马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

зҹідёҪзәўпјҲдёӯдҝЎе»әжҠ•жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁжІ№и„ӮеҲҶжһҗеёҲпјү

еј• иЁҖ

еңЁиҝҮеҺ»зҡ„ж•°еҚҒе№ҙй—ҙпјҢйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҸ‘еұ•гҖҒдәәеҸЈз»“жһ„зҡ„еҸҳеҢ–д»ҘеҸҠж¶Ҳиҙ№д№ жғҜзҡ„ж”№еҸҳпјҢеӣҪеҶ…еӨ§иұҶеҺӢжҰЁдә§дёҡеҸ‘з”ҹдәҶжҳҫи‘—зҡ„еҸҳеҢ–пјҢе‘ҲзҺ°еҮәдёҖдәӣиЎҢдёҡзӢ¬жңүзҡ„зү№зӮ№пјҢиҝҷдё»иҰҒдҪ“зҺ°еңЁпјҡ

1гҖҒиұҶзІ•жҲҗдёәеӨ§иұҶеҺӢжҰЁзҡ„дё»иҰҒй©ұеҠЁпјӣ

2гҖҒе…»ж®–жҠҖжңҜжҸҗеҚҮеҸҠиӣӢзҷҪж¶Ҳиҙ№ж”ҫзј“д»ӨиұҶзІ•ж¶Ҳиҙ№дә§з”ҹеӨ©иҠұжқҝпјҢиҝӣдёҖжӯҘеҜ№еӨ§иұҶеҺӢжҰЁйңҖжұӮеҪўжҲҗеҲ¶зәҰпјӣ

3гҖҒе°ҡжңӘз»ҸеҺҶиҝҮеӨ§и§„жЁЎдҫӣз»ҷдҫ§ж”№йқ©зҡ„еҺӢжҰЁиЎҢдёҡпјҢеҸҜиғҪеҫҲеҝ«иҫҫеҲ°з“¶йўҲжңҹпјҢйҖҗжёҗиҝҺжқҘеӯҳйҮҸзҡ„еҚҡејҲпјӣ

4гҖҒеӯҳйҮҸеҚҡејҲиғҢжҷҜдёӢпјҢеҜ№жҰЁеҲ©зҡ„зІҫз»ҶеҢ–з®ЎзҗҶжҲҗдёәдё»жөҒпјҢеҜ№дјҒдёҡзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳгҖӮ

йқўеҜ№еҚіе°ҶеҲ°жқҘзҡ„еӯҳйҮҸеҚҡејҲпјҢйҫҷеӨҙдјҒдёҡе·Із»ҸеҒҡдәҶеүҚзһ»зҡ„еёғеұҖпјҢ并зқҖйҮҚеЎ‘йҖ е…¶ж ёеҝғе®һеҠӣгҖӮйҖҡиҝҮиЎҢдёҡи°ғз ”жҲ‘们еҸ‘зҺ°пјҢе……иЈ•зҡ„иө„йҮ‘гҖҒеҜ№й«ҳз»ҙдҝЎжҒҜзҡ„收йӣҶе’ҢеӨ„зҗҶиғҪеҠӣгҖҒеҜ№иҮӘжңүе“ҒзүҢзҡ„е»әз«Ӣе’Ңз»ҙжҠӨпјҲжһ„е»әдә§е“Ғжәўд»·иғҪеҠӣпјүиҫғдёәе…ій”®гҖӮжӯӨеӨ–пјҢй«ҳзҙ иҙЁзҡ„еӣўйҳҹгҖҒдјҳз§Җзҡ„й”Җе”®жё йҒ“еҸҠиүҜеҘҪзҡ„е®ўжҲ·жңҚеҠЎиғҪеҠӣпјҢд№ҹжҳҜжңӘжқҘеҺӢжҰЁдјҒдёҡйңҖиҰҒжҜ”жӢјзҡ„зЎ¬ж ёе®һеҠӣгҖӮ

еҸӮиҖғдјҳз§ҖеҺӢжҰЁйӣҶеӣўзҡ„з»ҸйӘҢпјҢеҸ‘зҺ°дёҚеҗҢеҺӢжҰЁйӣҶеӣўеҸ‘еұ•жҖқи·ҜдёҚе°ҪзӣёеҗҢгҖӮз»јеҗҲе®һеҠӣиҫғејәзҡ„еӨ§еһӢеҺӢжҰЁйӣҶеӣўеҸҜд»ҘйҖҡиҝҮдёҖдҪ“еҢ–еҸҠеӨҡе…ғеҢ–еҸ‘еұ•жҲҳз•ҘпјҢеўһеҠ е…¶еңЁз©әй—ҙгҖҒдә§дёҡй“ҫеҸҠдә§е“ҒдёҠзҡ„еёғеұҖпјҢйҖҡиҝҮжЁӘеҗ‘дёҖдҪ“еҢ–еўһеҠ з«һдәүдјҳеҠҝпјҢйҖҡиҝҮзәөеҗ‘дёҖдҪ“еҢ–еўһеҺҡеҲ©ж¶ҰпјҢ并йҖҡиҝҮдә§е“ҒеӨҡе…ғеҢ–иҝӣе…ҘжӣҙеӨҡзӣёе…іеёӮеңәгҖӮиҖҢеҜ№дәҺе®һеҠӣзЁҚи–„ејұзҡ„дёӯе°ҸеһӢеҺӢжҰЁйӣҶеӣўжҲ–дјҒдёҡпјҢйӣҶдёӯжңүйҷҗиө„жәҗдё“жіЁиҮӘжңүе“ҒзүҢзҡ„жү“йҖ пјҢжҜ”ж— зҡ„ж”ҫзҹўгҖҒеӣӣеӨ„еҮәеҮ»жӣҙиғҪжңүж•ҲеҲ©з”Ёиө„жәҗпјҢжҳҜеҸҰдёҖз§ҚиЎҢд№Ӣжңүж•Ҳзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮе…ҲиҜҶеҲ«иҮӘе·ұжүҖеӨ„зҡ„дҪҚзҪ®пјҢ并жҢ–жҺҳиҮӘиә«дјҳеҠҝпјҢжүҚиғҪж— жғ§еҚіе°ҶеҲ°жқҘзҡ„еӯҳйҮҸеҚҡејҲгҖӮ

еӨ§иұҶеҺӢжҰЁдә§дёҡдҪҚдәҺеӣҪеҶ…еҺӢжҰЁдә§дёҡй“ҫзҡ„дёҠжёёпјҢеҗ‘дёӢжүҝжҺҘзқҖеӨ§йҮҸзҡ„иұҶжІ№гҖҒиұҶзІ•иҙёжҳ“е•ҶпјҢ并иҝӣдёҖжӯҘеҗ‘з»Ҳз«ҜйңҖжұӮ延伸пјҢдҪңз”ЁеҚҒеҲҶе…ій”®гҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•еҸҠж•°иҪ®зҡ„иЎҢдёҡжҙ—зүҢпјҢйҡҸзқҖ2004е№ҙд»ҘвҖңABCDвҖқдёәд»ЈиЎЁзҡ„еӣҪйҷ…зІ®е•Ҷзҡ„еӨ§дёҫд»Ӣе…ҘпјҢеӣҪеҶ…еӨ§иұҶеҺӢжҰЁдә§дёҡиҝӣе…ҘеӨ–иө„гҖҒеӣҪдјҒгҖҒж°‘иҗҘдёүи¶ійјҺз«Ӣзҡ„ж јеұҖпјҢеӨ§иұҶеҺӢжҰЁдә§дёҡйҖҗжёҗ规模еҢ–гҖҒеӣҪйҷ…еҢ–пјҢеҪўжҲҗдәҶжҜ”иҫғе®Ңж•ҙзҡ„еӨ§иұҶдә§дёҡй“ҫгҖӮеңЁиҝҮеҺ»зҡ„ж•°еҚҒе№ҙй—ҙпјҢйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҸ‘еұ•гҖҒдәәеҸЈз»“жһ„зҡ„еҸҳеҢ–д»ҘеҸҠж¶Ҳиҙ№д№ жғҜзҡ„ж”№еҸҳпјҢеӣҪеҶ…еӨ§иұҶеҺӢжҰЁдә§дёҡд№ҹеҸ‘з”ҹдәҶжҳҫи‘—зҡ„еҸҳеҢ–пјҢе‘ҲзҺ°еҮәдёҖдәӣиЎҢдёҡзӢ¬жңүзҡ„зү№зӮ№гҖӮ

No.1еӨ§иұҶеҺӢжҰЁдә§дёҡзҡ„зү№зӮ№

пјҲдёҖпјүжІ№зІ•и··и··жқҝзҡ„дёҚе№ізӯүжҳҜе…ҲеӨ©зҡ„

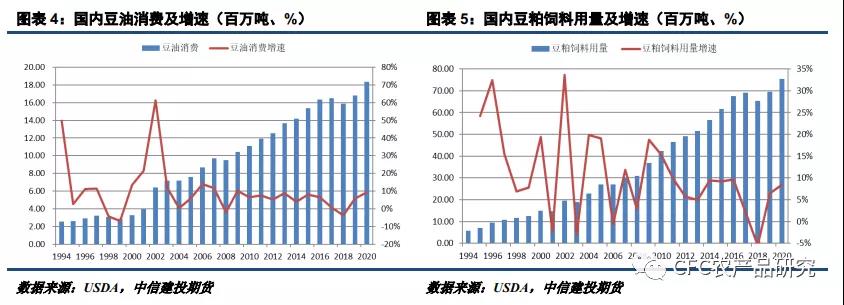

еңЁиҝҮеҺ»еӣҪеҶ…йЈҹз”ЁжІ№дҫӣеә”дёҚи¶ізҡ„ж—ҘеӯҗйҮҢпјҢеӨ§иұҶеҺӢжҰЁзҡ„дё»дә§е“ҒдёәиұҶжІ№пјҢиұҶзІ•дёәеүҜдә§е“ҒгҖӮдҪҶйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢ收е…Ҙеўһй•ҝеҜ№жІ№и„Ӯиҫ№йҷ…ж¶Ҳиҙ№жҸҗжҢҜеҮҸе°‘пјҢеҸ еҠ жЈ•жҰҲжІ№гҖҒиҸңжІ№зӯүйЈҹз”ЁжІ№иҝӣеҸЈзҡ„ж”ҫејҖпјҢиұҶжІ№зҡ„ж¶Ҳиҙ№еўһйҖҹж”ҫзј“гҖӮиҖҢеңЁж”¶е…Ҙж°ҙе№ідёҠеҚҮеҲ°дёҖе®ҡеұӮж¬ЎеҗҺпјҢеұ…ж°‘зҡ„йҘ®йЈҹз»“жһ„еҒҸеҘҪд№ҹеҸ‘з”ҹдәҶеҸҳеҢ–пјҢиӮүгҖҒиӣӢгҖҒеҘ¶зҡ„йңҖжұӮеҝ«йҖҹеўһй•ҝпјҢиғҢеҗҺеҲҷжҳҜеҜ№е…»ж®–иЎҢдёҡеҜ№йҘІж–ҷиӣӢзҷҪзҡ„ж—әзӣӣйңҖжұӮгҖӮеңЁиұҶзІ•йңҖжұӮйҖҗжёҗжҲҗдёәеӨ§иұҶеҺӢжҰЁдё»й©ұеҠЁзҡ„иғҢжҷҜдёӢпјҢиұҶзІ•йңҖжұӮзҡ„еҸҳеҢ–еҜ№еӨ§иұҶеҺӢжҰЁеҪұе“Қдёҫи¶іиҪ»йҮҚпјҢиұҶзІ•йңҖжұӮеўһй•ҝзҡ„жӢҗзӮ№дҪ•ж—¶еҲ°жқҘпјҢд№ҹжҲҗдёәж•ҙдёӘеҺӢжҰЁиЎҢдёҡеҚҒеҲҶе…іеҝғзҡ„й—®йўҳгҖӮ

пјҲдәҢпјүиұҶзІ•йңҖжұӮзҡ„еӨ©иҠұжқҝжҲ–е·Іиҝ‘еңЁе’«е°ә

еңЁиҝҮеҺ»зҡ„ж•°еҚҒе№ҙй—ҙпјҢе…»ж®–иЎҢдёҡзҡ„жү©еј еҸҠеҜ№иұҶзІ•зҡ„ж—әзӣӣйңҖжұӮдёҚж–ӯжҺЁеҠЁеҺӢжҰЁдә§иғҪжү©еј пјҢеҺӢжҰЁиЎҢдёҡеҸ‘еұ•иҝҺжқҘй»„йҮ‘ж—¶жңҹгҖӮ然иҖҢпјҢе…»ж®–жҠҖжңҜзҡ„жҸҗеҚҮд»Өе…»ж®–ж•ҲзҺҮеҫ—еҲ°дёҚж–ӯдјҳеҢ–пјҢж–ҷиӮүжҜ”еҮәзҺ°и¶ӢеҠҝжҖ§ж”№е–„пјҢеҗҢзӯүдә§еҮәеҜ№иұҶзІ•зӯүйҘІж–ҷеҺҹж–ҷзҡ„йңҖжұӮд№ҹеҮәзҺ°дәҶдёӢж»‘гҖӮжӯӨеӨ–пјҢеңЁеӣҪеҶ…иӣӢзҷҪж¶Ҳиҙ№еўһй•ҝеҲ°дёҖе®ҡж°ҙе№ід№ӢеҗҺпјҢеўһйҖҹејҖе§ӢеҮәзҺ°ж”ҫзј“пјҢдёҺе…»ж®–жҠҖжңҜжҸҗеҚҮе…ұеҗҢеҲ¶зәҰиұҶзІ•йңҖжұӮеўһй•ҝгҖӮеңЁиұҶзІ•ж¶Ҳиҙ№еӨ©иҠұжқҝзҡ„еҲ¶зәҰдёӢпјҢеҺӢжҰЁдә§иғҪзҡ„дёҚж–ӯжү©еј е°Ҷд»ӨеҺӢжҰЁиЎҢдёҡиҝҹж—©иҗҪе…ҘеӯҳйҮҸеҚҡејҲд№ӢдёӯгҖӮ

е…»ж®–жҠҖжңҜзҡ„жҸҗеҚҮд»Өж–ҷиӮүжҜ”дёҚж–ӯж”№е–„пјҢеҜ№д»ҘиұҶзІ•дёәдё»зҡ„йҘІж–ҷеҺҹж–ҷйңҖжұӮд№ҹзӣёеә”еҮҸе°‘гҖӮж №жҚ®зҫҺеӣҪеҶңдёҡйғЁERSзҡ„дёҖйЎ№з ”з©¶пјҢеӣҪеҶ…з”ҹзҢӘе…»ж®–ж–ҷиӮүжҜ”д»Һ2000е№ҙзҡ„3.3йңҮиҚЎеӣһиҗҪиҮі2015е№ҙзҡ„3.1йҷ„иҝ‘гҖӮиҖҢеҜ№иҝ‘жңҹдёҠеёӮе…»ж®–дјҒдёҡзҡ„з»ҹи®ЎеҸҠдё»жөҒе…»ж®–дјҒдёҡзҡ„и°ғз ”еҲҷжҳҫзӨәпјҢзӣ®еүҚз”ҹзҢӘе…»ж®–иЎҢдёҡе№іеқҮж–ҷиӮүжҜ”еңЁ2.8е·ҰеҸіпјҢеӨ§дёүе…ғе•Ҷе“ҒзҢӘж–ҷиӮүжҜ”еңЁ2.4-2.6пјҢиҖҢйўҶе…Ҳзҡ„е…»ж®–йӣҶеӣўе·Із»ҸеҸҜд»ҘиҫҫеҲ°2.4иҝҷж ·зҡ„ж°ҙе№ігҖӮиЎҢдёҡж•°жҚ®еҗҢж—¶жҳҫзӨәпјҢиӮүйёЎзҡ„ж–ҷиӮүжҜ”д»Һ2015е№ҙзҡ„1.7-1.9зҡ„ж°ҙе№ійҷҚиҮіеҪ“еүҚзҡ„1.5-1.6пјҢж°ҙдә§е…»ж®–зҡ„йҘөж–ҷзі»ж•°д№ҹд»Һ3.0-3.5йҷҚиҮі1.5-2.0гҖӮ

д»Һж–ҷиӮүжҜ”еҸҳеҢ–и¶ӢеҠҝжқҘзңӢпјҢйҡҸзқҖеңЁз”ҹзҢӘгҖҒиӮүзҰҪеҸҠж°ҙдә§йўҶеҹҹе…»ж®–жҠҖжңҜзҡ„дёҚж–ӯжҸҗеҚҮпјҢж–ҷиӮүжҜ”зҡ„иҝӣдёҖжӯҘдёӢ移е°ҶжҲҗдёәдёҖз§Қи¶ӢеҠҝпјҢдҪҶиҝҷеҜ№й•ҝжңҹзҡ„иұҶзІ•йңҖжұӮжқҘиҜҙ并дёҚжҳҜдёҖ件еҘҪдәӢпјҢеӣ иҝҷйҖҡеёёж„Ҹе‘ізқҖеҗҢзӯүеҠЁзү©иӣӢзҷҪдә§еҮәдёӢеҜ№иұҶзІ•йңҖжұӮзҡ„еҮҸе°‘гҖӮеҜ№жҜ”е…»ж®–жҠҖжңҜжӣҙдёәжҲҗзҶҹзҡ„зҫҺеӣҪпјҢиҝ‘20е№ҙжқҘйҘІз”ЁиұҶзІ•йңҖжұӮж•ҙдҪ“е‘ҲзҺ°еҒңж»һдёҚеүҚпјҢжңӘжқҘеӣҪеҶ…иұҶзІ•йңҖжұӮжҲ–д№ҹе°ҶйҖҗжӯҘиҝҲе…Ҙе№іеҸ°жңҹпјҢеҜ№еӨ§иұҶеҺӢжҰЁзҡ„дҝғиҝӣдҪңз”Ёзӣёеә”еҮҸејұгҖӮ

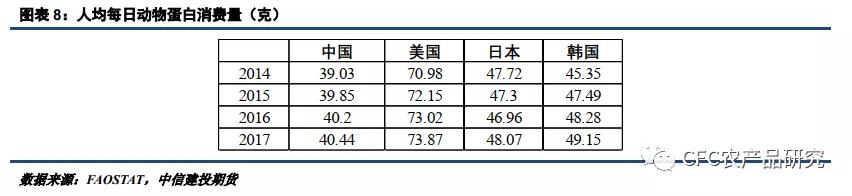

йҷӨдәҶж–ҷиӮүжҜ”йҡҸе…»ж®–жҠҖжңҜжҸҗеҚҮеј•иҮҙзҡ„еҚ•дҪҚдә§еҮәиұҶзІ•йңҖжұӮдёӢж»‘пјҢеӣҪеҶ…еҠЁзү©иӣӢзҷҪж¶Ҳиҙ№еўһйҖҹж”ҫзј“пјҢд№ҹжҲҗдёәйҷҗеҲ¶иұҶзІ•йңҖжұӮеўһй•ҝзҡ„еҸҰдёҖйҮҚиҰҒзәҰжқҹгҖӮж №жҚ®иҒ”еҗҲеӣҪзІ®еҶңз»„з»Үз»ҹи®Ўж•°жҚ®пјҢ2017е№ҙеӣҪеҶ…дәәеқҮжҜҸж—ҘеҠЁзү©иӣӢзҷҪж¶Ҳиҙ№иҫҫеҲ°40.44е…ӢпјҢиҷҪ然иҝңдёҚеҸҠзҫҺеӣҪзҡ„73.87е…ӢпјҢдҪҶиҖғиҷ‘еҲ°ж¬§зҫҺдёҺдәҡжҙІйҘ®йЈҹд№ жғҜзҡ„е·®ејӮпјҢеҜ№жҜ”еҗҢеұһдёңдәҡйҘ®йЈҹд№ жғҜжӣҙжҺҘиҝ‘дҪҶз»ҸжөҺжӣҙеҸ‘иҫҫзҡ„ж—Ҙйҹ©пјҢдёӯеӣҪдёҺ他们д№Ӣй—ҙзҡ„е·®и·қ并没жңүйӮЈд№Ҳжҳҫи‘—гҖӮ

иӢҘеӣҪеҶ…дәәеқҮжҜҸж—ҘеҠЁзү©иӣӢзҷҪж¶Ҳиҙ№йҮҸеўһиҮіж—Ҙйҹ©ж°ҙе№ізҡ„50е…ӢпјҢдёҚиҖғиҷ‘е…»ж®–жҠҖжңҜдјҳеҢ–еҜ№еҚ•дҪҚиұҶзІ•йңҖжұӮзҡ„еҪұе“ҚпјҢзІ—з•Ҙдј°и®ЎйҘІз”ЁиұҶзІ•йңҖжұӮжһҒйҷҗж°ҙе№іе°Ҷиҫғ2017е№ҙеўһй•ҝ25%гҖӮ2017е№ҙпјҢеӣҪеҶ…йҘІз”ЁиұҶзІ•з”ЁйҮҸеңЁ6900дёҮеҗЁпјҢеўһй•ҝ25%еҗҺпјҢйҘІз”ЁиұҶзІ•жһҒйҷҗж°ҙе№іеҚҮиҮі8625дёҮеҗЁ/е№ҙе·ҰеҸіпјҢеҜ№еә”еӨ§иұҶеҺӢжҰЁзәҰ1.09дәҝеҗЁгҖӮиӢҘеҶҚиҖғиҷ‘е…»ж®–жҠҖжңҜжҸҗеҚҮеҜ№иұҶзІ•йңҖжұӮзҡ„дёҚеҲ©еҪұе“ҚпјҢеӣҪеҶ…еӨ§иұҶеҺӢжҰЁиҫҫеҲ°1дәҝеҗЁ/е№ҙзҡ„ж°ҙе№іпјҢеҹәжң¬еҸҜд»Ҙж»Ўи¶іеӣҪеҶ…еұ…ж°‘еңЁеҸ‘иҫҫз»ҸжөҺж°ҙе№ідёӢеҜ№еҠЁзү©иӣӢзҷҪзҡ„йңҖжұӮгҖӮ

然иҖҢпјҢеңЁйқһжҙІзҢӘзҳҹз–«жғ…зҲҶеҸ‘еүҚзҡ„2017/18е№ҙпјҢеӣҪеҶ…е№ҙеӨ§иұҶеҺӢжҰЁйҮҸе·Із»ҸиҫҫеҲ°дәҶ9000дёҮеҗЁзҡ„й«ҳдҪҚгҖӮйқһжҙІзҢӘзҳҹд»Өз”ҹзҢӘеӯҳж ҸеӨ§е№…дёӢж»‘пјҢ2018/19е№ҙеәҰеӣҪеҶ…еӨ§иұҶеҺӢжҰЁзҹӯжҡӮйҷҚиҮі8500дёҮеҗЁпјҢеҸҲеңЁ2019/20еӣһеҚҮиҮі9000дёҮеҗЁдёҠж–№гҖӮUSDAйў„и®Ў2020/21е№ҙеӣҪеҶ…еӨ§иұҶеҺӢжҰЁе°ҶеўһиҮі9800дёҮеҗЁзҡ„ж°ҙе№іпјҢиӢҘиғҪе®һзҺ°пјҢйў„и®ЎеҗҺжңҹеӨ§иұҶеҺӢжҰЁйҮҸе°ҶеҫҲеҝ«иҝҺжқҘ1дәҝеҗЁ/е№ҙзҡ„瓶йўҲгҖӮ

пјҲдёүпјүиЎҢдёҡзҡ„еӯҳйҮҸеҚҡејҲеҚіе°ҶжқҘдёҙ

ж №жҚ®еӨ©дёӢзІ®д»“з»ҹи®ЎпјҢ2018е№ҙе…ЁеӣҪеҗ„жІ№еҺӮеӨ§иұҶжҖ»еҺӢжҰЁдә§иғҪе·Із»ҸиҫҫеҲ°1.67дәҝеҗЁпјҢиҝңй«ҳдәҺеӨ§иұҶеҺӢжҰЁйңҖжұӮпјҢдё”д»Қжңүж–°е»әдә§иғҪи®ЎеҲ’еңЁйҷҶз»ӯжҠ•дә§гҖӮеҸ–2007е№ҙд»ҘжқҘзҡ„еҚ—еҢ—зҫҺеӨ§иұҶзҺ°иҙ§жҰЁеҲ©жңҖй«ҳеҖјпјҢеҫҲе®№жҳ“еҸ‘зҺ°пјҢеӣҪеҶ…еӨ§иұҶеҺӢжҰЁиЎҢдёҡиҮӘ2008е№ҙеҸҠ2014е№ҙзҡ„жҙ—зүҢеҗҺпјҢе·Із»ҸеҫҲд№…жІЎеҶҚз»ҸеҺҶиҝҮеӨ§и§„жЁЎгҖҒй•ҝж—¶й—ҙзҡ„дәҸжҚҹдәҶгҖӮйҷӨдәҶйғЁеҲҶеҚ•иҫ№жҠ•жңәйҖ жҲҗйҮҚеӨ§дәҸжҚҹиҖҢеҮәеұҖзҡ„пјҢиЎҢдёҡж•ҙдҪ“дёҚд»…жңӘз»ҸеҺҶжҳҺжҳҫзҡ„дҫӣз»ҷдҫ§ж”№йқ©пјҢеҸҚиҖҢиҝҳеҮӯеҖҹиҝ‘еҮ е№ҙзҡ„иҫғеҘҪзӣҲеҲ©еҮәзҺ°дәҶиҝӣдёҖжӯҘзҡ„жү©еј гҖӮ然иҖҢпјҢеңЁиұҶзІ•ж¶Ҳиҙ№еӨ©иҠұжқҝзҡ„йҷҗеҲ¶дёӢпјҢеҺӢжҰЁеҲ©ж¶Ұзҡ„й»„йҮ‘ж—¶д»Јзҡ„谢幕еңЁжүҖйҡҫе…ҚпјҢйў„и®ЎжңӘжқҘеҮ е№ҙеӣҪеҶ…еӨ§иұҶеҺӢжҰЁе°ҶеҫҲеҝ«иҝҺжқҘ瓶йўҲжңҹпјҢеҺӢжҰЁиЎҢдёҡе°ҶйҖҗжӯҘиҝӣе…ҘеӯҳйҮҸзҡ„еҚҡејҲпјҢз«һдәүе°ҶеҶҚеәҰеҸҳеҫ—зҷҪзғӯеҢ–гҖӮ

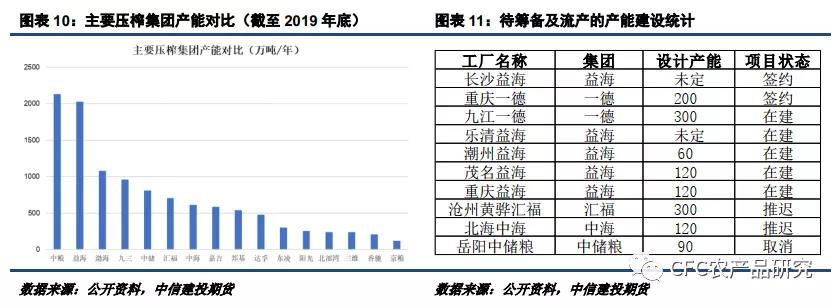

еҸҜиғҪжӯЈжҳҜиҖғиҷ‘еҲ°иҝҷдёҖзӮ№пјҢиҝ‘еҮ е№ҙйғЁеҲҶзӯ№еӨҮдёӯзҡ„ж–°е»әеҺӢжҰЁдә§йҮҸи®ЎеҲ’иў«жҺЁиҝҹз”ҡиҮіеҸ–ж¶ҲпјҢеҰӮжІ§е·һй»„йӘ…жұҮзҰҸгҖҒеҢ—жө·дёӯжө·зҡ„еҺӢжҰЁйЎ№зӣ®д»ҚеӨ„дәҺжңӘеҠЁе·ҘзҠ¶жҖҒпјҢеІійҳідёӯеӮЁзІ®зҡ„йЎ№зӣ®з”ҡиҮіеҲҡзӯҫзәҰдёҚд№…е°ұиў«еҸ–ж¶ҲгҖӮдҪҶзӣёжҜ”дәҺдә§иғҪиҫғиҝҮеү©гҖҒз«һдәүжӣҙзҷҪзғӯеҢ–зҡ„жІҝжө·ең°еҢәпјҢеҺӢжҰЁдә§иғҪеҫҖдёңеҢ—еҸҠиҘҝеҚ—иҝҷдәӣдә§дёҚи¶ійңҖзҡ„ең°еҢәжү©еј зҡ„еҺӢеҠӣиҰҒе°Ҹеҫ—еӨҡпјҢеҗҢж—¶жңҹејҖе»әзҡ„еӨ§иҝһдёӯзәәгҖҒзӣҳй”ҰжұҮзҰҸгҖҒзӣҳй”ҰдёӯеӮЁзІ®еҸҠжіёе·һдёӯжө·гҖҒиҮӘиҙЎеҢ—йғЁж№ҫзҡ„еҺӢжҰЁйЎ№зӣ®ж—©е·ІжҠ•дә§пјҢиҖҢиҘҝеҚ—ең°еҢәзҡ„йҮҚеәҶзӣҠжө·гҖҒйҮҚеәҶдёҖеҫ·д№ҹеҲҶеҲ«жңү120дёҮеҗЁеҸҠ200дёҮеҗЁ/е№ҙзҡ„еҺӢжҰЁйЎ№зӣ®жӯЈеңЁзӯ№еӨҮгҖӮ

жҲ‘们预计пјҢеңЁеӣҪеҶ…иұҶзІ•йңҖжұӮеҸҠеӨ§иұҶеҺӢжҰЁеҚіе°ҶйқўдёҙеӨ©иҠұжқҝзҡ„жғ…еҶөдёӢпјҢеҺӢжҰЁиЎҢдёҡзҡ„еӯҳйҮҸеҚҡејҲе°ҶйҖҗжёҗеұ•ејҖпјҢе°Өд»Ҙдә§иғҪеҲҶеёғиҫғеӨҡзҡ„жІҝжө·ең°еҢәжңҖдёәжҝҖзғҲгҖӮжӯӨеӨ–пјҢзӣёжҜ”дәҺе®һеҠӣйӣ„еҺҡзҡ„еӨ–иө„еҸҠеӣҪдјҒеҺӢжҰЁеҺӮпјҢж°‘иҗҘеҺӢжҰЁеҺӮзҡ„з”ҹеӯҳеҺӢеҠӣе°ҶжҳҺжҳҫеӨ§еҫҲеӨҡпјҢиҝҷзӮ№д»Һеҫ…зӯ№еӨҮйЎ№зӣ®зҡ„жүҖеұһйӣҶеӣўеҚіеҸҜзңӢеҮәвҖ”вҖ”зӣҠжө·зҡ„еҫ…е»әдә§иғҪйЎ№зӣ®йҒҘйҒҘйўҶе…ҲпјҢиҖҢе…¶д»–ж°‘дјҒзҡ„еҺӢжҰЁйЎ№зӣ®еҲҷжҲ–еӨҡжҲ–е°‘ең°йҷ·е…ҘдёҖе®ҡеӣ°еўғгҖӮ

пјҲеӣӣпјүеҜ№жҰЁеҲ©зҡ„зІҫз»ҶеҢ–з®ЎзҗҶжҲҗдёәдё»жөҒ

еңЁе°Ҷжңүйҷҗеңҹең°з”Ёд»ҘдҝқйҡңеҸЈзІ®зҡ„жҖ»жҖқи·ҜдёӢпјҢеӣҪеҶ…еҹәжң¬ж”ҫејғдәҶжІ№ж–ҷзҡ„иҮӘз»ҷиҮӘи¶іпјҢиҖҢжҳҜе°ҶеҶңдә§е“Ғдә§йҮҸеўһй•ҝзҡ„йҮҚеҝғж”ҫеңЁзЁ»и°·гҖҒе°ҸйәҰгҖҒзҺүзұізӯүзІ®йЈҹдҪңзү©дёҠпјҢеӨ§иұҶдә§йҮҸеўһй•ҝзј“ж…ўгҖӮиҖҢеңЁ2001е№ҙеҠ е…ҘWTOеҗҺпјҢдҪңдёәе…Ҙдё–жқЎд»¶пјҢжҲ‘еӣҪжүҝиҜәеҲ°2006е№ҙе®һзҺ°еӨ§иұҶиҙёжҳ“иҮӘз”ұеҢ–пјҢеӣҪеҶ…еӨ§иұҶеёӮеңәеӨ§й—ЁйҡҸеҚіиў«еҪ»еә•жү“ејҖгҖӮеҪ“然пјҢйҡҸд№ӢиҖҢжқҘзҡ„еҲҷжҳҜеҺҹж–ҷдё°еҜҢеҗҺ蓬еӢғеҸ‘еұ•зҡ„иҝӣеҸЈеӨ§иұҶеҺӢжҰЁдә§дёҡгҖӮзӣ®еүҚпјҢиҝӣеҸЈеӨ§иұҶеҚ еҺӢжҰЁзҡ„жҜ”дҫӢжҺҘиҝ‘100%пјҢж•ҙдёӘеҺӢжҰЁдә§дёҡе‘ҲзҺ°еҫҲй«ҳзҡ„еҜ№еӨ–дҫқеӯҳеәҰгҖӮ

然иҖҢпјҢеңЁиҝ‘еҮ е№ҙеӨҡеҸҳзҡ„еӣҪйҷ…зҺҜеўғдёӢпјҢдёӯзҫҺе…ізі»зҡ„иҪ¬еҗ‘дҪҝеҫ—еӨ§иұҶжҲҗдёәеӨ§еӣҪеҚҡејҲзҡ„зӯ№з ҒпјҢеҺӢжҰЁдјҒдёҡзҡ„з»ҸиҗҘз»ҸеёёдјҡеҸ—еҲ°жқҘиҮӘеӣҪйҷ…ж”ҝжІ»ж–№йқўзӘҒеҸ‘дәӢ件зҡ„жү°еҠЁпјҢеӨ§иұҶгҖҒиұҶзІ•еҸҠиұҶжІ№д»·ж јзҡ„еӨ§е№…жіўеҠЁдҪҝеҫ—еӨ§иұҶеҺӢжҰЁеҲ©ж¶Ұе‘ҲзҺ°жҡҙж¶Ёжҡҙи·ҢпјҢз»ҷдјҒдёҡз»ҸиҗҘеёҰжқҘиҫғеӨ§зҡ„еӣ°йҡҫгҖӮеңЁиҝҷз§Қжғ…еҶөдёӢпјҢз§ҜжһҒеҲ©з”Ёжңҹиҙ§еҸҠе…¶иЎҚз”ҹе“Ғе·Ҙе…·д»ҘжҺ§еҲ¶д»·ж јйЈҺйҷ©пјҢ并еҜ№еӨ§иұҶеҺӢжҰЁеҲ©ж¶ҰиҝӣиЎҢзІҫз»ҶеҢ–з®ЎзҗҶпјҢжҲҗдёәеңЁжңӘжқҘеҺӢжҰЁиЎҢдёҡеӯҳйҮҸеҚҡејҲдёӯеҶіиғңзҡ„е…ій”®гҖӮ

No.2еҺӢжҰЁдјҒдёҡзҡ„ж ёеҝғе®һеҠӣеңЁе“Әе„ҝпјҹ

йӮЈд№ҲпјҢеӨҙйғЁеҺӢжҰЁдјҒдёҡзҡ„ж ёеҝғе®һеҠӣеңЁе“Әе„ҝе‘ўпјҹдёҚеҗҢзҡ„дәәеҜ№жӯӨеҸҜиғҪдјҡжңүдёҚеҗҢзҡ„зңӢжі•пјҢжҜ”еҰӮиө„йҮ‘гҖҒдәәжүҚгҖҒз®ЎзҗҶгҖҒжё йҒ“зӯүвҖҰвҖҰдҪҶйҖҡиҝҮиЎҢдёҡи°ғз ”жҲ‘们еҸ‘зҺ°пјҢд»Һж №жәҗдёҠжқҘзңӢпјҢжңҖдёәе…ій”®зҡ„иҝҳжҳҜеңЁдәҺд»ҘдёӢеҮ зӮ№пјҡ

пјҲдёҖпјүе……иЈ•зҡ„иө„йҮ‘пјҢжҸҗй«ҳе®№й”ҷиғҪеҠӣ

е……иЈ•зҡ„иө„йҮ‘пјҢиғҪи®©дјҒдёҡжңүжӣҙеӨҡзҡ„еҸ‘жҢҘз©әй—ҙгҖӮе…ҲдёҚжҸҗе……иЈ•зҡ„иө„йҮ‘еҸҜд»ҘеўһеҠ еҺӢжҰЁйӣҶеӣўеңЁе…ЁеӣҪзҡ„жЁӘеҗ‘еёғеұҖпјҢдёҠдёӯдёӢжёёдә§дёҡй“ҫзҡ„зәөеҗ‘еёғеұҖпјҢд»…д»…жҳҜеңЁжңҖеҹәжң¬зҡ„еҺӢжҰЁдёҡеҠЎдёҠпјҢиө„йҮ‘д№ҹиғҪеёҰз»ҷдјҒдёҡжӣҙеӨҡдҝқйҡңпјҢжҸҗй«ҳдјҒдёҡзҡ„е®№й”ҷиғҪеҠӣгҖӮ

еңЁеёёи§„зҡ„еӨ§иұҶйҮҮиҙӯгҖҒеҺӢжҰЁгҖҒй”Җе”®жөҒзЁӢдёӯпјҢеҶ…еӨ–зӣҳеқҮйңҖиҰҒдёҘж јеҘ—дҝқпјҢ然еҗҺйҖҡиҝҮеҹәе·®жқҘй”Ғе®ҡеҲ©ж¶ҰпјҢиҝҷеҜ№иө„йҮ‘зҡ„йңҖжұӮйқһеёёеӨ§гҖӮз”ұдәҺд»ҺеҚ—еҢ—зҫҺйҖҡиҝҮиҲ№иҝҗеҲ°еІёж—¶й—ҙйҖҡеёёиҫҫдёҖдёӘеӨҡжңҲпјҢеҶҚеҠ дёҠжё…е…ігҖҒеҚёжёҜгҖҒиҝҗиҫ“еҲ°еҺӮпјҢдёҖиҲ¬йңҖиҠұиҙ№дёӨдёӘжңҲе·ҰеҸізҡ„ж—¶й—ҙгҖӮдёәдәҶдҝқйҡңеӨ§иұҶдҫӣеә”иғҪзҙ§и·ҹеҺӢжҰЁпјҢеҺӢжҰЁдёҖжқЎпјҢеңЁйҖ”дёҖжқЎпјҢйў„иҙӯдёҖжқЎжҳҜеҹәжң¬иҰҒжұӮпјҢиҖҢиҝҷи§Ҷе·ҘеҺӮеҺӢжҰЁдә§иғҪзҡ„еӨ§е°ҸпјҢиҝҳеҸҜиғҪйңҖиҰҒжӣҙеӨҡгҖӮе°ұжҢүеҹәжң¬зҡ„3жқЎиҲ№жҜҸжқЎ6дёҮеҗЁиұҶеӯҗжқҘжөӢз®—пјҢе…үжҳҜйҮҮиҙӯеӨ§иұҶиҝҷдёҖйЎ№е°ұйңҖиҰҒ5-6дәҝдәәж°‘еёҒпјҢеҶҚеҠ дёҠдә”еҚғдёҮе·ҰеҸізҡ„еҘ—дҝқиө„йҮ‘пјҢиө„йҮ‘йңҖжұӮеҚҒеҲҶеӨ§пјҢеӨ§иұҶеҺӢжҰЁдә§дёҡд№ҹеҸҜд»ҘиҜҙе°ұжҳҜиө„йҮ‘еҜҶйӣҶеһӢдә§дёҡгҖӮ

еҜ№дәҺеҺӢжҰЁдјҒдёҡжқҘиҜҙпјҢиө„йҮ‘е®һеҠӣзҡ„ејәејұдёҺдјҒдёҡеҜ№иЎҢжғ…й”ҷеҲӨзҡ„е®№еҝҚеәҰйҖҡеёёд№ҹжҳҜеҜҶеҲҮзӣёе…ізҡ„гҖӮе……иЈ•зҡ„иө„йҮ‘иғҪжҸҗй«ҳдјҒдёҡеңЁеҶізӯ–дёҠзҡ„е®№й”ҷиғҪеҠӣпјҢеңЁжҢҒд»“еҮәзҺ°еӨ§е№…дәҸжҚҹеҗҺпјҢд»ҚиғҪйҖҡиҝҮдёҚж–ӯиЎҘд»“д»Ҙж‘ҠдҪҺжҲҗжң¬е№¶еұ•жңҹпјҢзӯүеҫ…д»·ж јеӣһеҪ’зҡ„ж—¶еҖҷгҖӮдёҖдёӘе…ёеһӢзҡ„дҫӢеӯҗе°ұжҳҜжӯӨж¬ЎжҹҗеӨҙйғЁеҺӢжҰЁдјҒдёҡеңЁиұҶжІ№дёҠзҡ„ж“ҚдҪңпјҢдёҠжј”дәҶе®ҢзҫҺзҡ„з»қең°еҸҚеҮ»гҖӮе№ҙеҲқжІ№и„ӮеңЁз–«жғ…зҡ„жү“еҺӢдёӢеӨ§и·ҢдёҖеҚғдҪҷзӮ№пјҢдј иЁҖиҜҘеӨҙйғЁеҺӢжҰЁдјҒдёҡиұҶжІ№еӨҡеҚ•дәҸжҚҹдёҘйҮҚпјҢдҪҶ他们еңЁе……иЈ•иө„йҮ‘зҡ„ж”ҜжҢҒдёӢпјҢйҖҡиҝҮдёҚж–ӯйҮҮиҙӯдҪҺдҪҚиҝңжңҹеҗҲеҗҢ并дҪҺдҪҚиЎҘд»“ж‘ҠдҪҺжҢҒд»“жҲҗжң¬пјҢз»ҲдәҺзӯүжқҘиұҶжІ№жңҹзҺ°иҙ§д»·ж јзҡ„еӨ§ж¶ЁпјҢжүӯдәҸдёәзӣҲгҖӮ

пјҲдәҢпјүй«ҳз»ҙдҝЎжҒҜзҡ„收йӣҶе’ҢеӨ„зҗҶиғҪеҠӣ

йҷӨдәҶе……иЈ•зҡ„иө„йҮ‘пјҢжӢҘжңүеҜ№й«ҳз»ҙдҝЎжҒҜзҡ„收йӣҶе’ҢеӨ„зҗҶиғҪеҠӣд№ҹеҫҲе…ій”®гҖӮеңЁиҝҷдёӘдҝЎжҒҜзҲҶзӮёзҡ„ж—¶д»ЈпјҢжІ№и„ӮжІ№ж–ҷзӣёе…ізҡ„е…¬ејҖдҝЎжҒҜйҡҸжүӢеҸҜеҫ—пјҢдҪҶйқһе…¬ејҖдҝЎжҒҜеҚҙд»ҚжҳҜдёҖз§ҚеҚҒеҲҶзЁҖзјәзҡ„иө„жәҗпјҢеӣ дёәиҝҷйңҖиҰҒдјҒдёҡж·ұе…ҘиЎҢдёҡдёӯе»әз«ӢиҮӘе·ұзҡ„ж•°жҚ®зҪ‘з»ңпјҢиҖҢеҫҲеӨҡдёӯе°ҸеһӢеҺӢжҰЁдјҒдёҡ并дёҚе…·еӨҮиҝҷз§ҚиғҪеҠӣгҖӮ

йҖҡиҝҮеәһеӨ§зҡ„е®ўжҲ·зҫӨдҪ“пјҢе»әз«Ӣж¶Ҳиҙ№ж•°жҚ®зҪ‘з»ңпјҢдјҒдёҡеҸҜд»ҘиҺ·еҫ—еҜ№дёӯдёӢжёёеә“еӯҳе’Ңдёӯзҹӯжңҹзҡ„ж¶Ҳиҙ№еҸҳеҠЁзҡ„й«ҳйў‘дё”еҮҶзЎ®зҡ„йў„дј°пјӣйҖҡиҝҮеӣҪеҶ…еӨ–жёҜеҸЈдҝЎжҒҜзҪ‘з»ңпјҢдјҒдёҡеҸҜд»ҘиҺ·еҸ–еҮҶзЎ®зҡ„жңӘжқҘеҲ°жёҜж•°жҚ®пјҢ并еҲ©з”Ёеҹәе·®й”Җе”®еўһеҺҡ收зӣҠпјҢжңҖеҗҺе®ҢжҲҗйЈҺйҷ©иҪ¬е«ҒвҖҰвҖҰйҖҡиҝҮеҜ№иҝҷдәӣй«ҳз»ҙж•°жҚ®гҖҒдҝЎжҒҜзҡ„收йӣҶе’ҢеӨ„зҗҶпјҢеҺӢжҰЁдјҒдёҡеңЁжӯӨжҢҮеҜјдёӢиҝӣиЎҢзҡ„з”ҹдә§гҖҒй”Җе”®еҸҠеҘ—дҝқе·ҘдҪңпјҢе°ҶдјҡеҸҳеҫ—жӣҙжңүж•ҲзҺҮпјҢдјҒдёҡеҜ№иЎҢжғ…зҡ„еҲӨж–ӯеҸҠеӨ„зҗҶиғҪеҠӣд№ҹдјҡеҸҳеҫ—жӣҙеҠ еҮҶзЎ®гҖӮ

пјҲдёүпјүеҜ№иҮӘжңүе“ҒзүҢзҡ„еЎ‘йҖ

еҺӢжҰЁдә§дёҡй“ҫдёҠжёёйқўдёҙзқҖиұҶзІ•йңҖжұӮзҡ„еӨ©иҠұжқҝпјҢеӯҳйҮҸеҚҡејҲеҸӘжҳҜж—¶й—ҙзҡ„й—®йўҳпјҢзӢ¬е®ҲеҺӢжҰЁиҝҷзүҮзәўжө·пјҢжңҖз»ҲеҸҜиғҪд»Қе…ҚдёҚдәҶиў«еӨ§еһӢеҺӢжҰЁйӣҶеӣўеҗһ并收иҙӯзҡ„е‘ҪиҝҗгҖӮдҪҶзәөи§Ӯдә§дёҡй“ҫдёҠдёӯдёӢжёёпјҢдёӯдёӢжёёдә§дёҡж•ҙдҪ“еҲҶеёғд»ҚиҫғеҲҶж•ЈпјҢеҚ жҚ®дәҶдёҠжёёдјҳеҠҝзҡ„еҺӢжҰЁеҺӮиӢҘжңүдҪҷеҠӣпјҢеҸҜеҗ‘дёӯдёӢжёёзәөеҗ‘жӢ“еұ•ејҖиҫҹж–°иөӣйҒ“пјҢжӯӨж—¶еҜ№иҮӘжңүе“ҒзүҢзҡ„еЎ‘йҖ е°ұиҫғдёәйҮҚиҰҒгҖӮ

дёҺз»қеӨ§еӨҡж•°ж¶Ҳиҙ№е“ҒиЎҢдёҡзұ»дјјпјҢе“ҒзүҢиҰҒиҺ·еҫ—ж¶Ҳиҙ№иҖ…зҡ„жҷ®йҒҚи®ӨеҸҜжҳҜдёҖдёӘй•ҝжңҹдё”й«ҳжҠ•е…Ҙзҡ„иҝҮзЁӢгҖӮзӣ®еүҚпјҢеёӮеңәдёҠйЈҹз”ЁжІ№е“Ғзұ»зҝ»еӨҡпјҢеҗҢиҙЁеҢ–дёҘйҮҚпјҢеёӮеңәдёҠе·Іжңүе“ҒзүҢе·Із»ҸеңЁж¶Ҳиҙ№иҖ…дёӯз§ҜзҙҜдәҶиҫғй«ҳзҡ„и®ӨзҹҘеәҰе’ҢзҫҺиӘүеәҰпјҢж¶Ҳиҙ№иҖ…д№ҹеңЁдёҖе®ҡзЁӢеәҰдёҠе»әз«ӢдәҶеҜ№е·Іжңүе“ҒзүҢзҡ„и®ӨеҗҢж„ҹпјҢж–°иҝӣе…ҘиҖ…йңҖеӨ§йҮҸжҠ•е…ҘжҲҗжң¬е’Ңж—¶й—ҙд»Ҙе®Јдј ж–°е“ҒзүҢпјҢе®һзҺ°дә§е“Ғе·®ејӮеҢ–пјҢжүҚжңүжңӣж ‘з«Ӣж–°зҡ„е“ҒзүҢеҪўиұЎгҖӮиЎҢдёҡеңЁе°ҸеҢ…иЈ…жІ№дёҠеёӮеңәд»Ҫйўқй«ҳеәҰйӣҶдёӯпјҢе“ҒзүҢд»ЈиЎЁзқҖжәўд»·иғҪеҠӣпјҢд№ҹйҖҗжӯҘжҲҗдёәдјҒдёҡзҡ„жҠӨеҹҺжІігҖӮ

дёҖдәӣеӨ§еһӢйӣҶеӣўе·Із»Ҹж„ҸиҜҶеҲ°иҝҷдёҖзӮ№пјҢдјёеҗ‘йңҖжұӮз»Ҳз«Ҝзҡ„и§Ұи§’д№ҹи¶ҠжқҘи¶Ҡй•ҝгҖӮдҫӢеҰӮзӣҠжө·еҳүйҮҢпјҢж—©ж—©еёғеұҖеҢ…жӢ¬йҮ‘йҫҷйұјгҖҒ 欧дёҪи–Үе…°гҖҒиғЎе§¬иҠұгҖҒйІӨйұјзӯүеңЁеҶ…зҡ„е°ҸеҢ…иЈ…йЈҹз”ЁжІ№пјҢеҚ жҚ®е°ҸеҢ…иЈ…еёӮеңәд»Ҫйўқй«ҳиҫҫиҝ‘40%пјҢе»әз«ӢдәҶиҫғж·ұзҡ„е“ҒзүҢжҠӨеҹҺжІігҖӮд»Һ2019е№ҙзӣҠжө·еҳүйҮҢзҡ„收е…Ҙз»“жһ„жқҘзңӢпјҢжқҘиҮӘйЈҹз”ЁжІ№жқҝеқ—зҡ„еҚ жҜ”д№ҹй«ҳиҫҫ48%пјҢжҳҺжҳҫй«ҳдәҺйҘІж–ҷеҺҹж–ҷеҸҠжІ№и„Ӯ科жҠҖжқҝеқ—гҖӮйҖҡиҝҮеҜ№иҮӘжңүе“ҒзүҢзҡ„еЎ‘йҖ пјҢдјҒдёҡдёҚд»…иғҪжӣҙеҘҪең°ж¶ҲеҢ–еҺӢжҰЁдә§е“ҒпјҢиҝӣдёҖжӯҘжӢ“еұ•й”Җе”®жё йҒ“еҸҠзҪ‘з»ңпјҢжӣҙиғҪйҖҡиҝҮзӣҙиҫҫз»Ҳз«Ҝзҡ„ж–№ејҸеҮҸе°‘дёӯй—ҙзҺҜиҠӮзҡ„еҲ©ж¶ҰжҚҹеӨұпјҢиөҡеҸ–еҺӢжҰЁдә§дёҡй“ҫдёҠдёӯдёӢжёёзҡ„е…ЁйўқеҲ©ж¶ҰпјҢйҒҝе…ҚдјҒдёҡеҜ№еҺӢжҰЁдёҡеҠЎзҡ„иҝҮеӨҡдҫқиө–гҖӮ

пјҲеӣӣпјүдәәжүҚгҖҒжё йҒ“еҸҠжңҚеҠЎиғҪеҠӣ

йҷӨдәҶд»ҘдёҠеҮ зӮ№пјҢеҺӢжҰЁдјҒдёҡеңЁз«һдәүдёӯд№ҹжҜ”иҫғйҮҚиҰҒзҡ„ж ёеҝғе®һеҠӣиҝҳеҢ…жӢ¬дәәжүҚгҖҒжё йҒ“еҸҠжңҚеҠЎиғҪеҠӣгҖӮ

йҰ–е…ҲпјҢдәәжүҚжҳҜдёҖеҲҮдјҒдёҡиҝҗиҗҘзҡ„ж №еҹәпјҢжҳҜжңҖеҹәзЎҖзҡ„дҝқйҡңгҖӮеҰӮжһңзјәд№ҸдәәжүҚпјҢиө„йҮ‘еҶҚе……иЈ•пјҢжё йҒ“еҶҚе®Ҫе№ҝд№ҹжҸҗдёҚеҮәдјҳз§Җзҡ„еҸ‘еұ•жҲҳз•Ҙж–№жЎҲпјҢдјҒдёҡзҡ„еҸ‘еұ•жӣҙж— д»Һи°Ҳиө·гҖӮжӯӨеӨ–пјҢеҺӢжҰЁиЎҢдёҡж¶үеҸҠеҶңдә§е“ҒеӣҪеҶ…гҖҒеӣҪеӨ–йҮҮиҙӯпјҢдә§е“Ғз”ҹдә§еҠ е·ҘиҝҗиҗҘпјҢдҫӣеә”й“ҫз®ЎзҗҶпјҢд»“еӮЁзү©жөҒй…ҚйҖҒпјҢиҗҘй”Җз®ЎзҗҶзӯүж–№йқўпјҢеҜ№дәәе‘ҳзҙ иҙЁзҡ„иҰҒжұӮиҫғй«ҳгҖӮдёәжӯӨпјҢжҲ‘们зңӢеҲ°еӨҙйғЁеҺӢжҰЁдјҒдёҡзҡ„дәәе‘ҳй…ҚеӨҮеӨ§еӨҡе…·жңүиҫғеҘҪзҡ„зҙ иҙЁгҖӮд»ҘзӣҠжө·еҳүйҮҢдёәдҫӢпјҢжҲӘиҮі2019е№ҙеә•пјҢе…¶30еІҒд»ҘдёӢзҡ„е‘ҳе·ҘеҚ жҜ”иҫҫ36.59%пјҢ31-40еІҒзҡ„еҚ жҜ”еҲҷй«ҳиҫҫ45.41%пјҢеӣўйҳҹж•ҙдҪ“иҫғдёәе№ҙиҪ»еҢ–гҖӮд»Һе‘ҳе·ҘеӯҰеҺҶжғ…еҶөжқҘзңӢпјҢеӨ§дё“еҸҠд»ҘдёҠдәәе‘ҳеҚ жҜ”иҝ‘70%пјҢиҖҢиҝҷиҝҳжҳҜеңЁз”ҹдә§дәәе‘ҳеҸҠй”Җе”®дәәе‘ҳеҚ жҜ”еҲҶеҲ«иҫҫ33.36%еҸҠ37.66%зҡ„жғ…еҶөдёӢе®һзҺ°зҡ„гҖӮ

е…¶ж¬ЎпјҢиүҜеҘҪзҡ„жё йҒ“иғҪеўһејәдјҒдёҡдә§е“Ғзҡ„жәўд»·иғҪеҠӣпјҢйҖҡиҝҮиҮӘжңүе“ҒзүҢзҡ„е»әз«ӢеҸҠж–°дә§е“Ғзҡ„з ”еҸ‘пјҢеҸҜд»Ҙе°Ҷжё йҒ“иө„жәҗдҪңиҝӣдёҖжӯҘзҡ„еҸҳзҺ°гҖӮдёӯеӣҪж¶Ҳиҙ№е“ҒеёӮеңәеҸ‘еұ•жҪңеҠӣеӨ§пјҢ иҖҢжё йҒ“жҺ§еҲ¶еҠӣжҳҜиөўеҫ—дёӯеӣҪж¶Ҳиҙ№е“ҒеёӮеңәзҡ„е…ій”®еӣ зҙ д№ӢдёҖпјҢеҸӘжңүйҖҡиҝҮе»әз«Ӣе®Ңе–„зҡ„жё йҒ“зҪ‘з»ңжқҘиҺ·еҫ—жӣҙеӨҡжҺҘи§Ұж¶Ҳиҙ№иҖ…зҡ„жңәдјҡпјҢдјҒдёҡжүҚжңүеҸҜиғҪеҚ жҚ®жӣҙеӨҡзҡ„еёӮеңәд»ҪйўқгҖӮе»әи®ҫдёҖдёӘиҰҶзӣ–йқўе№ҝгҖҒеёӮеңәжё—йҖҸиғҪеҠӣејәзҡ„жё йҒ“йңҖиҰҒй•ҝжңҹзҡ„з»ҸиҗҘгҖҒеӨ§йҮҸзҡ„иө„йҮ‘д»ҘеҸҠе…Ҳиҝӣзҡ„з®ЎзҗҶиғҪеҠӣпјҢиҝҷд№ҹжҳҜдҪ“зҺ°дјҒдёҡзЎ¬е®һеҠӣзҡ„йҮҚиҰҒж Үеҝ—гҖӮ

жңҖеҗҺпјҢеҜ№е®ўжҲ·зҡ„жңҚеҠЎиғҪеҠӣд№ҹеҫҲйҮҚиҰҒгҖӮеңЁеҺӢжҰЁиЎҢдёҡиҝҷдёӘз«һдәүйҖҗжёҗжҝҖзғҲзҡ„еёӮеңәдёӯпјҢжғіз•ҷеҮәе®ўжҲ·е·Із»ҸдёҚжҳҜеҚ•зәҜйқ еҘҪдә§е“Ғе°ұиғҪе®һзҺ°зҡ„дәҶгҖӮйҷӨдәҶеҗҢиҙЁеҢ–з«һдәүдёҘйҮҚд№ӢеӨ–пјҢеҜ№е®ўжҲ·жңҚеҠЎиғҪеҠӣзҡ„й«ҳдҪҺд№ҹе°ҶйҖҡиҝҮзӣҙжҺҘжҲ–й—ҙжҺҘзҡ„ж–№ејҸеҪұе“Қе®ўжҲ·еңЁиҝҷдёӘй«ҳжіўеҠЁзҺҮеёӮеңәзҡ„з”ҹеӯҳиғҪеҠӣпјҢиҖҢеҺӢжҰЁдјҒдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•зҰ»дёҚејҖз”ҹеӯҳиғҪеҠӣејәзҡ„еӨ§е®ўжҲ·зҡ„ж”ҜжҢҒгҖӮ

No.3еӨҙйғЁеҺӢжҰЁйӣҶеӣўзҡ„жңӘжқҘеёғеұҖпјҹ

дјҳз§ҖеҺӢжҰЁйӣҶеӣўйҖҡеёёе…·еӨҮиҫғејәзҡ„ж ёеҝғе®һеҠӣпјҢе…¶еңЁдә§дёҡеҸ‘еұ•ж–№йқўзҡ„и§ҶйҮҺд№ҹеҫҖеҫҖиө°еңЁиЎҢдёҡзҡ„еүҚеҲ—гҖӮеӣ жӯӨпјҢдәҶ解他们йғҪеңЁеҒҡдәӣд»Җд№ҲпјҢ并еҗ‘他们еӯҰд№ зӣёе…ізҡ„з»ҸйӘҢдёҺж•ҷи®ӯпјҢеҚҒеҲҶжңүеҝ…иҰҒгҖӮд»Һзӣ®еүҚзҡ„дә§дёҡж јеұҖжқҘзңӢпјҢеӨҙйғЁеҺӢжҰЁдјҒдёҡеӨ§еӨҡиҙҜеҪ»д»ҺеҺҹж–ҷеҲ°жңҖз»Ҳдә§е“Ғзҡ„е…Ёдә§дёҡй“ҫзҗҶеҝөпјҢ并еңЁе…¶дёӯжңүиҫғеҘҪе®һи·өпјҢдә§дёҡеёғеұҖеҸҠе“ҒзүҢиҝҗиҗҘеқҮиҫғдёәе®Ңе–„гҖӮ

пјҲдёҖпјүеӨ§еһӢйӣҶеӣўзҡ„дёҖдҪ“еҢ–еҸҠеӨҡе…ғеҢ–жҲҳз•Ҙ

еҜ№дәҺеӨ§еһӢеҺӢжҰЁйӣҶеӣўжқҘиҜҙпјҢе…¶еңЁиө„йҮ‘гҖҒдәәжүҚгҖҒз®ЎзҗҶзӯүж–№йқўеқҮе…·еӨҮиҫғеҘҪжқЎд»¶пјҢеӣ иҖҢйӣҶеӣўдёҡеҠЎзҡ„еҸ‘еұ•жҲҳз•ҘеҸҠзӣ®ж Үд№ҹдјҡжӣҙдёәе®ҸеӨ§гҖӮйҷӨдәҶдё»иҗҘзҡ„жІ№зұҪеҺӢжҰЁдёҡеҠЎеӨ–пјҢ他们еӨҡеңЁжЁӘеҗ‘дёҖдҪ“еҢ–гҖҒзәөеҗ‘дёҖдҪ“еҢ–еҸҠдә§е“ҒеӨҡе…ғеҢ–дёҠжңүж¶үи¶іпјҢйғЁеҲҶйўҶеӨҙзҡ„йӣҶеӣўдјҒдёҡд№ҹз”ұжӯӨиҺ·еҫ—дәҶиҝ…йҖҹзҡ„еҸ‘еұ•пјҢеңЁз«һдәүдёӯеҸ–еҫ—дәҶиҫғеҘҪдјҳеҠҝгҖӮ

йҖҡиҝҮжЁӘеҗ‘дёҖдҪ“еҢ–пјҢеӨ§еһӢеҺӢжҰЁйӣҶеӣўдёҚж–ӯжү©е……е…¶еңЁеӣҪеҶ…еӨ–зҡ„дә§дёҡеёғеұҖпјҢд»ҘеҚ йўҶжӣҙеӨҡеёӮеңә并еҪўжҲҗ规模з»ҸжөҺпјҢеўһеҠ иЎҢдёҡз«һдәүеҠӣпјӣиҖҢйҖҡиҝҮзәөеҗ‘дёҖдҪ“еҢ–пјҢдёҠжёёеҺӢжҰЁдјҒдёҡиҝӣдёҖжӯҘеҗ‘дёӢжёёз»Ҳз«ҜйңҖжұӮеёӮеңә延伸пјҢж—ўиғҪеҠ ејәеҜ№дә§е“Ғз”ҹдә§гҖҒй”Җе”®зҡ„е…ЁзЁӢжҠҠжҺ§пјҢеҸҲиғҪиҺ·еҸ–жӣҙдёәдё°еҺҡзҡ„е…Ёдә§дёҡй“ҫеҲ©ж¶ҰпјӣжңҖеҗҺеҶҚйҖҡиҝҮдә§е“ҒеӨҡе…ғеҢ–пјҢеҺӢжҰЁйӣҶеӣўдёҚж–ӯдё°еҜҢе…¶дә§е“ҒзәҝпјҢж—ўиғҪејҖжӢ“е…¶д»–йўҶеҹҹзҡ„еёӮеңәпјҢеҸҲиғҪеҮҸе°‘йӣҶеӣўеҜ№еҚ•дёҖдә§е“Ғзҡ„иҝҮеӨҡдҫқиө–пјҢеҸҜд»Ҙжңүж•ҲеҲҶж•Јдә§е“Ғйқўдёҙзҡ„з«һдәүеҺӢеҠӣгҖӮ

жЁӘеҗ‘дёҖдҪ“еҢ–гҖҒзәөеҗ‘дёҖдҪ“еҢ–еҸҠеӨҡе…ғеҢ–жҲҳз•Ҙе®һж–Ҫеҫ—иҫғеҘҪзҡ„еҺӢжҰЁйӣҶеӣўпјҢзӣҠжө·еҳүйҮҢжҳҜе…ёеһӢд»ЈиЎЁгҖӮеңЁжЁӘеҗ‘дёҖдҪ“еҢ–ж–№йқўпјҢзӣҠжө·еҳүйҮҢдёҚж–ӯеўһеҠ еңЁе…ЁеӣҪзҡ„дә§дёҡеёғеұҖпјҢз§ҜжһҒеңЁжІҝжө·еҸҠеҶ…йҷҶең°еҢәжү©е»әеҺӢжҰЁдә§иғҪпјҢиҝ‘еҮ е№ҙжҠ•дә§жҲ–еңЁе»әзҡ„еҺӢжҰЁйЎ№зӣ®еҢ…жӢ¬ж–°з–ҶжҳҢеҗүзӣҠжө·гҖҒйҮҚеәҶж–°жҙҘзӣҠжө·гҖҒжҪ®е·һзӣҠжө·гҖҒиҢӮеҗҚзӣҠжө·гҖҒжё©е·һд№җжё…зӣҠжө·гҖҒж№–еҚ—й•ҝжІҷзӣҠжө·зӯүгҖӮжҲӘиҮі2019е№ҙ12жңҲ31ж—ҘпјҢзӣҠжө·еҳүйҮҢеңЁдёӯеӣҪ26дёӘзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮжӢҘжңү65дёӘеңЁе»әеҸҠе·ІжҠ•дә§з”ҹдә§еҹәең°70еӨҡдёӘпјҢжӢҘжңүз”ҹдә§еһӢе®һдҪ“дјҒдёҡ100еӨҡ家пјҢиҰҶзӣ–и¶…иҝҮ100дёҮдёӘй”Җе”®з»Ҳз«ҜгҖӮ

зәөеҗ‘дёҖдҪ“еҢ–ж–№йқўпјҢзӣҠжө·еҳүйҮҢж·ұе…Ҙдә§дёҡй“ҫдёӢжёёз§ҜжһҒеёғеұҖж¶Ҳиҙ№е“ҒпјҢдёҺжӯӨеҗҢж—¶пјҢж¶Ҳиҙ№дә§е“Ғзҡ„еӨҡе…ғеҢ–д№ҹеңЁеӨ§еҠӣжҺЁиҝӣдёӯгҖӮжҲӘиҮізӣ®еүҚпјҢзӣҠжө·еҳүйҮҢе·Із»Ҹе»әз«ӢдәҶиҰҶзӣ–й«ҳз«ҜгҖҒдёӯз«ҜгҖҒеӨ§дј—зҡ„з»јеҗҲе“ҒзүҢзҹ©йҳөпјҢеңЁеҗ„з»ҶеҲҶеёӮеңәеқҮдҝқжҢҒйўҶе…Ҳзҡ„еёӮеңәең°дҪҚпјҢ并йҖҡиҝҮе“ҒзүҢе…ұдә«жЁЎејҸжү“йҖ дәҶеӨҡдёӘж ёеҝғз»јеҗҲе“ҒзүҢгҖӮйҖҡиҝҮдёҚж–ӯзҡ„е«ҒжҺҘж–°дә§е“ҒгҖҒж–°е“Ғзұ»пјҢе…¬еҸёж ёеҝғе“ҒзүҢвҖңйҮ‘йҫҷйұјвҖқе·Із»Ҹд»ҺеҚ•дёҖйЈҹз”ЁжІ№е“ҒзүҢеҸ‘еұ•жҲҗдёәз»јеҗҲеҺЁжҲҝйЈҹе“Ғе“ҒзүҢпјҢдә§е“Ғзұ»еһӢиҰҶзӣ–йЈҹз”ЁжІ№гҖҒеӨ§зұігҖҒйқўзІүгҖҒйқўжқЎгҖҒи°ғе‘іе“ҒзӯүгҖӮ

еңЁдёҖдҪ“еҢ–еҸҠеӨҡе…ғеҢ–жҲҳз•Ҙзҡ„еёғеұҖдёҠеҸ–еҫ—зҡ„иүҜеҘҪж•ҲжһңпјҢеҠ©жҺЁзӣҠжө·еҳүйҮҢжҲҗдёәеӣҪеҶ…еҺӢжҰЁйўҶеҹҹйҰ–еұҲдёҖжҢҮзҡ„йўҶеҜјеһӢйӣҶеӣўгҖӮж— и®әжҳҜеңЁеҺӢжҰЁйўҶеҹҹиҝҳжҳҜз»Ҳз«Ҝж¶Ҳиҙ№е“ҒйўҶеҹҹпјҢзӣҠжө·еҳүйҮҢжүҖеҚ зҡ„еёӮеңәд»ҪйўқеқҮйҒҘйҒҘйўҶе…ҲпјҢйҖҡиҝҮеӨ§йҮҸзҡ„дә§дёҡеёғеұҖеҸҠе“ҒзүҢзҡ„е»әз«ӢпјҢеңЁжҝҖзғҲзҡ„з«һдәүдёӯе»әз«ӢдјҳеҠҝ并жӢҘжңүдәҶдёҖе®ҡзҡ„жҠӨеҹҺжІігҖӮ

пјҲдәҢпјүдёӯе°ҸеһӢйӣҶеӣўдё“жіЁжү“йҖ иҮӘжңүе“ҒзүҢ

然иҖҢпјҢ并йқһжүҖжңүзҡ„еҺӢжҰЁйӣҶеӣўеқҮе…·жңүзӣҠжө·еҳүйҮҢиҝҷж ·зҡ„е®һеҠӣпјҢиғҢйқ ж–°еҠ еқЎдё°зӣҠеӣҪйҷ…иҝҷж ·зҡ„зІ®жІ№е·ЁеӨҙпјҢеҸҜд»ҘеңЁжЁӘеҗ‘гҖҒзәөеҗ‘дёҖдҪ“еҢ–еҸҠдә§е“ҒеӨҡе…ғеҢ–дёҠзҡ„еёғеұҖдёҠдёҚиҙ№еҗ№зҒ°д№ӢеҠӣгҖӮеҜ№дәҺжӣҙеӨҡзҡ„дёӯе°ҸеһӢеҺӢжҰЁйӣҶеӣўпјҢзү№еҲ«жҳҜж°‘иҗҘеҺӢжҰЁйӣҶеӣўжқҘиҜҙпјҢ他们еңЁиө„йҮ‘гҖҒдәәжүҚгҖҒиӮЎдёңе®һеҠӣзӯүж–№йқўе№¶жІЎжңүйӮЈд№Ҳдјҳи¶Ҡзҡ„жқЎд»¶пјҢйӣҶеӣўж— и®әжҳҜеңЁз©әй—ҙиҝҳжҳҜдә§дёҡй“ҫдёӢжёёпјҢжҠ‘жҲ–жҳҜдә§е“Ғж–№йқўпјҢжү©еј иғҪеҠӣеқҮзӣёеҜ№жңүйҷҗгҖӮеңЁиҝҷз§Қжғ…еҶөдёӢпјҢй«ҳж•Ҳең°иҝҗз”Ёжңүйҷҗиө„жәҗпјҢдё“жіЁеҜ№иҮӘжңүе“ҒзүҢзҡ„жү“йҖ пјҢе°ұеҚҒеҲҶеҝ…иҰҒгҖӮ

дёӯеҢ…иЈ…йўҶеҹҹеҲ©ж¶ҰзҺҮи–„пјҢдёӯзІ®гҖҒзӣҠжө·иғҢйқ е…ЁеӣҪйўҶе…Ҳзҡ„еҺӢжҰЁдә§иғҪпјҢеңЁдёӯеҢ…иЈ…йўҶеҹҹе…·жңүе…ҲеӨ©зҡ„з«һдәүдјҳеҠҝгҖӮе°ҸеҢ…иЈ…еҲ©ж¶ҰзҺҮзЁҚеҘҪпјҢдҪҶеҜ№е“ҒзүҢзҡ„дҫқиө–еәҰиҫғеӨ§пјҢеңЁжІ№з§ҚдёҠд№ҹе‘ҲзҺ°еҮәдёҖе®ҡзҡ„еҸҳеҢ–гҖӮд»Һиҝ‘дёүе№ҙй”Җе”®жғ…еҶөжқҘзңӢпјҢе°ҸеҢ…иЈ…йЈҹз”ЁжІ№иұҶжІ№гҖҒи°ғе’ҢжІ№еҚ жҜ”дёҚж–ӯдёӢж»‘пјҢиҸңзұҪжІ№гҖҒзҺүзұіжІ№гҖҒиҠұз”ҹжІ№зӯүе°ҸжІ№з§ҚеҮәзҺ°зӣёеә”еўһй•ҝгҖӮ

йҖҡиҝҮйҒҝејҖдёӯзІ®зӣҠжө·еҚ жҚ®дё»еҜјзҡ„иұҶжІ№пјҢжҢ–жҺҳеҢәеҹҹзү№иүІпјҢжҠҠйҮҚеҝғиҪ¬еҗ‘еҜ№еҒҸе°Ҹдј—жІ№е“Ғзҡ„з”ҹдә§пјҢ并专注еҜ№иҮӘжңүе“ҒзүҢзҡ„жү“йҖ дёҠпјҢиҜёеҰӮвҖңйІҒиҠұвҖқгҖҒвҖңйҒ“йҒ“е…ЁвҖқгҖҒвҖңеӨҡеҠӣвҖқгҖҒвҖңиҘҝзҺӢвҖқгҖҒвҖңй•ҝеҜҝиҠұвҖқзӯүйЈҹз”ЁжІ№е“ҒзүҢд»ҺеҢәеҹҹзү№иүІеҸ‘еұ•еҲ°е…ЁеӣҪзҹҘеҗҚе“ҒзүҢпјҢд»ҚеңЁжҝҖзғҲзҡ„з«һдәүдёӯиҺ·еҸ–дәҶдёҖе®ҡзҡ„з”ҹеӯҳз©әй—ҙгҖӮеҮӯеҖҹзқҖиҝҷдәӣдјҳеҠҝе“ҒзүҢеҸҠзӣёеә”зҡ„е“ҒзүҢжҠӨеҹҺжІіпјҢзӣёеә”зҡ„дјҒдёҡд»ҚиғҪеңЁеҢ…иЈ…жІ№иҝҷзүҮзәўжө·еёӮеңәеҚ жҚ®иҫғеҘҪзҡ„еёӮеңәд»ҪйўқпјҢе“ҒзүҢзҡ„жәўд»·д№ҹдҪҝе…¶зӣҲеҲ©иғҪеҠӣеҫ—еҲ°иҫғеҘҪдҝқйҡңгҖӮ

йҷӨдәҶйЈҹз”ЁжІ№е“ҒзүҢд№ӢеӨ–пјҢеҜ№йҘІж–ҷеҺҹж–ҷзҡ„иҝӣдёҖжӯҘејҖеҸ‘дёҺжӢ“еұ•д№ҹжҳҜдёҖз§ҚжҖқи·ҜгҖӮйҡҸзқҖе…»ж®–жҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢе…»ж®–иЎҢдёҡеҜ№йҘІж–ҷиӣӢзҷҪеҺҹж–ҷзҡ„иҰҒжұӮд№ҹеҮәзҺ°зӣёеә”жҸҗеҚҮгҖӮйҷӨдәҶжҷ®йҖҡйҘІж–ҷзә§иұҶзІ•д№ӢеӨ–пјҢдёҖдәӣеҺӢжҰЁйӣҶеӣўиҝҳејҖеҸ‘еҮәдәҶиҶЁеҢ–еӨ§иұҶзІүгҖҒеӨ§иұҶжө“зј©иӣӢзҷҪгҖҒеҸ‘й…өиұҶзІ•ж–°дә§е“ҒпјҢд»Ҙж»Ўи¶ідёҚеҗҢз”ҹй•ҝйҳ¶ж®өзҡ„зҰҪз•ңеҜ№иҗҘе…»зҡ„йңҖжұӮгҖӮиҝҷзұ»ж–°дә§е“Ғзҡ„жҺЁеҮәж—ўж»Ўи¶ідәҶе…»ж®–иЎҢдёҡеҜ№еҺҹж–ҷдёҚж–ӯжҸҗй«ҳзҡ„иҰҒжұӮпјҢд№ҹдҪҝеҫ—еҜ№еә”еҺӢжҰЁйӣҶеӣўиҺ·еҸ–дәҶжӣҙеӨҡзҡ„еҸЈзў‘еҸҠеёӮеңәд»ҪйўқгҖӮ

еҸӮиҖғдјҳз§ҖеҺӢжҰЁйӣҶеӣўзҡ„з»ҸйӘҢеҸҜд»ҘеҸ‘зҺ°пјҢдёҚеҗҢжқЎд»¶зҡ„еҺӢжҰЁйӣҶеӣўеҸ‘еұ•жҖқи·Ҝд№ҹдёҚе°ҪзӣёеҗҢгҖӮж ёеҝғз»јеҗҲе®һеҠӣиҫғејәзҡ„еӨ§еһӢеҺӢжҰЁйӣҶеӣўеҸҜд»ҘйҖҡиҝҮдёҖдҪ“еҢ–еҸҠеӨҡе…ғеҢ–еҸ‘еұ•жҲҳз•ҘпјҢеўһеҠ е…¶еңЁз©әй—ҙгҖҒдә§дёҡй“ҫеҸҠдә§е“ҒдёҠзҡ„еёғеұҖпјҢйҖҡиҝҮжЁӘеҗ‘дёҖдҪ“еҢ–еўһеҠ з«һдәүдјҳеҠҝпјҢйҖҡиҝҮзәөеҗ‘дёҖдҪ“еҢ–еўһеҺҡеҲ©ж¶ҰпјҢ并йҖҡиҝҮдә§е“ҒеӨҡе…ғеҢ–иҝӣе…ҘжӣҙеӨҡзӣёе…іеёӮеңәгҖӮиҖҢеҜ№дәҺе®һеҠӣзЁҚи–„ејұзҡ„дёӯе°ҸеһӢеҺӢжҰЁйӣҶеӣўжҲ–дјҒдёҡпјҢйӣҶдёӯжңүйҷҗиө„жәҗдё“жіЁиҮӘжңүе“ҒзүҢзҡ„жү“йҖ пјҢжҜ”ж— зҡ„ж”ҫзҹўгҖҒеӣӣеӨ„еҮәеҮ»жӣҙиғҪжңүж•ҲеҲ©з”Ёиө„жәҗпјҢжҳҜеҸҰдёҖз§ҚиЎҢд№Ӣжңүж•Ҳзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮе…ҲиҜҶеҲ«иҮӘе·ұжүҖеӨ„зҡ„дҪҚзҪ®пјҢ并жҢ–жҺҳиҮӘиә«дјҳеҠҝпјҢжүҚиғҪж— жғ§еҚіе°ҶеҲ°жқҘзҡ„еӯҳйҮҸеҚҡејҲгҖӮ

|

й’ҹжӯЈз”ҹзӯүпјҡе№ҝд№үиҙўж”ҝж”Ҝ

й’ҹжӯЈз”ҹзӯүпјҡе№ҝд№үиҙўж”ҝж”Ҝ вҖңдёӯеҺҹзІ®д»“вҖқпјҢе°ҸйәҰжү¬

вҖңдёӯеҺҹзІ®д»“вҖқпјҢе°ҸйәҰжү¬ еҶңдёҡеҶңжқ‘йғЁпјҡ2024е№ҙ4

еҶңдёҡеҶңжқ‘йғЁпјҡ2024е№ҙ4 жқҺиҝ…йӣ·пјҡй»„йҮ‘дёәдҪ•иғҪи·‘

жқҺиҝ…йӣ·пјҡй»„йҮ‘дёәдҪ•иғҪи·‘ зҺӢй№ӯпјҡж–°ж—¶д»ЈпјҢеҰӮдҪ•жңү

зҺӢй№ӯпјҡж–°ж—¶д»ЈпјҢеҰӮдҪ•жңү йғӯзЈҠпјҡеҰӮдҪ•зҗҶи§ЈдёҖеӯЈеәҰ

йғӯзЈҠпјҡеҰӮдҪ•зҗҶи§ЈдёҖеӯЈеәҰ дјҚжҲҲпјҡз»ҸжөҺпјҢд»Һе№је„ҝеӣӯ

дјҚжҲҲпјҡз»ҸжөҺпјҢд»Һе№је„ҝеӣӯ й’ҹжӯЈз”ҹпјҡз»ҸжөҺвҖңжё©е·®вҖқ

й’ҹжӯЈз”ҹпјҡз»ҸжөҺвҖңжё©е·®вҖқ е‘Ёжө©пјҡзҫҺеҖәеҲ©зҺҮдёҠиЎҢпјҡ

е‘Ёжө©пјҡзҫҺеҖәеҲ©зҺҮдёҠиЎҢпјҡ 第е…ӯе·Ўи§Ҷз»„еӣҪ家粮йЈҹе’Ң

第е…ӯе·Ўи§Ҷз»„еӣҪ家粮йЈҹе’Ң зЁӢе®һпјҡд»Һи¶…йўқ收зӣҠзҡ„и§Ҷ

зЁӢе®һпјҡд»Һи¶…йўқ收зӣҠзҡ„и§Ҷ

еҸ‘иЎЁдәҺ 2020-9-9 16:23:40

еҸ‘иЎЁдәҺ 2020-9-9 16:23:40

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ 第е…ӯе·Ўи§Ҷз»„еӣҪ家粮йЈҹе’Ңзү©иө„еӮЁеӨҮеұҖе…ҡз»„е·ҘдҪңеҠЁ

第е…ӯе·Ўи§Ҷз»„еӣҪ家粮йЈҹе’Ңзү©иө„еӮЁеӨҮеұҖе…ҡз»„е·ҘдҪңеҠЁ еҶңдёҡеҶңжқ‘йғЁеҸ¬ејҖ2024е№ҙе…Ёйқўд»ҺдёҘжІ»е…ҡе·ҘдҪңдјҡи®®

еҶңдёҡеҶңжқ‘йғЁеҸ¬ејҖ2024е№ҙе…Ёйқўд»ҺдёҘжІ»е…ҡе·ҘдҪңдјҡи®® з»ҹзӯ№иһҚиө„дҝЎз”ЁжңҚеҠЎе№іеҸ°е»әи®ҫжҸҗеҚҮдёӯе°Ҹеҫ®дјҒдёҡиһҚ

з»ҹзӯ№иһҚиө„дҝЎз”ЁжңҚеҠЎе№іеҸ°е»әи®ҫжҸҗеҚҮдёӯе°Ҹеҫ®дјҒдёҡиһҚ