|

|

马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

д»Һ2020е№ҙеӨ§иұҶгҖҒзҺүзұіз§ҚжӨҚ收зӣҠзңӢпјҢзҺүзұіж”¶зӣҠз•Ҙй«ҳдәҺеӨ§иұҶгҖӮеӣ жӯӨпјҢйў„и®Ў2021е№ҙзҺүзұіз§ҚжӨҚйқўз§Ҝе°Ҷжү©еӨ§пјҢеӨ§иұҶз§ҚжӨҚжҲ–дҝқжҢҒзЁіе®ҡгҖӮ2021е№ҙ9жңҲжң«д№ӢеүҚпјҢеӣҪеҶ…иұҶеёӮеӨ§и¶ӢеҠҝеҸҜиғҪеҗ‘еҘҪпјҢдҪҶ4жңҲд»ҪжҳҘж’ӯжңҹеҸҜиғҪеӣһи°ғгҖӮ

2020/2021е№ҙеәҰеӣҪдә§еӨ§иұҶдёҠеёӮеҗҺеҶҚеҲӣеҺҶеҸІжҖ§иЎҢжғ…пјҢж–°иұҶејҖеұҖд»·ж јжҢҒз»ӯдёҠиЎҢпјҢд»ҺдҪҺзӮ№4300е…ғ/еҗЁдёҠиЎҢиҮізӣ®еүҚзҡ„5400е…ғ/еҗЁпјҢд»…дёӨдёӘжңҲж—¶й—ҙпјҢд»·ж јж¶Ёе№…еҚіи¶…иҝҮ1000е…ғ/еҗЁпјҢжҺҘиҝ‘2019/2020е№ҙеәҰ7жңҲеҲқзҡ„й«ҳзӮ№5541е…ғ/еҗЁпјҢд»Өдј з»ҹиҙёжҳ“е•ҶгҖҒеҠ е·ҘдјҒдёҡе§Ӣж–ҷжңӘеҸҠгҖӮ

2020е№ҙиұҶд»·иө°й«ҳеӣӣеӨ§еҺҹеӣ

еҺҹеӣ дёҖпјҡдёҠе№ҙеәҰз»“иҪ¬еә“еӯҳеҒҸдҪҺгҖӮ2019/2020е№ҙеәҰеҗҺжңҹдё»иҰҒжҳҜеӣҪеӮЁеӨ§иұҶиЎҘе……еёӮеңәпјҢ2019е№ҙеӨ§иұҶдә§йҮҸйқһеёёдҪҺпјҢдҪҶеӣ жӢҚеҚ–жҢҒз»ӯж—¶й—ҙиҫғй•ҝпјҢдё”жҳҜдј з»ҹж·ЎеӯЈпјҢжҲҗдәӨд»·ж јдёҚж–ӯдёӢж»‘пјҢдјҒдёҡе’Ңиҙёжҳ“дё»дҪ“е°‘йҮҸйҮҮиҙӯпјҢ并жңӘе»әеә“пјҢиҝӣе…Ҙе№ҙеәҰе°ҫеЈ°пјҢеёӮеңәеҸҜжөҒйҖҡеә“еӯҳе·Із»ҸжүҖеү©ж— еҮ гҖӮ

еҺҹеӣ дәҢпјҡж–°иұҶдёҠеёӮ延еҗҺдё”ж°ҙеҲҶеҒҸй«ҳгҖӮ2020е№ҙдёүеңәеҸ°йЈҺе…ҲеҗҺе…үйЎҫдёңеҢ—ең°еҢәпјҢеҜјиҮҙеӨ§иұҶдёҠеёӮеҲқжңҹж°ҙеҲҶжҷ®йҒҚй«ҳдәҺеҫҖе№ҙпјҢиҖҢдё”еҸ°йЈҺеҜјиҮҙдҪңзү©еҖ’дјҸдёҘйҮҚпјҢе°Өе…¶жҳҜзҺүзұіпјҢз»ҷж•ҙдҪ“еҶңдҪңзү©ж”¶еүІеёҰжқҘеӣ°йҡҫпјҢеӨ§иұҶ收еүІиҝӣеәҰеҚҒеҲҶзј“ж…ўпјҢиҖҢеёӮеңәжӯЈеӨ„дәҺйқ’й»„дёҚжҺҘж—¶жңҹгҖӮ

еҺҹеӣ дёүпјҡдә§йҮҸдёҚеҸҠйў„жңҹгҖӮеҸ—дёүеңәеҸ°йЈҺеҪұе“ҚпјҢй»‘жІіе«©жұҹең°еҢәеҒҸж¶қпјҢеҜјиҮҙеӨ§иұҶдә§йҮҸеҸ—жҚҹпјҢе«©жұҹе®һйҷ…дә§йҮҸдҪҺдәҺ收иҺ·еүҚеёӮеңәйў„жңҹпјҢй»‘жІіж•ҙдҪ“дә§йҮҸжҲ–жҜ”еүҚжңҹйў„дј°йҷҚдҪҺ3%е·ҰеҸігҖӮ

еҺҹеӣ еӣӣпјҡеӨ–йғЁиө„йҮ‘е…ҘеёӮеӣӨз§ҜеӨ§иұҶгҖӮз”ұдәҺдёҠе№ҙеәҰеӨ§иұҶеёӮеңәд»·ж јеӨ§е№…дёҠж¶ЁпјҢдёӯй—ҙиҙёжҳ“зҺҜиҠӮеҲ©ж¶Ұжү©еӨ§пјҢеҗёеј•еӨ–йғЁиө„йҮ‘еӨ§йҮҸиҝӣе…ҘгҖӮ

2021е№ҙеӣҪеҶ…иұҶеёӮиө°еҠҝеұ•жңӣ

еӨ§иұҶдә§йҮҸеўһе№…дёҚеҸҠйў„жңҹгҖӮ

2020е№ҙеӨ§иұҶдёҠеёӮеүҚпјҢеёӮеңәжҷ®йҒҚйў„жңҹе…ЁеӣҪдә§йҮҸеҸҜиғҪжҺҘиҝ‘1700дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 270дёҮеҗЁпјӣе…¶дёӯй»‘йҫҷжұҹең°еҢәдә§йҮҸеҸҜиғҪеңЁ870дёҮеҗЁе·ҰеҸіпјҢеҗҢжҜ”еўһеҠ 250дёҮеҗЁе·ҰеҸігҖӮж–°иұҶдёҠеёӮеҗҺпјҢе…ЁеӣҪеӨ§иұҶе®һйҷ…дә§йҮҸжңҖз»Ҳйў„дј°дёә1653дёҮеҗЁпјҢиҫғд№ӢеүҚйў„и®ЎйҷҚдҪҺ2.8%пјӣе…¶дёӯй»‘йҫҷжұҹдә§йҮҸйў„дј°дёә836дёҮеҗЁпјҢиҫғд№ӢеүҚйў„дј°йҷҚдҪҺ3.9%гҖӮ

дҝ„иұҶиҝӣеҸЈеҮҸе°‘жҲҗдёәеҝ…然гҖӮ

иҝ‘дёӨе№ҙдҝ„зҪ—ж–ҜеӨ§иұҶе№ҙеәҰиҝӣеҸЈйҮҸеӨҡеңЁ70дёҮеҗЁд»ҘдёҠпјҢдҪҶжң¬е№ҙеәҰејҖе§Ӣзҡ„2020е№ҙ10жңҲд»ҪеҚ•жңҲиҝӣеҸЈд»…3дёҮеҗЁпјҢжҜ”еүҚеҮ е№ҙеҗҢжңҹдёӢйҷҚ65.9%пҪһ70%гҖӮ

еӣ дҝ„зҪ—ж–Ҝз–«жғ…еҪўеҠҝдёҘеі»пјҢдҝ„иұҶе№ҙеәҰдә§йҮҸж №жҚ®еҪ“ең°е®ҳж–№йў„дј°еңЁ430дёҮеҗЁе·ҰеҸіпјҢе®һйҷ…дёҠдёҺдёҠе№ҙдә§йҮҸзӣёеҪ“пјҢдҪҶз–«жғ…еҜјиҮҙиҝӣеҸЈйҮҸеҸ—еҲ°йҷҗеҲ¶пјҢеҗҢж—¶иҝӣеҸЈжЈҖйӘҢе‘ЁжңҹжӢүй•ҝгҖӮ

жңүж¶ҲжҒҜз§°пјҢ2021е№ҙ2жңҲ1ж—ҘиҮі6жңҲ30ж—Ҙжңҹй—ҙпјҢдҝ„зҪ—ж–Ҝе°ҶеҜ№еӨ§иұҶеҮәеҸЈеҫҒ收зЁҺзҺҮ30%гҖҒдё”жҜҸеҗЁдёҚдҪҺдәҺ165欧е…ғзҡ„е…ізЁҺгҖӮиҝҷдёҖж¶ҲжҒҜдҪҝеёӮеңәжӣҙеҠ еқҡдҝЎдҝ„иұҶиҝӣеҸЈеҮҸе°‘еҸҜиғҪжҲҗдёәдәӢе®һгҖӮ笔иҖ…еҜ№2020/2021е№ҙеәҰиҝӣеҸЈдҝ„иұҶзҡ„йў„дј°ж•°йҮҸд»Һ60дёҮеҗЁдёӢи°ғеҲ°50дёҮеҗЁпјҢиҫғеүҚжңҹйў„дј°дёӢйҷҚ16.7%пјҢеҗҢжҜ”дёӢйҷҚ38.7%гҖӮ

дёӯеӮЁең°еӮЁе…ҘеёӮеҸҜиғҪжҖ§еӨ§гҖӮ

2020е№ҙж–°иұҶдёҠеёӮ3дёӘжңҲд»ҘжқҘпјҢдёӯеӮЁзІ®е’Ңй»‘йҫҷжұҹзңҒзә§еӮЁеӨҮйғҪжІЎжңүеҸӮдёҺ收иҙӯпјҢе…¶еҺҹеӣ пјҡдёҖжҳҜжң¬иә«д»·ж јиҝҮй«ҳжҠ‘еҲ¶дәҶеӮЁеӨҮе…ҘеёӮзҡ„зғӯжғ…пјӣдәҢжҳҜ收иҙӯдё»дҪ“еўһеӨҡпјҢз§Қеӯҗз»ҸиҗҘе•ҶгҖҒеҚ—ж–№дјҒдёҡгҖҒзІ®йЈҹз»ҸзәӘдәәгҖҒдә§ең°дј з»ҹиҙёжҳ“е•ҶзӯүпјҢеҗ„ж–№дё»дҪ“з§ҜжһҒиҝӣе…ҘеҹәеұӮеҶңжқ‘гҖҒеҶңеңәйҮҮиҙӯй«ҳиҙЁйҮҸеӨ§иұҶпјҢжңүдәӣең°ж–№з”ҡиҮіеҮәзҺ°жҠўиұҶзҺ°иұЎпјҢеӮЁеӨҮ收иҙӯиҝҳжҳҜеқҗзӯүзҡ„зҠ¶жҖҒпјҢд»·ж јжІЎжңүдјҳеҠҝпјҢеҫҲйҡҫдёҠйҮҸгҖӮ

дёӯеӮЁзІ®жңҖж–°еҸ‘еёғзҡ„е…¬е‘ҠжҳҜжҡӮзј“гҖҒжҡӮеҒң收иҙӯеӨ§иұҶпјҢеҢ—е®үгҖҒз»ҘеҢ–еә“йғҪж’ӨжҺүдәҶд№ӢеүҚ收иҙӯзҡ„йҖҡзҹҘеҚ•гҖӮдёҚиҝҮд»Һеӯ—йқўдёҠзҗҶи§ЈеҸӘжҳҜвҖңжҡӮзј“вҖқпјҢ并жңӘиҜҙдёҚеҶҚиҝӣиЎҢеӮЁеӨҮпјҢжүҖд»ҘпјҢеҰӮжһң2021е№ҙеӨ§иұҶд»·ж јеӣһи°ғпјҢйў„и®ЎдёӯеӮЁзІ®иҝҳжңүе…ҘеёӮ收иҙӯзҡ„еҸҜиғҪжҖ§гҖӮ

иҝӣеҸЈеӨ§иұҶе§Ӣз»Ҳй«ҳдҪҚиҝҗиЎҢгҖӮ

2020е№ҙеҸ—з–«жғ…еҪұе“Қзҡ„дёҚд»…д»…жҳҜйқһиҪ¬еҹәеӣ еӨ§иұҶпјҢиҪ¬еҹәеӣ еӨ§иұҶд№ҹеҗҢж ·еҸ—еҲ°еҪұе“ҚгҖҒжЈҖйӘҢе‘ЁжңҹжӢүй•ҝгҖӮз–«жғ…еўһеҠ дәҶиҝӣеҸЈеӨ§иұҶиҝӣе…ҘеҲҶй”ҖеёӮеңәзҡ„йҡҗи”ҪжҖ§пјҢеӨ§иұҶеҮәиҙ§йҮҸеҮҸе°‘пјҢд»·ж јжҢҒз»ӯи·ҹйҡҸCBOTеӨ§иұҶд»·ж јж”ҖеҚҮгҖӮеұұдёңйқ’еІӣжёҜзҫҺж№ҫгҖҒзҫҺиҘҝеӨ§иұҶжҠҘд»·д»Һ4300е…ғ/еҗЁдёҠж¶ЁеҲ°зӣ®еүҚзҡ„5000е…ғ/еҗЁпјҢд»…3дёӘжңҲж—¶й—ҙж¶Ёе№…е°ұиҫҫ16.3%гҖӮ

笔иҖ…и®ӨдёәпјҢCBOTеӨ§иұҶд»·ж јдёҚж–ӯж”ҖеҚҮпјҢе®һйҷ…дёҠжҳҜеӣҪдә§еӨ§иұҶиө°ејәзҡ„ж–№еҗ‘жҢҮеј•гҖӮзҫҺиұҶиҝҷз§Қж¶ЁеҠҝжңү延з»ӯзҡ„еҸҜиғҪжҖ§пјҢдҪҶжҢҒз»ӯзҡ„ж—¶й—ҙеҸҜиғҪдёҚдјҡеӨӘд№…гҖӮдё»иҰҒиҖғиҷ‘дёӨзӮ№еӣ зҙ пјҡдёҖж–№йқўпјҢжӢүе°јеЁңзЎ®е®һйҖ жҲҗдәҶйҳҝж №е»·иҝ‘жңҹй«ҳжё©е°‘йӣЁзҡ„еұҖйқўпјҢдҪҶеі°еҖјиҝҮеҗҺпјҢеёӮеңәеҜ№еӨ©ж°”зҡ„зӮ’дҪңеҸҜиғҪдјҡе‘ҠдёҖж®өиҗҪпјӣеҸҰдёҖж–№йқўпјҢзҫҺиұҶеҮәеҸЈдёҙиҝ‘е°ҫеЈ°пјҢдёӯеӣҪеҹәжң¬дёҠиҙӯд№°е®ҢдәҶ2021е№ҙ4жңҲд№ӢеүҚзҡ„зҫҺиұҶпјҢд№ӢеҗҺдёӯеӣҪиҝӣеҸЈжҸҗеҚҮзҡ„з©әй—ҙжңүйҷҗгҖӮйҷҲиұҶеҸҜдҫӣеә”йҮҸ继з»ӯеҮҸе°‘гҖӮ

йҷҲиұҶеҸҜдҫӣеә”йҮҸ继з»ӯеҮҸе°‘гҖӮ

жҖ»дҪ“еҲӨж–ӯпјҢ2020/2021е№ҙеәҰеӨ§иұҶдҫӣйңҖе°Ҷе‘ҲзҺ°з•Ҙе®Ҫжқҫзҡ„ж јеұҖпјҢдҪҶеӣҪеҶ…жҖ»еә“еӯҳпјҲеҢ…жӢ¬еӮЁеӨҮеә“еӯҳе’Ңе•Ҷдёҡеә“еӯҳпјүе·Із»ҸйҷҚиҮізӣёеҜ№дҪҺеҖјгҖӮ2020/2021е№ҙеәҰеҸҜд»ҘжҠ•ж”ҫеёӮеңәиҝӣиЎҢжӢҚеҚ–зҡ„иұҶжәҗжҜ”2019/2020е№ҙеәҰиҝҳиҰҒе°‘пјҢ2020е№ҙдёӯеӮЁе…ұжӢҚеҚ–жҲҗдәӨ113.8дёҮеҗЁеӨ§иұҶпјҢй»‘йҫҷжұҹзңҒзә§еӮЁеӨҮеӨ§иұҶжҲҗдәӨ8.16дёҮеҗЁпјҢеӣҪ家е…ұйҮҠж”ҫдәҶ122дёҮеҗЁйҷҲиұҶгҖӮ2021е№ҙеҸҜйҮҠж”ҫзҡ„йҷҲиұҶеҸҜиғҪдёҚдјҡи¶…иҝҮ50дёҮеҗЁпјҢиҝҷдёӘжҠ•ж”ҫйҮҸеҜ№еёӮеңәд»·ж јзҡ„жҠ‘еҲ¶дҪңз”Ёе°ҶжңүжүҖеҮҸејұгҖӮ

ж–°еӯЈж’ӯз§ҚдёҚдјҡжҳҺжҳҫеўһеҠ гҖӮ

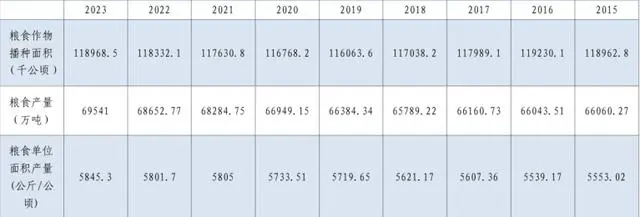

дёӯеӨ®еҶңеҠһдё»д»»гҖҒеҶңдёҡеҶңжқ‘йғЁйғЁй•ҝе”җд»ҒеҒҘи°Ҳ2021е№ҙвҖңдёүеҶңвҖқе·ҘдҪңзғӯзӮ№иҜқйўҳж—¶иЎЁзӨәпјҢзЁіеӨ§иұҶпјҢ继з»ӯе®һж–ҪеӨ§иұҶжҢҜе…ҙи®ЎеҲ’пјҢеҠӣдәүйқўз§ҜзЁіе®ҡеңЁ1.4дәҝдә©д»ҘдёҠпјҢжҸҗй«ҳеҚ•дә§е’Ңе“ҒиҙЁпјҢзЎ®дҝқз”ЁдәҺиұҶеҲ¶е“Ғзӯүзҡ„йЈҹз”ЁеӨ§иұҶеӣҪеҶ…иҮӘз»ҷпјӣеўһзҺүзұіпјҢйҮҚзӮ№жү©еӨ§дёңеҢ—ең°еҢәе’Ңй»„ж·®жө·ең°еҢәзҺүзұіз§ҚжӨҚйқўз§ҜгҖӮеӣҪ家еңЁж”ҝзӯ–дёҠеҸҜиғҪжӣҙеҖҫеҗ‘дәҺжү©еӨ§зҺүзұіз§ҚжӨҚйқўз§ҜпјҢд»Һ2020е№ҙеӨ§иұҶгҖҒзҺүзұіз§ҚжӨҚ收зӣҠзңӢпјҢзҺүзұіж”¶зӣҠз•Ҙй«ҳдәҺеӨ§иұҶгҖӮ

жҖ»дҪ“еұ•жңӣпјҢ2021е№ҙ9жңҲжң«д№ӢеүҚпјҢеӨ§иұҶеёӮеңәеҲ©еӨҡеӣ зҙ д»Қ然иҫғеӨҡпјҢеӣҪйҷ…иұҶд»·зҹӯжңҹеҶ…еҸҜиғҪиҝҳдјҡдҝқжҢҒеҒҸејәиҝҗиЎҢж јеұҖпјҢеӣҪеҶ…еёӮеңәдҫӣйңҖеҪўеҠҝжҳҜжңүз»“дҪҷеә“еӯҳпјҢдҪҶеә“еӯҳе·Із»ҸйҷҚиҮіиҝ‘10е№ҙдҪҺдҪҚж°ҙе№іпјҢжүҖд»ҘпјҢеӨ§жҰӮзҺҮеҸҜиғҪ延з»ӯи¶Ӣж¶ЁиЎҢжғ…гҖӮдҪҶдёҠж¶ЁиҝҮзЁӢдёӯпјҢд№ҹжңүеҸҜиғҪе°Ҹе№…еӣһиҗҪпјҢеӣһиҗҪж—¶й—ҙзӮ№еҸҜиғҪеңЁ4жңҲд»ҪжҳҘж’ӯжңҹпјҢйў„и®Ўд»·ж јеӣһж’Өз©әй—ҙдёҚдјҡеӨӘеӨ§пјҢеҰӮжһңеӣһи°ғпјҢеҸҜиғҪжҳҜд№°е…Ҙж—¶жңәгҖӮ

2021е№ҙ10жңҲд»ҪејҖе§Ӣе°Ҷиҝӣе…Ҙ2021/2022е№ҙеәҰпјҢеёӮеңәеҪўеҠҝеҸҜиғҪжӣҙдёәеӨҚжқӮгҖӮж–°еӯЈеӨ§иұҶж’ӯз§Қйқўз§ҜдёҚдјҡжҳҺжҳҫеўһеҠ пјҢеҸҜиғҪйҷҗеҲ¶дә§йҮҸеўһе№…пјҢиҖҢиҝ‘еҮ е№ҙйЈҹз”ЁеӨ§иұҶе’ҢиӣӢзҷҪиұҶйңҖжұӮеқҮе‘ҲзҺ°еҮәеўһй•ҝжҖҒеҠҝпјҢеӣҪ家еӮЁеӨҮеӨ§иұҶеә“еӯҳиҝһе№ҙеҮҸе°‘пјҢеӨ§и¶ӢеҠҝеҲӨж–ӯж–°е№ҙеәҰзҡ„еёӮеңәеҪўеҠҝеҸҜиғҪд»ҚжҳҜеҒҸеҘҪжҖҒеҠҝгҖӮпјҲжқҘжәҗпјҡзІ®жІ№еёӮеңәжҠҘпјү

|

|

зЁӢе®һпјҡд»Һи¶…йўқ收зӣҠзҡ„и§Ҷ

зЁӢе®һпјҡд»Һи¶…йўқ收зӣҠзҡ„и§Ҷ еҪӯж–Үз”ҹпјҡд»ҺйҮ‘иһҚе‘ЁжңҹзңӢ

еҪӯж–Үз”ҹпјҡд»ҺйҮ‘иһҚе‘ЁжңҹзңӢ й’ҹжӯЈз”ҹпјҡйҮ‘иһҚж•°жҚ®еҮҸйҖҹ

й’ҹжӯЈз”ҹпјҡйҮ‘иһҚж•°жҚ®еҮҸйҖҹ еӨ§е®—е•Ҷе“ҒиЎҢжғ…зҒ«зҲҶпјҢеҸІ

еӨ§е®—е•Ҷе“ҒиЎҢжғ…зҒ«зҲҶпјҢеҸІ еј жҳҺгҖҒзҺӢе–ҶпјҡзЁіж…ҺжүҺе®һ

еј жҳҺгҖҒзҺӢе–ҶпјҡзЁіж…ҺжүҺе®һ иҙўзЁҺдҪ“еҲ¶дёҺй«ҳиҙЁйҮҸеҸ‘еұ•

иҙўзЁҺдҪ“еҲ¶дёҺй«ҳиҙЁйҮҸеҸ‘еұ• еәһжәҹпјҡеҚҒе№ҙеҫҒзЁӢвҖ”вҖ”жө…

еәһжәҹпјҡеҚҒе№ҙеҫҒзЁӢвҖ”вҖ”жө… жҲ‘еӣҪе…Ёйқўе®һж–Ҫж–°дёҖиҪ®еҚғ

жҲ‘еӣҪе…Ёйқўе®һж–Ҫж–°дёҖиҪ®еҚғ дёӯеӣҪеңЁеӣҪйҷ…зІ®йЈҹеёӮеңәдёҫ

дёӯеӣҪеңЁеӣҪйҷ…зІ®йЈҹеёӮеңәдёҫ е…Ёж–№дҪҚеҸ‘еҠӣ зІ®йЈҹдә§иғҪ

е…Ёж–№дҪҚеҸ‘еҠӣ зІ®йЈҹдә§иғҪ е‘Ёжө©гҖҒеӯҷиӢұи¶…пјҡзҫҺиӮЎеңЁ

е‘Ёжө©гҖҒеӯҷиӢұи¶…пјҡзҫҺиӮЎеңЁ иҝһе№іпјҡе®Ҹи§Ӯж”ҝзӯ–еҠ еӨ§жҲҳ

иҝһе№іпјҡе®Ҹи§Ӯж”ҝзӯ–еҠ еӨ§жҲҳ

еҸ‘иЎЁдәҺ 2021-3-3 16:45:21

еҸ‘иЎЁдәҺ 2021-3-3 16:45:21

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

зЁӢе®һпјҡд»Һи¶…йўқ收зӣҠзҡ„и§Ҷи§’жҺўзҙўеёӮеҖјз®ЎзҗҶи„үз»ң

зЁӢе®һпјҡд»Һи¶…йўқ收зӣҠзҡ„и§Ҷи§’жҺўзҙўеёӮеҖјз®ЎзҗҶи„үз»ң еҶңдёҡеҶңжқ‘йғЁеҸ¬ејҖ2024е№ҙе…Ёйқўд»ҺдёҘжІ»е…ҡе·ҘдҪңдјҡи®®

еҶңдёҡеҶңжқ‘йғЁеҸ¬ејҖ2024е№ҙе…Ёйқўд»ҺдёҘжІ»е…ҡе·ҘдҪңдјҡи®® з»ҹзӯ№иһҚиө„дҝЎз”ЁжңҚеҠЎе№іеҸ°е»әи®ҫжҸҗеҚҮдёӯе°Ҹеҫ®дјҒдёҡиһҚ

з»ҹзӯ№иһҚиө„дҝЎз”ЁжңҚеҠЎе№іеҸ°е»әи®ҫжҸҗеҚҮдёӯе°Ҹеҫ®дјҒдёҡиһҚ еҶңжҲ·жүҝеҢ…ең°з»ҶзўҺеҢ–жІ»зҗҶпјҡйЎ¶еұӮи®ҫи®ЎгҖҒеҹәеұӮе®һи·ө

еҶңжҲ·жүҝеҢ…ең°з»ҶзўҺеҢ–жІ»зҗҶпјҡйЎ¶еұӮи®ҫи®ЎгҖҒеҹәеұӮе®һи·ө еј и¶… йҷҲиҺҺпјҡи®әж–°й—»з”ҹдә§з®—жі•еҪұе“ҚиҜ„дј°жңәеҲ¶зҡ„

еј и¶… йҷҲиҺҺпјҡи®әж–°й—»з”ҹдә§з®—жі•еҪұе“ҚиҜ„дј°жңәеҲ¶зҡ„