马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

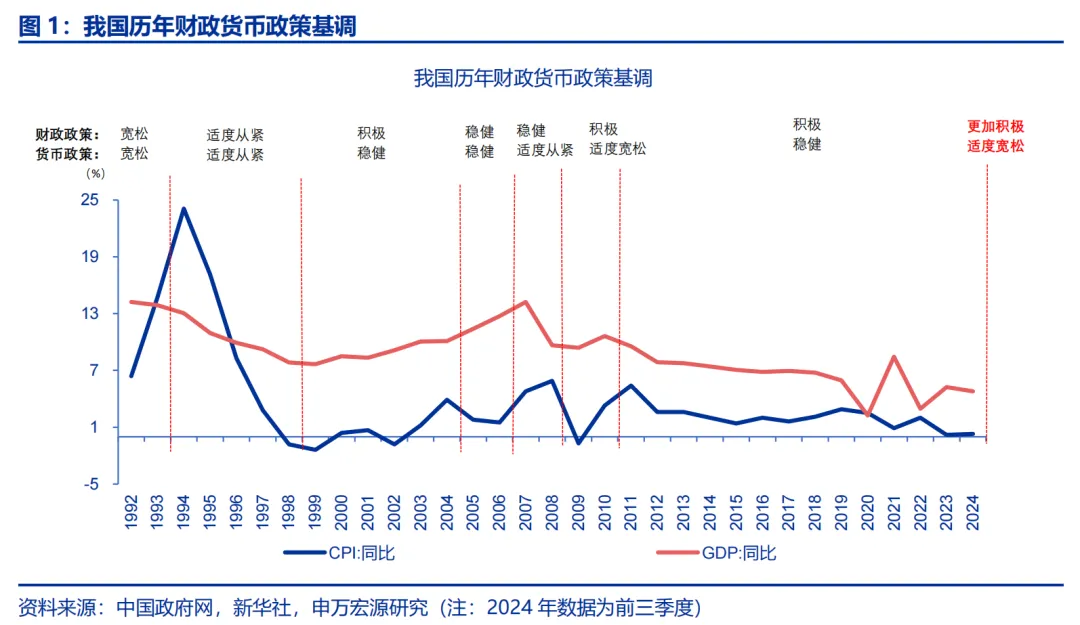

иҝһе№ігҖҒзҺӢиҝҗйҮ‘гҖҒеҲҳж¶ӣ пјҲиҝһе№і зі»е№ҝејҖйҰ–еёӯдә§дёҡз ”з©¶йҷўйҰ–еёӯз»ҸжөҺеӯҰ家гҖҒдёӯеӣҪйҰ–еёӯз»ҸжөҺеӯҰ家и®әеқӣзҗҶдәӢй•ҝ еқҡжҢҒзЁідёӯжұӮиҝӣе·ҘдҪңжҖ»еҹәи°ғгҖҒе®һж–ҪжӣҙеҠ з§ҜжһҒжңүдёәзҡ„е®Ҹи§Ӯж”ҝзӯ–гҖҒжү©еӨ§еӣҪеҶ…йңҖжұӮгҖҒзЁідҪҸжҘјеёӮиӮЎеёӮгҖӮ12жңҲ9ж—ҘпјҢдёӯе…ұдёӯеӨ®ж”ҝжІ»еұҖеҸ¬ејҖдјҡи®®еҲҶжһҗз ”з©¶дәҶ2025е№ҙз»ҸжөҺе·ҘдҪңпјҢе…¶дёӯжҸҗеҲ°иҰҒвҖңеқҡжҢҒзЁідёӯжұӮиҝӣе·ҘдҪңжҖ»еҹәи°ғвҖқгҖҒвҖңе®һж–ҪжӣҙеҠ з§ҜжһҒжңүдёәзҡ„е®Ҹи§Ӯж”ҝзӯ–вҖқгҖҒвҖңжү©еӨ§еӣҪеҶ…йңҖжұӮвҖқгҖҒвҖңзЁідҪҸжҘјеёӮиӮЎеёӮвҖқгҖӮжң¬ж¬Ўдјҡи®®еҶ…е®№жҳҫзӨәеҮәдәҶдёӯеӨ®еҜ№жҳҺе№ҙз»ҸжөҺе·ҘдҪңзҡ„й«ҳеәҰйҮҚи§ҶпјҢ并еҜ№е®Ҹи§Ӯж”ҝзӯ–еҹәи°ғиҝӣиЎҢдәҶдёҖзі»еҲ—йҮҚеӨ§и°ғж•ҙгҖӮжң¬ж¬Ўдјҡи®®жңүеӣӣдёӘжңҖеҖјеҫ—е…іжіЁзҡ„дә®зӮ№гҖӮдёҖгҖҒиҙўж”ҝж”ҝзӯ–еҹәи°ғз”ұвҖңз§ҜжһҒвҖқи°ғж•ҙдёәвҖңжӣҙеҠ з§ҜжһҒвҖқжҲ‘еӣҪе®һж–Ҫз§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–е·Іиҫҫ15е№ҙд№Ӣд№…пјҢдҪҶвҖңжӣҙеҠ з§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–вҖқжҸҗжі•иҫғдёәе°‘и§ҒгҖӮеҪ“еүҚжҲ‘еӣҪз»ҸжөҺиҝҗиЎҢжҖ»дҪ“е№ізЁігҖҒзЁідёӯжңүиҝӣпјҢдҪҶеҶ…йңҖдёҚи¶ій—®йўҳд»ҚеҸҜиғҪжҢҒз»ӯпјҢдё”жҳҺе№ҙз»ҸжөҺиҝҗиЎҢе°ҶйқўдёҙжӣҙеӨ§зҡ„еӨ–йғЁеҶІеҮ»пјӣдёәжңүж•ҲеҲәжҝҖж¶Ҳиҙ№гҖҒжү©еӨ§жҠ•иө„гҖҒзЁіеӨ–иҙёгҖҒзЁіеӨ–иө„пјҢдёӯеӨ®жҸҗеҮә2025е№ҙиҰҒе®һж–ҪжӣҙеҠ з§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–пјҢе°ұжҳҜиҰҒйҮҮеҸ–жҜ”2024е№ҙжӣҙеӨ§еҠӣеәҰзҡ„ж”ҝзӯ–жҺӘж–Ҫд»ҘеҠ еҝ«з»ҸжөҺдјҒзЁіеӣһеҚҮгҖӮеӣҫ1пјҡдёҚеҗҢеҸЈеҫ„зҡ„иҙўж”ҝиөӨеӯ—зҺҮ

ж•°жҚ®жқҘжәҗпјҡwindпјҢе№ҝејҖйҰ–еёӯдә§дёҡз ”з©¶йҷўгҖӮ2025е№ҙжӣҙеҠ з§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–е°ҶжҺЁеҮәжӣҙеӨ§еҠӣеәҰзҡ„жҺӘж–ҪгҖӮдёҖжҳҜе…Ёе№ҙжңүжңӣе®үжҺ’иөӨеӯ—зҺҮ4%-4.5%пјҢиөӨеӯ—规模5.5дёҮдәҝе…ғд»ҘдёҠпјҢе№ҝд№үиөӨеӯ—зҺҮеҚҮиҮі10%д»ҘдёҠпјҢд»ҘйҮҠж”ҫж”ҝзӯ–еҠ з ҒдҝЎеҸ·гҖҒзЁіе®ҡйў„жңҹгҖҒеўһејәдҝЎеҝғпјӣеҗҢж—¶д№ҹе°ҶдјҳеҢ–ж”ҜеҮәз»“жһ„пјҢеҠ еӨ§еҜ№дә§дёҡеҹәзЎҖеҶҚйҖ дёҺеҲ¶йҖ дёҡжҠҖжңҜж”№йҖ гҖҒ科жҠҖеҲӣж–°гҖҒд№Ўжқ‘е…ЁйқўжҢҜе…ҙгҖҒж–°еһӢеҹҺй•ҮеҢ–гҖҒеҹәжң¬ж°‘з”ҹзӯүйўҶеҹҹзҡ„иҙўж”ҝж”ҜжҢҒеҠӣеәҰгҖӮдәҢжҳҜең°ж–№дё“йЎ№еҖәйўқеәҰжңүжңӣжҸҗеҚҮиҮі6дёҮдәҝе…ғд»ҘдёҠпјҢз”ЁдәҺиЎҘе……ең°ж–№иҙўеҠӣпјҢиҝӣдёҖжӯҘеҠ еӨ§еҹәе»әгҖҒеҶңжһ—ж°ҙеҲ©гҖҒиғҪжәҗгҖҒд»“еӮЁзү©жөҒгҖҒдҝқйҡңжҖ§е®үеұ…е·ҘзЁӢзӯүйўҶеҹҹзҡ„жҠ•иө„ж”ҜжҢҒпјҢе…¶дёӯ2.8дёҮдәҝе…ғдёәжі•е®ҡзЁӢеәҸе®Ўи®®йҖҡиҝҮз”ЁдәҺеҢ–и§ЈйҡҗжҖ§еҖәеҠЎзҡ„йўқеәҰгҖӮе°ҶиҝӣдёҖжӯҘдјҳеҢ–дё“йЎ№еҖәиө„йҮ‘дҪҝз”ЁиҢғеӣҙпјҢйҷӨдәҶеҸҜд»Ҙз”ЁдәҺйЎ№зӣ®иө„жң¬йҮ‘гҖҒ收иҙӯеӯҳйҮҸе•Ҷе“ҒжҲҝгҖҒ收иҙӯй—ІзҪ®еңҹең°зӯүд№ӢеӨ–пјҢжңүжңӣжү©еӨ§иҮіз”ҹиӮІгҖҒеҢ»з–—гҖҒж•ҷиӮІгҖҒзӨҫдҝқе’Ңе°ұдёҡзӯүж°‘з”ҹдҝқйҡңж–№йқўпјҢж”№е–„еұ…ж°‘з”ҹжҙ»иҙЁйҮҸпјҢжҸҗеҚҮе…¶ж¶Ҳиҙ№иғҪеҠӣдёҺжҪңеҠӣгҖӮдёүжҳҜжңүжңӣеўһеҸ‘2дёҮдәҝе…ғи¶…й•ҝжңҹзү№еҲ«еӣҪеҖәпјҢдёҖйғЁеҲҶе°Ҷ继з»ӯз”ЁдәҺж”ҜжҢҒвҖңдёӨйҮҚвҖқе»әи®ҫе’ҢвҖңдёӨж–°вҖқе·ҘдҪңпјҢдҝқйҡңйҮҚеӨ§йЎ№зӣ®жҠ•иө„иө„йҮ‘пјҢжҺЁеҠЁеӨ§и§„жЁЎи®ҫеӨҮжӣҙж–°гҖҒжҸҗеҚҮз”ҹдә§ж•ҲзҺҮдёҺе…Ҳиҝӣдә§иғҪжҜ”йҮҚпјҢеҠ еҝ«еҹ№иӮІеҸ‘еұ•ж–°иҙЁз”ҹдә§еҠӣпјӣд№ҹе°Ҷжңүж•Ҳдҝғиҝӣж¶Ҳиҙ№еўһй•ҝгҖӮдёҖйғЁеҲҶиҝҳеҸҜиғҪз”ЁдәҺж”ҜжҢҒж–°еһӢеҹҺй•ҮеҢ–е»әи®ҫпјҢеҠ еҝ«еҶңдёҡиҪ¬з§»дәәеҸЈеёӮж°‘еҢ–пјҢе®Ңе–„жҲ·зұҚгҖҒеӯҗеҘіж•ҷиӮІгҖҒзӨҫдҝқгҖҒжҠҖиғҪеҹ№и®ӯдёҺжқғзӣҠдҝқйҡңгҖҒж°ҙз”өз…Өи®ҫж–Ҫжӣҙж–°ж”№йҖ гҖҒжҷ®жғ дҫҝжҚ·е…¬е…ұжңҚеҠЎзӯүй…ҚеҘ—ж”ҝзӯ–гҖӮеӣӣжҳҜдёӯеӨ®еҜ№ең°ж–№зҡ„иҪ¬з§»ж”Ҝд»ҳ规模жңүжңӣи¶…иҝҮ11дёҮдәҝе…ғпјҢзқҖеҠӣиЎҘе……ең°ж–№иҙўеҠӣпјҢж”ҜжҢҒең°ж–№жҢҒз»ӯеҠ еӨ§иҙўж”ҝж”ҜеҮә规模пјҢеҠ еҝ«еҗ„йЎ№жҺӘж–ҪиҗҪең°иҝӣеәҰгҖҒеўһејәз§ҜжһҒиҙўж”ҝж”ҝзӯ–ж•Ҳеә”гҖӮдә”жҳҜж–°еўһеҮҸзЁҺйҷҚиҙ№еҸҠйҖҖзЁҺзј“иҙ№и§„жЁЎжңүжңӣи¶…иҝҮ3дёҮдәҝе…ғпјҢж¶үеҸҠеўһеҖјзЁҺгҖҒжүҖеҫ—зЁҺгҖҒиҙӯзҪ®зЁҺгҖҒеҘ‘зЁҺгҖҒжҲҝдә§зЁҺгҖҒеҮәеҸЈйҖҖзЁҺгҖҒеҹҺе»әзЁҺгҖҒйҮҮжҡ–иҙ№зӯүзЁҺиҙ№з§Қзұ»пјҢе°ҶжӣҙеҠ йҮҚи§Ҷз»“жһ„жҖ§еҮҸзЁҺйҷҚиҙ№пјҢйҮҚзӮ№ж”ҜжҢҒ科жҠҖз ”еҸ‘дёҺжҲҗжһңиҪ¬еҢ–гҖҒе…ҲиҝӣеҲ¶йҖ дёҡгҖҒе°Ҹеҫ®дјҒдёҡгҖҒиҙӯжҲҝиҙӯиҪҰеӨ§е®—ж¶Ҳиҙ№гҖҒеҮәеҸЈзӯүйўҶеҹҹгҖӮдәҢгҖҒиҙ§еёҒж”ҝзӯ–еҹәи°ғз”ұвҖңзЁіеҒҘвҖқи°ғж•ҙдёәвҖңйҖӮеәҰе®ҪжқҫвҖқеҪ“еүҚе®Ҹи§Ӯз»ҸжөҺе’ҢйҮ‘иһҚжҢҮж Үиҫғдёәз–ІејұпјҢжӯӨеүҚиҝһз»ӯе®һж–Ҫ14е№ҙзҡ„вҖңзЁіеҒҘвҖқиҙ§еёҒж”ҝзӯ–еҹәи°ғдёҺеёӮеңәеҝғзҗҶйў„жңҹд№Ӣй—ҙеӯҳеңЁжҳҺжҳҫиҗҪе·®пјҢеңЁж”ҝзӯ–еҠӣеәҰдёҠе°ҡжңүдёҚи¶ігҖӮжң¬ж¬Ўиҙ§еёҒж”ҝзӯ–еҹәи°ғз”ұвҖңзЁіеҒҘвҖқи°ғж•ҙдёәвҖңйҖӮеәҰе®ҪжқҫвҖқеҗҺпјҢе°ҶеҸҜд»ҘжӣҙеӨ§зЁӢеәҰдёҠй…ҚеҗҲеҘҪжӣҙеҠ з§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–пјҢе®һж–ҪвҖңеҸҢжқҫвҖқз»„еҗҲпјҢиҝӣдёҖжӯҘеўһејә超常规йҖҶе‘Ёжңҹи°ғиҠӮзҡ„ж”ҝзӯ–ж•ҲжһңгҖӮиЎЁ1пјҡдёүеҚҒдҪҷе№ҙжҲ‘еӣҪзҡ„е®Ҹи§Ӯж”ҝзӯ–еҹәи°ғ

ж•°жҚ®жқҘжәҗпјҡе№ҝејҖйҰ–еёӯдә§дёҡз ”з©¶йҷўж №жҚ®е…¬ејҖиө„ж–ҷж•ҙзҗҶ2025е№ҙйҖӮеәҰе®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ–е°ҶиҝӣдёҖжӯҘеҠ еӨ§еёӮеңәжөҒеҠЁжҖ§дҫӣз»ҷгҖҒжҺЁиҝӣеёӮеңәеҲ©зҺҮжҢҒз»ӯдёӢиЎҢпјҢеҠ еҝ«дҝЎиҙ·еўһй•ҝпјҢеҲәжҝҖйңҖжұӮжү©еј гҖӮдёҖжҳҜжөҒеҠЁжҖ§йңҖжұӮеўһеӨ§пјҢеӨ®иЎҢе°Ҷжү©еӨ§жҖ»йҮҸе·Ҙе…·ж“ҚдҪң规模пјҢйҖҡиҝҮйҷҚеҮҶгҖҒеўһеҠ д№°ж–ӯејҸйҖҶеӣһиҙӯдёҺMLFзӯүе…¬ејҖеёӮеңәж“ҚдҪң规模гҖҒиҙӯд№°еӣҪеҖәгҖҒж”ҝзӯ–жҖ§й“¶иЎҢиҙӯеҖәзӯүе·Ҙе…·йҮҠж”ҫжөҒеҠЁжҖ§пјҢдҝқжҢҒеёӮеңәжөҒеҠЁжҖ§йҖӮеәҰе®ҪиЈ•пјҢж»Ўи¶іеӣҪеҖәдёҺең°ж–№еҖәзҡ„иҫғеӨ§и§„жЁЎеҸ‘иЎҢйңҖжұӮдёҺж¶Ҳиҙ№жҒўеӨҚгҖҒжҠ•иө„жү©еј зҡ„йў„жңҹиө„йҮ‘йңҖжұӮгҖӮе…Ёе№ҙжңүжңӣйҷҚеҮҶ1дёӘзҷҫеҲҶзӮ№е·ҰеҸіпјҢйҮҠж”ҫиҝ‘3дёҮдәҝе…ғд»ҘдёҠжөҒеҠЁжҖ§пјҢе…¶дёӯдёӯе°ҸеһӢйҮ‘иһҚжңәжһ„еӯҳеҮҶзҺҮдёӢи°ғз©әй—ҙжңүйҷҗпјҢйў„и®ЎйҷҚеҮҶе№…еәҰеңЁ0.5дёӘзҷҫеҲҶзӮ№е·ҰеҸігҖӮдәҢжҳҜиҖғиҷ‘еҶ…еӨ–йғЁеӣ зҙ еҪұе“ҚпјҢйҷҚжҒҜе№…еәҰеҸҜиғҪдёҺ2024е№ҙзӣёеҪ“гҖӮ2025е№ҙжү©еӨ§жңүж•ҲйңҖжұӮгҖҒе®һзҺ°з»ҸжөҺдјҒзЁіеӣһеҚҮд»Қ然йңҖиҰҒеӨ®иЎҢ继з»ӯйҖӮеәҰйҷҚжҒҜпјҢдҪҶе№…еәҰдёҚдјҡиҝҮеӨ§пјҢжҖ»дҪ“е°ҶдҝқжҢҒвҖңзЁідёӯжұӮиҝӣвҖқзҡ„еҹәи°ғгҖӮ2024е№ҙеӨ®иЎҢж”ҝзӯ–еҲ©зҺҮйҷҚе№…еңЁ30bp-50bpд№Ӣй—ҙпјҢдёҖе№ҙжңҹдёҺдә”е№ҙжңҹLPRйҷҚе№…д№ҹеҲҶеҲ«иҫҫеҲ°30bpдёҺ60bpпјҢеёӮеңәеҲ©зҺҮдёҺеӣҪеҖә收зӣҠзҺҮйҷҚиҮідҪҺдҪҚгҖӮзӣ®еүҚ银иЎҢеҮҖжҒҜе·®йқўдёҙдёҖе®ҡеҺӢеҠӣпјҢ2025е№ҙеҶҚеәҰе®һж–ҪжӣҙеӨ§йҷҚжҒҜйЈҺйҷ©зӣёеҜ№иҫғй«ҳпјҢдё”еҲ©зҺҮе·Ҙе…·йңҖиҰҒдёәе°ҶжқҘз•ҷжңүдёҖе®ҡзҡ„ж“ҚдҪңз©әй—ҙпјҢйў„и®Ўе…Ёе№ҙйҷҚжҒҜеҸҜиғҪеңЁ40bp-50bpе·ҰеҸігҖӮж–°дёҖеұҠзҫҺеӣҪж”ҝеәңеҸҜиғҪдјҡеҜ№жҲ‘еӣҪеҸ‘иө·иҙёжҳ“жҲҳгҖҒзҫҺиҒ”еӮЁйҷҚжҒҜиҠӮеҘҸйў„и®Ўж”ҫзј“зӯүеӨ–йғЁеӣ зҙ д№ҹе°ҶеҜ№дәәж°‘еёҒжұҮзҺҮзЁіе®ҡеҪўжҲҗдёҖе®ҡеҺӢеҠӣпјҢеӨ®иЎҢеӨ§е№…йҷҚжҒҜзҡ„еӨ–йғЁжқЎд»¶е№¶дёҚе……еҲҶгҖӮдёүжҳҜжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮзҺ°жңүз»“жһ„жҖ§е·Ҙе…·зҡ„йўқеәҰдёҺдҪҝз”ЁзҺҮпјҢжҢҒз»ӯеҸ‘жҢҘз»“жһ„дјҳеҢ–дҪңз”ЁгҖӮзӣ®еүҚпјҢеҚҒдҪҷйЎ№з»“жһ„жҖ§иҙ§еёҒж”ҝзӯ–е·Ҙе…·дҪҷйўқе·Іи¶…иҝҮ7.5дёҮдәҝе…ғпјҢдёәйҮҚзӮ№йўҶеҹҹдёҺи–„ејұзҺҜиҠӮжҸҗдҫӣдәҶиҫғеҘҪзҡ„йҮ‘иһҚж”ҜжҢҒгҖӮ2025е№ҙеҸҜиғҪдјҡ延з»ӯдҪҝз”ЁеҚіе°ҶеҲ°жңҹзҡ„дёӨйЎ№з»ҝиүІйҮ‘иһҚе·Ҙе…·пјҢеўһеҠ 科жҠҖеҲӣж–°е’ҢжҠҖжңҜж”№йҖ еҶҚиҙ·ж¬ҫгҖҒдҝқйҡңжҖ§дҪҸжҲҝеҶҚиҙ·ж¬ҫзӯүе·Ҙе…·йўқеәҰпјҢжҢҒз»ӯеҸ‘жҢҘз»“жһ„дјҳеҢ–зҡ„дҪңз”ЁгҖӮзӣ®еүҚйғЁеҲҶе·Ҙе…·дҪҝз”ЁзҺҮиҫғдҪҺпјҢ2025е№ҙдјҡзқҖеҠӣжҺЁеҠЁе•Ҷдёҡ银иЎҢеҠ еӨ§зӣёе…ійўҶеҹҹзҡ„дҝЎиҙ·жҠ•ж”ҫеҠӣеәҰгҖӮдёүгҖҒвҖңеҠ еӨ§йҖҶе‘Ёжңҹи°ғиҠӮеҠӣеәҰвҖқи°ғеҚҮдёәвҖңеҠ ејә超常规йҖҶе‘Ёжңҹи°ғиҠӮвҖқиҝ‘еҮ е№ҙпјҢжҲ‘еӣҪз»ҸжөҺйқўдёҙиҫғеӨ§дёӢиЎҢеҺӢеҠӣпјҢж”ҝзӯ–еұӮйқўжҢҒз»ӯеҠ еӨ§дәҶйҖҶе‘Ёжңҹи°ғиҠӮеҠӣеәҰпјҢеҰӮзӣҙжҺҘдёӢи°ғеӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮ0.5дёӘзҷҫеҲҶзӮ№гҖҒдёӢи°ғж”ҝзӯ–еҲ©зҺҮ0.2дёӘзҷҫеҲҶзӮ№гҖҒдёҖж¬ЎжҖ§еӨ§и§„жЁЎдёӢи°ғеӯҳйҮҸжҲҝиҙ·еҲ©зҺҮгҖҒи§ЈйҷӨйҷҗиҙӯйҷҗиҙ·гҖҒиөӨеӯ—зҺҮдҝқжҢҒеңЁ3%д»ҘдёҠгҖҒеўһеҸ‘зү№еҲ«еӣҪеҖәдёҺи¶…й•ҝжңҹзү№еҲ«еӣҪеҖәгҖҒеўһеҠ 6дёҮдәҝе…ғең°ж–№дё“йЎ№еҖәйўқеәҰз”ЁдәҺеҢ–и§Јең°ж–№йҡҗжҖ§еҖәеҠЎзӯүзӯүпјҢиҫғд»ҘеҫҖе№ҙеәҰе®Ҹи§Ӯж”ҝзӯ–зҡ„ж“ҚдҪңеҠӣеәҰеӨ§е№…еўһеҠ гҖӮ2025е№ҙжҲ‘еӣҪз»ҸжөҺиҝҗиЎҢжүҖйқўдёҙеҶ…еӨ–йғЁеҺӢеҠӣдёҚеҮҸпјҢз»ҸжөҺе‘ЁжңҹжҖ§дёӢиЎҢжҳҺжҳҫпјҢжҲ‘еӣҪе°Ҷе®һж–ҪжӣҙеҠ з§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–е’ҢйҖӮеәҰе®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ–пјҢе°ұжңүеҝ…иҰҒеҠ ејә超常规зҡ„йҖҶе‘Ёжңҹи°ғиҠӮгҖӮ2025е№ҙзҡ„вҖң超常规вҖқйҖҶе‘Ёжңҹи°ғиҠӮеҸҜиғҪдҪ“зҺ°еңЁж”ҝзӯ–жҖқи·ҜжӣҙеҠ з§ҜжһҒгҖҒе·Ҙе…·жӣҙеҠ дё°еҜҢгҖҒж“ҚдҪңеҠӣеәҰжӣҙеӨ§гҖҒжӣҙжңүй’ҲеҜ№жҖ§гҖҒжӣҙе…·з»јеҗҲжҖ§зӯүеӨҡдёӘж–№йқўгҖӮдёҖжҳҜйҮҮз”ЁвҖң超常规вҖқзҡ„ж”ҝзӯ–е·Ҙе…·пјҢ2025е№ҙж”ҝзӯ–ж“ҚдҪңжҖқи·ҜдјҡжӣҙеҠ з§ҜжһҒпјҢе°ҶдёҚеұҖйҷҗдәҺдј з»ҹзҡ„ж”ҝзӯ–е·Ҙе…·пјҢдјҡеҖҹйүҙеӣҪеӨ–з»ҸйӘҢиҝӣдёҖжӯҘе……е®һе®Ңе–„ж”ҝзӯ–е·Ҙе…·з®ұпјҢеӨ®иЎҢеӨ§и§„жЁЎиҙӯд№°еӣҪеҖәгҖҒжҲҗз«Ӣзү№е®ҡзӣ®зҡ„е…¬еҸёжҲ–еҹәйҮ‘зӣҙжҺҘиҙӯд№°жҲҝең°дә§зӣёе…іиө„дә§гҖҒжҲҗз«Ӣе№іеҮҶеҹәйҮ‘ж”ҜжҢҒиӮЎеёӮеҸ‘еұ•зӯүзӯүж”ҝзӯ–е·Ҙе…·еҸҜиғҪдјҡдҪҝз”ЁгҖӮдәҢжҳҜж”ҝзӯ–е·Ҙе…·ж“ҚдҪң规模е°ҶжҢҒз»ӯеҠ з ҒпјҢеҰӮе®һзҺ°иөӨеӯ—зҺҮ4%зҡ„зӘҒз ҙпјҢеӨ§и§„жЁЎеўһеҠ иҙўж”ҝиөӨеӯ—пјӣеҸ‘иЎҢжӣҙеӨ§и§„жЁЎзҡ„зү№еҲ«еӣҪеҖәпјҢиҝҮеҺ»жҳҜ1дёҮдәҝе…ғпјҢд»ҠеҗҺеҸҜиғҪдјҡеўһеӨ§иҮі3дёҮдәҝд»ҘдёҠпјӣе®һж–ҪжӣҙеӨ§еҠӣеәҰзҡ„йҷҚеҮҶпјҢйҮҠж”ҫжӣҙеӨҡжөҒеҠЁжҖ§пјӣе®һж–ҪжӣҙеӨ§е№…еәҰзҡ„йҷҚжҒҜпјҢжҺЁеҠЁзӨҫдјҡиһҚиө„жҲҗжң¬жҢҒз»ӯдёӢиЎҢгҖӮдёүжҳҜж”ҝзӯ–е·Ҙе…·ж“ҚдҪңжӣҙе…·й’ҲеҜ№жҖ§пјҢеҰӮдё“йЎ№и§ЈеҶійҡҗжҖ§еҖәеҠЎй—®йўҳзҡ„е·Ҙе…·гҖҒи§ЈеҶіжҲҝең°дә§еёӮеңәйЈҺйҷ©й—®йўҳзҡ„е·Ҙе…·гҖҒжҸҗжҢҜиӮЎеёӮзҡ„е·Ҙе…·гҖҒи§ЈеҶідёӯе°Ҹ银иЎҢйЈҺйҷ©зҡ„е·Ҙе…·гҖҒеўғеӨ–еҠ еҫҒе…ізЁҺзҡ„еә”еҜ№е·Ҙе…·гҖӮеӣӣжҳҜе®Ҹи§Ӯи°ғжҺ§е°Ҷжӣҙе…·з»јеҗҲжҖ§гҖӮ2024е№ҙдёҖжҸҪеӯҗеўһйҮҸж”ҝзӯ–еҮәеҸ°ж—¶пјҢдёӯеӨ®иҝӣдёҖжӯҘејәи°ғдәҶиҰҒеҠ ејәж”ҝзӯ–й—ҙгҖҒйғЁй—Ёй—ҙзҡ„еҚҸи°ғй…ҚеҗҲпјӣ2025е№ҙиҰҒжү“еҘҪж”ҝзӯ–вҖңз»„еҗҲжӢівҖқпјҢйңҖиҰҒдёӯеӨ®еҗ„йғЁе§”гҖҒеҗ„дё»иҙЈеҚ•дҪҚеҠ ејәй…ҚеҗҲпјҢеҗ„йЎ№ж”ҝзӯ–жҺӘж–ҪеҮәеҸ°дёҺе®һж–ҪиҝҮзЁӢдёӯиҰҒжіЁйҮҚзі»з»ҹйӣҶжҲҗгҖҒеҚҸеҗҢй…ҚеҗҲпјҢе…Ёж–№дҪҚең°жҺЁиҝӣеҗ„йЎ№й…ҚеҗҲе·ҘдҪңпјҢиҝӣдёҖжӯҘжҸҗеҚҮе®Ҹи§Ӯж”ҝзӯ–е®һж–Ҫж•ҲжһңгҖӮеӣӣгҖҒвҖңжү©еӨ§еӣҪеҶ…йңҖжұӮвҖқжӢ“еұ•дёәвҖңе…Ёж–№дҪҚжү©еӨ§еӣҪеҶ…йңҖжұӮвҖқе…Ёж–№дҪҚжү©еӨ§еӣҪеҶ…йңҖжұӮпјҢе°ұжҳҜиҰҒд»ҺеҺҹжқҗж–ҷз”ҹдә§дёҺдҫӣеә”гҖҒз”ҹдә§жҠҖжңҜеҚҮзә§гҖҒеӣҪжңүиө„жң¬дёҺзӨҫдјҡиө„жң¬еҸӮдёҺгҖҒдәәжүҚеҹ№е…»гҖҒдәәеҸЈеўһй•ҝгҖҒдә§е“ҒеҲӣж–°гҖҒе…ЁеӣҪз»ҹдёҖеӨ§еёӮеңәе»әи®ҫгҖҒдәӨйҖҡзү©жөҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒиҙўж”ҝдёҺиҙ§еёҒж”ҝзӯ–гҖҒдә§дёҡжү¶жҢҒж”ҝзӯ–гҖҒе°ұдёҡж”ҝзӯ–гҖҒеҜ№еӨ–з»ҸиҙёеҗҲдҪңзӯүзӯүе…ЁйўҶеҹҹе…ҘжүӢпјҢеҠ еӨ§е®Ҹи§Ӯи°ғиҠӮеҠӣеәҰпјҢе®һзҺ°е…ЁиҝҮзЁӢзҡ„йңҖжұӮжү©еј гҖӮеңЁжӣҙеҠ з§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–е’ҢйҖӮеәҰе®Ҫжқҫиҙ§еёҒж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢеҹәе»әе’ҢжҲҝең°дә§жҠ•иө„еўһйҖҹжңүжүҖеӣһеҚҮпјҢж–°иҙЁз”ҹдә§еҠӣеҸ‘еұ•жҺЁеҠЁеҲ¶йҖ дёҡжҠ•иө„з§ҜжһҒеҗ‘еҘҪгҖӮйў„и®Ў2025е№ҙпјҢеңЁеӨ§и§„жЁЎең°ж–№ж”ҝеәңеҢ–еҖәи®ЎеҲ’е’ҢдёӯеӨ®еҠ еӨ§иҙўж”ҝиҪ¬з§»ж”Ҝд»ҳиғҪеҠӣзҡ„е…ұеҗҢжҺЁеҠЁдёӢпјҢең°ж–№иҙўж”ҝжңүжңӣжүӯиҪ¬жӯӨеүҚжҚүиҘҹи§ҒиӮҳзҡ„еұҖйқўпјҢж–°еһӢеҹҺй•ҮеҢ–е»әи®ҫиғҢжҷҜдёӢпјҢең°ж–№ж–°еһӢй…ҚеҘ—еҹәзЎҖи®ҫж–Ҫе»әи®ҫеӯҳеңЁиҫғеӨ§ж”ҜеҮәз©әй—ҙпјҢдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘зӯүзҺ°д»ЈеҢ–дҝЎжҒҜжҠҖжңҜзҡ„жӣҙж–°жҚўд»ЈйңҖжұӮдёҚж–ӯеўһй•ҝгҖӮи¶…й•ҝжңҹзү№еҲ«еӣҪеҖәзҡ„еҸ‘иЎҢд№ҹе°ҶжҺЁеҠЁй“Ғи·ҜгҖҒж°ҙеҲ©зӯүйҮҚзӮ№йўҶеҹҹеҹәзЎҖи®ҫж–ҪжҠ•иө„规模жңүж•Ҳеўһй•ҝпјҢйў„и®Ўе…Ёе№ҙеҹәе»әжҠ•иө„еўһйҖҹжңүжңӣжҸҗеҚҮиҮі5.5%гҖӮжҲҝең°дә§жҠ•иө„еҜ№еӣәе®ҡжҠ•иө„жӢ–зҙҜзЁӢеәҰдёӢйҷҚгҖӮе°Ҫз®Ўй•ҝжңҹж–Ҫе·Ҙйқўз§ҜеҸҠж–°еұӢејҖе·Ҙйқўз§Ҝзҡ„дёӢйҷҚе°Ҷ继з»ӯжӢ–зҙҜжҲҝең°дә§жҠ•иө„иҙҹеўһй•ҝпјҢжҲҝдјҒеӨҡе№ҙвҖңйҷҚжқ жқҶвҖқзҡ„жҲҗж•ҲйҖҗжӯҘжҳҫзҺ°пјҢжҳҺе№ҙжҲҝдјҒеҒҝеҖәеҺӢеҠӣиҝӣдёҖжӯҘеҮҸе°‘пјҢжҲҝдјҒиө„йҮ‘жқҘжәҗи·Ңе№…еҸҜиғҪ收зӘ„дёҖеҚҠпјҢжҲҝдјҒйЈҺйҷ©жҖ»дҪ“еҸҜжҺ§гҖӮең°ж–№еңҹеӮЁдё“йЎ№еҖәе’Ңе•Ҷе“ҒжҲҝ收иҙӯи®ЎеҲ’жҺЁеҮәпјҢе°ҶжҺЁеҠЁжҲҝең°дә§зӣҙжҺҘжҠ•иө„иҫ№йҷ…ж”№е–„пјҢйў„и®Ўе…Ёе№ҙжҲҝең°дә§жҠ•иө„еҮҸе°‘еҜ№еӣәе®ҡиө„дә§жҠ•иө„жӢүеҠЁзҺҮзҡ„жӢ–зҙҜзәҰ0.8дёӘзҷҫеҲҶзӮ№гҖӮеҸ—еӨ–йңҖж”ҫзј“гҖҒеҠ еҫҒе…ізЁҺзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢйғЁеҲҶдј з»ҹеҠіеҠЁеҜҶйӣҶеһӢеҲ¶жҲҗе“ҒйңҖжұӮе°ҶйқўдёҙжҢ‘жҲҳпјҢдёҺд№Ӣзӣёе…ізҡ„ж°‘иҗҘдјҒдёҡеҸҜиғҪеҮҸе°‘зӣёе…ійўҶеҹҹеҲ¶йҖ дёҡжҠ•иө„гҖӮдёҚиҝҮпјҢиҙўж”ҝе’Ңиҙ§еёҒж”ҝзӯ–е°Ҷ继з»ӯеҠ еӨ§еҜ№вҖңдёӨйҮҚвҖқгҖҒвҖңдёӨж–°вҖқйўҶеҹҹжҸҗдҫӣиө„йҮ‘иһҚйҖҡзҡ„дҝқйҡңпјҢж”ҜжҢҒеӣ ең°еҲ¶е®ңеҸ‘еұ•ж–°иҙЁз”ҹдә§еҠӣпјҢй«ҳжҠҖжңҜеҸҠеҲ¶йҖ дёҡжҠ•иө„еўһйҖҹжңүжңӣдҝқжҢҒиҫғеҝ«еўһй•ҝпјҢдёәеҲ¶йҖ дёҡжҠ•иө„жҸҗдҫӣжңүеҠӣзҡ„вҖңеҶ…з”ҹжҖ§вҖқж”ҜжҢҒпјҢйў„и®Ў2025е№ҙеҲ¶йҖ дёҡжҠ•иө„еўһйҖҹе°Ҷе°Ҹе№…ж”ҫзј“иҮі6%е·ҰеҸігҖӮз»јеҗҲжөӢз®—пјҢйў„и®Ў2025е№ҙе…ЁзӨҫдјҡеӣәе®ҡиө„дә§жҠ•иө„еўһйҖҹеҸҜиғҪеңЁ3.5%-4.0%еҢәй—ҙпјҢе…Ёе№ҙиө„жң¬еҪўжҲҗеҜ№GDPзҡ„иҙЎзҢ®зҺҮдёә40%пјҢжӢүеҠЁGDPеўһйҖҹзәҰ1.9дёӘзҷҫеҲҶзӮ№пјҢиҙЎзҢ®зҺҮе’ҢжӢүеҠЁзҺҮиҫғ2024е№ҙеҲҶеҲ«дёҠеҚҮ15дёӘзҷҫеҲҶзӮ№е’Ң0.7дёӘзҷҫеҲҶзӮ№пјҢдёәз»ҸжөҺеўһй•ҝдҝқжҢҒйҹ§жҖ§вҖңдҝқй©ҫжҠӨиҲӘвҖқгҖӮйҡҸзқҖеҮҸзЁҺйҷҚиҙ№гҖҒд»Ҙж—§жҚўж–°еҸҠжҲҝең°дә§ж”ҜжҢҒж”ҝзӯ–зҡ„дёҚж–ӯиҗҪең°пјҢж–°ж¶Ҳиҙ№йўҶеҹҹжңүжңӣ继з»ӯдҝқжҢҒиҫғеҝ«еўһй•ҝпјҢдј з»ҹж¶Ҳиҙ№еёӮеңәеҲҷеҸҜиғҪж‘Ҷи„ұиҝҮеҺ»дёҖе№ҙзҡ„дҪҺиҝ·ж°ҙе№ігҖӮйҡҸзқҖеұ…ж°‘еӯҳйҮҸжҲҝиҙ·еҲ©зҺҮзҡ„дёӢи°ғпјҢ家еәӯйғЁй—ЁжҜҸе№ҙеҲ©жҒҜж”ҜеҮәзәҰ1500дәҝе…ғпјҢдёәеұ…ж°‘йғЁй—Ёе…¶д»–ж¶Ҳиҙ№ж”ҜеҮәжҸҗдҫӣдәҶз©әй—ҙгҖӮд»Ҙж—§жҚўж–°ж”ҝзӯ–е°Ҷ继з»ӯеҸ‘жҢҘз§ҜжһҒдҪңз”ЁпјҢжҺЁеҠЁжұҪиҪҰгҖҒ家з”өгҖҒ家装еҺЁеҚ«зӯүж¶Ҳиҙ№еҲ¶жҲҗе“ҒйңҖжұӮйҮҠж”ҫпјӣж”ҝеәңйҖҗжӯҘжү©еӨ§жңҚеҠЎйўҶеҹҹејҖж”ҫеҮҶе…Ҙй—Ёж§ӣпјҢеҲӣж–°жңҚеҠЎж¶Ҳиҙ№еңәжҷҜпјҢе°ҶжӢ“еұ•е’ҢжҸҗжҢҜеӣҪеҶ…з”өдҝЎгҖҒеҢ»з–—гҖҒе…»иҖҒзӯүжңҚеҠЎж¶Ҳиҙ№гҖӮйў„и®Ў2025е№ҙзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқеҗҢжҜ”еўһй•ҝ5.5%е·ҰеҸіпјҢиҫғ2024е№ҙжҸҗеҚҮ1.8дёӘзҷҫеҲҶзӮ№гҖӮжҲҝең°дә§еёӮеңәе°Ҷиҫ№йҷ…ж”№е–„пјҢиҫғдҪҺзҡ„жҲҝиҙ·еҲ©зҺҮгҖҒйҰ–д»ҳжҜ”дҫӢд»ҘеҸҠйғЁеҲҶйҷҗеҲ¶жҖ§иҙӯжҲҝж”ҝзӯ–зҡ„еҸ–ж¶ҲпјҢжңүеҠ©дәҺжҺЁеҠЁеӨ§еҹҺеёӮдҪҸе®…еёӮеңәзҺҮе…Ҳжӯўи·ҢдјҒзЁіпјҢе…ЁеӣҪе•Ҷе“ҒжҲҝй”Җе”®йқўз§ҜеҸҠйҮ‘йўқи·Ңе№…еҸҜиғҪ收зӘ„еҮҸеҚҠиҮідёӘдҪҚж•°пјҢ并жҺЁеҠЁеұ…ж°‘йғЁй—Ёдј з»ҹиҖҗз”Ёе“ҒеҰӮе»әзӯ‘е»әжқҗгҖҒ家具зұ»ж¶Ҳиҙ№ж”ҜеҮәзҡ„еўһй•ҝпјҢеҮҸе°‘е…¶еҜ№зӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқжӢ–зҙҜзәҰ0.9дёӘзҷҫеҲҶзӮ№гҖӮз»јеҗҲжқҘзңӢпјҢжҲ‘们预计2025е№ҙжңҖз»Ҳж¶Ҳиҙ№ж”ҜеҮәиҙЎзҢ®зҺҮжңүжңӣеҚҮиҮі70%пјҢе…Ёе№ҙжӢүеҠЁGDPеўһйҖҹзәҰ3.4дёӘзҷҫеҲҶзӮ№пјҢиҙЎзҢ®зҺҮе’ҢжӢүеҠЁзҺҮиҫғ2024е№ҙеҲҶеҲ«дёҠеҚҮ10дёӘзҷҫеҲҶзӮ№е’Ң0.4дёӘзҷҫеҲҶзӮ№пјҢ继з»ӯжү®жј”з»ҸжөҺеўһй•ҝзҡ„йҮҚиҰҒи§’иүІгҖӮпјҲжқҘжәҗпјҡ第дёҖиҙўз»Ҹпјү

|

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡ

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡ иөөдјҹзӯүпјҡвҖңеҝ…йЎ»еқҡе®ҡеҝ…

иөөдјҹзӯүпјҡвҖңеҝ…йЎ»еқҡе®ҡеҝ… и‘Јеҝ дә‘пјҡдёӯеӨ®з»ҸжөҺе·ҘдҪң

и‘Јеҝ дә‘пјҡдёӯеӨ®з»ҸжөҺе·ҘдҪң й»„ж–Үж¶ӣпјҡдёҖй”Өе®ҡйҹіпјҡеҠ

й»„ж–Үж¶ӣпјҡдёҖй”Өе®ҡйҹіпјҡеҠ  з Ҙз әеүҚиЎҢдёӯзҡ„еҗҲдҪңзӨҫ

з Ҙз әеүҚиЎҢдёӯзҡ„еҗҲдҪңзӨҫ 12жңҲж”ҝжІ»еұҖдјҡи®®и§ЈиҜ»еҸҠ

12жңҲж”ҝжІ»еұҖдјҡи®®и§ЈиҜ»еҸҠ дёӯеӨ®е®ҡи°ғпјҒж—¶йҡ”14е№ҙпјҢ

дёӯеӨ®е®ҡи°ғпјҒж—¶йҡ”14е№ҙпјҢ 2024е№ҙ11жңҲеҚҺеҚ—зЁ»и°·д»·

2024е№ҙ11жңҲеҚҺеҚ—зЁ»и°·д»· иҝһе№ізӯүпјҡиҙ§еёҒж”ҝзӯ–еҹәи°ғ

иҝһе№ізӯүпјҡиҙ§еёҒж”ҝзӯ–еҹәи°ғ з®Ўж¶ӣпјҡй•ҝз«ҜеӣҪеҖә收зӣҠзҺҮ

з®Ўж¶ӣпјҡй•ҝз«ҜеӣҪеҖә收зӣҠзҺҮ дёҒе®үеҚҺпјҡж—Ҙжң¬з»ҲдәҺж‘Ҷи„ұ

дёҒе®үеҚҺпјҡж—Ҙжң¬з»ҲдәҺж‘Ҷи„ұ е»–зҫӨпјҡжҸҗеҚҮеёӮеңәдё»дҪ“вҖң

е»–зҫӨпјҡжҸҗеҚҮеёӮеңәдё»дҪ“вҖң

еҸ‘иЎЁдәҺ

еҸ‘иЎЁдәҺ  жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡи®®жңҖеҖјеҫ—е…іжіЁзҡ„еӣӣеӨ§дә®зӮ№

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡи®®жңҖеҖјеҫ—е…іжіЁзҡ„еӣӣеӨ§дә®зӮ№ е…Ҳз§ҰиҜёеӯҗдә’и§Ғж–ҮзҢ®зҡ„ж–Үжң¬еҶҚйҖ дёҺжәҜжәҗ

е…Ҳз§ҰиҜёеӯҗдә’и§Ғж–ҮзҢ®зҡ„ж–Үжң¬еҶҚйҖ дёҺжәҜжәҗ ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј•

ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј• и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡиҰҒзӮ№

и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡиҰҒзӮ№ д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„

д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„