马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

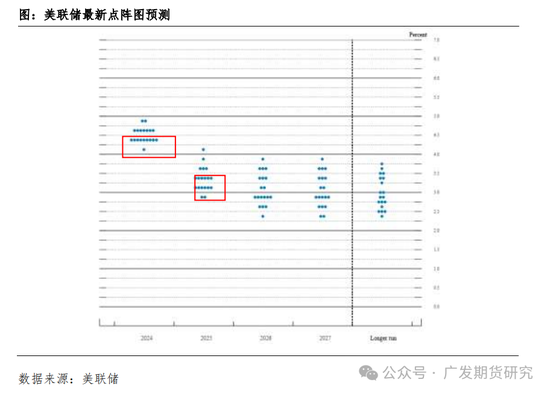

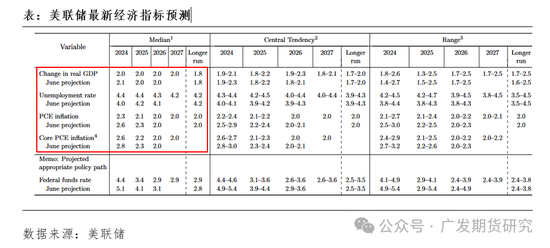

гҖҖгҖҖдёҖгҖҒзҫҺиҒ”еӮЁжӯӨиҪ®йҷҚжҒҜжҖ»дҪ“з¬ҰеҗҲеёӮеңәйў„жңҹ гҖҖгҖҖ2024е№ҙ9жңҲ19ж—ҘпјҢзҫҺиҒ”еӮЁеңЁж—¶йҡ”4е№ҙеӨҡеҗҺеҶҚж¬ЎеҗҜеҠЁйҷҚжҒҜпјҢеңЁеӨ§йғЁеҲҶзҘЁе§”еҗҢж„Ҹзҡ„жғ…еҶөдёӢйҖҡиҝҮйҷҚжҒҜ50дёӘBPпјҢдёҺжӯӨеүҚеӨҡдёәе®ҳе‘ҳзҡ„иЎЁжҖҒеҜ№жҜ”дёӢжӣҙдёәжҝҖиҝӣпјҢдҪҶеңЁдёҠе‘ЁеҚҺе°”иЎ—еӨҡ家еӘ’дҪ“вҖңеҗ№йЈҺвҖқзҫҺиҒ”еӮЁе°ҶйҷҚжҒҜ 50дёӘBPеҗҺпјҢжң¬ж¬ЎеҶіи®®ж•ҙдҪ“з¬ҰеҗҲйў„жңҹгҖӮз»“еҗҲжңҖж–°зӮ№йҳөеӣҫйў„жөӢжҳҫзӨәпјҢйў„и®ЎеҲ°2024е№ҙеә•е’Ң2025е№ҙпјҢзҫҺиҒ”еӮЁе°ҶиҝӣдёҖжӯҘйҷҚжҒҜ100дёӘBPгҖӮз»ҸжөҺйў„жөӢж–№йқўпјҢеҜ№2024е№ҙGDPеўһе№…йў„жңҹе°Ҹе№…дёӢи°ғпјҢе…ЁйқўдёҠи°ғ2024е№ҙиҮі2026е№ҙеӨұдёҡзҺҮйў„жңҹе’Ңиҝ‘дёӨе№ҙPCEе’Ңж ёеҝғPCEйў„жңҹгҖӮеңЁдјҡеҗҺеҸ‘еёғдјҡдёҠпјҢдё»еёӯйІҚеЁҒе°”иЎЁзӨәзӣ®еүҚжІЎжңүд»»дҪ•иҝ№иұЎиЎЁжҳҺиЎ°йҖҖзҡ„еҸҜиғҪжҖ§еўһеҠ пјҢдёҚи®Өдёәз»ҸжөҺиЎ°йҖҖеҚіе°ҶеҲ°жқҘпјҢеңЁйҖҡиғҖйЈҺйҷ©еҮҸејұеҗҺе°ҶжӣҙжіЁйҮҚе°ұдёҡеёӮеңәзҡ„йЈҺйҷ©пјҢдҪҶдёҚеә”е°Ҷ50BPзҡ„йҷҚжҒҜи§ҶдёәеёёжҖҒпјҢжңӘжқҘе°Ҷж №жҚ®з»ҸжөҺж•°жҚ®йҖҗжӯӨеҶізӯ–пјҢеҪ“еүҚеӨұдёҡзҺҮжҳҜеҒҘеә·зҡ„дҪҶиӢҘд»ҘеӨ–ж”ҫзј“е°ҶеҠ еҝ«иЎҢеҠЁгҖӮжңүеӘ’дҪ“и§ЈиҜ»зҫҺиҒ”еӮЁд»ҘеӨ§е№…йҷҚжҒҜ50BPиҝӣе…Ҙж–°йҳ¶ж®өпјҢдё»иҰҒдёәдәҶиҰҒйҳ»жӯўжӯӨеүҚеҠ жҒҜеүҠејұеҠіеҠЁеҠӣеёӮеңәгҖӮеҜ№дәҺжң¬ж¬ЎеҶіи®®зҫҺиҒ”еӮЁиҙ§еёҒж”ҝзӯ–д»Һзҙ§зј©еҗ‘е®Ҫжқҫзҡ„йҮҚеӨ§иҪ¬жҠҳпјҢеёӮеңәе·Іиҝ…йҖҹеҜ№жӯӨеҒҡеҮәеҸҚеә”пјҢйғЁеҲҶйҮ‘иһҚиө„дә§жҸҗеүҚе®ҡд»·гҖӮ

гҖҖгҖҖпјҲдёҖпјүеҺҶж¬ЎзҫҺиҒ”еӮЁйҷҚжҒҜе‘ЁжңҹдёҺйҮҸеҢ–е®Ҫжқҫж”ҝзӯ–зҡ„жЁЎејҸ гҖҖгҖҖиҮӘ1970е№ҙд»ҘжқҘпјҢзҫҺеӣҪе…ұз»ҸеҺҶдәҶе…«ж¬ЎиҫғеӨ§зҡ„йҷҚжҒҜе‘ЁжңҹгҖӮжңҖеҲқзҡ„йҷҚжҒҜе‘ЁжңҹйӣҶдёӯеңЁ1970е№ҙд»ЈиҮі1980е№ҙд»ЈпјҢеҪ“ж—¶зҹіжІ№еҚұжңәеҜјиҮҙйҖҡиғҖй«ҳдјҒпјҢдёәеә”еҜ№йҖҡиғҖпјҢзҫҺиҒ”еӮЁеӨ§е№…еҠ жҒҜпјҢиҝҷеј•еҸ‘дәҶз»ҸжөҺвҖңж»һиғҖвҖқгҖӮйҡҸеҗҺпјҢзҫҺиҒ”еӮЁйҖҡиҝҮйҷҚжҒҜжқҘеҲәжҝҖз»ҸжөҺеӨҚиӢҸпјҢйҷҚжҒҜеҫҖеҫҖеҸ‘з”ҹеңЁз»ҸжөҺиЎ°йҖҖзҡ„е°ҫеЈ°йҳ¶ж®өгҖӮеӣ жӯӨпјҢиҝҷдёҖж—¶жңҹзҡ„йҷҚжҒҜжӣҙе…·иў«еҠЁжҖ§пјҢдё»иҰҒжҳҜеә”еҜ№йҖҡиғҖеҺӢеҠӣж¶ҲйҖҖеҗҺзҡ„з»ҸжөҺеӣһи°ғгҖӮзӣ‘з®ЎйғЁй—Ёеә”жіЁж„ҸеҲ°пјҢеңЁеҪ“еүҚе…ЁзҗғйҖҡиғҖеҺӢеҠӣиҫғе°Ҹзҡ„иғҢжҷҜдёӢпјҢйҷҚжҒҜеёҰжқҘзҡ„з»ҸжөҺеҲәжҝҖдҪңз”Ёе’ҢжҪңеңЁйҖҡиғҖдёҠеҚҮзҡ„е№іиЎЎй—®йўҳпјҢд»ҘйҳІиҝҮеәҰе®ҪжқҫеёҰжқҘж–°зҡ„йҮ‘иһҚдёҚзЁіе®ҡеӣ зҙ гҖӮ гҖҖгҖҖиҝӣе…Ҙ1990е№ҙд»ЈеҗҺпјҢзҫҺиҒ”еӮЁйҷҚжҒҜзҡ„йҖ»иҫ‘еҸ‘з”ҹдәҶеҸҳеҢ–гҖӮйҷҚжҒҜе‘ЁжңҹжӣҙеӨҡжҳҜдёәдәҶйў„йҳІз»ҸжөҺиЎ°йҖҖйЈҺйҷ©пјҢеӣ жӯӨеҫҖеҫҖејҖе§ӢдәҺз»ҸжөҺдёӢж»‘еҲқжңҹжҲ–д№ӢеүҚгҖӮиҝҷз§ҚвҖңеүҚзһ»жҖ§вҖқзҡ„йҷҚжҒҜж”ҝзӯ–еҜ№йҮ‘иһҚеёӮеңәеҪұе“ҚиҫғеӨ§пјҢе°Өе…¶жҳҜеңЁйҮ‘иһҚдҪ“зі»зӣёеҜ№и„ҶејұжҲ–йқўдёҙеӨ–йғЁеҶІеҮ»ж—¶пјҢйҷҚжҒҜиғҪеӨҹзј“и§ЈзҹӯжңҹеҚұжңәеҺӢеҠӣпјҢеҰӮ1995е№ҙеә”еҜ№еўЁиҘҝе“ҘйҮ‘иһҚеҚұжңәе’Ң1998е№ҙеә”еҜ№дәҡжҙІйҮ‘иһҚеҚұжңәзҡ„жҺӘж–ҪгҖӮиҝҷдёҖйҳ¶ж®өзҡ„йҷҚжҒҜдёҚд»…еҪұе“ҚеӣҪеҶ…еёӮеңәпјҢиҝҳйҖҡиҝҮе…Ёзҗғиө„жң¬жөҒеҠЁеҜ№еӣҪйҷ…йҮ‘иһҚеёӮеңәдә§з”ҹдәҶиҝһй”ҒеҸҚеә”гҖӮеӣ жӯӨпјҢзӣ‘з®Ўжңәжһ„еңЁе®Ҫжқҫиҙ§еёҒж”ҝзӯ–е®һж–ҪиҝҮзЁӢдёӯйңҖйҳІиҢғиө„йҮ‘зҡ„еӨ§и§„жЁЎи·ЁеўғжөҒеҠЁеҸҠеҸҜиғҪеј•еҸ‘зҡ„йҮ‘иһҚеёӮеңәжіўеҠЁпјҢд»ҘзЎ®дҝқе…ЁзҗғйҮ‘иһҚзЁіе®ҡгҖӮ гҖҖгҖҖжӯӨеӨ–пјҢзҫҺиҒ”еӮЁд№ҹеңЁеӨҡдёӘйҷҚжҒҜе‘ЁжңҹдёӯйҖҡиҝҮвҖңйҮҸеҢ–е®ҪжқҫвҖқпјҲQEпјүж”ҝзӯ–иҝӣдёҖжӯҘе№Ійў„еёӮеңәпјҢеўһеҠ еҹәзЎҖиҙ§еёҒдҫӣз»ҷгҖӮQEж”ҝзӯ–йҖҡиҝҮжү©иЎЁеҗ‘еёӮеңәжіЁе…ҘеӨ§йҮҸжөҒеҠЁжҖ§пјҢеј•еҜјй•ҝз«ҜеҲ©зҺҮдёӢйҷҚпјҢд»ҺиҖҢеҲәжҝҖз»ҸжөҺеўһй•ҝгҖӮзӣ‘з®ЎеұӮйқўйңҖе…іжіЁQEеҸҜиғҪеёҰжқҘзҡ„жҪңеңЁиө„дә§жіЎжІ«е’ҢйЈҺйҷ©з§ҜзҙҜй—®йўҳгҖӮиҮӘ2007е№ҙйҮ‘иһҚеҚұжңәд»ҘжқҘпјҢзҫҺиҒ”еӮЁиҝӣиЎҢдәҶеӣӣиҪ®QEпјҢжҜҸж¬ЎеқҮдјҙйҡҸзқҖиө„дә§иҙҹеҖәиЎЁзҡ„жҖҘеү§жү©еј пјҢе°Өе…¶еңЁ2020е№ҙз–«жғ…жңҹй—ҙпјҢзҫҺиҒ”еӮЁиө„дә§иҙҹеҖәиЎЁиҫҫеҲ°дәҶиҝ‘9дёҮдәҝзҫҺе…ғзҡ„еҺҶеҸІй«ҳзӮ№гҖӮзӣ‘з®ЎиҖ…йңҖиҰҒй«ҳеәҰиӯҰжғ•пјҢеңЁе…ЁзҗғеҲ©зҺҮеӨ„дәҺдҪҺдҪҚзҡ„иғҢжҷҜдёӢпјҢй•ҝжңҹе®Ҫжқҫж”ҝзӯ–еҸҜиғҪдјҡеҜјиҮҙиө„дә§д»·ж ји„ұзҰ»еҹәжң¬йқўпјҢиҝӣиҖҢеј•еҸ‘ж–°зҡ„йҮ‘иһҚйЈҺйҷ©гҖӮ гҖҖгҖҖеңЁеҺҶеҸІз»ҸйӘҢдёӯпјҢйӣ¶жҳҹзҡ„зҹӯжңҹйҷҚжҒҜпјҲеҰӮ1980е№ҙе’Ң1995е№ҙпјүиҷҪ然еҜ№еёӮеңәе’Ңз»ҸжөҺзҡ„еҪұе“ҚжңүйҷҗпјҢдҪҶзӣ‘з®ЎеұӮеә”еҜҶеҲҮзӣ‘жҺ§иҝҷдәӣж”ҝзӯ–и°ғж•ҙеҜ№еёӮеңәдҝЎеҝғгҖҒиө„жң¬жөҒеҠЁд»ҘеҸҠйҮ‘иһҚеёӮеңәзҹӯжңҹжіўеҠЁзҡ„еҪұе“ҚпјҢйҒҝе…Қзҹӯжңҹж”ҝзӯ–иҜҜиҜ»йҖ жҲҗеёӮеңәдёҚзЁіе®ҡгҖӮзү№еҲ«жҳҜйҡҸзқҖйҮ‘иһҚеёӮеңәж—ҘзӣҠе…ЁзҗғеҢ–пјҢзӣ‘з®Ўжңәжһ„еә”жӣҙеҠ жіЁйҮҚеӣҪйҷ…иө„жң¬жөҒеҠЁзҡ„еҪұе“ҚпјҢйҳІиҢғеёӮеңәжіўеҠЁдёҺжәўеҮәж•Ҳеә”пјҢзЎ®дҝқеӣҪеҶ…еӨ–йҮ‘иһҚдҪ“зі»зҡ„е№ізЁіиҝҗдҪңгҖӮйҖҡиҝҮеҺҶж¬ЎйҷҚжҒҜзҡ„иҝҮзЁӢеҸҜд»ҘеҸ‘зҺ°пјҢйҷҚжҒҜе‘Ёжңҹе’ҢQEж”ҝзӯ–еҜ№е…ЁзҗғйҮ‘иһҚдҪ“зі»е…·жңүй•ҝжңҹеҪұе“ҚгҖӮеңЁзӣ‘з®ЎеұӮйқўпјҢеә”еңЁе®Ҹи§Ӯе®Ўж…Һзӣ‘з®ЎжЎҶжһ¶дёӢеҜҶеҲҮи·ҹиёӘйҮ‘иһҚиө„дә§зҡ„дј°еҖјж°ҙе№ігҖҒиө„жң¬жөҒеҠЁзҡ„ж–№еҗ‘д»ҘеҸҠз»ҸжөҺдёӯжҪңеңЁзҡ„жқ жқҶйЈҺйҷ©гҖӮ гҖҖгҖҖпјҲдәҢпјүйҷҚжҒҜе‘ЁжңҹзҫҺеӣҪз»ҸжөҺиҝҗиЎҢзү№еҫҒ гҖҖгҖҖеңЁзҫҺиҒ”еӮЁйҷҚжҒҜжңҹй—ҙпјҢзҫҺеӣҪе®Ҹи§Ӯз»ҸжөҺиЎЁзҺ°еҮәзү№е®ҡзҡ„иҝҗиЎҢ规еҫӢгҖӮеңЁеӨ§йҖҡиғҖж—¶д»ЈпјҲеҰӮ1970-1973е№ҙгҖҒ1974-1977е№ҙгҖҒ1981-1983е№ҙгҖҒ1984-1987е№ҙпјүпјҢзҫҺиҒ”еӮЁзҡ„йҷҚжҒҜйҖҡеёёеҸ‘з”ҹеңЁйҖҡиғҖеҺӢеҠӣзј“и§ЈгҖҒжІ№д»·еӣһиҗҪеҗҺзҡ„з»ҸжөҺиЎ°йҖҖе°ҫеЈ°гҖӮжӯӨж—¶пјҢйҷҚжҒҜеё®еҠ©йҷҚдҪҺеҖҹиҙ·жҲҗжң¬пјҢеҲәжҝҖж¶Ҳиҙ№е’ҢжҠ•иө„пјҢеёҰеҠЁз»ҸжөҺеҝ«йҖҹеӨҚиӢҸгҖӮйҷҚжҒҜеҗҺпјҢйҖҡиғҖзҺҮе’ҢеӨұдёҡзҺҮеқҮжңүеӣһиҗҪпјҢGDPеўһйҖҹжҒўеӨҚгҖӮиҝҷдёҖж—¶жңҹзҡ„йҷҚжҒҜжңүж•ҲдҝғиҝӣдәҶзҫҺеӣҪеҶ…йғЁз»ҸжөҺзҡ„еҶҚе№іиЎЎпјҢеҗҢж—¶д№ҹеҜ№еӨ–йғЁз»ҸжөҺеҪўжҲҗдәҶжәўеҮәж•Ҳеә”пјҢе°Өе…¶жҳҜе…ЁзҗғеҜ№зҫҺеӣҪз»ҸжөҺжҙ»еҠЁзҡ„ж•Ҹж„ҹжҖ§еўһеҠ гҖӮ гҖҖгҖҖеңЁйҖҡиғҖеӨ§зј“е’Ңж—¶д»ЈпјҲеҰӮ1989-1994е№ҙгҖҒ2000-2004е№ҙгҖҒ2007-2015е№ҙгҖҒ2019-2022е№ҙпјүпјҢзҫҺиҒ”еӮЁзҡ„йҷҚжҒҜдё»иҰҒеә”еҜ№з»ҸжөҺдёӢиЎҢеҺӢеҠӣпјҢеёёеңЁиЎ°йҖҖжңҹеҗҜеҠЁпјҢзӣ®зҡ„жҳҜйҖҡиҝҮе®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ–жҺЁеҠЁз»ҸжөҺйҖҗжӯҘеӨҚиӢҸгҖӮжӯӨзұ»йҷҚжҒҜдёҚд»…зј“и§ЈдәҶеӣҪеҶ…з»ҸжөҺеҺӢеҠӣпјҢиҝҳеҜ№е…Ёзҗғз»ҸжөҺйҖ жҲҗжҳҫи‘—жү°еҠЁгҖӮз”ұдәҺзҫҺеӣҪиө„жң¬еёӮеңәзҡ„规模е’ҢеҪұе“ҚеҠӣпјҢйҷҚжҒҜеҫҖеҫҖеҜјиҮҙе…Ёзҗғиө„жң¬йҮҚж–°й…ҚзҪ®пјҢиө„йҮ‘еӨ§йҮҸжөҒе…Ҙж–°е…ҙеёӮеңәпјҢеј•еҸ‘иө„дә§д»·ж јжіўеҠЁгҖӮеҗҢж—¶пјҢзҫҺеӣҪеҲ©зҺҮзҡ„дёӢйҷҚеҸҜиғҪдҪҝе…¶д»–еӣҪ家йқўдёҙжұҮзҺҮеҺӢеҠӣпјҢиҝ«дҪҝе®ғ们и°ғж•ҙиҙ§еёҒж”ҝзӯ–д»Ҙеә”еҜ№е…Ёзҗғиө„жң¬жөҒеҠЁеҸҳеҢ–пјҢеҜјиҮҙе…Ёзҗғз»ҸжөҺе’ҢйҮ‘иһҚеёӮеңәзҡ„жіўеҠЁжҖ§еўһеҠ гҖӮ

гҖҖгҖҖзӣёжҜ”йҷҚжҒҜж”ҝзӯ–пјҢзҫҺиҒ”еӮЁжү©иЎЁеҜ№дёӯеӣҪе®Ҹи§Ӯз»ҸжөҺзҡ„еҪұе“ҚйҖҡеёёиҫғйҷҚжҒҜжӣҙдёәжҳҫи‘—гҖӮжү©иЎЁж„Ҹе‘ізқҖзҫҺиҒ”еӮЁйҖҡиҝҮеӨ§и§„жЁЎиҙӯд№°иө„дә§пјҢеўһеҠ еёӮеңәжөҒеҠЁжҖ§пјҢеҜјиҮҙе…ЁзҗғиҢғеӣҙеҶ…зҡ„иө„жң¬еӨ§йҮҸжөҒе…Ҙж–°е…ҙеёӮеңәпјҢеҢ…жӢ¬дёӯеӣҪгҖӮиҝҷдјҡжҺЁеҚҮдёӯеӣҪзҡ„иө„дә§д»·ж јпјҢеҰӮиӮЎеёӮе’ҢжҲҝең°дә§еёӮеңәпјҢеҗҢж—¶еҠ еү§дәәж°‘еёҒеҚҮеҖјеҺӢеҠӣпјҢеҪұе“ҚеҮәеҸЈз«һдәүеҠӣгҖӮжӯӨеӨ–пјҢжөҒеҠЁжҖ§еўһеҠ еҸҜиғҪеј•еҸ‘йҖҡиғҖе’ҢйҮ‘иһҚйЈҺйҷ©пјҢе°Өе…¶жҳҜиө„жң¬еӨ–жөҒж—¶еёҰжқҘзҡ„еёӮеңәжіўеҠЁгҖӮзӣёжҜ”д№ӢдёӢпјҢйҷҚжҒҜзҡ„еҪұе“ҚжӣҙеӨҡеұҖйҷҗдәҺеҖҹиҙ·жҲҗжң¬пјҢиҖҢжү©иЎЁеёҰжқҘзҡ„е…ЁзҗғжөҒеҠЁжҖ§е’Ңиө„жң¬жөҒеҠЁж•Ҳеә”еҜ№дёӯеӣҪзҡ„еҪұе“Қжӣҙе№ҝжіӣдё”ж·ұиҝңгҖӮ гҖҖгҖҖпјҲдёүпјүзҫҺеӣҪйңҖжұӮиЎ°йҖҖеҶІеҮ»дёҺйҷҚжҒҜеҜ№жҲ‘еӣҪзҡ„е®Ҹи§Ӯз»ҸжөҺеҪұе“Қ гҖҖгҖҖдёҖжҳҜйңҖжұӮиЎ°йҖҖж–ҪеҠ еӨ–йғЁе®Ҹи§ӮеҺӢеҠӣпјҢеҪ“зҫҺиҒ”еӮЁеӣ иҙҹйқўйңҖжұӮеҶІеҮ»иҖҢйҷҚжҒҜж—¶пјҢзҫҺеӣҪз»ҸжөҺжҙ»еҠЁеҮҸејұдјҡеҜјиҮҙдёӯеӣҪеҜ№зҫҺеҮәеҸЈйңҖжұӮзҡ„дёӢйҷҚгҖӮ2007-2008е№ҙйҮ‘иһҚеҚұжңәжңҹй—ҙпјҢдёӯеӣҪз»ҸжөҺеңЁе…ЁзҗғйңҖжұӮйӘӨйҷҚзҡ„еҶІеҮ»дёӢз»ҸеҺҶдәҶеҮәеҸЈе’Ңж¶Ҳиҙ№еўһйҖҹзҡ„жҳҫи‘—дёӢж»‘пјҢз»ҸжөҺеўһй•ҝйқўдёҙе·ЁеӨ§еҺӢеҠӣгҖӮиҖҢ2019е№ҙзҫҺиҒ”еӮЁйў„йҳІејҸйҷҚжҒҜжңҹй—ҙпјҢиҷҪ然зҫҺеӣҪз»ҸжөҺж”ҫзј“еҜ№дёӯеӣҪеҮәеҸЈдә§з”ҹдәҶдёҖе®ҡеҺӢеҠӣпјҢдҪҶжҖ»дҪ“еҪұе“ҚеҸҜжҺ§пјҢдё»иҰҒеҺҹеӣ жҳҜеҪ“ж—¶жҲ‘еӣҪж”ҝзӯ–еҫ—еҪ“пјҢеӨ–йңҖжіўеҠЁзӣёеҜ№иҫғе°ҸгҖӮ гҖҖгҖҖдәҢжҳҜпјҢж”ҝзӯ–з«Ҝеә”еҜ№дёҺз»ҸжөҺеӣһеҚҮпјҢйқўеҜ№еӨ–йңҖдёӢйҷҚзҡ„еҺӢеҠӣпјҢжҲ‘еӣҪйҖҡеёёдјҡйҖҡиҝҮеҲәжҝҖеҶ…йңҖе’Ңи°ғж•ҙиҙ§еёҒж”ҝзӯ–жқҘеә”еҜ№гҖӮ2008е№ҙжҺЁеҮәзҡ„иҙўж”ҝеҲәжҝҖи®ЎеҲ’пјҢйҖҡиҝҮеӨ§и§„жЁЎзҡ„еҹәзЎҖи®ҫж–ҪжҠ•иө„е’ҢеҶ…йңҖжҸҗеҚҮпјҢжҲҗеҠҹеҜ№еҶІдәҶеӨ–йңҖзҡ„иҗҺзј©пјҢдҪҝз»ҸжөҺиҝ…йҖҹжҒўеӨҚгҖӮиҖҢеңЁ2019е№ҙпјҢзҫҺиҒ”еӮЁйў„йҳІејҸйҷҚжҒҜе’ҢдёӯзҫҺиҙёжҳ“ж‘©ж“ҰиғҢжҷҜдёӢпјҢжҲ‘еӣҪйҖҡиҝҮиҙ§еёҒе’Ңиҙўж”ҝж”ҝзӯ–зҡ„е®Ҫжқҫи°ғиҠӮпјҢзЎ®дҝқдәҶз»ҸжөҺзҡ„е№ізЁіиҝҗиЎҢпјҢ并еңЁ2019е№ҙеә•еҮәзҺ°дјҒзЁіиҝ№иұЎгҖӮ гҖҖгҖҖдёүжҳҜпјҢдәәж°‘еёҒжұҮзҺҮеҮәзҺ°жіўеҠЁгҖӮзҫҺиҒ”еӮЁйҷҚжҒҜйҖҡеёёдјҡеҜ№зҫҺе…ғжҢҮж•°дә§з”ҹеҪұе“ҚпјҢд»ҺиҖҢдј еҜјиҮідәәж°‘еёҒжұҮзҺҮгҖӮ2007-2008е№ҙиЎ°йҖҖејҸйҷҚжҒҜе‘ЁжңҹдёӯпјҢдәәж°‘еёҒжұҮзҺҮжҖ»дҪ“дҝқжҢҒзЁіе®ҡпјҢдё»иҰҒеҸ—еҲ°е…Ёзҗғз»ҸжөҺеҪўеҠҝе’ҢдёӯзҫҺдёӨеӣҪз»ҸжөҺзҠ¶еҶөзҡ„з»јеҗҲеҪұе“ҚгҖӮиҖҢеңЁ2019е№ҙпјҢзҫҺе…ғжҢҮж•°зҡ„жіўеҠЁеёҰеҠЁдәҶдәәж°‘еёҒзҡ„иө°иҙ¬е’ҢеӣһеҚҮпјҢдҪҶж•ҙдҪ“жіўеҠЁзӣёеҜ№иҫғе°ҸпјҢжҳҫзӨәеҮәдәәж°‘еёҒеңЁйқўеҜ№еӨ–йғЁеҶІеҮ»ж—¶зҡ„йҹ§жҖ§еўһејәгҖӮ гҖҖгҖҖеӣӣжҳҜпјҢиҝӣеҮәеҸЈиЎЁзҺ°дёҺжҲҗжң¬и°ғж•ҙж–№йқўпјҢзҫҺиҒ”еӮЁйҷҚжҒҜеҸҜиғҪеҜјиҮҙзҫҺе…ғзӣёеҜ№иҙ¬еҖјпјҢдәәж°‘еёҒзӣёеҜ№еҚҮеҖјпјҢиҝҷдјҡйҷҚдҪҺдёӯеӣҪиҝӣеҸЈе•Ҷе“Ғзҡ„жҲҗжң¬пјҢе°Өе…¶жҳҜеҺҹжқҗж–ҷе’ҢиғҪжәҗзҡ„д»·ж јпјҢд»ҺиҖҢеңЁдёҖе®ҡзЁӢеәҰдёҠйҷҚдҪҺдәҶдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬пјҢжҸҗеҚҮдәҶиҝӣеҸЈйҮҸгҖӮ2007-2008е№ҙе…ЁзҗғйҮ‘иһҚеҚұжңәжңҹй—ҙпјҢдёӯеӣҪиҝӣеҸЈеҸ—зӣҠдәҺиҫғдҪҺзҡ„еӣҪйҷ…е•Ҷе“Ғд»·ж јпјҢиҖҢеңЁ2019е№ҙпјҢдёӯеӣҪзҡ„иҝӣеҸЈиЎЁзҺ°д№ҹеӣ зҫҺе…ғиө°ејұиҖҢзӣёеҜ№ејәеҠІпјҢеё®еҠ©зЁіе®ҡдәҶз»ҸжөҺеўһй•ҝгҖӮж•ҙдҪ“жқҘзңӢпјҢзҫҺиҒ”еӮЁйҷҚжҒҜеҜ№дёӯеӣҪеҮәеҸЈжңүж»һеҗҺжҖ§еҪұе“ҚпјҢдҪҶеҜ№иҝӣеҸЈжҲҗжң¬зҡ„ж”№е–„еҲҷжңүиҫғдёәзӣҙжҺҘзҡ„жӯЈйқўдҪңз”ЁгҖӮ гҖҖгҖҖдәҢгҖҒзҫҺиҒ”еӮЁйҷҚжҒҜеҗҺеҜ№дәҺеӨ§е®—е•Ҷе“ҒеёӮеңәзҡ„еҪұе“Қ гҖҖгҖҖзҗҶи®әдёҠзңӢпјҢзҫҺиҒ”еӮЁйҷҚжҒҜдёҺе•Ҷе“Ғд»·ж јзҡ„关系并йқһзӣҙжҺҘзәҝжҖ§пјҢиҖҢжҳҜй«ҳеәҰдҫқиө–дәҺеёӮеңәйңҖжұӮзҠ¶еҶөе’Ңз»ҸжөҺеҹәжң¬йқўгҖӮиҷҪ然йҷҚжҒҜеҸҜд»ҘйҖҡиҝҮйҮҠж”ҫжөҒеҠЁжҖ§зҹӯжңҹеҶ…еҲәжҝҖиө„жң¬еёӮеңәпјҢдҪҶиҝҷзұ»еҲ©еҘҪйҖҡеёёеңЁж”ҝзӯ–е®һж–ҪеүҚе·Іиў«еёӮеңәйў„жңҹ并计价гҖӮеӣ жӯӨпјҢйҷҚжҒҜеҗҺзҡ„иө„дә§д»·ж јжіўеҠЁжӣҙеӨҡеҸҚжҳ еёӮеңәеҜ№е®һйҷ…ж”ҝзӯ–ж•Ҳжһңе’ҢеҠӣеәҰзҡ„еҸҚеә”гҖӮдёӯй•ҝжңҹжқҘзңӢпјҢе•Ҷе“Ғд»·ж јиө°еҠҝдё»иҰҒз”ұз»ҸжөҺеҹәжң¬йқўдё»еҜјпјҢзү№еҲ«жҳҜйҷҚжҒҜзҡ„жҢҒз»ӯжҖ§еҸҠз»ҸжөҺж”ҫзј“зЁӢеәҰгҖӮеҰӮжһңз»ҸжөҺиЎ°йҖҖеҠ еү§пјҢйңҖжұӮиҗҺзј©пјҢе•Ҷе“Ғд»·ж јеҸҜиғҪ继з»ӯжүҝеҺӢпјҢеҸҚд№Ӣз»ҸжөҺеӨҚиӢҸеҲҷеҸҜиғҪжҺЁеҠЁд»·ж јеӣһеҚҮгҖӮ

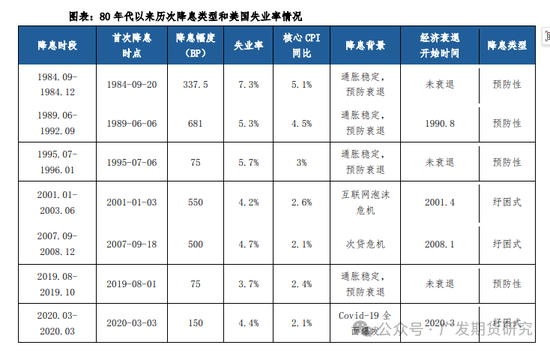

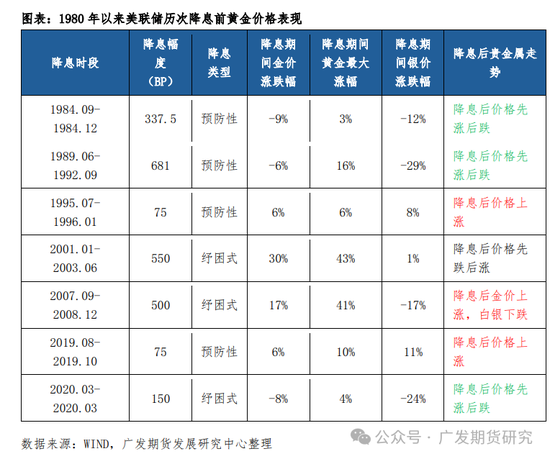

гҖҖгҖҖжӯӨиҪ®зҫҺиҒ”еӮЁйҷҚжҒҜеҜ№е•Ҷе“Ғд»·ж јзҡ„еҪұе“ҚеңЁзҹӯжңҹеҶ…иЎЁзҺ°дёәйңҮиҚЎпјҢй•ҝжңҹеҲҷеҸҜиғҪйҖҗжёҗдҪ“зҺ°дёәд»·ж јдёҠиЎҢзҡ„и¶ӢеҠҝгҖӮйҷҚжҒҜйҮҠж”ҫзҡ„жөҒеҠЁжҖ§еңЁзҹӯжңҹеҶ…еҜ№еёӮеңәеҪўжҲҗеҲ©еҘҪпјҢдҪҶеҸ—йҷҗдәҺз»ҸжөҺеҹәжң¬йқўдёҺйңҖжұӮеӣһжҡ–зҡ„ж»һеҗҺж•Ҳеә”пјҢзҹӯжңҹеҶ…д»·ж јжіўеҠЁиҫғеӨ§пјҢзү№еҲ«жҳҜ еҺҹжІ№( 607, -8.60, -1.40%)гҖҒй“ңгҖҒй“қзӯүе•Ҷе“Ғд»ҚеӨ„дәҺйңҮиҚЎж јеұҖгҖӮдёӯй•ҝжңҹжқҘзңӢпјҢйҡҸзқҖйҮ‘иһҚе®ҪжқҫжқЎд»¶йҖҗжёҗжё—йҖҸпјҢйңҖжұӮдҫ§зҡ„ж”№е–„йў„и®Ўе°ҶеёҰеҠЁеӨ§е®—е•Ҷе“Ғд»·ж јеӣһеҚҮпјҢе°Өе…¶еҜ№еҮәеҸЈз«ҜеёӮеңәзҡ„еҪұе“ҚеҸҜиғҪжңҖе…ҲжҳҫзҺ°гҖӮж•ҙдҪ“иҖҢиЁҖпјҢйҷҚжҒҜеҜ№еӨ§е®—е•Ҷе“Ғзҡ„дј еҜјж•Ҳжһңдҫқиө–дәҺеҗҺз»ӯйңҖжұӮз«Ҝзҡ„жҢҒз»ӯж”№е–„гҖӮ гҖҖгҖҖпјҲдёҖпјүзҫҺиҒ”еӮЁйҷҚжҒҜжңҹй—ҙеҜ№дәҺиҙөйҮ‘еұһзҡ„еҪұе“Қ гҖҖгҖҖеӣһйЎҫ1980е№ҙд»ҘжқҘзҫҺиҒ”еӮЁеҺҶж¬ЎйҷҚжҒҜе‘ЁжңҹиҙөйҮ‘еұһд»·ж јпјҢжҖ»дҪ“дёҠиЎЁзҺ°дёҚе°ҪзӣёеҗҢпјҢиҝҷдё»иҰҒе’ҢзҫҺиҒ”еӮЁйҷҚжҒҜзҡ„зӣ®зҡ„е’ҢйҷҚжҒҜеҗҺзҫҺеӣҪз»ҸжөҺеҪўеҠҝеҸҳеҢ–жңүе…іпјҢдёӘеҲ«д№ҹе’ҢиҙөйҮ‘еұһиҮӘиә«зҡ„дҫӣйңҖж јеұҖеҸҳеҢ–гҖҒжҲҳдәүз–«жғ…зӯүеӨ–йғЁдәӢ件еҶІеҮ»жңүе…ігҖӮ гҖҖгҖҖиӢҘж•ҙдҪ“дёҠд»ҺйҷҚжҒҜзӣ®зҡ„жқҘзңӢпјҢи§ҰеҸ‘зҫҺиҒ”еӮЁйҷҚжҒҜзҡ„дёҖиҲ¬жқЎд»¶жҳҜз»ҸжөҺеўһйҖҹж”ҫзј“з”ҡиҮіиЎ°йҖҖйЈҺйҷ©дёҠеҚҮпјҢжҲ–жҳҜзҹӯжңҹзӘҒеҸ‘дәӢ件пјҢеҶІеҮ»еј•еҸ‘йҮ‘иһҚеёӮеңәеҠЁиҚЎгҖӮзҫҺиҒ”еӮЁеҹәдәҺвҖңзЁіз»ҸжөҺвҖқжҲ– вҖңзЁійҮ‘иһҚвҖқзҡ„иҖғйҮҸиҝӣиҖҢејҖе§ӢйҷҚжҒҜпјҢеҹәжң¬еҸҜд»ҘеҲҶдёәвҖңйў„йҳІжҖ§вҖқе’ҢвҖңзәҫеӣ°ејҸвҖқдёӨз§ҚйҷҚжҒҜзұ»еһӢгҖӮзҫҺиҒ”еӮЁйў„йҳІжҖ§зҡ„йҷҚжҒҜпјҢдё»иҰҒиғҢжҷҜжҳҜйҖҡиғҖжҜ”иҫғзЁіе®ҡпјҢеӨұдёҡзҺҮд№ҹеӨ„дәҺйҳ¶ж®өжҖ§дҪҺдҪҚпјҢдҪҶеӯҳеңЁжҪңеңЁзҡ„з»ҸжөҺиЎ°йҖҖйЈҺйҷ©гҖӮзҫҺиҒ”еӮЁиҝӣиЎҢзҡ„зәҫеӣ°ејҸйҷҚжҒҜпјҢе°Ҫз®ЎеҪ“ж—¶з»ҸжөҺе°ҡжңӘйҷ·е…ҘиЎ°йҖҖпјҢдҪҶзҫҺеӣҪйҮ‘иһҚйЈҺйҷ©е·Іе……еҲҶжҡҙйңІпјҢз»ҸжөҺиЎ°йҖҖйЈҺйҷ©д№ҹиҝ«еңЁзңүзқ«пјҢеӣ жӯӨеҸҜд»Ҙи®ӨдёәзҫҺиҒ”еӮЁйҮҮеҸ–зҡ„зӯ–з•ҘеұһдәҺзәҫеӣ°ејҸйҷҚжҒҜгҖӮ гҖҖгҖҖеҸӮиҖғзҫҺиҒ”еӮЁиҝҮеҺ»иҫғжңүд»ЈиЎЁжҖ§зҡ„дёғиҪ®йҷҚжҒҜе‘ЁжңҹпјҢ4ж¬Ўдёәйў„йҳІжҖ§йҷҚжҒҜпјҢ3ж¬Ўдёәзәҫеӣ°ејҸйҷҚжҒҜгҖӮеңЁйў„йҳІжҖ§йҷҚжҒҜзҡ„е‘ЁжңҹдёӯпјҢ й»„йҮ‘е®һзҺ°дёҠж¶Ёзҡ„жҰӮзҺҮдёә50%пјҢеҢәеҲ«еңЁдәҺйҷҚжҒҜеҗҺзҫҺеӣҪз»ҸжөҺиғҪеҗҰе®һзҺ°вҖңиҪҜзқҖйҷҶвҖқпјҢиӢҘжңӘжқҘеҹәжң¬йқўйҖҗжӯҘдјҒзЁіпјҢеёӮеңәеҜ№жҢҒз»ӯйҷҚжҒҜзҡ„йў„жңҹеҮҸејұз”ҡиҮіиҪ¬еҗ‘зҙ§зј©зҡ„йў„жңҹдҪҝй»„йҮ‘дёҠж¶Ёзҡ„з©әй—ҙеҸ—йҷҗпјҢеҰӮ1995е№ҙе’Ң2019е№ҙдёӨиҪ®йҷҚжҒҜпјӣдҪҶиӢҘйҷҚжҒҜеҗҺзҫҺеӣҪд»ҚеҸ‘з”ҹиЎ°йҖҖпјҢй»„йҮ‘еҸҚиҖҢдјҡеҸ—еҲ°жөҒеҠЁжҖ§жҲ–йңҖжұӮ收зҙ§зҡ„еҪұе“ҚиҖҢдёӢи·ҢпјҢеҰӮ1984е№ҙе’Ң1989е№ҙдёӨиҪ®йҷҚжҒҜгҖӮеңЁзәҫеӣ°жҖ§йҷҚжҒҜзҡ„жғ…еҪўдёӢпјҢй»„йҮ‘е®һзҺ°дёҠж¶Ёзҡ„жҰӮзҺҮжӣҙй«ҳдё”е№іеқҮж¶Ёе№…жӣҙй«ҳпјҢиҝҷжҲ–еӣ дёәиҝҮзЁӢдёӯеҮәзҺ°з»ҸжөҺжҲ–йҮ‘иһҚеҚұжңәпјҢжӯӨж—¶й»„йҮ‘зҡ„йҒҝйҷ©еұһжҖ§иў«е……еҲҶжҝҖеҸ‘пјҢд»·ж јеҫҖеҫҖдјҡеҮәзҺ°йЈҷеҚҮпјҢдё»иҰҒжҳҜ2001е№ҙзҡ„дә’иҒ”зҪ‘жіЎжІ«з ҙиЈӮе’Ң2007е№ҙзҡ„ж¬Ўиҙ·еҚұжңәгҖӮ

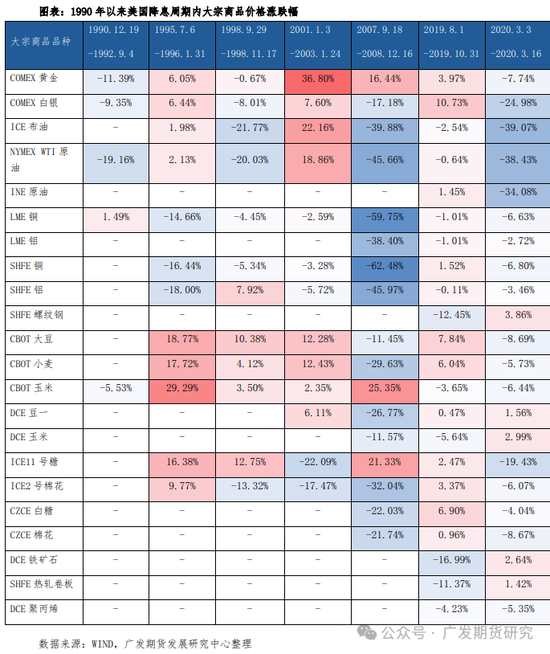

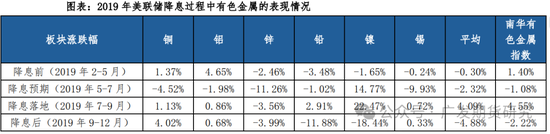

гҖҖгҖҖ зҷҪ银еңЁдёӨз§ҚдёҚеҗҢйҷҚжҒҜзұ»еһӢдёӢпјҢд»·ж јиЎЁзҺ°е·®ејӮиҫғеӨ§пјҢеңЁжңӘиЎ°йҖҖе‘ЁжңҹдёӯйҖҡеёёеңЁвҖңеҶҚйҖҡиғҖвҖқзҡ„жғ…еҶөдёӢе‘ҲзҺ°дёҠж¶Ёи¶ӢеҠҝпјҢдҪҶеңЁиЎ°йҖҖе‘ЁжңҹдёӯпјҢиӢҘеёӮеңәйҒӯйҒҮжөҒеҠЁжҖ§еҚұжңәжҲ–з»ҸжөҺдёӢиЎҢеҪұе“Қе·ҘдёҡйңҖжұӮпјҢд»·ж јжҲ–еҮәзҺ°ж·ұеәҰеӣһи°ғгҖӮ гҖҖгҖҖеұ•жңӣжңӘжқҘпјҢеңЁзҫҺиҒ”еӮЁеҗҜеҠЁвҖңйў„йҳІжҖ§вҖқйҷҚжҒҜзҡ„и·Ҝеҫ„дёӢпјҢзҹӯжңҹиӢҘзҫҺеӣҪе°ұдёҡеёӮеңәејұеҢ–зҡ„жңүжүҖзј“е’ҢжҲ–йҖҡиғҖжҳҫи‘—еҸҚеј№пјҢиҙөйҮ‘еұһйҳ¶ж®өиө°ејәеҗҺдёҚжҺ’йҷӨжңүеҲ©еӨҡеҮәе°Ҫзҡ„еҸҜиғҪпјҢж•ҙдҪ“ж¶Ёе№…жңүйҷҗгҖӮзӣ®еүҚе®Ҹи§ӮеұӮйқўзҫҺеӣҪз»ҸжөҺеӯҳеңЁдёӢиЎҢеҺӢеҠӣеҚҙжңӘеӨұйҖҹпјҢдәҢеӯЈеәҰGDPеўһйҖҹзҺҜжҜ”еўһеҠ пјҢдёүеӯЈеәҰйў„и®ЎдҝқжҢҒ2%зҡ„еўһй•ҝпјҢеӨұдёҡзҺҮжңӘжңүеӨ§е№…еҸҚеј№пјҢж–°еўһеўһй•ҝе’Ңж¶Ҳиҙ№д»ҚејәеҠІпјҢеӣ жӯӨзҫҺиҒ”еӮЁиҝһз»ӯеӨ§е№…йҷҚжҒҜзҡ„еҝ…иҰҒжҖ§иҫғдҪҺпјҢжң¬ж¬ЎйҷҚжҒҜ50дёӘBPеҗҺе°ҶејҖе§Ӣи§ӮеҜҹж”ҝзӯ–ж•Ҳжһң并дҫқжҚ®ж•°жҚ®йҖҗж¬ЎеҶізӯ–гҖӮ6жңҲд»ҘжқҘзҫҺиҒ”еӮЁиҷҪжңӘе®һж–ҪйҷҚжҒҜпјҢдҪҶзҫҺеҖәе®һйҷ…收зӣҠзҺҮдёӢи·Ңи¶ӢеҠҝжҢҒз»ӯпјҢд»Һ7жңҲзҡ„4.3%еӣһиҗҪиҮі3.6%пјҢеҹәжң¬и®Ўе…Ҙе№ҙеҶ…йҷҚжҒҜ3ж¬Ўд»ҘдёҠзҡ„йў„жңҹгҖӮиӢҘзҫҺеӣҪз»ҸжөҺвҖңиҪҜзқҖйҷҶвҖқпјҢзҫҺиҒ”еӮЁвҖңйў„йҳІжҖ§вҖқйҷҚжҒҜд№ҹе°Ҷиҫғжё©е’ҢпјҢиҝҷж ·зҫҺеҖәе®һйҷ…еҲ©зҺҮдёӢйҷҚжңүйҷҗпјҢйҡҸд№ӢиҖҢжқҘзҡ„еҸҜиғҪжҳҜз»ҸжөҺеӣһжҡ–дјҙйҡҸе®һйҷ…еҲ©зҺҮеӣһеҚҮпјҢж•…иҖҢиҙөйҮ‘еұһж¶Ёе№…жңүйҷҗд№ӢеҗҺдјҡиҪ¬е…ҘдёӢи·ҢпјӣиӢҘйҷҚжҒҜеҗҺд»ҚеҸ‘з”ҹвҖңе®һиҙЁжҖ§иЎ°йҖҖвҖқпјҢйҷҚжҒҜйҖҹеәҰжңӘеҝ…еҝ«дәҺйҖҡиғҖдёӢйҷҚйҖҹеәҰ并еҸҜиғҪеҮәзҺ°жҒҗж…ҢеёҰжқҘжөҒеҠЁжҖ§зҙ§еј пјҢйҮ‘银жңҹеҲқеҸҜиғҪдјҡдёӢи·ҢпјҢдҪҶйҡҸзқҖжҢҒз»ӯж·ұеәҰиҙ§еёҒе’Ңиҙўж”ҝж”ҝзӯ–жқҘеҲәжҝҖз»ҸжөҺпјҢзҫҺе…ғжөҒеҠЁжҖ§дјҡеҠ йҖҹе®ҪжқҫпјҢеҗҺжңҹдёҠж¶Ёй©ұеҠЁиҫғеӨ§гҖӮ гҖҖгҖҖпјҲдәҢпјүзҫҺиҒ”еӮЁйҷҚжҒҜеҜ№жңүиүІйҮ‘еұһжқҝеқ—зҡ„еҪұе“Қ гҖҖгҖҖзӣ®еүҚзҫҺеӣҪз»ҸжөҺе°ҡжңӘеҮәзҺ°жҳҺжҳҫејұеҢ–пјҢжң¬ж¬ЎйҷҚжҒҜдёәйў„йҳІејҸйҷҚжҒҜгҖӮ1990е№ҙд»ҘжқҘпјҢзҫҺиҒ”еӮЁе…ұжңү3ж¬Ўйў„йҳІејҸйҷҚжҒҜпјҢйҰ–ж¬ЎйҷҚжҒҜж—¶зӮ№еҲҶеҲ«еңЁ1995е№ҙ7жңҲгҖҒ1998е№ҙ9жңҲе’Ң2019е№ҙ8жңҲгҖӮ2019е№ҙзҡ„йў„йҳІејҸйҷҚжҒҜдёҺжң¬иҪ®зұ»дјјпјҢе…ёеһӢиҪҜзқҖйҷҶиҝ№иұЎпјҢе…·жңүдёҖе®ҡеҸӮиҖғжҖ§гҖӮеӨҚзӣҳ2019е№ҙйҷҚжҒҜиҗҪең°еүҚеҗҺдё»иҰҒжңүиүІйҮ‘еұһжқҝеқ—ж¶Ёи·Ңжғ…еҶөпјҢж•ҙдҪ“жқҘзңӢйҷҚжҒҜеүҚеҗҺжңүиүІйҮ‘еұһд»·ж јд»ҘйңҮиҚЎдёәдё»пјҢ2019е№ҙ8жңҲзҫҺиҒ”еӮЁйҷҚжҒҜиҗҪең°еҗҺеҚ—еҚҺжңүиүІйҮ‘еұһжҢҮж•°зҹӯжҡӮдёҠиЎҢпјҢ2019е№ҙ第еӣӣеӯЈеәҰжҢҮж•°еҸҲеҮәзҺ°еӣһи°ғпјҢе…·дҪ“еҰӮдёӢпјҡ

гҖҖгҖҖеӣ жӯӨпјҢзҹӯжңҹеҶ…йў„йҳІејҸйҷҚжҒҜеҜ№жңүиүІйҮ‘еұһзҡ„еҲәжҝҖж•Ҳжһң并дёҚжҳҺжҳҫпјҢзҹӯжңҹд»·ж јеҸ—зӣҠдәҺжөҒеҠЁжҖ§еҲ©еҘҪзҹӯжҡӮдёҠиЎҢпјҢдҪҶдёӯжңҹз»ҙеәҰжқҘзңӢпјҢйҷҚжҒҜеҗҺз»ҸжөҺйў„жңҹзҡ„иҪ¬еҸҳдёәеҶіе®ҡжңүиүІйҮ‘еұһд»·ж јиө°еҠҝзҡ„е…ій”®пјҡеңЁзҫҺеӣҪз»ҸжөҺвҖңиҪҜзқҖйҷҶвҖқзҡ„жғ…еҶөдёӢпјҢжңүиүІйҮ‘еұһйңҮиҚЎжҲ–дёҠж¶Ёзҡ„жҰӮзҺҮжӣҙй«ҳпјӣеңЁзҫҺеӣҪз»ҸжөҺвҖңзЎ¬зқҖйҷҶвҖқйқўдёҙиЎ°йҖҖзҡ„жғ…еҶөдёӢпјҢжңүиүІйҮ‘еұһд»·ж јдёӢи·Ңзҡ„еҸҜиғҪжҖ§иҫғеӨ§гҖӮеңЁйҷҚжҒҜжҺЁиҝӣдёӯеҗҺжңҹпјҢйҡҸзқҖйҷҚжҒҜй©ұеҠЁең°дә§гҖҒеҲ¶йҖ дёҡеҘҪиҪ¬пјҢжңүиүІйҮ‘еұһдёӢжёёйңҖжұӮж”№е–„пјҢд»·ж је°ҶеңЁеҹәжң¬йқўзҡ„еҠ©еҠӣдёӢиҝҺжқҘеӣһжҡ–гҖӮ гҖҖгҖҖзҫҺиҒ”еӮЁзӮ№йҳөеӣҫжҳҫзӨәпјҢжң¬иҪ®йҷҚжҒҜе‘Ёжңҹйў„и®ЎеңЁ2024-2026е№ҙпјҢе…¶дёӯ2024е№ҙзҙҜи®ЎйҷҚжҒҜе№…еәҰиҫҫеҲ°100bpпјҲ11-12жңҲдјҡи®®е°ҶеҶҚйҷҚжҒҜ50bpпјүпјҢ2025-2026е№ҙеҲҶеҲ«еҶҚйҷҚжҒҜ100bpе’Ң50bpпјҢзҙҜи®ЎйҷҚжҒҜе№…еәҰиҫҫеҲ°250bpпјҢйҷҚжҒҜз»ҲзӮ№иҫҫеҲ°2.9%гҖӮеұ•жңӣжңүиүІйҮ‘еұһжқҝеқ—д»·ж јпјҢд»ҚйңҖе…іжіЁеҗҺз»ӯзҫҺиҒ”еӮЁйҷҚжҒҜи·Ҝеҫ„гҖҒзҫҺеӣҪз»ҸжөҺиҪҜ/зЎ¬зқҖйҷҶжғ…еҶөд»ҘеҸҠжҲ‘еӣҪзҡ„ж”ҝзӯ–з©әй—ҙгҖӮ гҖҖгҖҖпјҲдёүпјүзҫҺиҒ”еӮЁйҷҚжҒҜеҜ№й»‘иүІйҮ‘еұһжңҹиҙ§зҡ„еҪұе“Қ гҖҖгҖҖй»‘иүІйҮ‘еұһд»Һд»Ҡе№ҙ5жңҲдёӯж—¬ејҖе§ӢйҖҗжӯҘеӣһиҗҪпјҢжҲӘиҮіеҲ°зӣ®еүҚпјҢ иһәзә№й’ўжңҹиҙ§дёӢи·Ң22%пјҢ зғӯеҚ·жңҹиҙ§дёӢи·Ң22%пјҢ й“ҒзҹҝдёӢи·ҢдәҶ35%пјҢ з„Ұз…ӨдёӢи·ҢдәҶ52%пјҢ з„ҰзӮӯдёӢи·ҢдәҶ32%гҖӮд»Һй©ұеҠЁдёҠзңӢдё»иҰҒжңүдёүдёӘж–№йқўпјҢдёҖжҳҜеҚ·жқҝйңҖжұӮиҪ¬ејұпјҢ6жңҲејҖе§Ӣзҡ„й«ҳжё©йӣЁж°ҙеӨ©ж°”еўһеҠ гҖҒд»ҘеҸҠдёӯй«ҳиҖғзҡ„еҪұе“ҚдёӢпјҢе»әжқҗз»Ҳз«ҜйңҖжұӮдёҚж–ӯеӣһиҗҪпјҢж·ЎеӯЈзү№еҫҒжҳҺжҳҫгҖӮиҖҢеҗҺеҚ·жқҝйңҖжұӮд№ҹејҖе§ӢдёҚж–ӯиө°ејұпјҢдёӢжёёдә§дёҡеҠ еӨ§дәҶдё»еҠЁеҺ»еә“иҝӣзЁӢпјҢе…¶дёӯжұҪиҪҰиЎҢдёҡиЎЁзҺ°иҫғдёәжҳҺжҳҫгҖӮдәҢжҳҜиһәзә№ж–°иҖҒеӣҪж ҮеҲҮжҚўеј•еҸ‘дәҶеҺ»еә“зҡ„жӢ…еҝ§гҖӮиһәзә№й’ўж–°ж ҮеҮҶдәҺд»Ҡе№ҙ6жңҲ25ж—Ҙе…¬еёғпјҢжҢүз…§иҰҒжұӮе°ҶеңЁ9жңҲ25ж—Ҙжү§иЎҢпјҢжң¬ж¬ЎеӣҪж ҮеҲҮжҚўзҡ„иҝҮжёЎжңҹд»…дёәдёүдёӘжңҲпјҢжҳҜеҺҶе№ҙи°ғж•ҙдёӯж—¶й—ҙжңҖзҹӯзҡ„дёҖж¬ЎпјҢиҝҮжёЎжңҹиҫғзҹӯеҸ еҠ йңҖжұӮеҒҸејұпјҢеј•еҸ‘дәҶеёӮеңәзҡ„жҒҗж…ҢжҠӣе”®пјҢд»·ж јеҠ йҖҹеӣһиҗҪгҖӮдёүжҳҜй’ўеҺӮеҲ©ж¶ҰеӣһиҗҪеј•еҸ‘ж–°зҡ„иҙҹеҸҚйҰҲгҖӮйҡҸзқҖй’ўд»·еӣһиҗҪпјҢй’ўеҺӮеҲ©ж¶ҰеӨ§е№…дёӢжҢ«еҜјиҮҙйӣҶдҪ“жЈҖдҝ®еўһеҠ пјҢеҺҹж–ҷдҫӣеўһйңҖеҮҸпјҢеј•еҸ‘ж–°дёҖиҪ®иҙҹеҸҚйҰҲгҖӮ гҖҖгҖҖзҫҺиҒ”еӮЁйҷҚжҒҜзҡ„еҪұе“ҚжңүдёӨдёӘж–№йқўгҖӮйҰ–е…ҲпјҢеёӮеңәжӯӨеүҚеҜ№дәҺзҫҺиҒ”еӮЁйҷҚжҒҜзҡ„йў„жңҹеңЁ25bpе·ҰеҸіпјҢдҪҶжҳҜйҡҸзқҖзҫҺеӣҪеҠіеҠЁеҠӣеёӮеңәзҡ„йҷҚжё©д»ҘеҸҠеҲ¶йҖ дёҡPMIзӯүж•°жҚ®иө°ејұзҡ„еҪұе“ҚпјҢеёӮеңәйў„жңҹйҷҚжҒҜе№…еәҰе°ҶеўһеҠ иҮі50bpпјҢиҷҪ然еёӮеңәйў„жңҹйҷҚжҒҜе№…еәҰжңүжүҖеўһеҠ пјҢдҪҶжҳҜз”ұдәҺз»ҸжөҺж•°жҚ®иҪ¬ејұпјҢеёӮеңәеҜ№иЎ°йҖҖзҡ„йў„жңҹд№ҹеңЁеўһеҠ пјҢеӣ жӯӨеңЁйҷҚжҒҜйқҙеӯҗиҗҪең°д№ӢеүҚпјҢжө·еӨ–еӨ§е®—е•Ҷе“ҒеңЁ8жңҲд»Ҫд№ҹеҮәзҺ°иҝҮиЎ°йҖҖдәӨжҳ“пјҢиҖҢеҪ“ж—¶еӣҪеҶ…йңҖжұӮдҫқж—§еҒҸејұпјҢеңЁжө·еҶ…еӨ–е…ұжҢҜйў„жңҹдёӢпјҢй»‘иүІйҮ‘еұһжңҹиҙ§еҠ йҖҹдёӢи·ҢпјҢеҗҺеёӮжқҘзңӢпјҢеёӮеңәеҜ№зҫҺиҒ”еӮЁйҷҚжҒҜе№…еәҰзҡ„йў„жңҹдёҺз»ҸжөҺж•°жҚ®жҒҜжҒҜзӣёе…іпјҢжө·еӨ–еӨ§е®—е•Ҷе“Ғзҡ„ж¶Ёи·ҢеҜ№еӣҪеҶ…зҡ„й»‘иүІйҮ‘еұһд»ҚжңүдёҖе®ҡеҪұе“ҚгҖӮ гҖҖгҖҖжӯӨеӨ–пјҢзҫҺиҒ”еӮЁйҷҚжҒҜеҗҺпјҢеӣҪеҶ…ж”ҝзӯ–з©әй—ҙжү“ејҖпјҢйҷӨдәҶиҙ§еёҒж”ҝзӯ–е®Ҫжқҫзҡ„йў„жңҹд№ӢеӨ–пјҢиҙўж”ҝж”ҝзӯ–еҸ‘еҠӣеҗҢж ·еҸҜжңҹгҖӮй»‘иүІйҮ‘еұһзҡ„йңҖжұӮд»Қд»Ҙеҹәе»әе’Ңең°дә§дёәдё»пјҢиӢҘеӣҪеҶ…ж”ҝзӯ–еҸ‘еҠӣпјҢжңүеҲ©дәҺеёӮеңәжғ…з»Әзҡ„ж”№е–„пјҢеҪ“еүҚй»‘иүІйҮ‘еұһжңҹиҙ§жҷ®ж¶ЁпјҢдҫҝжҳҜеҜ№еӣҪеҶ…ж”ҝзӯ–еҸ‘еҠӣжңүдёҖе®ҡзҡ„йў„жңҹгҖӮ гҖҖгҖҖпјҲеӣӣпјүзҫҺиҒ”еӮЁйҷҚжҒҜеҜ№дәҺиғҪжәҗеҢ–е·ҘйўҶеҹҹзҡ„еҪұе“Қ гҖҖгҖҖзҫҺиҒ”еӮЁйҷҚжҒҜж”ҝзӯ–йҖҡиҝҮеҲ©зҺҮгҖҒжұҮзҺҮе’ҢеёӮеңәйў„жңҹзӯүеӨҡйҮҚжё йҒ“пјҢеҜ№еӣҪйҷ…зҹіжІ№еёӮеңәдә§з”ҹжҳҫи‘—зҡ„жәўеҮәж•Ҳеә”гҖӮйҷҚжҒҜеј•еҸ‘жөҒеҠЁжҖ§е®ҪжқҫпјҢдҪҝеҫ—иө„жң¬еёӮеңәеҜ№еҺҹжІ№д»·ж јзҡ„жіўеҠЁдә§з”ҹеҸҚеә”пјҢзҹӯжңҹеҶ…жІ№д»·еҸҜиғҪдјҡз»ҸеҺҶе…Ҳж¶ЁеҗҺи·Ңзҡ„йңҮиҚЎиө°еҠҝпјҢдҪҶй•ҝжңҹд»·ж јиө°еҗ‘жӣҙеӨҡеҸ–еҶідәҺдҫӣйңҖеҹәжң¬йқўеҸҠеёӮеңәйў„жңҹзҡ„еҸҳеҢ–гҖӮзҫҺиҒ”еӮЁдёҚеҗҢйҷҚжҒҜзӯ–з•ҘеҜ№жІ№д»·зҡ„еҪұе“Қеҗ„дёҚзӣёеҗҢпјҢеҰӮвҖңйӘӨйҷҚејҸйҷҚжҒҜвҖқдјҡеҜјиҮҙеёӮеңәзҹӯжңҹеә”жҝҖжҖ§дёҠж¶ЁпјҢдҪҶйҡҸеҗҺеӣһиҗҪгҖӮ гҖҖгҖҖ2024е№ҙ9жңҲзҫҺиҒ”еӮЁеҶҚж¬ЎејҖеҗҜйҷҚжҒҜе‘ЁжңҹпјҢеҸ еҠ е…Ёзҗғдё»иҰҒз»ҸжөҺдҪ“зҡ„йҷҚжҒҜи¶ӢеҠҝпјҢйў„и®ЎеӨ§е®—е•Ҷе“ҒеёӮеңәпјҢзү№еҲ«жҳҜзҹіжІ№е’ҢеҢ–е·ҘиЎҢдёҡпјҢе°ҶйҖҗжӯҘеҸ—еҲ°еҲ©еҘҪдј еҜјгҖӮ然иҖҢпјҢеҺҹжІ№д»·ж јзҡ„еҸҚеј№еҸҜиғҪд»…дёәзҹӯжңҹзҺ°иұЎпјҢй•ҝжңҹжқҘзңӢпјҢе…ЁзҗғзҹіжІ№еёӮеңәдҫқ然еҸ—еҲ¶дәҺдҫӣиҝҮдәҺжұӮзҡ„еҹәжң¬йқўпјҢжІ№д»·еӨ§е№…дёҠж¶Ёзҡ„еҸҜиғҪжҖ§иҫғдҪҺгҖӮ гҖҖгҖҖд»ҺиЎҢдёҡиЎЁзҺ°жқҘзңӢпјҢ2024е№ҙ7-8жңҲзҹіеҢ–иЎҢдёҡжҷҜж°”еәҰз•ҘжңүеӣһеҚҮпјҢеҺҹжІ№д»·ж јдёӢи·ҢеёҰеҠЁжҲҗжң¬дёӢйҷҚпјҢдҪҝеҫ—зҹіеҢ–иЎҢдёҡеҲ©ж¶ҰжҡӮж—¶еҘҪиҪ¬пјҢдҪҶдёӢжёёдә§е“Ғд»·ж јзҡ„иҝӣдёҖжӯҘдёӢж»‘жҠ‘еҲ¶дәҶдјҒдёҡзҡ„з”ҹдә§зғӯжғ…дёҺеҲ©ж¶Ұз©әй—ҙгҖӮзҮғж–ҷеҠ е·Ҙдёҡе’ҢеҢ–еӯҰе“ҒиЎҢдёҡиЎЁзҺ°иҫғеҘҪпјҢиҖҢзҹіжІ№еӨ©з„¶ж°”ејҖйҮҮе’Ң еЎ‘ж–ҷеҲ¶йҖ дёҡеҲҷеӣ йңҖжұӮз–ІиҪҜеҮәзҺ°дёӢж»‘гҖӮ гҖҖгҖҖжңӘжқҘж•°жңҲпјҢйҡҸзқҖеёӮеңәиҝӣе…ҘеӯЈиҠӮжҖ§ж—әеӯЈпјҢзҹіжІ№е’ҢеҢ–е·ҘиЎҢдёҡжҷҜж°”еәҰжңүжңӣж”№е–„пјҢдҪҶжІ№д»·ж•ҙдҪ“д»Қе°Ҷз»ҙжҢҒйңҮиҚЎеҒҸејұзҡ„иө°еҠҝпјҢдё»иҰҒеҸ—еҲ°е…ЁзҗғйңҖжұӮз–ІиҪҜзҡ„еҪұе“ҚпјҢеҚідҫҝOPEC+еҮҸдә§е’ҢзҫҺеӣҪеә“еӯҳдҪҺдҪҚжҸҗдҫӣдёҖе®ҡж”Ҝж’‘пјҢйңҖжұӮеҒҸејұзҡ„ж јеұҖйҡҫд»Ҙж №жң¬ж”№еҸҳгҖӮ

гҖҖгҖҖзҫҺиҒ”еӮЁвҖңйў„йҳІејҸвҖқйҷҚжҒҜйҖҡиҝҮеҲ©зҺҮгҖҒжұҮзҺҮе’ҢеёӮеңәйў„жңҹзӯүжңәеҲ¶еҜ№еҺҹжІ№д»·ж јдә§з”ҹеҪұе“ҚпјҢиҖҢдҪңдёәеҺҹжІ№дёӢжёёиЎҚз”ҹе“Ғзҡ„еҢ–е·ҘиЎҢдёҡд№ҹеӣ жӯӨеҸ—еҲ°жіўеҸҠгҖӮйҰ–е…ҲпјҢйҷҚжҒҜеёҰжқҘзҡ„жөҒеҠЁжҖ§е®ҪжқҫйҖҡеёёдјҡйҷҚдҪҺдјҒдёҡиһҚиө„жҲҗжң¬пјҢдҝғиҝӣеҢ–е·ҘдјҒдёҡзҡ„жҠ•иө„е’Ңз”ҹдә§жү©еј гҖӮ然иҖҢпјҢз”ұдәҺйҷҚжҒҜеҜ№йңҖжұӮдҫ§зҡ„жҸҗжҢҜж•Ҳжһңе…·жңүж»һеҗҺжҖ§пјҢеҢ–е·ҘиЎҢдёҡзҹӯжңҹеҶ…зҡ„йңҖжұӮж”№е–„еҸҜиғҪжңүйҷҗпјҢе°Өе…¶еңЁе…Ёзҗғз»ҸжөҺеўһйҖҹж”ҫзј“зҡ„иғҢжҷҜдёӢпјҢйңҖжұӮз–ІиҪҜеҜ№еҢ–е·Ҙдә§е“Ғд»·ж јзҡ„еҺӢеҲ¶д»Қе°ҶжҢҒз»ӯгҖӮ гҖҖгҖҖе…¶ж¬ЎпјҢеҺҹжІ№д»·ж јжіўеҠЁзӣҙжҺҘеҪұе“ҚеҢ–е·ҘиЎҢдёҡзҡ„жҲҗжң¬з»“жһ„гҖӮзҫҺиҒ”еӮЁйҷҚжҒҜеҗҺпјҢеҺҹжІ№д»·ж јеҸҜиғҪе…Ҳи·ҢеҗҺж¶ЁпјҢзҹӯжңҹеҶ…еҺҹжІ№д»·ж јдёӢиЎҢе°ҶеёҰеҠЁеҢ–е·ҘдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬дёӢйҷҚпјҢжҸҗеҚҮеҲ©ж¶Ұз©әй—ҙгҖӮдҪҶеҰӮжһңеҺҹжІ№д»·ж јйҡҸеҗҺеӣһеҚҮпјҢеҢ–е·ҘиЎҢдёҡзҡ„жҲҗжң¬еҺӢеҠӣд№ҹдјҡйҮҚж–°еҠ еү§пјҢеҲ©ж¶Ұж”№е–„зҡ„жҢҒз»ӯжҖ§еҸҜиғҪеҸ—еҲ°жҢ‘жҲҳгҖӮ гҖҖгҖҖжңҖеҗҺпјҢеҢ–е·ҘиЎҢдёҡеңЁйҷҚжҒҜеҗҺзҡ„иЎЁзҺ°иҝҳдҫқиө–дәҺе…ЁзҗғйңҖжұӮзҡ„жҒўеӨҚйҖҹеәҰе’ҢдҫӣйңҖе№іиЎЎзҡ„и°ғж•ҙгҖӮзҫҺиҒ”еӮЁйҷҚжҒҜдј еҜјиҮіеҢ–е·ҘиЎҢдёҡзҡ„з§ҜжһҒеҪұе“ҚжӣҙеӨҡдҪ“зҺ°еңЁдёӯй•ҝжңҹпјҢиӢҘйңҖжұӮйҖҗжӯҘеӣһжҡ–пјҢе°Өе…¶жҳҜжқҘиҮӘеҮәеҸЈеёӮеңәзҡ„йңҖжұӮеӣһеҚҮпјҢеҢ–е·ҘиЎҢдёҡзҡ„жҷҜж°”еәҰе°Ҷеҫ—еҲ°ж”№е–„пјҢдјҒдёҡз”ҹдә§зғӯеәҰдёҺзӣҲеҲ©иғҪеҠӣжңүжңӣеӣһеҚҮгҖӮ гҖҖгҖҖпјҲдә”пјүзҫҺиҒ”еӮЁйҷҚжҒҜеҜ№дәҺеҶңдә§е“Ғзҡ„еҪұе“Қ гҖҖгҖҖзҫҺиҒ”еӮЁзҡ„йҷҚжҒҜе‘ЁжңҹеҜ№еӨ§е®—еҶңдә§е“Ғзҡ„еҪұе“ҚжҖ»дҪ“жқҘиҜҙжҳҜеӨҚжқӮдё”еӨҡеұӮж¬Ўзҡ„гҖӮеҺҶеҸІж•°жҚ®жҳҫзӨәпјҢйҷҚжҒҜж”ҝзӯ–йҖҡиҝҮжөҒеҠЁжҖ§е®ҪжқҫгҖҒеёӮеңәйў„жңҹе’ҢжұҮзҺҮжіўеҠЁзӯүжңәеҲ¶пјҢиҷҪ然еҜ№еӨ§е®—еҶңдә§е“ҒеёӮеңәдјҡдә§з”ҹдёҖе®ҡеҪұе“ҚпјҢдҪҶе…·дҪ“еҪұе“ҚзЁӢеәҰеҸ–еҶідәҺеҗ„зұ»еҶңдә§е“Ғзҡ„дҫӣйңҖз»“жһ„е’Ңе…¶е…ЁзҗғеёӮеңәзҡ„еҸҳеҢ–гҖӮе°Өе…¶жҳҜеңЁйҷҚжҒҜжңҹй—ҙпјҢеҶңдә§е“Ғд»·ж јжӣҙеӨҡеҸ—е…¶иҮӘиә«еҹәжң¬йқўй©ұеҠЁпјҢеҰӮз”ҹдә§гҖҒеә“еӯҳе’ҢйңҖжұӮзӯүеӣ зҙ зҡ„еҸҳеҢ–гҖӮдёҖжҳҜпјҢзҫҺиҒ”еӮЁйҷҚжҒҜеҜ№дёҖдәӣеҶңдә§е“Ғзҡ„еҪұе“ҚзӣёеҜ№иҫғе°ҸпјҢеҺҹеӣ еңЁдәҺеҶңдә§е“ҒйңҖжұӮзҡ„еҲҡжҖ§иҫғејәгҖӮеӨ§еӨҡж•°еҶңдә§е“ҒпјҢеҰӮCBOT еӨ§иұҶгҖҒCBOT зҺүзұіе’ҢBMD жЈ•жҰҲжІ№зҡ„йңҖжұӮеҸ—е®Ҹи§Ӯз»ҸжөҺжіўеҠЁеҪұе“Қиҫғе°ҸпјҢе…·жңүиҫғдҪҺзҡ„йңҖжұӮеј№жҖ§гҖӮеҚідҫҝйҷҚжҒҜеёҰжқҘдәҶжөҒеҠЁжҖ§еўһеҠ е’ҢеёӮеңәжіўеҠЁпјҢж¶Ҳиҙ№йңҖжұӮ并дёҚдјҡеӣ жӯӨжҳҫи‘—дёӢйҷҚгҖӮиҝҷз§ҚеҲҡжҖ§ж¶Ҳиҙ№зү№еҫҒпјҢдҪҝеҫ—йҷҚжҒҜеҜ№иҝҷзұ»еҶңдә§е“Ғзҡ„зӣҙжҺҘеҪұе“ҚеҫҖеҫҖжңүйҷҗпјҢд»·ж јжіўеҠЁдё»иҰҒдҫқиө–дҫӣйңҖеҹәжң¬йқўзҡ„еҸҳеҢ–гҖӮ гҖҖгҖҖдәҢжҳҜпјҢиҷҪ然еӨҡж•°еҶңдә§е“Ғд»·ж јеңЁйҷҚжҒҜе‘Ёжңҹдёӯ并дёҚжҳҫи‘—еҸ—еҺӢпјҢдҪҶдёҖдәӣзү№е®ҡе“Ғз§ҚеҰӮзҫҺжЈүеҚҙдјҡеҸ—еҲ°иҫғеӨ§еҪұе“ҚгҖӮйҷҚжҒҜйҖҡеёёдјҙйҡҸзқҖз»ҸжөҺж”ҫзј“з”ҡиҮіиЎ°йҖҖзҡ„йў„жңҹпјҢзү№еҲ«жҳҜеңЁзҫҺеӣҪз»ҸжөҺеҮәзҺ°иЎ°йҖҖж—¶пјҢжңҚиЈ…е’Ңзәәз»Үе“ҒйңҖжұӮеҮҸе°‘пјҢеҜ№ жЈүиҠұзҡ„йңҖжұӮд№ҹдјҡжҳҫи‘—дёӢйҷҚпјҢиҝӣиҖҢеҜ№жЈүиҠұд»·ж јйҖ жҲҗеҺӢеҠӣгҖӮзӣёжҜ”д№ӢдёӢпјҢеҺҹзі–зҡ„д»·ж јжӣҙеӨҡеҸ—еҲ°дә§йҮҸгҖҒеә“еӯҳе’Ңдё»иҰҒйңҖжұӮеӣҪпјҲеҰӮдёӯеӣҪе’ҢеҚ°еәҰпјүзҡ„йңҖжұӮе‘ЁжңҹеҸҳеҢ–еҪұе“ҚпјҢйҷҚжҒҜеҜ№е…¶д»·ж јеҪұе“ҚжңүйҷҗгҖӮ гҖҖгҖҖдёүжҳҜз”ҹзү©зҮғж–ҷзҡ„йңҖжұӮеҜ№еӨ§е®—еҶңдә§е“ҒеёӮеңәзҡ„жӢүеҠЁдҪңз”Ёд№ҹйңҖиҰҒй«ҳеәҰе…іжіЁгҖӮеңЁе…ЁзҗғеҺ»зўіеҢ–ж”ҝзӯ–иғҢжҷҜдёӢпјҢз”ҹзү©зҮғж–ҷзҡ„йңҖжұӮйҖҗе№ҙдёҠеҚҮпјҢжҺЁеҠЁдәҶзІ®йЈҹпјҲеҰӮзҺүзұіе’ҢеӨ§иұҶпјүйңҖжұӮзҡ„еўһй•ҝгҖӮ然иҖҢпјҢеҰӮжһңйҷҚжҒҜжңҹй—ҙеҺҹжІ№д»·ж јеҮәзҺ°жҢҒз»ӯдёӢи·ҢпјҢеҸҜиғҪдјҡжҠ‘еҲ¶дё»иҰҒеӣҪ家еҜ№з”ҹзү©зҮғж–ҷзҡ„жі•е®ҡйңҖжұӮпјҢд»ҺиҖҢеҮҸе°‘еҜ№зӣёе…іеҶңдә§е“Ғзҡ„иҫ№йҷ…йңҖжұӮеўһйҮҸгҖӮиҝҷж„Ҹе‘ізқҖйҷҚжҒҜеҸҜиғҪйҖҡиҝҮй—ҙжҺҘйҖ”еҫ„еҪұе“ҚйғЁеҲҶеҶңдә§е“Ғзҡ„йңҖжұӮеүҚжҷҜпјҢзү№еҲ«жҳҜдёҺиғҪжәҗеёӮеңәзӣёе…ізҡ„еҶңдә§е“ҒгҖӮ гҖҖгҖҖеӣӣжҳҜпјҢйҷҚжҒҜиҝҳеҸҜиғҪйҖҡиҝҮзҫҺе…ғжұҮзҺҮеҸҳеҠЁеҪұе“ҚеҶңдә§е“ҒеҮәеҸЈгҖӮеңЁйҷҚжҒҜеҜјиҮҙзҫҺе…ғиҙ¬еҖјзҡ„жғ…еҶөдёӢпјҢйқһзҫҺеӣҪ家зҡ„иҙӯд№°еҠӣеўһејәпјҢеҸҜиғҪдҝғиҝӣзҫҺеӣҪеҶңдә§е“ҒеҮәеҸЈпјҢзү№еҲ«жҳҜеӨ§иұҶгҖҒжЈүиҠұзӯүеңЁеӣҪйҷ…еёӮеңәеҚ жңүйҮҚиҰҒең°дҪҚзҡ„е“Ғз§ҚгҖӮ然иҖҢпјҢиҝҷз§Қж•Ҳеә”еҗҢж ·еҸ–еҶідәҺе…ЁзҗғйңҖжұӮзҺҜеўғпјҢе°Өе…¶жҳҜеңЁдё»иҰҒеҮәеҸЈеёӮеңәзҡ„з»ҸжөҺиЎЁзҺ°е’Ңж”ҝзӯ–и°ғж•ҙгҖӮеӣ жӯӨпјҢйҷҚжҒҜеҜ№еҶңдә§е“ҒеҮәеҸЈзҡ„еҪұе“Қе…·жңүдёҚзЎ®е®ҡжҖ§гҖӮпјҲжқҘжәҗпјҡе№ҝеҸ‘жңҹиҙ§пјү

|

д»·ж јжҡҙж¶Ё ж—Ҙжң¬еӨҡең°зҺ°

д»·ж јжҡҙж¶Ё ж—Ҙжң¬еӨҡең°зҺ° зү№жң—жҷ®д»»жңҹдёӢзҡ„е…ЁзҗғеӨ§

зү№жң—жҷ®д»»жңҹдёӢзҡ„е…ЁзҗғеӨ§ ж–°еһӢеҶңдёҡз»ҸиҗҘдҪ“зі»е»әи®ҫ

ж–°еһӢеҶңдёҡз»ҸиҗҘдҪ“зі»е»әи®ҫ еј жҳҺпјҡдёӯзј…иҫ№иҙёеҫҖжқҘдёӯ

еј жҳҺпјҡдёӯзј…иҫ№иҙёеҫҖжқҘдёӯ й«ҳз‘һдёңзӯүпјҡ2025е№ҙиө„дә§

й«ҳз‘һдёңзӯүпјҡ2025е№ҙиө„дә§ еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң

еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң 11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё

11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ

з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ®

й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ® жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ—

жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ— еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ

еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ

еҸ‘иЎЁдәҺ 2024-9-24 09:43:23

еҸ‘иЎЁдәҺ 2024-9-24 09:43:23

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ

иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ

еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ