马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

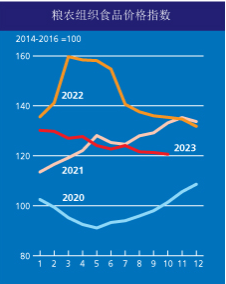

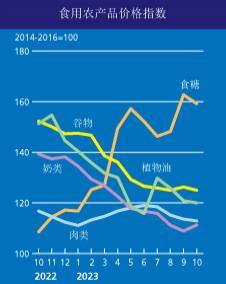

гҖҖгҖҖ11жңҲ3ж—ҘпјҢиҒ”еҗҲеӣҪзІ®еҶңз»„з»ҮеҸ‘еёғ10жңҲд»Ҫе…ЁзҗғйЈҹе“Ғд»·ж јжҢҮж•°гҖӮ2023е№ҙ10жңҲе№іеқҮдёә120.6зӮ№пјҢеҗҢжҜ”дёӢи·Ң0.5%пјҢ延з»ӯдёӢиЎҢи¶ӢеҠҝпјҢдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”еҲҷдёӢйҷҚ10.9%гҖӮ гҖҖгҖҖзІ®еҶңз»„з»Үи°·зү©д»·ж јжҢҮж•°10жңҲе№іеқҮдёә125.0зӮ№пјҢзҺҜжҜ”дёӢи·Ң1.0 %пјҢеҗҢжҜ”и·Ңе№…иҫҫ17.9 %гҖӮ10жңҲпјҢеӣҪйҷ…е°ҸйәҰд»·ж јдёӢи·Ң1.9%пјҢеҸҚжҳ еҮәзҫҺеӣҪзҡ„дҫӣеә”жҖ»дҪ“й«ҳдәҺйў„жңҹд»ҘеҸҠжҝҖзғҲзҡ„еҮәеҸЈз«һдәүгҖӮ гҖҖгҖҖзӣёжҜ”д№ӢдёӢпјҢеӣҪйҷ…зІ—зІ®д»·ж јиҫғдёәеқҡжҢәпјҢзҺҜжҜ”дёҠж¶Ё0.6%гҖӮйҳҝж №е»·зҺүзұідҫӣеә”зҡ„еҮҸе°‘з»ҷдё–з•ҢзҺүзұід»·ж јйҖ жҲҗдёҠиЎҢеҺӢеҠӣпјҢдҪҶзҫҺеӣҪжҢҒз»ӯ收иҺ·еёҰжқҘзҡ„еӯЈиҠӮжҖ§дҫӣеә”еўһй•ҝд»ҘеҸҠжқҘиҮӘе·ҙиҘҝзҡ„ејәеҠІеҮәеҸЈз«һдәүйҷҗеҲ¶дәҶзҺүзұід»·ж јзҡ„ж¶Ёе№…гҖӮ гҖҖгҖҖеңЁе…¶д»–зІ—зІ®дёӯпјҢдё–з•Ңй«ҳзІұд»·ж јжң¬жңҲдёҠж¶ЁпјҢиҖҢеӨ§йәҰд»·ж јдёӢи·ҢгҖӮеҸ—е…ЁзҗғиҝӣеҸЈйңҖжұӮжҷ®йҒҚдҪҺиҝ·зҡ„еҪұе“ҚпјҢ10жңҲеӣҪйҷ…еӨ§зұід»·ж јзҺҜжҜ”дёӢи·Ң2.0%гҖӮ гҖҖгҖҖзІ®еҶңз»„з»ҮжӨҚзү©жІ№д»·ж јжҢҮж•°10 жңҲе№іеқҮдёә120.0зӮ№пјҢзҺҜжҜ”дёӢйҷҚ0.7 %пјҢиҝһз»ӯ第дёүжңҲдёӢи·ҢпјҢиҫғеҺ»е№ҙеҗҢжңҹи·Ңе№…иҫҫ20.7%гҖӮжң¬жңҲжҢҮж•°е°Ҹе№…иө°дҪҺдё»иҰҒеҸҚжҳ дәҶдё–з•ҢжЈ•жҰҲжІ№д»·ж јзҡ„дёӢи·Ңе®Ңе…ЁжҠөж¶ҲдәҶеӨ§иұҶжІ№гҖҒи‘өиҠұзұҪжІ№е’ҢиҸңзұҪжІ№д»·ж јзҡ„дёҠж¶ЁгҖӮе…¶дёӯпјҢз”ұдәҺдё»иҰҒз”ҹдә§еӣҪзҡ„еӯЈиҠӮжҖ§дә§йҮҸеўһеҠ иҖҢе…ЁзҗғиҝӣеҸЈйңҖжұӮй•ҝжңҹдҪҺиҝ·пјҢеӣҪйҷ…жЈ•жҰҲжІ№д»·ж јжң¬жңҲеҶҚеәҰдёӢи·ҢгҖӮзӣёжҜ”д№ӢдёӢпјҢеңЁз”ҹзү©жҹҙжІ№дә§дёҡпјҲе°Өе…¶жҳҜзҫҺеӣҪпјүзҡ„ејәеҠІйңҖжұӮж”Ҝж’‘дёӢпјҢдё–з•ҢеӨ§иұҶжІ№д»·ж јеңЁиҝһз»ӯдёӨдёӘжңҲдёӢи·ҢеҗҺеҮәзҺ°еҸҚеј№гҖӮдёҺжӯӨеҗҢж—¶пјҢеӣҪйҷ…и‘өиҠұзұҪжІ№жҠҘд»·еӣ е…ЁзҗғиҝӣеҸЈйҮҮиҙӯйңҖжұӮзЁіеӣәиҖҢе°Ҹе№…дёҠж¶ЁпјҢиҸңзұҪжІ№жҠҘд»·д№ҹеӣ еҠ жӢҝеӨ§дҪңзү©еүҚжҷҜй»Ҝж·Ўз•ҘжңүдёҠиЎҢгҖӮ гҖҖгҖҖе…Ёзҗғи°·зү©дә§йҮҸжңҖж–°йў„жҠҘдёҺдёҠжңҲжҢҒе№іпјҢж¶Ҳиҙ№йҮҸдёҺиҙёжҳ“йҮҸйў„жҠҘжңүжүҖеўһеҠ пјҢеә“еӯҳйҮҸиҷҪжңүдёӢи°ғдҪҶйў„и®Ўд»Қе°ҶеҲӣеҺҶеҸІж–°й«ҳ гҖҖгҖҖиҒ”еҗҲеӣҪзІ®еҶңз»„з»Ү2023е№ҙе…Ёзҗғи°·зү©дә§йҮҸжңҖж–°йў„жҠҘж•°дҝқжҢҒеңЁ28.19дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.9%пјҲ2600дёҮеҗЁпјүгҖӮ гҖҖгҖҖ2023е№ҙе…Ёзҗғе°ҸйәҰдә§йҮҸжңҖж–°йў„жҠҘдёҺдёҠжңҲеҹәжң¬жҢҒе№іпјҢдёә7.851дәҝеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹеҮҸе°‘2.2%пјҲ1800дёҮеҗЁпјүгҖӮ欧зӣҹе’Ңе“ҲиҗЁе…Ӣж–ҜеқҰзҡ„еӯЈжң«еӨ©ж°”жқЎд»¶й•ҝжңҹдёҚдҪіеҜјиҮҙеҚ•дә§дёҚеҸҠж—©еүҚйў„жңҹпјҢеӣ иҖҢдёӢи°ғдәҶдә§йҮҸйў„жөӢпјҢдёӢи°ғе№…еәҰеҹәжң¬е®Ңе…ЁжҠөж¶ҲдәҶдјҠжӢүе…Ӣе’ҢзҫҺеӣҪз”ұдәҺеҚ•дә§йў„жңҹж”№е–„иҖҢдёҠи°ғзҡ„дә§йҮҸйў„жөӢгҖӮ гҖҖгҖҖ2023е№ҙе…ЁзҗғзІ—зІ®дә§йҮҸжңҖж–°йў„жҠҘж•°зӣёжҜ”дёҠжңҲдҝқжҢҒдёҚеҸҳпјҢд»Қдёә15.10дәҝеҗЁпјҢеҗҢжҜ”й«ҳеҮә2.7%пјҲ3880дёҮеҗЁпјүгҖӮ然иҖҢпјҢйғЁеҲҶеӣҪ家жң¬жңҲзҡ„и°ғж•ҙиҫғдёәжҳҫи‘—гҖӮжңҖдё»иҰҒзҡ„еҸҳеҢ–жқҘиҮӘдёӯеӣҪпјҢз”ұдәҺз§ҚжӨҚйқўз§Ҝй«ҳдәҺйў„жңҹпјҢдёӯеӣҪзҡ„收жҲҗйў„жөӢдёҠи°ғдәҶ400дёҮеҗЁгҖӮ гҖҖгҖҖеҸҰеӨ–пјҢеӨ§еӨҡж•°иҘҝйқһеӣҪ家жңҖиҝ‘еҸ‘еёғзҡ„е®ҳж–№ж•°жҚ®дәҰдёҠи°ғдәҶдә§йҮҸйў„жҠҘж•°гҖӮиҝҷдәӣеҗ‘дёҠдҝ®жӯЈеҹәжң¬жҠөж¶ҲдәҶзҫҺеӣҪе’Ң欧зӣҹзІ—зІ®дә§йҮҸйў„жҠҘж•°зҡ„жҳҫи‘—дёӢи°ғпјҢе…¶дёӯзҫҺеӣҪжҢҒз»ӯдёҚеҲ©зҡ„еӨ©ж°”жқЎд»¶еҜјиҮҙзҺүзұіе’Ңй«ҳзІұдә§йҮҸйў„жөӢдёӢи°ғпјҢиҖҢ欧зӣҹеҲҷеӣ дёңйғЁзҡ„е№Іж—ұжқЎд»¶и°ғеҮҸдәҶзҺүзұіеҚ•дә§йў„жңҹгҖӮ гҖҖгҖҖ2024е№ҙеҚіе°ҶеҲ°жқҘпјҢеҪ“еүҚпјҢеҢ—еҚҠзҗғжӯЈеңЁиҝӣиЎҢеҶ¬е°ҸйәҰз§ҚжӨҚпјҢз§ҚжӨҚйқўз§Ҝеўһй•ҝйў„и®ЎжңүйҷҗпјҢеҸҚжҳ еҮәд»Ҡе№ҙдҪңзү©д»·ж јз–ІиҪҜзҡ„жҖҒеҠҝгҖӮеңЁзҫҺеӣҪпјҢдё»дә§еҢәеҗ„е·һзҡ„е№Іж—ұжғ…еҶөйғЁеҲҶе·Із»Ҹж”№е–„пјҢйў„и®ЎжңӘжқҘеҮ дёӘжңҲзҡ„йҷҚйӣЁйҮҸе°Ҷй«ҳдәҺе№іеқҮж°ҙе№іпјҢ2024е№ҙдҪңзү©зҡ„ж—©жңҹз”ҹй•ҝйҳ¶ж®өеә”еҪ“иғҪеӨҹеҸ—зӣҠдәҺжӣҙжңүеҲ©зҡ„еӨ©ж°”жқЎд»¶гҖӮ гҖҖгҖҖеңЁд№Ңе…Ӣе…°пјҢжҲҳдәүзҡ„жҢҒз»ӯеҪұе“ҚпјҲжҜ”еҰӮйҡҫд»Ҙиҝӣе…ҘеҶңз”°е’ҢеҶңеңәдәӨиҙ§д»·ж јдҪҺиҝ·пјүд»ҘеҸҠ并дёҚзҗҶжғізҡ„еӨ©ж°”жқЎд»¶йў„и®ЎдјҡеҜјиҮҙе°ҸйәҰз§ҚжӨҚйқўз§ҜеҮҸе°‘гҖӮеңЁеҚ°еәҰпјҢеҸ—еӣҪеҶ…е°ҸйәҰд»·ж јжҢҒз»ӯиө°ејәзҡ„жҺЁеҠЁпјҢе°ҸйәҰж’ӯз§ҚйҮҸйў„и®Ўе°Ҷи¶…иҝҮеҺ»е№ҙзҡ„ж°ҙе№іпјҢеҗҢж—¶е……и¶ізҡ„зҒҢжәүз”Ёж°ҙе°ҶиғҪеӨҹж”Ҝж’‘иүҜеҘҪзҡ„еҚ•дә§еүҚжҷҜгҖӮ гҖҖгҖҖеңЁе·ҙеҹәж–ҜеқҰпјҢз”ұдәҺеӣҪеҶ…е°ҸйәҰд»·ж јеҲӣеҺҶеҸІж–°й«ҳпјҢе°ҸйәҰз§ҚжӨҚйқўз§Ҝйў„и®Ўе°Ҷиҝңй«ҳдәҺиҝҮеҺ»дә”е№ҙзҡ„е№іеқҮж°ҙе№іпјҢиҖҢдјҳиҙЁз§ҚеӯҗгҖҒиӮҘж–ҷе’ҢйҷӨиҚүеүӮзҡ„е……и¶ідҫӣеә”йў„зӨәзқҖеҚ•дә§еүҚжҷҜзңӢеҘҪгҖӮ гҖҖгҖҖеңЁдёӯеӣҪпјҢеҹәдәҺеҜ№еӣҪеҶ…е°ҸйәҰйңҖжұӮеӣһеҚҮзҡ„йў„жңҹпјҢд»Ҡе№ҙе°ҸйәҰз§ҚжӨҚйқўз§ҜеҸҜиғҪз•ҘжңүеўһеҠ гҖӮ гҖҖгҖҖзІ®еҶңз»„з»Үе°Ҷ2023/24е№ҙеәҰдё–з•ҢеӨ§зұідә§йҮҸзҡ„жңҖж–°йў„жҠҘж•°зҺҜжҜ”дёҠи°ғдәҶ85дёҮеҗЁпјҢиҮі5.239дәҝеҗЁпјҢиҫғ2022/23е№ҙеәҰеҗҢжҜ”дёҠж¶Ё0.8%гҖӮ гҖҖгҖҖжң¬жңҲзҡ„еҗ‘дёҠи°ғж•ҙдё»иҰҒеҸҚжҳ еҮәеҚ°еәҰеҜ№дә§йҮҸзҡ„дёҠи°ғпјҢжӯӨеүҚиҜҘеӣҪиҝҳи°ғй«ҳдәҶ2022/23е№ҙеәҰзҡ„дә§йҮҸйў„жөӢгҖӮеҚ°еәҰзҡ„дёҠи°ғе№…еәҰжҠөж¶ҲдәҶе…¶д»–еҗ„йЎ№дҝ®жӯЈзҡ„еҪұе“ҚпјҢзү№еҲ«жҳҜеҚ°е°јз”ұдәҺж·ЎеӯЈз§ҚжӨҚиҝңдҪҺйў„жңҹиҖҢеҜ№дә§йҮҸеүҚжҷҜеҒҡеҮәзҡ„иҝӣдёҖжӯҘдёӢи°ғгҖӮ гҖҖгҖҖ2023/24е№ҙеәҰдё–з•Ңи°·зү©ж¶Ҳиҙ№йҮҸйў„жҠҘж•°дёә28. 10дәҝеҗЁпјҢзҺҜжҜ”дёҠи°ғ670дёҮеҗЁпјҢиҫғ2022/23е№ҙеәҰж°ҙе№ій«ҳеҮә1.0%гҖӮ гҖҖгҖҖе…¶дёӯпјҢ2023/24е№ҙеәҰе°ҸйәҰж¶Ҳиҙ№жҖ»йҮҸйў„жөӢдёҠи°ғдәҶ630дёҮеҗЁпјҢиҮі7.89дәҝеҗЁпјҢжҜ”2022/23е№ҙеәҰй«ҳеҮә1.4%пјҢдё»иҰҒеҸҜеҪ’еӣ дәҺдёӯеӣҪе°ҸйәҰйҘІж–ҷз”ЁйҮҸзҡ„еўһй•ҝйў„жңҹгҖӮ гҖҖгҖҖзІ—зІ®ж–№йқўпјҢе°Ҫз®ЎеҚ°е°јиҖғиҷ‘еҲ°зҺүзұідә§йҮҸеүҚжҷҜдёҚдҪіиҖҢдёӢи°ғдәҶзҺүзұіж¶Ҳиҙ№йҮҸйў„жөӢпјҢеҜјиҮҙиҜҘеӣҪзІ—зІ®ж¶Ҳиҙ№йҮҸйў„жҠҘжң¬жңҲдёӢи°ғ100дёҮеҗЁпјҢдҪҶжҳҜ2023/24е№ҙеәҰе…ЁзҗғзІ—зІ®ж¶Ҳиҙ№йҮҸйў„жөӢд»ҚдёҠи°ғ1.2%пјҢиҮі14.99дәҝеҗЁгҖӮ гҖҖгҖҖе°ұеӨ§зұіиҖҢиЁҖпјҢ2023/24е№ҙеәҰдё–з•ҢеӨ§зұіж¶Ҳиҙ№йҮҸйў„жөӢжң¬жңҲзҺҜжҜ”дёҠи°ғ150дёҮеҗЁпјҢиҮі5.220дәҝеҗЁпјҢдё»иҰҒеҸ—еҚ°еәҰеӣҪеҶ…ж¶Ҳиҙ№йҮҸдёҠи°ғзҡ„й©ұеҠЁгҖӮе°Ҫз®ЎеҰӮжӯӨпјҢдёҺ2022/23е№ҙеәҰдёӢи°ғеҗҺзҡ„ж°ҙе№ізӣёжҜ”пјҢжң¬жңҲи°ғж•ҙеҗҺзҡ„2023/24е№ҙеәҰдё–з•ҢеӨ§зұіж¶Ҳиҙ№йҮҸ并жңӘи§ҒжҳҺжҳҫеўһй•ҝпјҢйЈҹз”Ёж¶Ҳиҙ№йҮҸзҡ„еўһеҠ еҮ д№ҺйғҪиў«йҘІж–ҷз”ЁйҮҸйў„жөӢзҡ„дёӢи°ғжүҖжҠөж¶ҲгҖӮ гҖҖгҖҖзІ®еҶңз»„з»Ү2024е№ҙеәҰеӯЈжң«дё–з•Ңи°·зү©еә“еӯҳйҮҸжңҖж–°йў„жҠҘж•°зҺҜжҜ”дёӢи°ғ290дёҮеҗЁпјҢиҮі8.81дәҝеҗЁпјҢиҫғжңҹеҲқж°ҙе№ід»Қжңү2.6%зҡ„еўһй•ҝгҖӮ гҖҖгҖҖж №жҚ®жңҖж–°зҡ„еә“еӯҳйҮҸеҸҠж¶Ҳиҙ№йҮҸйў„жөӢпјҢ2023/24е№ҙеәҰе…Ёзҗғи°·зү©еә“еӯҳйҮҸдёҺж¶Ҳиҙ№йҮҸд№ӢжҜ”йў„и®Ўдёә30.7%пјҢз•Ҙй«ҳдәҺ2022/23е№ҙеәҰзҡ„30.5%пјҢж №жҚ®еҺҶеҸІз»ҸйӘҢиЎЁжҳҺдҫӣеә”еҪўеҠҝиҫғдёәе®ҪжқҫгҖӮ гҖҖгҖҖжң¬жңҲзҡ„дёӢи°ғдё»иҰҒжәҗиҮӘе…Ёзҗғе°ҸйәҰеә“еӯҳйҮҸйў„жөӢзҡ„и°ғеҮҸпјҲ420дёҮеҗЁпјүпјҢеҺҹеӣ жҳҜдёӯеӣҪеӣ йҘІж–ҷж¶Ҳиҙ№йҮҸеўһеҠ иҖҢдёӢи°ғдәҶеә“еӯҳйў„жөӢпјҢиҖҢе“ҲиҗЁе…Ӣж–ҜеқҰе’ҢеңҹиҖіе…¶еҲҷеҲҶеҲ«еӣ дә§йҮҸеүҚжҷҜдёӢйҷҚе’ҢеҮәеҸЈеўһеҠ иҖҢдёӢи°ғдәҶеә“еӯҳйҮҸзҡ„йў„жңҹгҖӮе°Ҫз®ЎеҰӮжӯӨпјҢе…Ёзҗғе°ҸйәҰжңҖж–°еә“еӯҳйҮҸйў„жөӢд»ҚжҺҘиҝ‘жңҹеҲқж°ҙе№іпјҢдёә3.15дәҝеҗЁгҖӮ гҖҖгҖҖжң¬жңҲе…ЁзҗғзІ—зІ®еә“еӯҳйҮҸйў„жөӢдёҠи°ғдәҶ100дёҮеҗЁпјҢиҮі3.67дәҝеҗЁпјҢиҫғжңҹеҲқж°ҙе№іеўһеҠ 5.9%гҖӮ гҖҖгҖҖжңҖж–°зҡ„и°ғж•ҙдё»иҰҒеҸҚжҳ еҮәдёӯеӣҪзҺүзұідә§йҮҸеүҚжҷҜеҗ‘еҘҪпјҢеӣ жӯӨдёҠи°ғдәҶзҺүзұіеә“еӯҳйҮҸзҡ„йў„жңҹгҖӮ2023/24й”Җе”®е№ҙеәҰеӯЈжң«дё–з•ҢеӨ§зұіеә“еӯҳйҮҸйў„жөӢжң¬жңҲдёҠи°ғиҮі1.989дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.5%пјҢиҫҫеҲ°ж–°зҡ„еі°еҖјгҖӮ гҖҖгҖҖдё»иҰҒзҡ„еўһйҮҸжқҘиҮӘеҚ°еәҰзҡ„еҸҲдёҖжү№еә“еӯҳз§ҜзҙҜпјҢд»ҘеҸҠе·ҙеҹәж–ҜеқҰе’ҢзҫҺеӣҪжҒўеӨҚзҡ„йў„з•ҷеә“еӯҳпјҢи¶ід»ҘжҠөж¶Ҳе…¶д»–дё»иҰҒеӨ§зұіеҮәеҸЈеӣҪзҡ„еә“еӯҳйҮҸи°ғеҮҸгҖӮ然иҖҢпјҢиҝӣеҸЈж–№жҢҒжңүзҡ„жҖ»еә“еӯҳйҮҸдёҺ2022/23е№ҙеәҰзӣёжҜ”д»…жңүеҫ®ејұзҡ„еӣһеҚҮпјҢдё»иҰҒзҡ„еўһй•ҝжқҘиҮӘдёӯеӣҪгҖҒеҚ°е°је’ҢиҸІеҫӢе®ҫпјҢеўһйҮҸи¶…иҝҮдәҶе…¶д»–жүҖжңүиҝӣеҸЈж–№жҖ»дҪ“еә“еӯҳйў„жөӢзҡ„дёӢи°ғгҖӮ гҖҖгҖҖзІ®еҶңз»„з»ҮеҜ№2023/24е№ҙеәҰе…Ёзҗғи°·зү©иҙёжҳ“йҮҸзҡ„йў„жөӢзҺҜжҜ”дёҠи°ғ300дёҮеҗЁпјҢиҮі4.69дәҝеҗЁпјҢйў„и®Ўд»Қе°ҶжҜ”2022/23е№ҙеәҰж°ҙе№іеҮҸе°‘1.6%гҖӮ гҖҖгҖҖиҮӘдёҠжңҲд»ҘжқҘпјҢ欧зӣҹеҜ№зҺүзұіе’Ңе°ҸйәҰзҡ„иҝӣеҸЈйңҖжұӮејәдәҺжӯӨеүҚзҡ„йў„жңҹпјҢжҸҗжҢҜдәҶе…ЁзҗғзІ—зІ®е’Ңе°ҸйәҰиҙёжҳ“еүҚжҷҜгҖӮеңЁеҮәеҸЈж–№йқўпјҢйҳҝж №е»·е’Ңе·ҙжӢүеңӯи¶…йў„жңҹзҡ„зҺүзұій”ҖйҮҸд№ҹдёәжң¬жңҲдёҠи°ғе…ЁзҗғзІ—зІ®иҙёжҳ“йў„жөӢжҸҗдҫӣдәҶж”Ҝж’‘гҖӮ гҖҖгҖҖдёҺжӯӨеҗҢж—¶пјҢеңҹиҖіе…¶ејәеҠІзҡ„е°ҸйәҰеҮәиҙ§йҮҸдәҰжҺЁеҠЁдәҶе°ҸйәҰиҙёжҳ“йҮҸйў„жөӢзҡ„жҸҗеҚҮгҖӮе°Ҫз®ЎеҰӮжӯӨпјҢйў„и®Ў2023/24е№ҙеәҰе…ЁзҗғзІ—зІ®е’Ңе°ҸйәҰиҙёжҳ“йҮҸиҫғ2022/23е№ҙеәҰзҡ„ж°ҙе№ід»Қе°ҶеҲҶеҲ«ж”¶зј©2.8%е’Ң1.8%гҖӮ гҖҖгҖҖеҸҰдёҖж–№йқўпјҢ2024е№ҙпјҲ1жңҲиҮі12жңҲпјүеӣҪйҷ…еӨ§зұіиҙёжҳ“йҮҸжңҖж–°йў„жҠҘж•°зәҰдёә5280дёҮеҗЁпјҢзӣёжҜ”10жңҲд»Ҫзҡ„йў„жөӢж°ҙе№іеҸҳеҢ–дёҚеӨ§пјҢжҺҘиҝ‘2023е№ҙдёӢи°ғеҗҺзҡ„ж°ҙе№ігҖӮжқҘиҮӘеҚ°е°је’Ңдёңйқһеҗ„еӣҪзҡ„йў„жңҹйҮҮиҙӯйҮҸдёӢи°ғпјҢеҹәжң¬жҠөж¶ҲдәҶе°‘ж•°иҝңдёңиҝӣеҸЈеӣҪгҖҒ欧зӣҹе’ҢжӢүдёҒзҫҺжҙІеҗ„еӣҪйў„жңҹиҝӣеҸЈйҮҸзҡ„дёҠи°ғгҖӮ

|

й«ҳз‘һдёңзӯүпјҡ2025е№ҙиө„дә§

й«ҳз‘һдёңзӯүпјҡ2025е№ҙиө„дә§ еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң

еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң 11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё

11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ

з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ®

й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ® жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ—

жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ— еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ

еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ

ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең°

д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең° з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ

з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ

еҸ‘иЎЁдәҺ 2023-11-6 11:08:01

еҸ‘иЎЁдәҺ 2023-11-6 11:08:01

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ

иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ

еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ