马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

гҖҖгҖҖжҳҘиҠӮиҝҮеҗҺпјҢе°ҸйәҰеёӮеңә延з»ӯиҠӮеүҚж¶ЁеҠҝпјҢдё»дә§еҢәеӨҡ家йқўзІүеҠ е·ҘдјҒдёҡдёҠи°ғе°ҸйәҰ收иҙӯд»·ж јпјҢдё”и°ғж•ҙиҢғеӣҙжңүжү©еӨ§и¶ӢеҠҝпјҢйў„и®ЎеҪ“еүҚйәҰд»·д»Ҙйҳ¶ж®өжҖ§иЎҢжғ…дёәдё»пјҢеҗҺжңҹдёҚзЎ®е®ҡеӣ зҙ еўһеҠ пјҢд»ҺдҫӣйңҖж јеұҖжқҘзңӢпјҢеҗҺжңҹжҢҒз»ӯдёҠж¶ЁеҺӢеҠӣиҫғеӨ§гҖӮе»әи®®е…іжіЁиҠӮеҗҺз”ЁзІ®дјҒдёҡзҡ„йҮҮиҙӯеҠӣеәҰе’Ңеҗ„зә§ж”ҝзӯ–жҖ§зІ®жәҗзҡ„жҠ•ж”ҫеҠӣеәҰпјҢд»ҘеҸҠе°ҸйәҰдҫӣз»ҷз»“жһ„дёҚеқҮиЎЎзҡ„зү№еҫҒпјҢжҠҠжҸЎе”®зІ®жңәйҒҮпјҢи°ЁйҳІиЎҢжғ…вҖңжҳҷиҠұдёҖзҺ°вҖқгҖӮ гҖҖгҖҖйәҰ价延з»ӯиҠӮеүҚж¶ЁеҠҝпјҢејҖеұҖжҠҘд»·иҝһз»ӯдёҠи°ғ гҖҖгҖҖиҝ‘ж—ҘпјҢдё»дә§еҢәеӨ§йғЁеҲҶеҲ¶зІүдјҒдёҡе·Із»ҸйҷҶз»ӯжҒўеӨҚејҖе·ҘпјҢеӣ еёӮеңәж•ҙдҪ“иҙӯй”Җд»ҚиҫғеҶ·жё…пјҢеҹәеұӮзІ®жәҗиҠӮеүҚе·ІйҷҶйҷҶз»ӯз»ӯеҮәе”®пјҢдјҒдёҡй—ЁеүҚеҲ°иҙ§йҮҸиҫғе°‘пјҢйғЁеҲҶеҺӮ家дёҠи°ғе°ҸйәҰ收иҙӯжҠҘд»·пјҢж•ҙдҪ“е№…еәҰеңЁ0.005~0.015е…ғ/ж–ӨгҖӮеҗҢж—¶пјҢеӨ©ж°”еҠ©еҠӣпјҢе°ҸйәҰеёӮеңәеҮәзҺ°йҳ¶ж®өжҖ§иҪ¬жңәпјҢз»ҷдёҚзЎ®е®ҡзҡ„е°ҸйәҰеёӮеңәеўһж·»дәҶдёҖдёқдҝЎеҝғгҖӮ гҖҖгҖҖжҚ®еёӮеңәзӣ‘жөӢпјҢжҲӘиҮі2жңҲ18ж—ҘпјҢдё»дә§еҢәйқўзІүеҠ е·ҘдјҒдёҡжҷ®йәҰеҮҖзІ®иҝӣеҺӮд»·пјҡеұұдёң1.36~1.41е…ғ/ж–ӨпјҢжІіеҢ—1.375~1.40е…ғ/ж–ӨпјҢжІіеҚ—1.358~1.40е…ғ/ж–ӨпјҢе®үеҫҪ1.39е…ғ/ж–Өе·ҰеҸіпјҢжұҹиӢҸ1.36~1.41е…ғ/ж–ӨгҖӮ гҖҖгҖҖиҠӮеүҚе°ҸйәҰеёӮеңәжӯўи·ҢеӣһеҚҮзҡ„дё»иҰҒеҺҹеӣ жҳҜпјҢжҢҒз»ӯдёӢи·Ңзҡ„жҖҒеҠҝдҪҝеҫ—еёӮеңәжҒҗж…Ңжғ…з»ӘиҫғйҮҚпјҢи®ЎеҲ’еҮәе”®зҡ„зІ®жәҗйғҪеңЁж¶Ёи·ҢдёӯйҷҶз»ӯеҮәе”®дәҶпјҢйқўзІүеҠ е·ҘдјҒдёҡйҮҮиҙӯз§ҜжһҒжҖ§д№ҹдёҖиҲ¬пјҢеә“еӯҳеҹәжң¬еӨ„дәҺдҪҺдҪҚгҖӮеӣ жӯӨпјҢиЎҘеә“йңҖжұӮеҮәзҺ°ж—¶пјҢд»·ж јдҪҺдҪҚеӣһж¶Ёзҡ„з©әй—ҙзӣёеҜ№иҫғеӨ§пјҢеҠ д№ӢдёӯеӮЁзІ®дёҖеәҰеҸ–ж¶ҲдәӨжҳ“зҡ„ж“ҚдҪңпјҢи®©еёӮеңәиҜҜд»ҘдёәзІ®жәҗеҸҜиғҪеҮҸе°‘пјҢдёҖе®ҡзЁӢеәҰдёҠжҸҗжҢҜдәҶеёӮеңәгҖӮ гҖҖгҖҖиҝ‘ж—ҘпјҢйқўзІүеҠ е·ҘдјҒдёҡиҝһз»ӯдёҠи°ғе°ҸйәҰжҠҘд»·пјҢеҲҶжһҗжқҘзңӢпјҢдё»иҰҒиҝҳжҳҜдјҒдёҡеҲ°иҙ§зІ®жәҗеҒҸе°‘зҡ„зјҳж•…пјҢз»ҸиҝҮй•ҝеҒҮзҡ„ж¶ҲиҖ—пјҢдёәдәҶз»ҙжҢҒз”ҹдә§пјҢдјҒдёҡжңүдёҖе®ҡзҡ„иЎҘеә“йңҖжұӮпјҢеҸ еҠ иҝ‘ж—ҘеҶҚйҒҮйӣЁйӣӘеӨ©ж°”пјҢиҝӣдёҖжӯҘеҮҸе°‘дәҶеёӮеңәжөҒйҖҡзҡ„зІ®жәҗйў„жңҹпјҢе°ҸйәҰд»·ж јзЁідёӯжңүж¶Ёзҡ„жҖҒеҠҝеҸҜиғҪдјҡз»ҙжҢҒдёҖж®өж—¶й—ҙгҖӮ гҖҖгҖҖеҸҰйңҖжіЁж„Ҹзҡ„жҳҜпјҢиҠӮеҗҺеҗ„зә§еӮЁеӨҮзІ®жәҗе°ҶйҷҶз»ӯиҝҺжқҘиҪ®жҚўгҖҒй”Җе”®й«ҳеі°гҖӮеӣһйЎҫ2023е№ҙжҳҘиҠӮеҗҺзҡ„е°ҸйәҰиЎҢжғ…пјҢ2жңҲд»ҪзӣёеҜ№еқҡжҢәпјҢ3жңҲд»Ҫд»ҘеҗҺйҡҸзқҖзІ®жәҗеӨ§жү№й”Җе”®пјҢйәҰд»·й«ҳдҪҚеӣһиҗҪгҖӮеҪ“еүҚе°ҸйәҰиЎҢжғ…йҳ¶ж®өжҖ§еӣһжҡ–пјҢйғЁеҲҶзІ®жәҗеҸҜиғҪи¶ҒеҠҝеҠ еҝ«иҪ®жҚўиҠӮеҘҸпјҢдҫӣеә”жҢҒз»ӯеўһеҠ жҲ–з»ҷдҫӣејәйңҖејұзҡ„ж јеұҖ继з»ӯеҠ еҺӢпјҢеҶҚеәҰжҠ‘еҲ¶е°ҸйәҰиЎҢжғ…гҖӮ

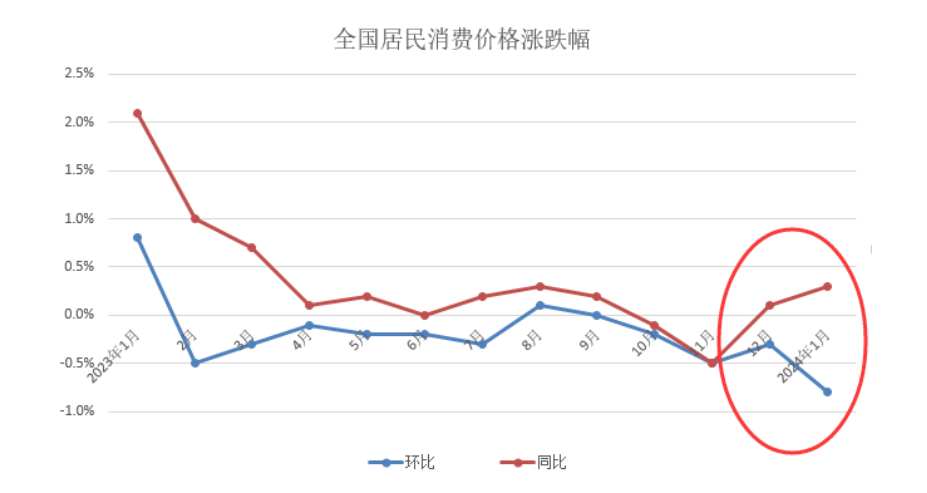

гҖҖгҖҖж•°жҚ®жқҘжәҗпјҡеӣҪ家粮йЈҹе’Ңзү©иө„еӮЁеӨҮеұҖ гҖҖгҖҖж¶Ҳиҙ№йңҖжұӮз•ҘжңүжҸҗжҢҜпјҢз»Ҳз«ҜеёӮеңәжңүжңӣе№ізЁі гҖҖгҖҖеҜ’жҪ®еӨ©ж°”еҠ д№ӢжҳҘиҠӮдёҙиҝ‘ж¶Ҳиҙ№йңҖжұӮеўһеҠ пјҢз»Ҳз«ҜеёӮеңәеҸ—еҲ°жҸҗжҢҜгҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖзҪ‘з«ҷж¶ҲжҒҜпјҢ2024е№ҙ1жңҲд»ҪпјҢеҸ—иҠӮж—Ҙж•Ҳеә”еҪұе“ҚпјҢеұ…ж°‘ж¶Ҳиҙ№йңҖжұӮжҢҒз»ӯеўһеҠ пјҢе…ЁеӣҪеұ…ж°‘ж¶Ҳиҙ№д»·ж јзҺҜжҜ”дёҠж¶Ё0.3%пјҢе·Іиҝһз»ӯдёӨдёӘжңҲдёҠж¶ЁпјҢе…¶дёӯйЈҹе“Ғд»·ж јдёҠж¶Ё0.4%гҖӮйЈҹе“ҒдёӯпјҢиӣӢзұ»д»·ж јдёӢйҷҚ1.5%пјҢз•ңиӮүзұ»д»·ж јдёӢйҷҚ0.5%гҖӮд»ҺеҗҢжҜ”еҸҳеҠЁжғ…еҶөжқҘзңӢпјҢеҸ—дёҠе№ҙеҗҢжңҹжҳҘиҠӮй”ҷжңҲй«ҳеҹәж•°еҪұе“ҚпјҢ1жңҲд»Ҫе…ЁеӣҪеұ…ж°‘ж¶Ҳиҙ№д»·ж јеҗҢжҜ”дёӢйҷҚ0.8%пјҢе…¶дёӯйЈҹе“Ғд»·ж јдёӢйҷҚ5.9%гҖӮйЈҹе“ҒдёӯпјҢзҢӘиӮүд»·ж јдёӢйҷҚ17.3%пјҢиӣӢзұ»д»·ж јдёӢйҷҚ6.4%гҖӮ

гҖҖгҖҖж•°жҚ®жқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖ гҖҖгҖҖжҚ®еёӮеңәзӣ‘жөӢпјҢ2жңҲ18ж—ҘпјҢеҗ„ең°зү№дёҖзІүеҮәеҺӮд»·пјҡеҚҺеҢ—ең°еҢә3440~3500е…ғ/еҗЁпјҢеҚҺдёңең°еҢә3400~3640е…ғ/еҗЁпјҢй»„ж·®ең°еҢә3420~3450е…ғ/еҗЁпјҢж•ҙдҪ“дҝқжҢҒе№ізЁіи¶ӢеҠҝгҖӮиҝ‘е№ҙжқҘпјҢйқўзІүж¶Ҳиҙ№ж—әеӯЈдёҚж—әзү№еҫҒжҳҺжҳҫпјҢеҸҚжҳ еҮәеұ…ж°‘ж¶Ҳиҙ№и§Ӯеҝөж—Ҙи¶ӢзҗҶжҖ§пјҢе№ҙиҙ§йҮҮиҙӯд»ҘеҲҡйңҖдёәдё»гҖӮ гҖҖгҖҖиҠӮеүҚйәҰд»·жҢҒз»ӯдёӢи·Ңд№ҹжҳҜз»Ҹй”Җе•ҶеҒҡеә“еӯҳж„Ҹж„ҝдёҚејәзҡ„зӣҙжҺҘеӣ зҙ д№ӢдёҖгҖӮйў„и®ЎиҠӮеҗҺйҡҸзқҖеёӮеңәзҡ„жҒўеӨҚпјҢйқўзІүй”Җе”®д№ҹдјҡйҖҗжӯҘжҒўеӨҚпјҢе°Өе…¶2жңҲдёӢж—¬еӨ§дёӯйҷўж ЎйҷҶз»ӯејҖеӯҰпјҢеӨҮиҙ§йңҖжұӮеҶҚиө·пјҢйқўзІүд»·ж јжңүжңӣ继з»ӯдҝқжҢҒзЁіе®ҡпјҢйў„и®Ўиө°иҙ§е°ҶжңүжүҖеҘҪиҪ¬гҖӮ гҖҖгҖҖеӨ©ж°”зӮ’дҪңжҲ–е°ҶеҚҮжё©пјҢиЎҢжғ…иө°еҠҝеҸҜиғҪж”№еҸҳ гҖҖгҖҖдёҠеҚҠе№ҙеӨ©ж°”еӣ зҙ йҖҡеёёжҳҜеҪұе“Қе°ҸйәҰз”ҹдә§еҪўеҠҝзҡ„е…ій”®еӣ зҙ д№ӢдёҖпјҢд№ҹеӨҮеҸ—еёӮеңәе…іжіЁгҖӮ2023е№ҙе°ҸйәҰз”ҹдә§еҸ—жһҒз«ҜеӨ©ж°”еҪұе“ҚеҮәзҺ°иҫғејәзҡ„еҢәеҹҹзү№еҫҒпјҢд№ҹдҪҝеҫ—е°ҸйәҰе“ҒиҙЁдёҚеҗҢзЁӢеәҰдёӢйҷҚпјҢиЎҢжғ…иө°еҠҝз”ұжӯӨж”№еҸҳгҖӮ гҖҖгҖҖжҚ®ж°”иұЎйў„жҠҘпјҢиҝ‘ж—ҘдёҖж¬ЎеҜ’жҪ®еӨ©ж°”иҮӘиҘҝеҗ‘дёңгҖҒиҮӘеҢ—еҗ‘еҚ—еҪұе“ҚжҲ‘еӣҪпјҢж°”жё©0в„ғзәҝе°ҶеҚ—еҺӢиҮіиӢҸзҡ–еҚ—йғЁиҮіж№–еҚ—еҚ—йғЁгҖҒиҙөе·һеҚ—йғЁдёҖеёҰпјҢй•ҝжұҹдёӯдёӢжёёеҸҠе…¶д»ҘеҢ—ең°еҢәе°ҶеҮәзҺ°йҷҚйӣӘжҲ–йӣЁеӨ№йӣӘпјҢеҚҺеҢ—гҖҒй»„ж·®гҖҒжұҹж·®еҸҠжұҹжұүзӯүең°жңүеӨ§еҲ°жҡҙйӣӘгҖҒеұҖең°еӨ§жҡҙйӣӘпјҢжІіеҚ—гҖҒж№–еҢ—гҖҒж№–еҚ—гҖҒиҙөе·һзӯүең°е°ҶеҮәзҺ°еҶ»йӣЁгҖӮ гҖҖгҖҖжҚ®дәҶи§ЈпјҢеҪ“еүҚеҢ—ж–№еҶ¬йәҰеҢәеӨ§йғЁеҶ¬е°ҸйәҰеӨ„дәҺи¶ҠеҶ¬жңҹпјҢеў’жғ…е……и¶іпјҢйў„и®ЎеҢ—ж–№еҶ¬йәҰеҢәеӨ§йғЁжңҖдҪҺж°”жё©йғҪеңЁ-10в„ғд»ҘдёҠпјҢйҷҚжё©еҜ№е°ҸйәҰеҪұе“ҚдёҚеӨ§пјӣеҚ—ж–№йғЁеҲҶең°еҢәеҸҜиғҪжңүеҶ»е®ійЈҺйҷ©пјҢжұҹж·®гҖҒй•ҝжұҹдёӯдёӢжёёеҶ¬е°ҸйәҰејҖе§Ӣиҝ”йқ’пјҢиҘҝеҚ—еҶ¬е°ҸйәҰе·ІжӢ”иҠӮпјҢејәйҷҚйӣӘгҖҒеҶ»йӣЁиҗҪеҢәдёҺ2жңҲдёҠж—¬йӣЁйӣӘеҶ°еҶ»еӨ©ж°”еҪұе“ҚеҢәеҹҹй«ҳеәҰйҮҚеҸ пјҢжҳ“йҖ жҲҗиҝ”йқ’е°ҸйәҰеҸ—еҶ»гҖӮеҗҺжңҹйңҖ继з»ӯе…іжіЁжӯӨж¬ЎйҷҚжё©еӨ©ж°”еҜ№з”°й—ҙдҪңзү©зҡ„еҪұе“ҚзЁӢеәҰд»ҘеҸҠжңӘжқҘзҡ„еӨ©ж°”еҸҳеҢ–жғ…еҶөгҖӮ гҖҖгҖҖеӣҪйҷ…еёӮеңәдҫӣеә”е……иЈ•пјҢе…Ёзҗғе°ҸйәҰд»·ж јдёӢи·Ң гҖҖгҖҖ2жңҲ8ж—ҘеҸ‘еёғзҡ„зҫҺеӣҪеҶңдёҡйғЁжңҲеәҰдҫӣйңҖжҠҘе‘ҠпјҢе°Ҷ2023/2024е№ҙеәҰе…Ёзҗғе°ҸйәҰдә§йҮҸйў„дј°дёҠи°ғиҮі7.8574дәҝеҗЁпјҢиҫғдёҠжңҲйў„дј°й«ҳеҮә83дёҮеҗЁпјӣе…Ёзҗғе°ҸйәҰжңҹжң«еә“еӯҳдёӢи°ғ70дёҮеҗЁпјҢиҮі2.594дәҝеҗЁпјҢжҳҜ2015/2016е№ҙеәҰд»ҘжқҘзҡ„жңҖдҪҺж°ҙе№ігҖӮ гҖҖгҖҖ2жңҲ15ж—ҘпјҢеӣҪйҷ…и°·зү©зҗҶдәӢдјҡйў„и®Ў2023/2024е№ҙеәҰе…Ёзҗғе°ҸйәҰдә§йҮҸдёә7.88дәҝеҗЁпјҢжҜ”дёҠе№ҙеәҰеҮҸе°‘иҝ‘2%пјӣе…Ёзҗғе°ҸйәҰжңҹжң«еә“еӯҳдёӢи°ғ100дёҮеҗЁпјҢиҮі2.65дәҝеҗЁпјҢжҜ”дёҠе№ҙеәҰеҮҸе°‘1500дёҮеҗЁгҖӮ гҖҖгҖҖ2жңҲ15ж—ҘиҮі16ж—ҘзҫҺеӣҪеҶңдёҡйғЁе№ҙеәҰеҶңдёҡи®әеқӣйў„и®ЎпјҢзҫҺеӣҪдёӢдёҖе№ҙеәҰе°ҸйәҰдҫӣеә”гҖҒж¶Ҳиҙ№е’Ңжңҹжң«еә“еӯҳеқҮе°ҶеўһеҠ гҖӮеӣ жӯӨпјҢе°Ҫз®Ўе°ҸйәҰеә“еӯҳжңүжүҖдёӢи°ғпјҢй•ҝжңҹжқҘзңӢе°ҸйәҰеёӮеңәдҫӣеә”дҫқж—§е……и¶ігҖӮ гҖҖгҖҖе°ҸйәҰеҮәеҸЈеёӮеңәз«һдәүжҝҖзғҲпјҢзҫҺеӣҪе°ҸйәҰз«һдәүеҠӣзЁҚжҳҫдёҚи¶іпјҢж•ҙдҪ“жҠҘд»·д»ҚеӨ„дәҺзӣёеҜ№й«ҳдҪҚгҖӮ2жңҲ15ж—ҘпјҢзҫҺж№ҫиҪҜзәўеҶ¬е°ҸйәҰжҠҘд»·дёә247зҫҺе…ғ/еҗЁпјҢзҫҺеӣҪзЎ¬зәўеҶ¬е°ҸйәҰжҠҘд»·дёә272зҫҺе…ғ/еҗЁпјҢжі•еӣҪе°ҸйәҰFOBжҠҘд»·дёә224зҫҺе…ғ/еҗЁпјҢйҳҝж №е»·дёҠжІіе°ҸйәҰFOBжҠҘд»·дёә234зҫҺе…ғ/еҗЁгҖӮ гҖҖгҖҖеҸ—жӯӨеҪұе“ҚпјҢжҲӘиҮі2024е№ҙ2жңҲ16ж—ҘеҪ“е‘ЁпјҢе…Ёзҗғе°ҸйәҰд»·ж јдёӢи·ҢпјҢе…¶дёӯиҠқеҠ е“Ҙе°ҸйәҰи·ҢиҮідёӨдёӘеҚҠжңҲж–°дҪҺпјҢиҖҢ欧жҙІе°ҸйәҰд»·ж јеҲӣдёӢдёӨе№ҙеҚҠж–°дҪҺгҖӮпјҲжқҘжәҗпјҡзІ®жІ№еёӮеңәжҠҘпјү

|

д»·ж јжҡҙж¶Ё ж—Ҙжң¬еӨҡең°зҺ°

д»·ж јжҡҙж¶Ё ж—Ҙжң¬еӨҡең°зҺ° зү№жң—жҷ®д»»жңҹдёӢзҡ„е…ЁзҗғеӨ§

зү№жң—жҷ®д»»жңҹдёӢзҡ„е…ЁзҗғеӨ§ ж–°еһӢеҶңдёҡз»ҸиҗҘдҪ“зі»е»әи®ҫ

ж–°еһӢеҶңдёҡз»ҸиҗҘдҪ“зі»е»әи®ҫ еј жҳҺпјҡдёӯзј…иҫ№иҙёеҫҖжқҘдёӯ

еј жҳҺпјҡдёӯзј…иҫ№иҙёеҫҖжқҘдёӯ й«ҳз‘һдёңзӯүпјҡ2025е№ҙиө„дә§

й«ҳз‘һдёңзӯүпјҡ2025е№ҙиө„дә§ еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң

еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң 11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё

11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ

з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ®

й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ® жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ—

жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ— еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ

еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ

еҸ‘иЎЁдәҺ 2024-2-22 14:16:52

еҸ‘иЎЁдәҺ 2024-2-22 14:16:52

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ

иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ

еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ