马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

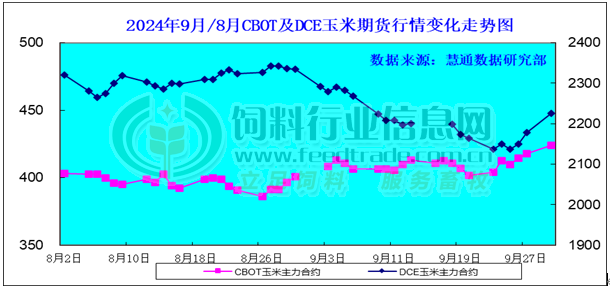

е°Ҹзұі гҖҖгҖҖж №жҚ®йҘІж–ҷиЎҢдёҡдҝЎжҒҜзҪ‘ж…§йҖҡж•°жҚ®з ”究йғЁз»ҹи®ЎпјҢеӣҪеҶ…дё»дә§еҢәж–°зҺүзұійӣ¶жҳҹдёҠеёӮпјҢд»ҚжңүдёҖе®ҡж•°йҮҸзҡ„йҷҲзІ®еә“еӯҳеҫ…е”®пјҢиҙёжҳ“е•ҶеҮәиҙ§ж„Ҹж„ҝиҫғз§ҜжһҒпјҢеҠ д№ӢдёӯеӮЁзІ®е’ҢиҝӣеҸЈзҺүзұіжӢҚеҚ–пјҢеёӮеңәжңүж•Ҳдҫӣеә”е……и¶іпјҢиҖҢйңҖжұӮйҡҫд»Ҙж”ҫйҮҸпјҢз”ЁзІ®дјҒдёҡи§Ӯжңӣжғ…з»ӘжҳҺжҳҫпјҢз»ҙжҢҒйҡҸз”ЁйҡҸйҮҮзӯ–з•ҘпјҢеңЁеӯЈиҠӮжҖ§еҺӢеҠӣд№ӢдёӢд»·ж јжҳҺжҳҫдёӢиЎҢпјҢе…ЁеӣҪзҺ°иҙ§еқҮд»·жңҲзҺҜжҜ”дёӢи·Ң6.02%гҖӮ гҖҖгҖҖдёҖпјҢдҫӣеә”еёӮеңәвҖ”ж–°зІ®йҷҶз»ӯ收еүІдёҠеёӮ гҖҖгҖҖдёңеҢ—дә§еҢәж°ҙжіЎзІ®иў«иҝ«жҸҗ早收еүІдёҠеёӮпјҢеҶңжҲ·е”®зІ®з§ҜжһҒжҖ§иҫғй«ҳпјҢйғЁеҲҶжҢҒзІ®дё»дҪ“еҸ—第дёүж–№иө„йҮ‘еҺӢеҠӣиҖҢзқҖжҖҘеҮәиҙ§йҷҲзІ®пјҢеӣ ж–°еӯЈзҺүзұіеӯҳеҮҸдә§йў„жңҹпјҢиҙёжҳ“е•ҶеҜ№дјҳиҙЁзІ®еҮәиҙ§зӣёеҜ№жғңе”®пјҢиҖҢдёӯеӮЁзІ®жҢҒз»ӯжҠ•ж”ҫпјҢеёӮеңәзІ®жәҗдҫӣеә”з•Ҙжҳҫе®ҪжқҫгҖӮж–°дҪңж–№йқўпјҢзҺүзұіеӨҡж•°еӨ„дәҺд№ізҶҹжңҹгҖҒжҲҗзҶҹжңҹпјҢеҗүжһ—ең°еҢәеӨ„дәҺд№ізҶҹжңҹпјҢй»‘йҫҷжұҹгҖҒиҫҪе®Ғең°еҢәж–°еӯЈзҺүзұід№ҹејҖе§Ӣ收еүІдёҠеёӮгҖӮ гҖҖгҖҖдёңеҢ—дә§ең°ж–°зІ®йӣ¶жҳҹејҖе§Ӣ收еүІдёҠеёӮпјҢиҙёжҳ“дё»дҪ“жҢәд»·зңӢж¶ЁеҝғжҖҒжңүжүҖйҷҚжё©пјҢйҷҲзІ®д№ҹеңЁжҢҒз»ӯдёҠеёӮдҫӣеә”пјҢеҢ—ж–№жёҜеҸЈйӣҶжёҜйҮҸзӣёеҜ№й«ҳдҪҚпјҢиө°иҙ§йҖҹеәҰжңүжүҖеҠ еҝ«гҖӮжҲӘиҮіжңҲеә•еҢ—ж–№жёҜеҸЈеә“еӯҳе…ұи®Ў150дёҮеҗЁгҖӮ гҖҖгҖҖеҚҺеҢ—дә§еҢәеӨҸзҺүзұід№ҹејҖе§ӢдёҠеёӮпјҢзІ®иҙЁзӣёеҜ№дёҖиҲ¬пјҢж–°зІ®дҫӣеә”йҮҸйҖҗжёҗеўһеӨҡпјҢиҙёжҳ“е•Ҷе»әеә“жғ…з»ӘдҪҺиҝ·пјҢиҙёжҳ“зІ®еә“еӯҳй«ҳдәҺеҫҖе№ҙеҗҢжңҹпјҢиҙёжҳ“е•Ҷд»ҚжңүеҮәзІ®йңҖжұӮпјҢеҹәеұӮдҪҷзІ®жҢҒз»ӯдёҠеёӮгҖӮеҸ—ејәйҷҚйӣЁеӨ©ж°”еҪұе“ҚйғЁеҲҶеҢәеҹҹзҺүзұіжөҒйҖҡдёҚз•…пјҢеёӮеңәеҮәиҙ§йҖҹеәҰжңүжүҖж”ҫзј“пјҢдҪҶж•ҙдҪ“дҫӣеә”д»ҚеҒҸе……и¶ігҖӮж–°дҪңж–№йқўпјҢжІіеҚ—гҖҒжІіеҢ—гҖҒеұұдёңзӯүең°ж–°еӯЈзҺүзұіе·Із»ҸејҖе§ӢйҷҶз»ӯдёҠеёӮгҖӮ гҖҖгҖҖеҚ—ж–№жёҜеҸЈеҸ—еҸ°йЈҺеҪұе“ҚиҲ№жңҹдҫӣеә”и¶Ӣзҙ§пјҢи°·зү©еә“еӯҳ继з»ӯдёӢж»‘пјҢжҲӘжӯўжң¬жңҲеә•иӣҮеҸЈжёҜзҺүзұіеә“еӯҳжҖ»йҮҸ30дёҮеҗЁе·ҰеҸігҖӮдә§ең°иҙёжҳ“е•ҶжӯЈйҖҗжӯҘйҮҠж”ҫеә“еӯҳгҖҒжҳҘзҺүзұійҷҶз»ӯдёҠеёӮгҖҒжӣҝд»Ји°·зү©е……и¶іпјҢеӮЁеӨҮйҷҲзІ®йӣҶдёӯжөҒе…ҘеёӮеңәпјҢеҚ—ж–№й”ҖеҢәеёӮеңәзІ®жәҗдҫӣеә”зӣёеҜ№е……и¶ігҖӮ гҖҖгҖҖдәҢпјҢйңҖжұӮеёӮеңәвҖ”дјҒдёҡеӨҮеә“зӣёеҜ№и§Ӯжңӣ гҖҖгҖҖдёңеҢ—ең°еҢәйғЁеҲҶж·ұеҠ е·ҘдјҒдёҡйҷҶз»ӯејҖз§Ө收иҙӯжҪ®зІ®гҖӮж·ұеҠ е·ҘдјҒдёҡејҖе·ҘзҺҮйҖҗжӯҘеӣһеҚҮпјҢеӨ§йғЁеҲҶеҠ е·ҘдјҒдёҡеә“еӯҳзӣёеҜ№е®ҪжқҫпјҢйҮҮиҙӯз§ҜжһҒжҖ§дёҖиҲ¬пјҢеёӮеңәиҙӯй”ҖдёӨж·ЎгҖӮж·ұеҠ е·ҘдјҒдёҡд»Қд»ҘжҢүйңҖйҮҮиҙӯдёәдё»пјҢдё”еҗҲеҗҢзІ®иҫғеӨҡпјҢеҜ№ж•ЈзІ®ж”¶ж„Ҹж„ҝдёҚејәпјҢе…»ж®–зӣҲеҲ©дёҚдҪіпјҢйҘІж–ҷдјҒдёҡзҺүзұіеә“еӯҳеӨҡз»ҙжҢҒеңЁ20-30еӨ©пјҢйҮҮиҙӯд»Қд»ҘеҲҡйңҖдёәдё»гҖӮ гҖҖгҖҖеҢ—ж–№жёҜеҸЈжңҲеҲқеҢ—ж–№жёҜж•ҙдҪ“иө°иҙ§жғ…еҶөдҫқ然дёҚдҪіпјҢеҚ—еҢ—еҚіжңҹеҸ‘иҝҗж— еҲ©пјҢеҠ д№Ӣеә“еӯҳдҫӣеә”зӣёеҜ№е……и¶іпјҢиҙёжҳ“е•ҶйҷҚд»·жҲҗдәӨпјҢиҖҢйҡҸзқҖдёӯдёӢж—¬еҚ—еҢ—жёҜеҸЈд»·ж јејҖе§ӢйЎәд»·пјҢеҢ—ж–№жёҜеҸЈиЈ…иҝҗйҮҸзӣёеҜ№еҒҸеҝ«гҖӮ гҖҖгҖҖеҚҺеҢ—дә§еҢәиҙёжҳ“е•ҶеҜ№ж–°зҺүзұіж”¶иҙӯиҫғдёәи°Ёж…ҺпјҢи§ӮжңӣеҝғжҖҒиҫғйҮҚгҖӮе°ҸйәҰд»·ж јдёҺзҺүзұід»·е·®зҡ„жү©еӨ§пјҢе°ҸйәҰйҘІз”Ёж”Ҝж’‘еҮҸејұпјҢйҘІж–ҷдјҒдёҡз”Ёе°ҸйәҰжӣҝд»ЈзҺүзұізҡ„ж„Ҹж„ҝеҮҸејұпјҢеҜ№зҺүзұіеӯҳеңЁдёҖе®ҡзҡ„иЎҘеә“йңҖжұӮгҖӮж·ұеҠ е·ҘдјҒдёҡжҷ®йҒҚйҮҮеҸ–ж¶ҲеҢ–еә“еӯҳзӯ–з•ҘпјҢжҢүйңҖ收иҙӯж„Ҹж„ҝдёҚејәгҖӮ гҖҖгҖҖеҚ—ж–№жёҜеҸЈйҘІдјҒйҮҮиҙӯеҝғжҖҒи°Ёж…ҺпјҢз»ҙжҢҒж»ҡеҠЁиЎҘеә“пјҢе…¶дёӯеҶ…иҙёзҺүзұіж—ҘеқҮеҮәиҙ§1.3дёҮеҗЁгҖӮй”ҖеҢәе…»ж®–з«ҜйңҖжұӮж”ҫйҮҸе№ізј“пјҢйҘІж–ҷдјҒдёҡйҮҮиҙӯиҠӮеҘҸдёҚеҝ«пјҢйҘІдјҒеә“еӯҳзӣёеҜ№еҒҸй«ҳпјҢзҺүзұіиҙӯй”Җж°ӣеӣҙжё…ж·ЎпјҢеӨҡжү§иЎҢеҗҲеҗҢи®ўеҚ•гҖӮ гҖҖгҖҖдёүпјҢиЎҢжғ…зҠ¶еҶөвҖ”жңҹзҺ°иҙ§иө°еҠҝпјҡйңҮиҚЎеҠ еү§ гҖҖгҖҖжң¬жңҲCBOTжңҹиҙ§д»·йңҮиҚЎеӣһеҚҮпјҢжҲӘжӯў9жңҲ30ж—ҘпјҢ12жңҲеҗҲзәҰд»·ж јжҜ”дёҖжңҲеүҚдёҠж¶Ё23.75зҫҺеҲҶ/и’ІејҸиҖіпјҢжҠҘ收424.75зҫҺеҲҶ/и’ІејҸиҖі;жң¬жңҲеӨ§иҝһзҺүзұіжңҹиҙ§й«ҳејҖдҪҺиө°пјҢжҲӘиҮі9жңҲ30ж—ҘеӨ§иҝһзҺүзұі2411еҗҲзәҰ收дәҺ2225е…ғ/еҗЁпјҢиҫғдёҠжңҲжң«дёӢи·Ң113е…ғ/еҗЁгҖӮ гҖҖгҖҖеӣҫиЎЁпјҡ2024е№ҙ9жңҲ/8жңҲCBOTзҺүзұіеҸҠDCEзҺүзұіжңҹиҙ§еёӮеңәиЎҢжғ…еҸҳеҢ–иө°еҠҝеӣҫ(еҚ•дҪҚпјҡзҫҺеҲҶ/и’ІејҸиҖіпјҢе…ғ/еҗЁ)

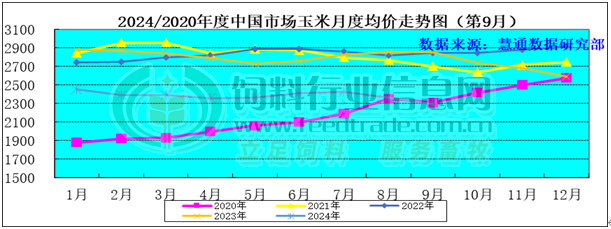

гҖҖгҖҖеӣҪеҶ…зҺ°иҙ§еӨ§е№…дёӢжҢ«пјҢе…ЁеӣҪзҺ°иҙ§еқҮд»·жңҲзҺҜжҜ”дёӢи·Ң6.02%гҖӮ гҖҖгҖҖеӣҫиЎЁпјҡ2024е№ҙ9жңҲдёӯеӣҪзҺүзұіжңҲеәҰд»·ж јиө°еҠҝеӣҫ(еҚ•дҪҚпјҡе…ғ/еҗЁ)

гҖҖгҖҖе»әи®®пјҡ гҖҖгҖҖ10жңҲд»ҪпјҢдёӯеӣҪйҷҲеҢ–зҺүзұіеә“еӯҳйҮҸе°Ҷ继з»ӯдёӢйҷҚпјҢе…»ж®–еҸҠйҘІж–ҷз”ҹдә§йңҖжұӮз«ҜзҺүзұіж¶ҲиҖ—жҖ»йҮҸзҺҜжҜ”е°Ҷ继з»ӯеўһй•ҝпјҢж·ұеҠ е·Ҙжқҝеқ—ж¶ҲиҖ—йҮҸе°Ҷ继з»ӯеўһйҮҸеӣ дёәејҖжңәзҺҮ继з»ӯз»ҙжҢҒй«ҳдҪҚпјҢеҗҲи®Ўж¶ҲиҖ—жҖ»йҮҸжҖ»дҪ“е°Ҷ继з»ӯеўһй•ҝпјҢжҖ»дҪ“дёҠ10жңҲд»Ҫжңҹй—ҙеӣҪеҶ…йҷҲеҢ–зҺүзұідҫӣеә”е°Ҷ继з»ӯеӨ„дәҺйқ’й»„дёҚжҺҘйҳ¶ж®өгҖӮеҸҰдёҖж–№йқўпјҢеҚҺеҢ—гҖҒеҚҺдёңеҸҠеҚҺдёӯең°еҢәж–°еӯЈзҺүзұіж”¶еүІдёҠеёӮ继з»ӯеўһйҮҸпјҢ10жңҲдёӢеҚҠжңҲдёңеҢ—дё»дә§еҢәзҺүзұіе°ҶйҖҗжӯҘиҝӣе…Ҙ收еүІйҳ¶ж®өпјҢеёӮеңәиҝӣе…Ҙж–°ж—§дҪңиҪ¬жҚўйҳ¶ж®өпјҢж–°дҪңеҺӢеҠӣе°ҶиҝӣдёҖжӯҘеҮёжҳҫгҖӮеңЁз§ҚжӨҚз”ҹдә§з«ҜпјҢз”ұдәҺжң¬е№ҙеәҰеҢ—ж–№зҺүзұідё»дә§еҢәйҷҚйӣЁеҒҸеӨҡж¶қзҒҫзӣёжҜ”еҺ»е№ҙжҳҺжҳҫеҒҸдёҘйҮҚпјҢдёңеҢ—дё»дә§еҢәеҚ•дә§дёӢйҷҚеҮҸдә§йў„жңҹеҒҸй«ҳдёҺе®ҳж–№йў„жңҹзӣёжӮ–пјҢз§ҚжӨҚжҲ·еҜ№иЎҢжғ…иө°еҠҝйў„жңҹеҒҸжӮІи§ӮеҸҠеҒҸд№җи§ӮдёӨз§Қжғ…з»ӘеҗҢ时并еӯҳгҖӮеӨ©ж°”йў„жҠҘжҳҫзӨәпјҢд»Ҡе№ҙж—©йңңж—¶й—ҙзӣёжҜ”еҫҖе№ҙе°ҶеҗҺ延10еӨ©е·ҰеҸіеҲ©дәҺ收еүІеҸҠжҷҫжҷ’гҖӮз”ұдәҺдёңеҢ—дё»дә§еҢәж–°еӯЈзҺүзұідёҠеёӮж°ҙеҲҶеҒҸй«ҳжҡӮж—¶ж— жі•иҝӣе…ҘйҘІз”ЁеёӮеңәпјҢеӣ жӯӨжҖ»дҪ“дёҠ10жңҲд»Ҫжңҹй—ҙеӨ§еӨҡж•°ж—¶еҖҷйҘІз”ЁзҺүзұідҫӣеә”е°Ҷдҫқж—§дҫқиө–дәҺйҷҲеҢ–зҺүзұідёәдё»пјҢдҪҶж·ұеҠ е·ҘдјҒдёҡйҮҮиҙӯзІ®жәҗеҗ‘ж–°дҪңеҒҸй«ҳж°ҙеҲҶзҺүзұіиҪ¬з§»жңүеҲ©дәҺзј“и§ЈдёҺйҘІз”ЁзҺүзұізҺҜиҠӮзҡ„вҖңжҠўзІ®вҖқз«һдәүгҖӮз»јеҗҲеӨҡж–№еӣ зҙ жҲ‘们и®ӨдёәпјҢ10жңҲд»ҪжңҲеҶ…дә§еҢәзҺүзұід»·ж јйҷӨеұҖйғЁеёӮеңәжңүйҳ¶ж®өжҖ§зҹӯж—¶еӣһж¶ЁжңәдјҡеӨ–пјҢеӨ§еӨҡж•°ж—¶еҖҷеӨ§еӨҡж•°ең°еҢәеёӮеңәжҲҗдәӨд»·е°Ҷ继з»ӯз»ҙжҢҒеҒҸејұиө°еҠҝдёәдё»гҖҒ继з»ӯеә•йғЁеҢәй—ҙеҒҸејұйңҮиҚЎи°ғж•ҙзҡ„еҸҜиғҪжҖ§жӣҙеӨ§пјҢ10жңҲд»Ҫдә§еҢәзҺүзұіжңҲеәҰеқҮд»·зҺҜжҜ”е°Ҷ继з»ӯдёӢи·Ңдё”и·Ңе№…дҫқж—§жҳҺжҳҫеҒҸй«ҳзҡ„еҮ зҺҮдҫқж—§еҫҲй«ҳгҖӮ11жңҲд»ҪйҡҸзқҖ收еүІйҖҗжӯҘ收е°ҫеҮҸдә§йў„жңҹйҖҗжӯҘеқҗе®һеҸ еҠ иҝӣеҸЈзҺүзұіеҸҠжӣҝд»Јзү©иҝӣеҸЈж•°йҮҸжҳҺжҳҫдёӢйҷҚзҡ„еҠ жҢҒпјҢдә§еҢәзҺүзұід»·ж јжӯўи·ҢйҖӮеәҰеӣһж¶ЁеҮ зҺҮжңүжңӣйҖӮеәҰжҸҗй«ҳгҖӮй«ҳеәҰ关注收еүІжңҹеӨ©ж°”зҠ¶еҶөзҡ„еҪұе“ҚгҖӮпјҲжқҘжәҗпјҡдёӯеӣҪйҘІж–ҷиЎҢдёҡдҝЎжҒҜзҪ‘пјү

|

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң

еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң 11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё

11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ

з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ®

й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ® жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ—

жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ— еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ

еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ

ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең°

д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең° з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ

з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ д»ҺеўғеӨ–з»ҸйӘҢзңӢиӮЎеёӮе№іеҮҶ

д»ҺеўғеӨ–з»ҸйӘҢзңӢиӮЎеёӮе№іеҮҶ

еҸ‘иЎЁдәҺ 2024-10-8 15:49:19

еҸ‘иЎЁдәҺ 2024-10-8 15:49:19

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶өдёҺеӨ–延гҖҒжҪңеҠӣдёҺжҢ‘жҲҳе’ҢеҸ‘еұ•жҖқи·Ҝ

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶өдёҺеӨ–延гҖҒжҪңеҠӣдёҺжҢ‘жҲҳе’ҢеҸ‘еұ•жҖқи·Ҝ еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ

иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ

еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ