зҹідёҪзәў иҝҮеҺ»еҮ е№ҙжқҘпјҢеҚ°е°јеңЁз”ҹзү©жҹҙжІ№ж”ҝзӯ–дёҠеӨ§жӯҘиҝҲиҝӣпјҢеҸ–еҫ—дәҶз§ҜжһҒж•ҲжһңгҖӮ2018е№ҙB20зҡ„е…ЁйқўжҺЁе№ҝпјҢ2020е№ҙB30еҸҠ2023е№ҙB35зҡ„е®һж–ҪпјҢеқҮеёҰжқҘдәҶжҳҫи‘—зҡ„жЈ•жҰҲжІ№йңҖжұӮеўһйҮҸ并еҲәжҝҖжЈ•жҰҲжІ№д»·ж јдёҠиЎҢгҖӮз”ҹзү©жҹҙжІ№жҺәж··зҺҮзҡ„жҸҗй«ҳпјҢдёҚд»…еўһејәдәҶеҚ°е°јиғҪжәҗзҡ„зӢ¬з«ӢжҖ§пјҢиҝҳеҸҳзӣёж”ҜжҢҒдәҶжЈ•жҰҲжІ№иҝҷдёӘеҚ°е°је°ұдёҡдәәж•°дј—еӨҡзҡ„ж”Ҝжҹұдә§дёҡгҖӮдәәеҝғеҗ‘иғҢпјҢеҚ°е°јж”ҝеәңиҮӘ然зҹҘйҒ“иҜҘеҰӮдҪ•йҖүжӢ©пјҢдәҺжҳҜжҲ‘们зңӢеҲ°пјҢдёҚи®әжҳҜдҪҗ科ж”ҝеәңиҝҳжҳҜжҷ®жӢүеҚҡжІғж”ҝеәңпјҢеқҮеҜ№з»§з»ӯжҸҗй«ҳз”ҹзү©жҹҙжІ№жҺәж··зҺҮе…ҙи¶ЈзӣҺ然гҖӮ

еңЁж¬§зӣҹйӣ¶жҜҒжһ—ж–№жЎҲеҚіе°Ҷе®һж–ҪпјҢ欧жҙІжЈ•жҰҲжІ№йңҖжұӮйқўдёҙдёӢиЎҢзҡ„еҺӢеҠӣдёӢпјҢеҚ°е°јж”ҝеәңеңЁ2023е№ҙ8жңҲе…ЁйқўжҺЁиЎҢB35еҗҺеҜ№B40ж”ҝзӯ–и·ғи·ғж¬ІиҜ•гҖӮиҝҮеҺ»зҡ„еҮ дёӘжңҲйҮҢB40иў«ж•°еәҰжҸҗеҸҠпјҢз”ҡиҮіB50д№ҹејҖе§ӢиҗҪе…Ҙе…¬дј—и§ҶйҮҺгҖӮ10жңҲ22ж—ҘпјҢеҚ°е°јеҶңдёҡйғЁй•ҝйҮҚз”іе°Ҷд»ҺжҳҺе№ҙ1жңҲиө·е®һж–ҪB40з”ҹзү©жҹҙжІ№йЎ№зӣ®пјҢ并ејәи°ғдёәдәҶе®һж–ҪB50з”ҹзү©жҹҙжІ№йЎ№зӣ®пјҢж”ҝеәңи®ЎеҲ’е°ҶжҜҸе№ҙжҜӣжЈ•жҰҲжІ№еҮәеҸЈйҮҸеүҠеҮҸ530дёҮеҗЁпјҢд»Ҙж”ҜжҢҒжҖ»з»ҹе®һзҺ°иғҪжәҗиҮӘз»ҷиҮӘи¶ізҡ„йӣ„еҝғпјҢиҝҷдёәжң¬е°ұзҒ«зғӯзҡ„жЈ•жҰҲжІ№еёӮеңәеҶҚж·»дәҶдёҖжҠҠзҒ«гҖӮйӮЈд№ҲпјҢзӣ®еүҚеҚ°е°је®һж–ҪB40жҲ–B50зҡ„жқЎд»¶жҲҗзҶҹеҗ—пјҹжң¬ж–Үи®ЎеҲ’д»ҺжҠҖжңҜгҖҒдә§иғҪгҖҒиЎҘиҙҙдҝқйҡңзӯүи§’еәҰиҝӣиЎҢйҖҗдёҖеү–жһҗгҖӮ

дёҖгҖҒеҚ°е°јз”ҹзү©жҹҙжІ№дә§дёҡжҰӮеҶө

1гҖҒеҚ°е°јз”ҹзү©жҹҙжІ№дә§дёҡеҸ‘еұ•жҰӮеҶө

иҝҮеҺ»дәҢеҚҒе№ҙжқҘзҡ„еҚ°е°јз”ҹзү©жҹҙжІ№дә§дёҡеҸ‘еұ•еҸҜи°“жҳҜвҖңеұұйҮҚж°ҙеӨҚз–‘ж— и·ҜпјҢжҹіжҡ—иҠұжҳҺеҸҲдёҖжқ‘вҖқгҖӮ2014е№ҙд»ҘеүҚпјҢеҚ°е°јз”ҹзү©жҹҙжІ№PMEд»ҘеҮәеҸЈдёәдё»пјҢдё»иҰҒйқўеҗ‘欧жҙІеёӮеңәгҖӮ2013е№ҙ11жңҲпјҢ欧зӣҹеҜ№еҚ°е°јPMEејҖеҫҒеҸҚеҖҫй”Җе…ізЁҺпјҢиҝҷд»ӨеҚ°е°јPMEеҮәеҸЈй”җеҮҸгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢдёәж”ҜжҢҒеӣҪеҶ…з”ҹзү©жҹҙжІ№дә§дёҡеҸ‘еұ•пјҢеҚ°е°јж”ҝеәңеңЁ79/2014法规дёӯе°Ҷз”ҹзү©зҮғж–ҷйЎ№зӣ®еҲ—е…ҘеӣҪ家иғҪжәҗж”ҝзӯ–зҡ„е…ій”®з»„жҲҗйғЁеҲҶгҖӮдёҺжӯӨеҗҢж—¶пјҢйҖҡиҝҮ2017е№ҙ第22еҸ·жҖ»з»ҹд»ӨпјҢеҚ°е°јзЎ®з«ӢдәҶе…ЁеӣҪеҸҜеҶҚз”ҹиғҪжәҗиҰҶзӣ–зҺҮеңЁ2025е№ҙиҫҫеҲ°23%пјҢеңЁ2050е№ҙиҫҫеҲ°31%зҡ„зӣ®ж ҮпјҢеҲҶеҲ«еҜ№еә”139дәҝеҸҠ523дәҝеҚҮзҡ„з”ҹзү©зҮғж–ҷдҪҝз”ЁгҖӮиҖғиҷ‘еҲ°еҚ°е°јзҡ„иө„жәҗзҰҖиөӢйӣҶдёӯдәҺжЈ•жҰҲжІ№пјҢйЎ№зӣ®зҡ„йҮҚеҝғиў«ж”ҫеңЁз”ұжЈ•жҰҲжІ№з”ҹдә§зҡ„з”ҹзү©жҹҙжІ№дёҠгҖӮ

дёәзЎ®дҝқз”ҹзү©жҹҙжІ№йЎ№зӣ®иө„йҮ‘ж”ҜжҢҒзҡ„зЁіе®ҡжҖ§пјҢ2015е№ҙпјҢеҚ°е°јж”ҝеәңе°ҶиЎҘиҙҙд»ҺеӣҪ家预算改дёәBPDPKSз®ЎзҗҶеҹәйҮ‘пјҢйҖҡиҝҮеҫҒ收棕жҰҲжІ№дә§е“Ғзҡ„еҮәеҸЈдё“йЎ№зЁҺ收е…Ҙи®ҫз«ӢBPDPKSз®ЎзҗҶеҹәйҮ‘пјҢеҜ№жҺәж··е•Ҷз»ҷдәҲз”ҹзү©жҹҙжІ№дёҺзҹіеҢ–жҹҙжІ№зҡ„д»·е·®иЎҘиҙҙпјҢзЁіе®ҡзҡ„иө„йҮ‘ж”ҜжҢҒиҫғеҘҪең°дҝқйҡңдәҶеҗҺз»ӯеҚ°е°јеңЁжҸҗй«ҳз”ҹзү©жҹҙжІ№жҺәж··зҺҮдёҠзҡ„еӨ§жӯҘиҝҲиҝӣгҖӮ

2018е№ҙпјҢеҚ°е°јжҲҗеҠҹе°ҶB20и®ЎеҲ’еҗ‘е…ЁеӣҪйқһе…¬е…ұиҝҗиҫ“иЎҢдёҡжҺЁе№ҝгҖӮ2020е№ҙ1жңҲпјҢB30и®ЎеҲ’йЎәеҲ©е®һж–Ҫпјӣ2023е№ҙ2жңҲпјҢB35и®ЎеҲ’ејҖе§Ӣе®һж–Ҫ并дәҺеҗҢе№ҙ8жңҲеңЁе…ЁеӣҪжҺЁе№ҝпјҢиҝҷе·Іжҳҫи‘—еҝ«дәҺ2017е№ҙ第22еҸ·жҖ»з»ҹд»ӨеңЁ2025е№ҙе®һж–ҪB30зҡ„规еҲ’гҖӮиҖҢеңЁж¬§зӣҹйӣ¶жҜҒжһ—жі•жЎҲе°ҶдәҺ2025е№ҙеә•з”ҹж•Ҳзҡ„еҺӢеҠӣдёӢпјҢеҚ°е°јж”ҝеәңеҜ№з»§з»ӯжҸҗй«ҳеӣҪеҶ…з”ҹзү©жҹҙжІ№жҺәж··зҺҮд»Қжңүиҫғејәж„Ҹж„ҝгҖӮ

2гҖҒеҚ°е°јз”ҹзү©жҹҙжІ№дә§йңҖжғ…еҶө

еңЁе…ҲеҗҺ被欧жҙІеҸҠзҫҺеӣҪ вҖңеҸҢеҸҚвҖқеҗҺпјҢеҚ°е°јзҡ„з”ҹзү©жҹҙжІ№еҮәеҸЈж•ҙдҪ“йҷ·е…ҘдҪҺиҝ·пјҢзӣ®еүҚд»ҘеӣҪеҶ…жҺәж··дёәдё»пјҢеӣҪеҶ…жҺәж··еҚ дә§йҮҸзҡ„жҜ”йҮҚй«ҳиҫҫ95%д»ҘдёҠгҖӮеңЁе…ЁйқўжҺЁе№ҝB35зҡ„жҸҗжҢҜдёӢпјҢ2023е№ҙеҚ°е°јжҺәж··дәҶ1224дёҮеҚғеҚҮзҡ„з”ҹзү©жҹҙжІ№пјҢиҫғ2022е№ҙеўһеҠ 181дёҮеҚғеҚҮпјҢдҪҶжңӘиғҪе®ҢжҲҗжӯӨеүҚеҚ°е°јиғҪзҹҝйғЁеҲ¶е®ҡзҡ„1315дёҮеҚғеҚҮзҡ„жҺәж··зӣ®ж ҮгҖӮеҸ—еӣҪеҶ…жҺәж··йҮҸеўһй•ҝеёҰеҠЁпјҢ2023е№ҙеҚ°е°јз”ҹзү©жҹҙжІ№дә§йҮҸеўһиҮі1315дёҮеҚғеҚҮпјҢеҜ№еә”зҡ„жЈ•жҰҲжІ№жҠ•ж–ҷйңҖжұӮеңЁ1160дёҮеҗЁе·ҰеҸіпјҢеҗҢжҜ”еўһ156дёҮеҗЁгҖӮ

е…Ёйқўе®һж–ҪB35еҗҺпјҢеҚ°е°јиғҪзҹҝйғЁе°Ҷ2024е№ҙзҡ„з”ҹзү©жҹҙжІ№еҲҶй…ҚйҮҸжҸҗй«ҳиҮі1341дёҮеҚғеҚҮпјҢжңүжңӣеёҰжқҘеҚ°е°јжЈ•жҰҲжІ№йңҖжұӮеҸҠз”ҹжҹҙе·ҘеҺӮејҖжңәзҺҮзҡ„иҝӣдёҖжӯҘиө°еҚҮпјҢдҪҶеўһйҮҸжҳҺжҳҫж”ҫзј“гҖӮд»Һе®һйҷ…жү§иЎҢжғ…еҶөжқҘзңӢпјҢеҚ°е°ј2024е№ҙзҡ„з”ҹжҹҙжҺәж··зӣ®ж Үд»ҚеҸҜиғҪеғҸ2023е№ҙйӮЈиҲ¬е®ҢжҲҗдёҚдәҶгҖӮAPROBIж•°жҚ®жҳҫзӨәпјҢ2024е№ҙ1-8жңҲпјҢеҚ°е°јжҺәж··дәҶ853дёҮеҚғеҚҮзҡ„з”ҹзү©жҹҙжІ№пјҢд»…е®ҢжҲҗе…Ёе№ҙжҺәж··зӣ®ж Үзҡ„63.6%пјҢиҗҪеҗҺдәҺ64.9%зҡ„дә”е№ҙе№іеқҮжӯЈеёёжҺәж··иҝӣеәҰгҖӮеңЁ9жңҲд»ҘжқҘPOGOд»·е·®еӨ§е№…иө°жү©пјҢз”ҹзү©жҹҙжІ№жҺәж··еҲ©ж¶ҰеӨ§е№…жҒ¶еҢ–зҡ„жғ…еҶөдёӢпјҢеҚ°е°јеңЁеӣӣеӯЈеәҰи¶…йўқе®ҢжҲҗз”ҹзү©жҹҙжІ№жҺәж··зҡ„жҰӮзҺҮдёӢйҷҚпјҢиҝҷеҸҜиғҪеҜјиҮҙе…Ёе№ҙжҺәж··зӣ®ж ҮдёҚиғҪеҫҲеҘҪе®ҢжҲҗгҖӮ

USDAйў„и®ЎеҚ°е°ј2024е№ҙз”ҹзү©жҹҙжІ№дә§йҮҸд»…1300дёҮеҚғеҚҮпјҢе…¶дёӯеӣҪеҶ…жҺәж··1260дёҮеҚғеҚҮпјҢиҫғ1341дёҮеҚғеҚҮзҡ„жҺәж··зӣ®ж ҮеӯҳеңЁдёҖе®ҡе·®и·қгҖӮеңЁжӯӨйў„дј°дёӢпјҢ2024е№ҙеҚ°е°јз”ҹзү©жҹҙжІ№иЎҢдёҡзҡ„жЈ•жҰҲжІ№йңҖжұӮеўһйҮҸжҲ–дёҚеҲ°40дёҮеҗЁпјҢйҡҫд»ҘеҜ№жЈ•жҰҲжІ№йңҖжұӮеўһй•ҝеҪўжҲҗеӨӘејәжӢүеҠЁгҖӮеңЁж¬§зӣҹйӣ¶жҜҒжһ—жі•жЎҲжҪңеңЁйҷҚдҪҺе…¶еҗҺз»ӯжЈ•жҰҲжІ№иҝӣеҸЈзҡ„иғҢжҷҜдёӢпјҢжҺўзҙўеҰӮдҪ•з»§з»ӯеўһеҠ жЈ•жҰҲжІ№ж¶Ҳиҙ№пјҢжҲҗдёәеҚ°е°јж”ҝеәңзҡ„дёҖ件иҝ«еңЁзңүзқ«зҡ„дәӢжғ…пјҢиҖҢд»ҺиҝҮеҫҖз»ҸйӘҢжқҘзңӢпјҢ继з»ӯжҸҗй«ҳз”ҹжҹҙжҺәж··зҺҮж— з–‘иҙЎзҢ®дәҶе…¶дёӯдёҖз§Қж–№жЎҲгҖӮ

дәҢгҖҒеҚ°е°јз»§з»ӯжҸҗй«ҳз”ҹжҹҙжҺәж··зҺҮзҡ„еҸҜиЎҢжҖ§еҲҶжһҗ

1гҖҒйҒ“и·ҜжөӢиҜ•йҖҡиҝҮпјҢB40жҠҖжңҜдёҠеҸҜиЎҢ

2022е№ҙ11жңҲпјҢеҚ°е°јиғҪзҹҝйғЁйЎәеҲ©е®ҢжҲҗдәҶеңЁжҹҙжІ№еҸ‘еҠЁжңәиҪҰиҫҶдёӯдҪҝз”ЁB40зҮғж–ҷзҡ„йҒ“и·ҜжөӢиҜ•пјҢжөӢиҜ•еҢ…жӢ¬40%зҡ„FAMEе’Ң30%FAME+10%HDRDдёӨз§ҚзҮғж–ҷпјҢеңЁз»ҸиҝҮй•ҝиҫҫ5дёҮе…¬йҮҢзҡ„йҒ“и·ҜжөӢиҜ•еҗҺпјҢжөӢиҜ•иҪҰжІЎжңүеҸ‘зҺ°еҸ‘еҠЁжңәйғЁд»¶еҮәзҺ°зЈЁжҚҹпјҢеҸ‘еҠЁжңәйғЁд»¶зҡ„жөӢйҮҸз»“жһңд№ҹж•ҙдҪ“з¬ҰеҗҲеҲ¶йҖ е•ҶжңәеҷЁжүӢеҶҢ规е®ҡзҡ„жңҖеӨ§жһҒйҷҗи§„ж јгҖӮ2023е№ҙ7жңҲпјҢеҚ°е°јж”ҝеәңеҸ‘еёғеҜ№жңҖй«ҳ40%з”ҹжҹҙжҺәж··зҺҮзҡ„жҹҙжІ№еҸ‘еҠЁжңәж“ҚдҪңжҢҮеј•пјҢиҝҷж„Ҹе‘ізқҖеңЁжҠҖжңҜдёҠB40еңЁдәӨйҖҡйўҶеҹҹе·Із»Ҹе…·еӨҮдәҶйҡҸж—¶е®һж–Ҫзҡ„еҸҜиЎҢжҖ§гҖӮ

2024е№ҙпјҢйқһдәӨйҖҡйўҶеҹҹзҡ„B40жөӢиҜ•еңЁз»§з»ӯиҝӣиЎҢпјҢеҢ…жӢ¬зҒ«иҪҰгҖҒжө·дәӢгҖҒйҮҮзҹҝгҖҒеӣәе®ҡз”өеҠӣгҖҒеҶңдёҡжңәжў°еңЁеҶ…зҡ„B40жөӢиҜ•йҷҶз»ӯеұ•ејҖпјҢз»ҸиҝҮеҮ дёӘжңҲзҡ„жөӢиҜ•пјҢжөӢиҜ•з»“жһңжңүжңӣеңЁ2024е№ҙеә•е®ЈеёғгҖӮзӯүеҫ…е№ҙеә•е…¶д»–йўҶеҹҹзҡ„жөӢиҜ•е®ҢжҲҗпјҢиӢҘж— еӨӘеӨ§й—®йўҳпјҢB40иҗҪең°зҡ„жңҖеҗҺжҠҖжңҜй—®йўҳжңүжңӣиў«еҪ»еә•жү«жё…гҖӮ

иҷҪ然жұҪиҪҰиЎҢдёҡеҚҸдјҡиЎЁиҫҫдәҶеҜ№з»§з»ӯжҸҗй«ҳз”ҹжҹҙжҺәж··зҺҮеҸҜиғҪжңҖз»ҲеҜјиҮҙз»ҙжҠӨжҲҗжң¬еўһеҠ зҡ„жӢ…еҝ§вҖ”вҖ”30%еҸҠжӣҙй«ҳзҡ„з”ҹжҹҙжҺәж··зҺҮеҜ№еҸ‘еҠЁжңәеҪўжҲҗжҪңеңЁжҚҹ害并йҖ жҲҗзҮғж–ҷзҮғзғ§дёҚе……еҲҶпјҢеҸҜиғҪеўһеҠ зҮғж–ҷиҝҮж»ӨеҷЁжӣҙжҚўзҡ„йў‘зҺҮпјҢ并жҪңеңЁжҸҗй«ҳиҪҰиҫҶзҡ„зҮғж–ҷдҪҝз”ЁйҮҸ5%пјҢдҪҶйў„и®ЎеҚ°е°јжұҪиҪҰиЎҢдёҡд»Қе°ҶйҖӮеә”еҚ°е°јж”ҝеәңеҜ№з”ҹзү©жҹҙжІ№жҺәж··зҺҮзҡ„и°ғж•ҙпјҢйҖҡиҝҮеҖҹйүҙиҝҮеҫҖз»ҸйӘҢдҝ®ж”№еҸ‘еҠЁжңәзҡ„ж–№ејҸжқҘйҷҚдҪҺжӯӨзұ»йЈҺйҷ©зҡ„еҸ‘з”ҹгҖӮд»ҺжҠҖжңҜдёҠжқҘзңӢпјҢзӣ®еүҚеҚ°е°јж”ҝеәңжҺЁиЎҢB40зҡ„йҳ»зўҚе·Із»ҸжҜ”иҫғе°ҸгҖӮ

2гҖҒеҚ°е°јдә§иғҪи¶ід»Ҙж”Ҝж’‘з”ҹжҹҙжҺәж··зҺҮиҝӣдёҖжӯҘжҸҗй«ҳ

йҷӨдәҶжҠҖжңҜд№ӢеӨ–пјҢеҚ°е°јзҡ„з”ҹжҹҙдә§иғҪд№ҹжІЎжңүжҳҫзӨәеҮәеӨӘеӨ§й—®йўҳгҖӮеҚ°е°јзҡ„з”ҹзү©жҹҙжІ№е·ҘеҺӮдё»иҰҒеҲҶеёғеңЁеҜҶеёғжЈ•жҰҲжІ№з§ҚжӨҚеӣӯзҡ„иӢҸй—Ёзӯ”и…ҠгҖҒеҠ йҮҢжӣјдё№д»ҘеҸҠдәәеҸЈдј—еӨҡзҡ„зҲӘе“ҮеІӣпјҢдёҺз”ҹзү©жҹҙжІ№зҡ„дё»дә§й”ҖеҢәй«ҳеәҰйҮҚеҗҲгҖӮж №жҚ®APROBIж•°жҚ®пјҢ2022е№ҙжң«еҚ°е°јз”ҹзү©жҹҙжІ№дә§иғҪ1665.7дёҮеҚғеҚҮпјҢжӯӨеӨ–иҝҳжңүеңЁе»әдә§иғҪ391дёҮеҚғеҚҮпјҢе»әжҲҗеҗҺеҚ°е°јзҡ„з”ҹзү©жҹҙжІ№дә§иғҪжңүжңӣи¶…иҝҮ2000дёҮеҚғеҚҮгҖӮеңЁжңҖж–°зҡ„еҚ°е°јз”ҹзү©жҹҙжІ№е№ҙжҠҘдёӯпјҢUSDAзЎ®и®Ө2023е№ҙжң«еҚ°е°јз”ҹзү©жҹҙжІ№дә§иғҪе·ІиҫҫеҲ°1854.8дёҮеҚғеҚҮпјҢжҡ—зӨәжӯӨеүҚзҡ„еңЁе»әдә§иғҪе·ІеңЁйҷҶз»ӯжҠ•дә§дҪҶе°ҡжңӘжҠ•дә§е®Ңе…ЁгҖӮ

д»ҺеҪ“еүҚеҚ°е°јеӣҪеҶ…з”ҹзү©жҹҙжІ№жҺәж··жғ…еҶөжқҘзңӢпјҢB35еҜ№еә”зҡ„жҺәж··йҮҸйў„и®ЎеңЁ1260-1300дёҮеҚғеҚҮпјҢжҺәж··зҺҮд»Һ35%еҲ°40%зҡ„жҸҗеҚҮжңүжңӣд»ӨжҺәж··йҮҸеўһиҮі1450-1500дёҮеҚғеҚҮпјҢиҖҢ50%зҡ„жҺәж··зҺҮеҲҷеҜ№еә”1800-1850дёҮеҚғеҚҮзҡ„жҺәж··йҮҸгҖӮеҜ№жҜ”еҪ“еүҚи¶…иҝҮ1850дёҮеҚғеҚҮдё”жңӘжқҘиҝҳе°ҶиҝӣдёҖжӯҘжү©еј зҡ„дә§иғҪпјҢдә§иғҪдјјд№ҺдёҚеӨӘиғҪжҲҗдёәеҚ°е°јз»§з»ӯжҸҗй«ҳз”ҹжҹҙжҺәж··зҺҮзҡ„еҲ¶зәҰгҖӮ

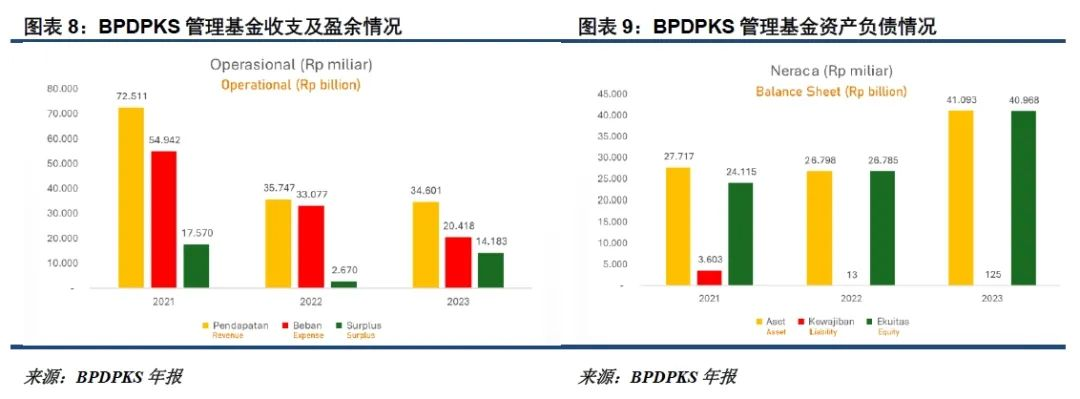

3гҖҒBPDPKSз®ЎзҗҶеҹәйҮ‘йқўдёҙиө„йҮ‘еҶҚеәҰжһҜз«ӯзҡ„йЈҺйҷ©

йӮЈд№ҲпјҢBPDPKSз®ЎзҗҶеҹәйҮ‘зҡ„иө„йҮ‘еҸҜжҢҒз»ӯжҖ§дјҡжҲҗдёәеҚ°е°јжҸҗй«ҳз”ҹжҹҙжҺәж··зҺҮзҡ„еҲ¶зәҰеҗ—пјҹиҖғиҷ‘еҲ°еҪ“еүҚжІ№д»·дҪҺиҝ·пјҢжЈ•жҰҲжІ№дёҺжҹҙжІ№зҡ„д»·е·®еҚҮиҮіеҺҶеҸІжҖ§й«ҳдҪҚеҢәй—ҙпјҢеңЁз”ҹзү©жҹҙжІ№иЎҘиҙҙеҚ•д»·й«ҳдјҒзҡ„жғ…еҶөдёӢпјҢз”ҹжҹҙжҺәж··йҮҸеҚіиЎҘиҙҙ规模зҡ„еўһй•ҝе°Ҷд»ӨBPDPKSз®ЎзҗҶеҹәйҮ‘зҡ„иө„йҮ‘жөҒеҮәйҖҹеәҰеҠ еҝ«гҖӮдёҺжӯӨеҗҢж—¶пјҢеҚ°е°ј9жңҲж–°дҝ®и®ўзҡ„еҮәеҸЈдё“йЎ№зЁҺеӨ§е№…йҷҚдҪҺдәҶжЈ•жҰҲжІ№жҜӣжІ№еҸҠзІҫзӮјжІ№дә§е“Ғзҡ„еҫҒ收ж ҮеҮҶпјҢеңЁеӣҪеҶ…з”ҹжҹҙжҺәж··йҮҸжҸҗй«ҳеҸҜиғҪеҜјиҮҙеҮәеҸЈиҗҺзј©зҡ„жғ…еҶөдёӢпјҢBPDPKSз®ЎзҗҶеҹәйҮ‘зҡ„收е…Ҙдјјд№Һд№ҹжңүиҗҺзј©зҡ„еҖҫеҗ‘пјҢиҝҷдјҡдёҚдјҡеҜјиҮҙжңӘжқҘзҡ„BPDPKSз®ЎзҗҶеҹәйҮ‘иө„йҮ‘жһҜз«ӯиҝӣиҖҢеҪұе“ҚеҚ°е°јз”ҹжҹҙжҺәж··ж”ҝзӯ–жү§иЎҢзҡ„зЁіе®ҡжҖ§пјҹ

ж №жҚ®BPDPKS 2023е№ҙе№ҙжҠҘпјҢеҚ°е°ј2023е№ҙйҖҡиҝҮжЈ•жҰҲжІ№дә§е“ҒеҮәеҸЈдё“йЎ№зЁҺеҫҒ收зӯүж–№ејҸиҺ·еҫ—зҡ„иө„йҮ‘иҫҫ345660дәҝеҚ°е°јеҚўжҜ”пјҢдҪҶеӣ дёӢеҚҠе№ҙз”ҹжҹҙдёҺжҹҙжІ№д»·е·®жңүеҲ©пјҢз”ҹзү©жҹҙжІ№жүҖйңҖеҸ‘ж”ҫзҡ„иЎҘиҙҙиҫғе°‘пјҢеҢ…жӢ¬з”ҹзү©жҹҙжІ№иЎҘиҙҙгҖҒжІ№жЈ•йҮҚжӨҚгҖҒз ”з©¶дёҺеҸ‘еұ•зӯүж–№йқўзҡ„ж”ҜеҮәд»…208480дәҝеҚ°е°јеҚўжҜ”пјҢиҝҷд»Ө2023е№ҙжң«зҡ„BPDPKSз®ЎзҗҶеҹәйҮ‘еҮҖиө„дә§з»§з»ӯеўһй•ҝиҮі409680дәҝеҚ°е°јеҚўжҜ”гҖӮжҢүе№ҙжң«жұҮзҺҮжҚўз®—пјҢ2023е№ҙжң«BPDPKSз®ЎзҗҶеҹәйҮ‘еҮҖиө„дә§зҫҺе…ғзәҰ26.6дәҝпјҢеҶҚеәҰжқҘеҲ°дёҖдёӘиҫғдёәе……зӣҲзҡ„ж°ҙе№ігҖӮ

2024е№ҙд»ҘжқҘпјҢеҚ°е°јзҡ„з”ҹзү©жҹҙжІ№дёҺжҹҙжІ№HIPд»·е·®жҢҒз»ӯдёәжӯЈпјҢBPDPKSз®ЎзҗҶеҹәйҮ‘еҜ№з”ҹзү©жҹҙжІ№жҺәж··зҡ„иЎҘиҙҙжҢҒз»ӯеӨ„дәҺеҸ‘ж”ҫдёӯпјҢдҪҶеӣ еҮәеҸЈдё“йЎ№зЁҺе°ҡиғҪиҰҶзӣ–пјҢBPDPKSз®ЎзҗҶеҹәйҮ‘дҪҷйўқд»ҚеӨ„дәҺеўһй•ҝдёӯгҖӮ然иҖҢпјҢйҡҸзқҖ8жңҲеә•жЈ•жҰҲжІ№и§Ұеә•еҸҚ弹并еҠ йҖҹдёҠж¶ЁпјҢе…¶дёҺжҹҙжІ№д№Ӣй—ҙзҡ„д»·е·®еҮәзҺ°жҳҫи‘—иө°жү©пјҢиҝҷд»ӨеҚ°е°јзҡ„з”ҹзү©жҹҙжІ№дёҺжҹҙжІ№HIPд»·е·®зӣёеә”жү©еӨ§пјҢиҝӣиҖҢеӨ§е№…жҸҗеҚҮдәҶз”ҹзү©жҹҙжІ№жҺәж··жүҖйңҖиЎҘиҙҙзҡ„еҚ•д»·пјҢиҝҷд»ӨBPDPKSз®ЎзҗҶеҹәйҮ‘зҡ„иө„йҮ‘ејҖе§ӢеҠ йҖҹжөҒеҮәгҖӮ

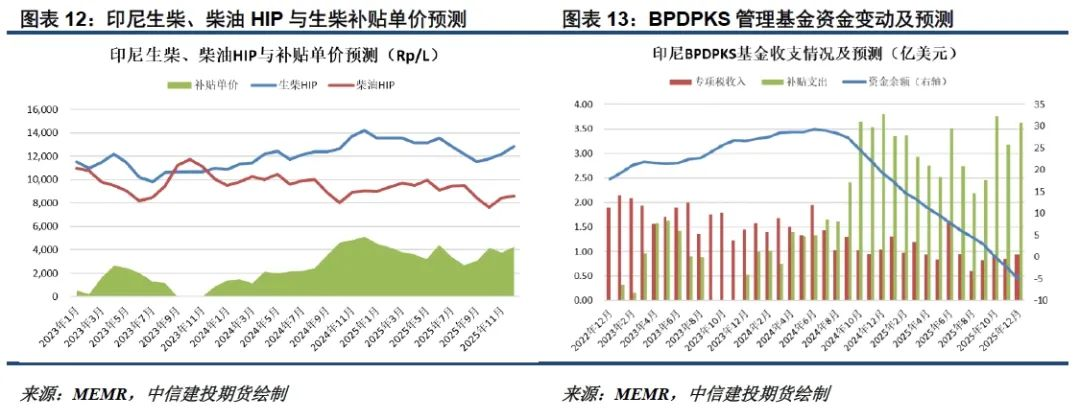

еңЁеҪ“еүҚдё»жөҒжңәжһ„并дёҚзңӢеҘҪ2025е№ҙеҺҹжІ№д»·ж јпјҢи®Өдёәе…¶д»·ж јйҮҚеҝғжңүжңӣиҫғд»Ҡе№ҙжңүжүҖдёӢ移пјҢдё”еҚ°е°јжҺЁиЎҢB40е°ҶиҝӣдёҖжӯҘзҙ§зј©жЈ•жҰҲжІ№дҫӣеә”并жҠ¬еҚҮе…¶д»·ж јйҮҚеҝғзҡ„жғ…еҶөдёӢпјҢжҲ‘们预计2025е№ҙеҚ°е°јзҡ„з”ҹзү©жҹҙжІ№HIPдёҺжҹҙжІ№HIPд»·е·®жңүжңӣдҝқжҢҒй«ҳдҪҚгҖӮеҸ еҠ жҺЁиЎҢB40еј•иҮҙзҡ„з”ҹжҹҙиЎҘиҙҙж•°йҮҸеўһй•ҝпјҢиҝҷйў„и®Ўе°Ҷд»ӨBPDPKSз®ЎзҗҶеҹәйҮ‘зҡ„иө„йҮ‘继з»ӯеҠ йҖҹжөҒеҮәгҖӮ

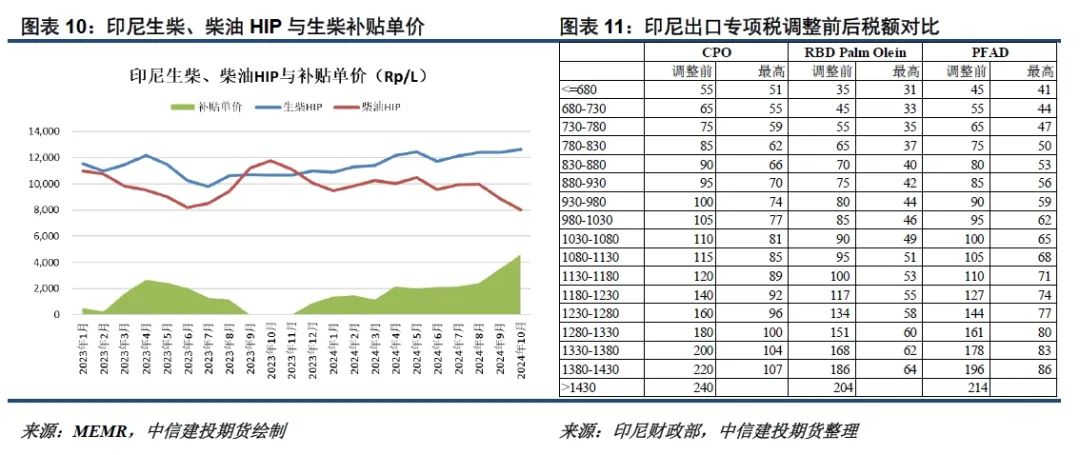

然иҖҢпјҢ BPDPKSз®ЎзҗҶеҹәйҮ‘зҡ„收е…Ҙеўһй•ҝеҚҙжҳҫзӨәеҮәд№ҸеҠӣзҡ„иҝ№иұЎгҖӮеҚ°е°јеңЁ9жңҲи°ғж•ҙдәҶжЈ•жҰҲжІ№дә§е“Ғзҡ„еҮәеҸЈдё“йЎ№зЁҺпјҢе°ҶжҜӣжЈ•жҰҲжІ№зҡ„еҮәеҸЈдё“йЎ№зЁҺи°ғж•ҙдёәCPOеҸӮиҖғд»·зҡ„7.5%пјҢзІҫзӮјжЈ•жҰҲжІ№и°ғж•ҙдёәCPOеҸӮиҖғд»·зҡ„4.5%пјҢPFADи°ғж•ҙдёәCPOеҸӮиҖғд»·зҡ„6%пјҢиҝҷеёҰжқҘеҮәеҸЈдё“йЎ№зЁҺеҫҒ收ж ҮеҮҶзҡ„ж•ҙдҪ“и°ғйҷҚпјҢйў„и®Ўе°ҶеҜјиҮҙBPDPKSз®ЎзҗҶеҹәйҮ‘ж•ҙдҪ“收е…ҘдёӢйҷҚгҖӮ

д»ҺеҚ°е°јзҡ„дё»иҰҒжЈ•жҰҲжІ№дә§е“ҒеҮәеҸЈз»“жһ„жқҘзңӢпјҢ2023е№ҙеҚ°е°јCPOеҮәеҸЈ330дёҮеҗЁпјҢPPOеҮәеҸЈ2272дёҮеҗЁпјҢе·ҘжЈ•еҮәеҸЈ464дёҮеҗЁпјҢPFADеҮәеҸЈ330дёҮеҗЁпјҢPOMEеҮәеҸЈ180дёҮеҗЁгҖӮе°Ҫз®ЎPOMEзҡ„еҮәеҸЈдё“йЎ№зЁҺз”ұжӯӨеүҚеӣәе®ҡзҡ„5зҫҺе…ғ/еҗЁжҸҗй«ҳиҮіCPOеҸӮиҖғд»·зҡ„7.5%пјҢдҪҶ180-200дёҮеҗЁзҡ„е№ҙеҮәеҸЈйҮҸеёҰжқҘзҡ„收е…ҘеўһйҮҸд»…1дәҝеӨҡзҫҺйҮ‘пјҢйҡҫд»ҘиҰҶзӣ–е…¶д»–еӨ§йғЁеҲҶжЈ•жҰҲжІ№дә§е“ҒеҮәеҸЈдё“йЎ№зЁҺ收е…Ҙзҡ„дёӢж»‘пјҢдё”POMEеҮәеҸЈдё“йЎ№зЁҺжҸҗй«ҳеҸҜиғҪеүҠеҮҸе…¶еҮәеҸЈи§„жЁЎгҖӮиӢҘеҶҚиҖғиҷ‘еҚ°е°јз”ҹжҹҙжҠ•ж–ҷеўһй•ҝе°ҶжҢӨеҚ е…¶жЈ•жҰҲжІ№дә§е“ҒеҮәеҸЈжҪңеҠӣпјҢBPDPKSз®ЎзҗҶеҹәйҮ‘зҡ„收е…ҘдёӢйҷҚеҖҫеҗ‘иҫғдёәжҳҺзЎ®гҖӮ

еҹәдәҺд»ҘдёҠйҖ»иҫ‘пјҢжҲ‘们预计иӢҘеҚ°е°јеңЁ2025е№ҙе®һж–ҪB40пјҢBPDPKSз®ЎзҗҶеҹәйҮ‘зҡ„иө„йҮ‘еңЁжҳҺе№ҙеӣӣеӯЈеәҰеҸҜиғҪйқўдёҙжһҜз«ӯйЈҺйҷ©гҖӮжӯӨзұ»дәӢ件еңЁеҺҶеҸІдёҠ并йқһжІЎжңүеҸ‘з”ҹиҝҮпјҢеңЁ2020е№ҙеҚ°е°јеҲҡеҲҡжҺЁиЎҢB30ж—¶пјҢз”ҹжҹҙиЎҘиҙҙеҚ•д»·дёҺиЎҘиҙҙйҮҸйҪҗеўһе°ұжӣҫд»Өе№ҙдёӯзҡ„BPDPKSз®ЎзҗҶеҹәйҮ‘йҷ·е…ҘдәҸз©әпјҢжңҖз»ҲдёҚеҫ—дёҚйҖҡиҝҮиҙўж”ҝзҡ„йўқеӨ–ж•‘жөҺжүҚеәҰиҝҮйҡҫе…ігҖӮдёәдәҶдҝқйҡңB30йЎәеҲ©жү§иЎҢпјҢеҚ°е°јзҡ„жЈ•жҰҲжІ№еҮәеҸЈдё“йЎ№зЁҺеңЁ2020е№ҙ12жңҲдҪңдәҶеӨ§е№…дёҠи°ғпјҢд»ҘйҖӮеә”еӨ§е№…еўһй•ҝзҡ„з”ҹжҹҙиЎҘиҙҙйңҖжұӮгҖӮеңЁеҪ“еүҚжЈ•жҰҲжІ№дёҺжҹҙжІ№д»·е·®е·ЁеӨ§пјҢе•ҶдёҡжҺәж··еҲ©ж¶ҰеӨ§е№…дәҸжҚҹпјҢдё”жІЎиғҪзңӢеҲ°еҫҲеҘҪзј“и§Јиҝ№иұЎзҡ„жғ…еҶөдёӢпјҢиӢҘеҚ°е°јж”ҝеәңеҶіж„ҸеңЁ2025е№ҙжҺЁиЎҢB40并еқҡеҶіжү§иЎҢпјҢйӮЈд№ҲеҚ°е°јеҮәеҸЈдё“йЎ№зЁҺдёҠи°ғзҡ„еҺӢеҠӣе°Ҷжҳҫи‘—еўһй•ҝпјҢиҝҷжҲ–з»ҷеҚ°е°јеӣӣеӯЈеәҰзҡ„жЈ•жҰҲжІ№еҮәеҸЈеёҰжқҘдёҚзЎ®е®ҡжҖ§гҖӮ

д»Һй•ҝиҝңжқҘзңӢпјҢеҚ°е°јйҖҡиҝҮеҫҒ收棕жҰҲжІ№дә§е“Ғдё“йЎ№зЁҺ并е°Ҷе…¶з”ЁдәҺеӣҪеҶ…з”ҹзү©жҹҙжІ№иЎҘиҙҙпјҢе…¶жң¬иҙЁжҳҜиҰҒи®©дёӢжёёзҡ„ж¶Ҳиҙ№иҖ…дёәе…¶з”ҹжҹҙж”ҝзӯ–д№°еҚ•гҖӮ然иҖҢпјҢе°ҶзЁҺ收иҪ¬е«ҒдәҺдёӢжёёзҡ„дәӢжғ…еҫҖеҫҖеҸ‘з”ҹдәҺеҚ–ж–№еёӮеңәпјҢдёҖж—ҰжЈ•жҰҲжІ№жҖ§д»·жҜ”жҢҒз»ӯеҒҸе·®еҜјиҮҙе…ЁзҗғйңҖжұӮеӨ§е№…дёӢиЎҢпјҢеҚ°е°јзҡ„з”ҹзү©жҹҙжІ№дә§дёҡеҸ‘еұ•дҫҝдјҡйҷ·е…Ҙж— дәәд№°еҚ•зҡ„еӣ°еўғгҖӮжӯӨеӨ–пјҢеңЁеҚ°е°јжЈ•жҰҲжІ№еӨ§еўһдә§е‘Ёжңҹиҝӣе…Ҙе°ҫеЈ°пјҢе№ҙеәҰдә§йҮҸеўһй•ҝж”ҫзј“зҡ„иғҢжҷҜдёӢпјҢз”ҹзү©жҹҙжІ№е·ҘеҺӮдёҺеҮәеҸЈе•Ҷе…ұеҗҢдәүеӨәжЈ•жҰҲжІ№дҫӣеә”пјҢеҸҜиғҪд№ҹе°Ҷд»ӨеҚ°е°јжңҖз»Ҳйҷ·е…ҘеҸ‘еұ•з”ҹжҹҙиҝҳжҳҜдҝқйҡңеҮәеҸЈзҡ„дәҢйҖүдёҖеӣ°еўғпјҢеҺҹж–ҷзәҰжқҹжңҖз»Ҳд№ҹеҸҜиғҪеҜ№еҚ°е°јз”ҹзү©жҹҙжІ№дә§дёҡзҡ„еҸ‘еұ•еҪўжҲҗжЎҺжўҸгҖӮ

жҖ»з»“жқҘзңӢпјҢеҪ“еүҚзҡ„жҠҖжңҜеҸҠдә§иғҪеҜ№еҚ°е°јз»§з»ӯжҸҗй«ҳз”ҹзү©жҹҙжІ№жҺәж··зҺҮ并没жңүд»Җд№Ҳйҳ»зўҚпјҢдҪҶBPDPKSз®ЎзҗҶеҹәйҮ‘зҡ„иө„йҮ‘дҝқйҡңдёҚеӨҹе……еҲҶпјҢиӢҘеҚ°е°јж”ҝеәңеҶіж„ҸеңЁ2025е№ҙжҺЁиЎҢB40并еқҡеҶіжү§иЎҢпјҢйӮЈд№ҲеҚ°е°јеҮәеҸЈдё“йЎ№зЁҺдёҠи°ғзҡ„еҺӢеҠӣе°Ҷжҳҫи‘—еўһй•ҝпјҢиҝҷеҸҜиғҪз»ҷеҚ°е°јжҳҺе№ҙеӣӣеӯЈеәҰзҡ„жЈ•жҰҲжІ№еҮәеҸЈеёҰжқҘдёҚзЎ®е®ҡжҖ§гҖӮиҷҪ然д»Һзӣ®еүҚзҡ„жІ№д»·жқҘзңӢпјҢеҚ°е°јжҺЁиЎҢB40зҡ„з»ҸжөҺжҖ§иҫғе·®пјҢдјјд№ҺжңүдәӣжІЎдәӢжүҫдәӢж— дәӢз”ҹйқһпјҢдҪҶеңЁж¬§зӣҹй—ҙжҺҘеҲ©з”Ёеңҹең°еҸҳеҢ–еҸҠйӣ¶жҜҒжһ—жі•жЎҲеқҮдёҚеҲ©дәҺжЈ•жҰҲжІ№йңҖжұӮеўһй•ҝзҡ„иғҢжҷҜдёӢпјҢеҚ°е°јж”ҝеәңиҜ•еӣҫеҜ»жұӮеӣҪеҶ…жЈ•жҰҲжІ№йңҖжұӮзҡ„иҝӣдёҖжӯҘжҸҗй«ҳдјјд№Һд№ҹеҸҜд»ҘзҗҶи§ЈгҖӮеҸӘжҳҜпјҢжңҖз»Ҳзҡ„д№°еҚ•дәәеҸҲе°ҶжҳҜжҲ‘们еҗ—пјҹпјҲжқҘжәҗпјҡдёӯдҝЎе»әжҠ•жңҹиҙ§пјү

|

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң

еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң 11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё

11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ

з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ®

й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ® жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ—

жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ— еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ

еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ

ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең°

д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең° з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ

з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ д»ҺеўғеӨ–з»ҸйӘҢзңӢиӮЎеёӮе№іеҮҶ

д»ҺеўғеӨ–з»ҸйӘҢзңӢиӮЎеёӮе№іеҮҶ

еҸ‘иЎЁдәҺ 2024-11-5 10:05:24

еҸ‘иЎЁдәҺ 2024-11-5 10:05:24

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶өдёҺеӨ–延гҖҒжҪңеҠӣдёҺжҢ‘жҲҳе’ҢеҸ‘еұ•жҖқи·Ҝ

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶өдёҺеӨ–延гҖҒжҪңеҠӣдёҺжҢ‘жҲҳе’ҢеҸ‘еұ•жҖқи·Ҝ еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ

иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ

еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ