马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

зҫҺеӣҪвҖңзҰҒжЈүд»ӨвҖқеҜ№ж–°з–ҶжЈүйңҖжұӮеҪұе“Қжңүйҷҗ

9жңҲ7ж—ҘпјҢгҖҠзәҪзәҰж—¶жҠҘгҖӢжҠҘйҒ“пјҢдёүдҪҚзҹҘжғ…дәәеЈ«йҖҸйңІпјҢзү№жң—жҷ®ж”ҝеәңжӯЈеңЁиҖғиҷ‘дёҖйЎ№зҰҒд»ӨпјҢзҰҒжӯўз”ұдёӯеӣҪж–°з–Ҷең°еҢәзҡ„жЈүиҠұеҲ¶жҲҗзҡ„йғЁеҲҶжҲ–е…ЁйғЁдә§е“ҒпјҢжҪңеңЁзҰҒд»ӨеҸҜиғҪжңҖж—©дәҺ9жңҲ8ж—ҘеҸ‘еёғгҖӮ

9жңҲ14ж—ҘпјҢзҫҺеӣҪжө·е…ідёҺиҫ№еўғдҝқжҠӨеұҖеңЁе®ҳзҪ‘еҸ‘еёғеЈ°жҳҺпјҢзҰҒжӯўд»Һ6家дёӯеӣҪдјҒдёҡжҲ–жңәжһ„иҝӣеҸЈжЈүиҠұгҖҒжңҚиЈ…гҖҒзңҹеҸ‘еҲ¶е“ҒгҖҒи®Ўз®—жңәйӣ¶д»¶д»ҘеҸҠе…¶д»–е•Ҷе“ҒгҖӮжңүж¶ҲжҒҜз§°пјҢзү№жң—жҷ®ж”ҝеәңжҗҒзҪ®дәҶеҜ№жқҘиҮӘдёӯеӣҪж–°з–Ҷең°еҢәзҡ„жЈүиҠұе’ҢиҘҝзәўжҹҝдә§е“Ғзҡ„е№ҝжіӣиҝӣеҸЈзҰҒд»ӨгҖӮ

зҫҺеӣҪж”ҝеәңжҡӮж—¶ж’Өй”ҖеҜ№дёӯеӣҪж–°з–Ҷең°еҢәзҡ„жЈүиҠұгҖҒиҘҝзәўжҹҝдә§е“Ғзҡ„е…ЁйқўзҰҒд»ӨпјҢжңүеҠ©дәҺеёӮеңәжғ…з»ӘеҘҪиҪ¬пјҢзӣҳйқўеӣһеҚҮдёҠиЎҢгҖӮдҪҶе®һйҷ…дёҠпјҢиӢҘзҫҺеӣҪж”ҝеәңе…ЁйқўеҜ№ж–°з–ҶжЈүдә§е“Ғе®һиЎҢзҰҒд»ӨпјҢжғ…з»ӘдёҠд№ҹдёҚеҝ…иҝҮдәҺжӮІи§ӮпјҢеҜ№ж–°з–ҶжЈүзҡ„йңҖжұӮеҪұе“Қд№ҹ并没жңүйӮЈд№ҲеӨ§гҖӮ

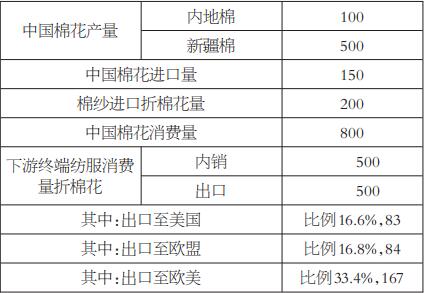

ж–°з–ҶжЈүжҳҜжҲ‘еӣҪжЈүиҠұдҫӣеә”дё»еҠӣеҶӣпјҢдҪҶз”ЁдәҺдёӢжёёз»Ҳз«ҜзәәжңҚж¶Ҳиҙ№зҡ„жЈүиҠұеҺҹж–ҷйҷӨдәҶж–°з–ҶжЈүиҝҳжңүеҶ…ең°жЈүгҖҒиҝӣеҸЈжЈүд»ҘеҸҠиҝӣеҸЈжЈүзәұгҖӮдёӢиЎЁеӨ§иҮҙдј°з®—дәҶжҜҸдёӘзҺҜиҠӮзҡ„жЈүиҠұж•°йҮҸпјҢиӢҘзәәжңҚдә§е“ҒжҢүз…§1вҲ¶1зҡ„жҜ”дҫӢиҝӣиЎҢеҶ…й”Җе’ҢеҮәеҸЈзҡ„еҲҶй…ҚпјҢе…¶дёӯпјҢзҫҺеӣҪе’Ң欧зӣҹзҡ„еҮәеҸЈжҜ”дҫӢеҲҶеҲ«еӨ§зәҰеҚ дёӯеӣҪзәәжңҚеҮәеҸЈзҡ„16.6%е’Ң16.8%пјҢжҠҳз®—жҲҗжЈүиҠұзҡ„ж•°йҮҸеҲҶеҲ«дёә80дёҮеҗЁпјҢзӣёеҜ№дәҺ500дёҮеҗЁзҡ„ж–°з–ҶжЈүдә§йҮҸжқҘиҜҙжҳҜжҜ”иҫғе°Ҹзҡ„гҖӮиҜҘиЎЁжҳҜеӨ§иҮҙдј°з®—пјҢдёӯеӣҪеҜ№зҫҺеӣҪзәәжңҚеҮәеҸЈжҜ”дҫӢ=дёӯеӣҪеҜ№зҫҺеӣҪзәәз»Үе“ҒжңҚиЈ…еҮәеҸЈйҮ‘йўқ/дёӯеӣҪзәәз»Үе“ҒжңҚиЈ…еҮәеҸЈйҮ‘йўқпјҢжІЎжңүз»ҶеҲҶеҗ«жЈүзұ»зәәжңҚдә§е“Ғзҡ„еҚ жҜ”гҖӮ

иЎЁдёәжЈүиҠұеҮәеҸЈеҚ жҜ”зҡ„жөӢз®—пјҲеҚ•дҪҚпјҡдёҮеҗЁпјү

зҫҺеӣҪж”ҝеәңеҜ№ж–°з–ҶжЈүзҡ„зҰҒд»Өдә§з”ҹзҡ„еҪұе“ҚжӣҙеӨҡжҳҜеёӮеңәзҡ„жғ…з»ӘеҪұе“ҚпјҢеҰӮжһңзҫҺеӣҪж”ҝеәңдёҚжҡӮж—¶ж’Өй”ҖеҜ№ж–°з–ҶжЈүиҠұзҡ„е…ЁйқўиҝӣеҸЈзҰҒд»ӨпјҢдёӯеӣҪж–№йқўдёҚжҺ’йҷӨдјҡеҒҡеҮәеҸҚеҲ¶жҺӘж–ҪпјҢиӢҘеҰӮжӯӨпјҢжңӘжқҘдёӯзҫҺиҙёжҳ“д№ҹе°ҶеӯҳеңЁеҸҳж•°гҖӮ

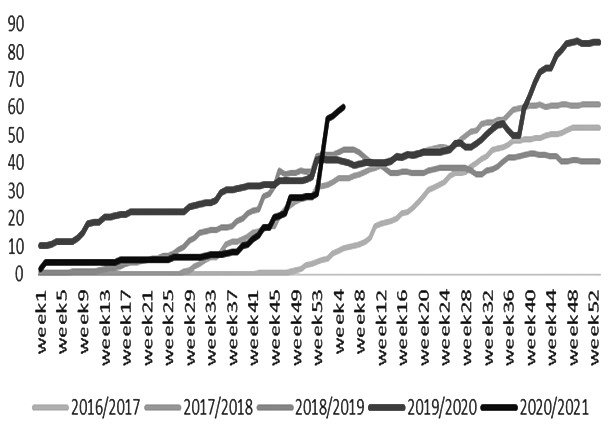

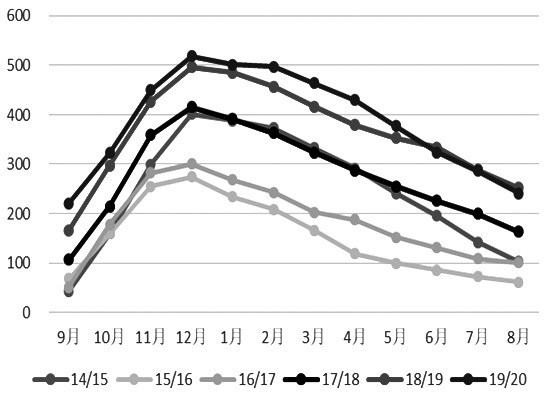

еӣҫдёәдёӯеӣҪеҗ‘зҫҺеӣҪеҮәеҸЈжЈүиҠұе‘ЁзӯҫзәҰйҮҸпјҲеҚ•дҪҚпјҡдёҮеҗЁпјү

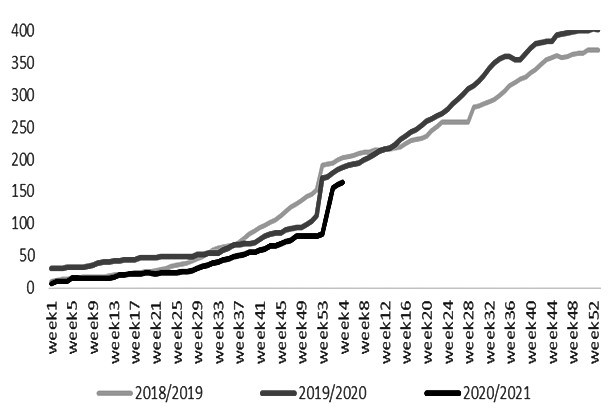

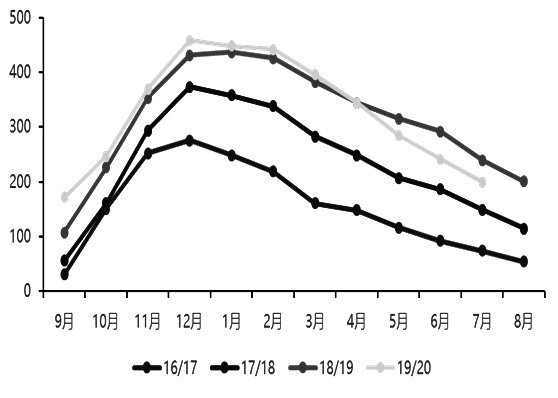

еӣҫдёәзҫҺжЈүеҜ№еӨ–зҙҜи®ЎзӯҫзәҰйҮҸпјҲеҚ•дҪҚпјҡдёҮеҗЁпјү

2019/2020е№ҙеәҰпјҢйҡҸзқҖдёӯзҫҺ第дёҖйҳ¶ж®өе…ізЁҺеҚҸи®®зҡ„иҫҫжҲҗпјҢдёӯеӣҪеҜ№зҫҺеӣҪжЈүиҠұдҝқжҢҒиҫғй«ҳзҡ„иҙӯд№°йҮҸгҖӮ2019/2020е№ҙеәҰпјҢдёӯеӣҪеҜ№зҫҺжЈүзҙҜи®ЎзӯҫзәҰйҮҸеҗҢжҜ”еўһеҠ дёҖеҖҚд»ҘдёҠпјҢдёӯеӣҪејәеҠІзҡ„иҙӯд№°йңҖжұӮд№ҹеҜ№ICEжЈүд»·дёҠж¶ЁеҪўжҲҗеҠ©еҠӣпјҢ2020/2021е№ҙеәҰйңҖ继з»ӯе…іжіЁдёӯзҫҺиҙёжҳ“е…ізі»д»ҘеҸҠдёӯеӣҪеҜ№зҫҺжЈүиҙӯд№°жғ…еҶөгҖӮ

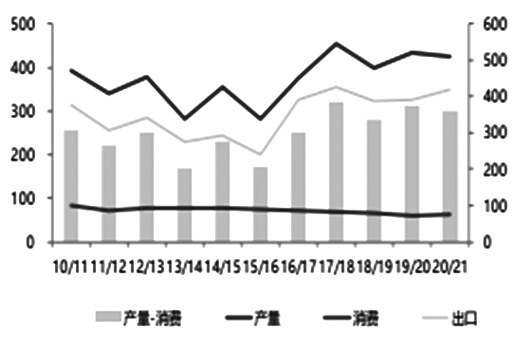

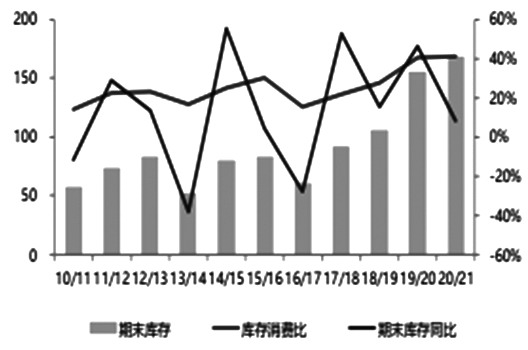

еӣҫдёәзҫҺеӣҪжЈүиҠұдә§йҮҸгҖҒж¶Ҳиҙ№гҖҒеҮәеҸЈжғ…еҶөпјҲеҚ•дҪҚпјҡдёҮеҗЁпјү

еӣҫдёәзҫҺеӣҪжЈүиҠұжңҹжң«еә“еӯҳпјҲеҚ•дҪҚпјҡдёҮеҗЁпјүеҸҠеә“еӯҳж¶Ҳиҙ№жҜ”пјҲеҚ•дҪҚпјҡ%пјү

9жңҲUSDAжҠҘе‘ҠдёӢи°ғе…ЁзҗғжЈүиҠұжңҹжң«еә“еӯҳ

9жңҲ11ж—ҘпјҢUSDAе…¬еёғжңҖж–°зҡ„жЈүиҠұдҫӣйңҖжҠҘе‘ҠпјҢе…¶е°Ҷе…ЁзҗғжЈүиҠұ2020/2021е№ҙеәҰзҡ„жңҹеҲқеә“еӯҳдёӢи°ғ24дёҮеҗЁпјҢжңҹжң«еә“еӯҳд№ҹзӣёеә”дёӢи°ғ23дёҮеҗЁпјҢеҲ©еӨҡжЈүд»·гҖӮ2020/2021е№ҙеәҰпјҢж №жҚ®USDAзҡ„йў„дј°пјҢе…ЁзҗғжЈүиҠұдә§йҮҸеҗҢжҜ”еҮҸе°‘104дёҮеҗЁпјҢж¶Ҳиҙ№еӣһеҚҮ230дёҮеҗЁпјҢдҪҶдҫқж—§жҳҜдҫӣеӨ§дәҺйңҖзҡ„ж јеұҖпјҢжңҹжң«еә“еӯҳиҝӣдёҖжӯҘз§ҜзҙҜпјҢеҺӢеҠӣеўһеӨ§пјҢдҪҶеә“еӯҳж¶Ҳиҙ№жҜ”иҫғдёҠдёҖе№ҙеәҰдёӢйҷҚ5%пјҢиЎЁжҳҺеҹәжң¬йқўеӯҳеңЁиҫ№йҷ…з•Ҙеҫ®еҗ‘еҘҪзҡ„еұҖйқўгҖӮ

иЎЁдёәе…ЁзҗғжЈүиҠұдҫӣйңҖе№іиЎЎжғ…еҶөпјҲеҚ•дҪҚпјҡдёҮеҗЁпјү

дё»дә§еӣҪж–№йқўпјҢUSDAжҠҘе‘Ҡе°ҶзҫҺеӣҪ2020/2021е№ҙеәҰжЈүиҠұдә§йҮҸиҫғдёҠдёӘжңҲйў„дј°дёӢи°ғ22дёҮеҗЁпјҢжңҹжң«еә“еӯҳдёӢи°ғ9дёҮеҗЁпјҢ2020/2021е№ҙеәҰпјҢзҫҺеӣҪжңҹжң«еә“еӯҳеҗҢжҜ”дёҠдёҖе№ҙеәҰиҝ‘д№ҺжҢҒе№іпјҢиҖҢжӯӨеүҚжҳҜзҙҜеә“еӯҳзҡ„йў„жңҹпјҢйў„жңҹиҪ¬еҘҪгҖӮ

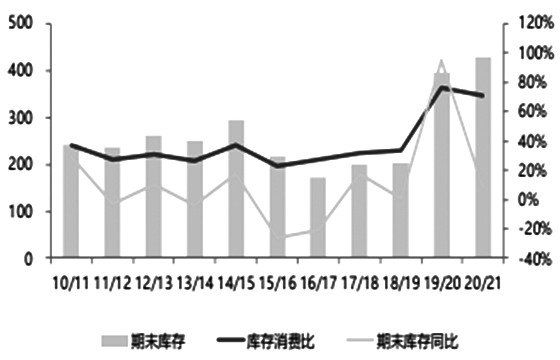

еӣҫдёәеҚ°еәҰжЈүиҠұдә§йҮҸгҖҒж¶Ҳиҙ№гҖҒеҮәеҸЈжғ…еҶөпјҲеҚ•дҪҚпјҡдёҮеҗЁпјү

еҚ°еәҰж–№йқўпјҢ2020/2021е№ҙеәҰжЈүиҠұжңҹеҲқеә“еӯҳйў„дј°д№ҹиҫғ8жңҲдёӢи°ғдәҶ29дёҮеҗЁпјҢжңҹжң«еә“еӯҳдёӢи°ғ25дёҮеҗЁгҖӮж•ҙдҪ“жқҘзңӢпјҢ2020/2021е№ҙеәҰпјҢеҚ°еәҰжЈүиҠұдә§йҮҸеҗҢжҜ”еўһеҠ 11дёҮеҗЁпјҢжңҹжң«еә“еӯҳеўһеҠ 76дёҮеҗЁпјҢеә“й”ҖжҜ”еўһеҠ 5.6%пјҢеҚ°еәҰеә“еӯҳзҡ„еҹәжң¬йқўеҺӢеҠӣдҫқж—§жҳҜжҜ”иҫғеӨ§зҡ„гҖӮ

еӣҫдёәеҚ°еәҰжЈүиҠұжңҹжң«еә“еӯҳпјҲеҚ•дҪҚпјҡдёҮеҗЁпјү

дёӯеӣҪж–№йқўпјҢUSDAе°Ҷ2020/2021е№ҙеәҰдёӯеӣҪжЈүиҠұдә§йҮҸйў„дј°дёҠи°ғдәҶ16дёҮеҗЁпјҢжңҹжң«еә“еӯҳдёҠи°ғ20дёҮеҗЁпјҢеә“й”ҖжҜ”дёҠи°ғ2.5%пјҢжҠҘе‘ҠеҒҸз©әгҖӮдҪҶжҳҜж•ҙдҪ“жқҘзңӢпјҢ2020/2021е№ҙеәҰдёӯеӣҪзҡ„еҹәжң¬йқўжҳҜжЈүиҠұдё»дә§еӣҪйҮҢжңҖеҘҪзҡ„пјҢжңҹжң«еә“еӯҳеҸҠеә“еӯҳж¶Ҳиҙ№жҜ”еқҮеҗҢжҜ”дёӢж»‘пјҢеә“еӯҳеҺӢеҠӣиҫғ2019/2020е№ҙеәҰеҮҸиҪ»гҖӮ

еӣҪеҶ…зәәз»ҮдјҒдёҡжҢҒз»ӯеҗ‘еҘҪжҸҗжҢҜжЈүд»·

еӣҪеӮЁжЈүжҢҒз»ӯдҝқжҢҒй«ҳжҲҗдәӨзҺҮпјҢйҷӨж»Ўи¶із”ҹдә§еӨ–пјҢд№ҹеҸҚжҳ еҮәиҫғејәзҡ„иө„йҮ‘йңҖжұӮ

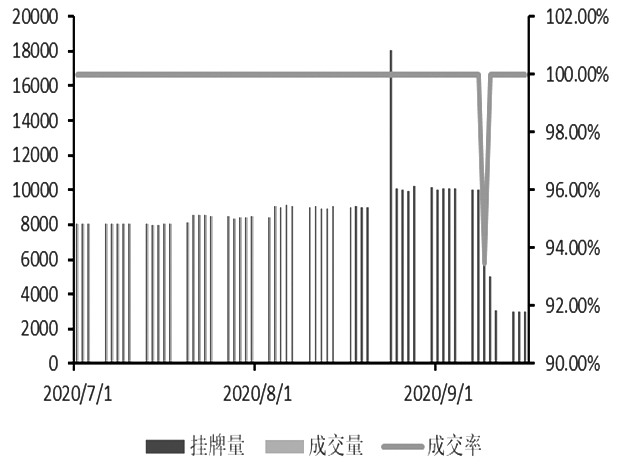

еӣҫдёәеӣҪеӮЁжЈүиҪ®еҮәжғ…еҶө

еӣҫдёәеӣҪеӮЁжЈүиҪ®еҮәжҲҗдәӨд»·ж ј

жҲӘиҮі2020е№ҙ8жңҲеә•жЈүиҠұе•Ҷдёҡеә“еӯҳдёә251дёҮеҗЁпјҢеҗҢжҜ”еҮҸ11дёҮеҗЁ

еӣҫдёәжЈүиҠұе•Ҷдёҡеә“еӯҳпјҲеҚ•дҪҚпјҡдёҮеҗЁпјү

д»Һ7жңҲ1ж—ҘеҲ°зӣ®еүҚпјҢеӣҪеӮЁжЈүиҪ®еҮәжҢҒз»ӯдҝқжҢҒйқһеёёй«ҳзҡ„жҲҗдәӨзҺҮпјҢйҷӨ9жңҲ9ж—Ҙеӣ д»·ж јеӨ§е№…дёӢи·ҢеҜјиҮҙжҲҗдәӨзҺҮдёӢж»‘иҮі93%д№ӢеӨ–пјҢе…¶д»–жүҖжңүжӢҚеҚ–ж—ҘйғҪдҝқжҢҒзҷҫеҲҶзҷҫзҡ„жҲҗдәӨзҺҮпјҢеҰӮжӯӨй«ҳзҡ„жӢҚеҚ–зғӯжғ…пјҢдёҖж–№йқўжҳҜеӣ дёәеӣҪеӮЁжЈүд»·ж јиҫғдҪҺпјҢжҖ§д»·жҜ”й«ҳпјҢж»Ўи¶ізәәз»ҮдјҒдёҡзҡ„з”ҹдә§йңҖжұӮпјӣеҸҰеӨ–дёҖж–№йқўпјҢйҷӨзәәз»ҮдјҒдёҡд№ӢеӨ–пјҢиҙёжҳ“е•Ҷзҡ„еҸӮдёҺзғӯжғ…д№ҹйқһеёёй«ҳпјҢиҝҷдҪ“зҺ°дәҶеёӮеңәзҡ„иө„йҮ‘йңҖжұӮд№ҹжҳҜиҫғдёәејәзғҲзҡ„гҖӮ

жҲӘиҮі2020е№ҙ8жңҲеә•пјҢжЈүиҠұе•Ҷдёҡеә“еӯҳдёә251дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘11дёҮеҗЁгҖӮжҲӘиҮі7жңҲеә•пјҢе…ЁеӣҪжЈүиҠұе‘ЁиҪ¬еә“еӯҳжҖ»йҮҸзәҰ199дёҮеҗЁпјҢиҫғдёҠжңҲеҮҸе°‘42дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘40дёҮеҗЁгҖӮиҖҢжӯӨеүҚпјҢжЈүиҠұе•Ҷдёҡеә“еӯҳжҳҜй«ҳдәҺеҺ»е№ҙеҗҢжңҹж°ҙе№ізҡ„пјҢ并且жҳҜеҺҶе№ҙеҗҢжңҹзҡ„жңҖй«ҳзҡ„пјҢеҺӢеҠӣеҫҲеӨ§пјҢдҪҶдәҢеӯЈеәҰејҖе§ӢжЈүиҠұеҺ»еә“еӯҳйҖҹеәҰеҠ еҝ«пјҢеә“еӯҳиҪ¬дёәдҪҺдәҺеҺ»е№ҙеҗҢжңҹгҖӮ

еӣҫдёәе•Ҷе“ҒжЈүе‘ЁиҪ¬еә“еӯҳпјҲеҚ•дҪҚпјҡдёҮеҗЁпјү

дёӢжёёж—әеӯЈпјҢзәәз»ҮдјҒдёҡеўһејҖжңәгҖҒеўһеҺҹж–ҷиҙӯд№°гҖҒжҲҗе“ҒеҺ»еә“еӯҳ

8жңҲдёӯж—¬ејҖе§ӢпјҢдёӢжёёйңҖжұӮиҪ¬еҘҪпјҢи®ўеҚ•еўһеҠ пјҢзәәз»ҮдјҒдёҡжҢҒз»ӯ4е‘ЁејҖжңәзҺҮзҺҜжҜ”еўһеҠ пјҢеҺҹж–ҷеә“еӯҳеўһеҠ жҳҺжҳҫпјҢжҲҗе“Ғеә“еӯҳеҺ»еҢ–еҠ йҖҹпјҢзәәдјҒжЈүзәұеә“еӯҳд»ҘеҸҠз»ҮеҺӮеқҜеёғеә“еӯҳеқҮд»ҺеҗҢжҜ”еўһеҠ иҪ¬дёәеҗҢжҜ”еҮҸе°‘пјҢзәәз»ҮдјҒдёҡжҢҒз»ӯиҪ¬еҘҪжҸҗжҢҜжЈүд»·гҖӮ

еӣҫдёәзәҜжЈүзәұеҺӮиҙҹиҚ·пјҲеҚ•дҪҚпјҡ%пјү

еӣҫдёәе…ЁжЈүеқҜеёғиҙҹиҚ·пјҲеҚ•дҪҚпјҡ%пјү

е…ЁзҗғдҫӣйңҖиҫ№йҷ…иҪ¬еҘҪз»ҷдәҲжЈүд»·ж”Ҝж’‘

еӨ–зӣҳж–№йқўгҖӮUSDAзҡ„9жңҲжҠҘе‘ҠжҳҫзӨәе…ЁзҗғжЈүиҠұжңҹжң«еә“еӯҳйў„дј°дёӢи°ғпјҢдҫӣйңҖзҠ¶еҶөиҫ№йҷ…иҪ¬еҘҪпјҢдёҖе®ҡзЁӢеәҰз»ҷдәҲе…ЁзҗғжЈүиҠұд»·ж јж”Ҝж’‘пјҢдҪҶж–°еҶ иӮәзӮҺз–«жғ…е’Ңж¶Ҳиҙ№д»Қ然жҳҜеҪұе“ҚжЈүд»·иө°еҠҝзҡ„дё»иҰҒеӣ зҙ пјҢеҗҺжңҹжЈүд»·йў„и®Ўз»ҙжҢҒжҢҜиҚЎдёӯйҮҚеҝғдёҠжҠ¬зҡ„иө°еҠҝгҖӮ

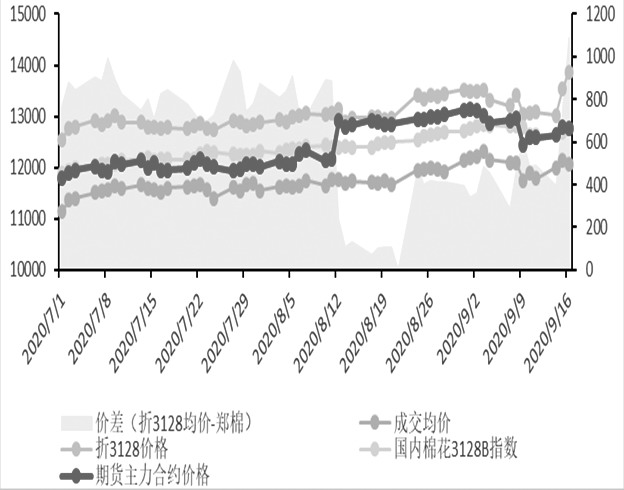

еҶ…зӣҳж–№йқўгҖӮзӣҳйқўеӨ§е№…дёӢж»‘еҗҺпјҢеҲ©з©әж¶ҲеҢ–пјҢеёӮеңәжғ…з»Әзј“е’ҢпјҢзҫҺеӣҪж–№йқўжҡӮзј“еҜ№ж–°з–ҶжЈүзҡ„зҰҒд»ӨпјҢеқҮеҠ©жҺЁжЈүд»·еҸҚеј№дҝ®еӨҚпјҢзӣ®еүҚйғ‘жЈү1жңҲеҗҲзәҰиҝҗиЎҢеңЁ12700вҖ”12800е…ғ/еҗЁгҖӮеӣҪеҶ…йғ‘жЈүзҡ„еҹәжң¬йқўеӨ„дәҺиҫ№йҷ…еҘҪиҪ¬зҡ„еұҖйқўпјҢдёҚз®ЎжҳҜе•Ҷдёҡеә“еӯҳеҺ»еҢ–йҖҹеәҰеҠ еҝ«пјҢиҝҳжҳҜдёӢжёёж¶Ҳиҙ№иҪ¬еҘҪгҖҒеҺҹж–ҷйҮҮиҙӯеўһеҠ пјҢеқҮеҜ№еӣҪеҶ…жЈүд»·з»ҷдәҲж”Ҝж’‘гҖӮеңЁеҲ©з©әж¶ҲжҒҜж¶ҲеҢ–еҗҺпјҢйғ‘жЈүйҮҚж–°еӣһеҪ’еҹәжң¬йқўйҖ»иҫ‘пјҢеҹәжң¬йқўиҪ¬еҘҪдҪҝеҫ—жЈүиҠұд»·ж јдёӢж–№еӯҳеңЁж”Ҝж’‘пјҢдҪҶдёҠж–№еҸ—еҲ°з–«жғ…зҡ„йҷҗеҲ¶пјҢз»ҸжөҺгҖҒж¶Ҳиҙ№йңҖиҰҒж—¶й—ҙжҒўеӨҚпјҢзӘҒз ҙжҖ§дёҠж¶Ёд»Қзјәд№ҸжҺЁеҠЁеҠӣпјҢж•ҙдҪ“жқҘзңӢпјҢйғ‘жЈүеӨ„дәҺеҢәй—ҙжіўеҠЁиҝҗиЎҢжҖҒеҠҝпјҢдҪҶз”ұдәҺиҝ‘жңҹдёӢи·Ңе№…еәҰиҝҮеӨ§пјҢеӯҳеңЁиҝӣдёҖжӯҘеҗ‘дёҠдҝ®еӨҚйңҖжұӮгҖӮпјҲжқҘжәҗпјҡжңҹиҙ§ж—ҘжҠҘпјү

|

й«ҳз‘һдёңзӯүпјҡ2025е№ҙиө„дә§

й«ҳз‘һдёңзӯүпјҡ2025е№ҙиө„дә§ еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң

еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң 11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё

11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ

з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ®

й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ® жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ—

жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ— еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ

еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ

ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең°

д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең° з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ

з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ

еҸ‘иЎЁдәҺ 2020-9-22 14:01:30

еҸ‘иЎЁдәҺ 2020-9-22 14:01:30

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ

иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ

еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ