马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

гҖҖгҖҖеӣҪ家з»ҹи®ЎеұҖдёӯеӣҪз»ҹи®ЎдҝЎжҒҜжңҚеҠЎдёӯеҝғ2022е№ҙ3жңҲејҖеұ•зҡ„дёҖеӯЈеәҰдёӯеӣҪзҷҫеҗҚз»ҸжөҺеӯҰ家дҝЎеҝғи°ғжҹҘз»“жһңжҳҫзӨәпјҢдёҖеӯЈеәҰз»ҸжөҺеӯҰ家дҝЎеҝғжҢҮж•°жңүжүҖеӣһеҚҮпјҢдҪҶд»ҚеӨ„дёҙз•ҢеҖјпјҲ100.0пјүд»ҘдёӢпјҢе…¶дёӯеҚіжңҹжҢҮж•°е’Ңйў„жңҹжҢҮж•°еқҮжңүеӣһеҚҮпјҢеүҚиҖ…д»ҚдҪҺдәҺдёҙз•ҢеҖјиҫғеӨҡпјҢеҗҺиҖ…еӣһеҚҮиҮідёҙз•ҢеҖјд»ҘдёҠпјҢиЎЁжҳҺз»ҸжөҺеӯҰ家и®ӨдёәеҪ“еүҚдёӯеӣҪз»ҸжөҺеҪўеҠҝд»Қ然еҒҸејұпјҢдҪҶйў„жңҹжңӘжқҘеҚҠе№ҙз»ҸжөҺжңүжңӣж”№е–„гҖӮ гҖҖгҖҖеұ•жңӣжңӘжқҘе…ӯдёӘжңҲпјҢз»ҸжөҺеӯҰ家预жңҹе…Ёзҗғз»ҸжөҺ继з»ӯиө°ејұпјӣз»ҸжөҺеӯҰ家еҜ№дёӯеӣҪе°ұдёҡеҝ§иҷ‘жңүжүҖеўһеҠ пјҢйў„жңҹж¶Ҳиҙ№д»·ж јйҖҗжӯҘдёҠеҚҮпјҢз”ҹдә§д»·ж јжіўеҠЁи¶ӢеҚҮпјӣйў„жңҹж¶Ҳиҙ№йңҖжұӮд»Қиҫғз–ІејұпјҢжҠ•иө„йңҖжұӮжңүжүҖеҘҪиҪ¬пјҢиҙ§зү©еҮәеҸЈеҪўеҠҝйҷҚжё©пјӣйў„жңҹдёҖзәҝеҹҺеёӮжҲҝд»·е’Ңй”ҖйҮҸзЁідёӯжңүеҚҮпјҢзңҒдјҡеҹҺеёӮзӣёеҜ№зЁіе®ҡпјҢе…¶д»–еҹҺеёӮд»·йҮҸеқҮи¶ӢеӣһиҗҪгҖӮ гҖҖгҖҖи°ғжҹҘ收еҲ°дәҶеӣҪеҶ…жңүд»ЈиЎЁжҖ§гҖҒеҜ№е®Ҹи§Ӯз»ҸжөҺжңүз ”з©¶зҡ„100дҪҚз»ҸжөҺеӯҰ家зҡ„й—®еҚ·пјҢжҢү姓еҗҚжұүиҜӯжӢјйҹійЎәеәҸдҫқж¬ЎдёәпјҡзҷҪжҷҜжҳҺгҖҒеёёж¬ЈгҖҒйҷҲйҒ“еҜҢгҖҒйҷҲж·®гҖҒйҷҲжөӘеҚ—гҖҒйҷҲе№ігҖҒйҷҲе…Ёз”ҹгҖҒйҷҲеҪҰж–ҢгҖҒйҷҲе®—иғңгҖҒзЁӢжј«жұҹгҖҒзЁӢж°ёз…§гҖҒиҝҹзҰҸжһ—гҖҒйӮ“жө·жё…гҖҒдёҒе®Ғе®ҒгҖҒй«ҳе®Үе®ҒгҖҒи°·е®ҸдјҹгҖҒз®Ўжё…еҸӢгҖҒйғӯе…ӢиҺҺгҖҒйғқе»әеҪ¬гҖҒдҪ•иҮӘеҠӣгҖҒиҙәеҠӣе№ігҖҒеҚҺиҖҢиҜҡгҖҒй»„е°‘е®үгҖҒй»„еҚ«е№ігҖҒзәӘзҺүеұұгҖҒйҮ‘йӣӘеҶӣгҖҒйӣҺеӣҪдҪҷгҖҒжқҺжіҠжәӘгҖҒжқҺзҝҖгҖҒжқҺе…үиҫүгҖҒжқҺеӣҪз’ӢгҖҒжқҺеә·гҖҒжқҺзҫӨгҖҒжқҺе–„еҗҢгҖҒжқҺеӨ©еҫ·гҖҒжқҺиҝ…йӣ·гҖҒжқҺдҪҗеҶӣгҖҒеҲҳеҺҡдҝҠгҖҒеҲҳзҶҖжқҫгҖҒеҲҳе°Ҹе·қгҖҒйҡҶеӣҪејәгҖҒеЁ„еі°гҖҒйІҒж”ҝ委гҖҒеҗ•е…үжҳҺгҖҒ马жҷ“жІігҖҒжў…ж–°иӮІгҖҒзүӣж’ӯеқӨгҖҒзүӣзҠҒгҖҒжҪҳеҗ‘дёңгҖҒеҸІжҷӢе·қгҖҒе®Ӣжҷ“жў§гҖҒи°Ҳдё–дёӯгҖҒжұӨж•ҸгҖҒз”°з§Ӣз”ҹгҖҒжұӘеҗҢдёүгҖҒзҺӢе№ҝи°ҰгҖҒзҺӢеӣҪеҲҡгҖҒзҺӢе»әгҖҒзҺӢеү‘иҫүгҖҒзҺӢеҶӣгҖҒзҺӢзҸәгҖҒзҺӢж“ҺгҖҒзҺӢжӣҰгҖҒзҺӢе°Ҹе№ҝгҖҒзҺӢжҷ“жҳҺгҖҒзҺӢеҝ е®ҸгҖҒйӯҸйҷ…еҲҡгҖҒеҗҙдәҡе№ігҖҒи°ўдәҡиҪ©гҖҒеҫҗеҘҮжёҠгҖҒеҫҗй•ҝз”ҹгҖҒи®ёз»ҙйёҝгҖҒеҸ¶зҒјж–°гҖҒжҳ“е®Әе®№гҖҒе–»ж–°е®үгҖҒиўҒй’ўжҳҺгҖҒиўҒеҝ—еҲҡгҖҒиҮ§ж—ӯжҒ’гҖҒжӣҫдә”дёҖгҖҒжӣҫж№ҳжіүгҖҒеј е®қйҖҡгҖҒеј жүҝиҖҖгҖҒеј еҶӣжү©гҖҒеј з«ӢзҫӨгҖҒеј жһ—еұұгҖҒеј жҳҺгҖҒеј жӣҷе…үгҖҒеј ж–ҮйӯҒгҖҒз« й“®гҖҒиөөдҝҠиҮЈгҖҒиөөй”ЎеҶӣгҖҒиөөжҷ“йӣ·гҖҒиөөеҝ—иҖҳгҖҒйғ‘и¶…ж„ҡгҖҒе‘Ёй»Һе®үгҖҒе‘Ёз«ӢзҫӨгҖҒе‘ЁеӨ©еӢҮгҖҒиҜёе»әиҠігҖҒзҘқе®қиүҜе’Ңе·Ұе°Ҹи•ҫпјҢйҖҡиҝҮй—®еҚ·дәҶ解他们еҜ№еҪ“еүҚз»ҸжөҺзҺ°зҠ¶еҸҠжңӘжқҘеҸ‘еұ•и¶ӢеҠҝзҡ„еҲӨж–ӯпјҢ并еҫҒжұӮе…¶еҜ№жңӘжқҘе®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–еҸҠж”№йқ©зҡ„е»әи®®гҖӮ гҖҖгҖҖдёҖгҖҒз»ҸжөҺеӯҰ家еҜ№еҪ“еүҚз»ҸжөҺж»Ўж„ҸзЁӢеәҰд»Қ然иҫғдҪҺпјҢеҜ№жңӘжқҘз»ҸжөҺиө°еҠҝи¶Ӣеҗ‘д№җи§Ӯ гҖҖгҖҖ2022е№ҙдёҖеӯЈеәҰз»ҸжөҺеӯҰ家дҝЎеҝғжҢҮж•°дёә95.0пјҢд»Қеұ…дёҙз•ҢеҖјд»ҘдёӢпјҢдҪҶжҜ”дёҠеӯЈеәҰеӣһеҚҮ11.4зӮ№гҖӮе…¶дёӯпјҢеҚіжңҹжҢҮж•°дёә79.0пјҢжҜ”дёҠеӯЈеәҰй«ҳ9.8зӮ№пјҢдҪҶжҳҫи‘—дҪҺдәҺдёҙз•ҢеҖјпјҢиЎЁжҳҺз»ҸжөҺеӯҰ家еҜ№еҪ“еүҚдёӯеӣҪз»ҸжөҺзҡ„ж»Ўж„ҸзЁӢеәҰд»Қ然иҫғдҪҺпјӣйў„жңҹжҢҮж•°дёә111.0пјҢжҜ”дёҠеӯЈеәҰй«ҳ12.9зӮ№пјҢеӣһеҚҮиҮідёҙз•ҢеҖјд»ҘдёҠпјҢиЎЁжҳҺз»ҸжөҺеӯҰ家еҜ№жңӘжқҘе…ӯдёӘжңҲдёӯеӣҪз»ҸжөҺиө°еҠҝи¶Ӣеҗ‘д№җи§ӮпјҲи§Ғеӣҫ1пјүгҖӮ

гҖҖгҖҖе…·дҪ“жқҘзңӢпјҢ63%зҡ„з»ҸжөҺеӯҰ家и®ӨдёәеҪ“еүҚдёӯеӣҪз»ҸжөҺеҪўеҠҝвҖңиҝҳеҸҜд»ҘвҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ7дёӘзҷҫеҲҶзӮ№пјӣ8%и®ӨдёәвҖңеҘҪвҖқпјҢжҸҗй«ҳ1дёӘзҷҫеҲҶзӮ№пјӣ29%и®ӨдёәвҖңе·®вҖқпјҢйҷҚдҪҺ8дёӘзҷҫеҲҶзӮ№гҖӮеұ•жңӣжңӘжқҘе…ӯдёӘжңҲпјҢ51%зҡ„з»ҸжөҺеӯҰ家预жңҹдёӯеӣҪз»ҸжөҺиө°еҠҝвҖңеӨ§иҮҙжҢҒе№івҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ3дёӘзҷҫеҲҶзӮ№пјӣ30%йў„жңҹвҖңеҘҪиҪ¬вҖқпјҢжҸҗй«ҳ5дёӘзҷҫеҲҶзӮ№пјӣ19%йў„жңҹвҖңеҸҳе·®вҖқпјҢйҷҚдҪҺ8дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖдәҢгҖҒйў„жңҹе…Ёзҗғз»ҸжөҺ继з»ӯиө°ејұ гҖҖгҖҖпјҲдёҖпјүйў„жңҹеҸ‘иҫҫз»ҸжөҺдҪ“з»ҸжөҺеҪўеҠҝ继з»ӯиө°ејұ гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲеҸ‘иҫҫз»ҸжөҺдҪ“з»ҸжөҺиө°еҠҝпјҢ40%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеҸҳе·®вҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҳҺжҳҫжҸҗй«ҳ22дёӘзҷҫеҲҶзӮ№пјӣ42%йў„жңҹвҖңеҹәжң¬зЁіе®ҡвҖқпјҢйҷҚдҪҺ14дёӘзҷҫеҲҶзӮ№пјӣ18%йў„жңҹвҖңж”№е–„вҖқпјҢйҷҚдҪҺ8дёӘзҷҫеҲҶзӮ№пјҢиҝһз»ӯеӣӣдёӘеӯЈеәҰеӣһиҗҪгҖӮ гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲ欧е…ғеҢәз»ҸжөҺиө°еҠҝпјҢ62%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеҸҳе·®вҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҳҫи‘—жҸҗй«ҳ43дёӘзҷҫеҲҶзӮ№пјӣ27%йў„жңҹвҖңеҹәжң¬зЁіе®ҡвҖқпјҢйҷҚдҪҺ36дёӘзҷҫеҲҶзӮ№пјӣ11%йў„жңҹвҖңж”№е–„вҖқпјҢйҷҚдҪҺ7дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲзҫҺеӣҪз»ҸжөҺиө°еҠҝпјҢ28%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеҸҳе·®вҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ7дёӘзҷҫеҲҶзӮ№пјӣ46%йў„жңҹвҖңеҹәжң¬зЁіе®ҡвҖқпјҢдёҺдёҠеӯЈеәҰжҢҒе№іпјӣ26%йў„жңҹвҖңж”№е–„вҖқпјҢйҷҚдҪҺ7дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲж—Ҙжң¬з»ҸжөҺиө°еҠҝпјҢ30%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеҸҳе·®вҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ12дёӘзҷҫеҲҶзӮ№пјӣ58%йў„жңҹвҖңеҹәжң¬зЁіе®ҡвҖқпјҢйҷҚдҪҺ3дёӘзҷҫеҲҶзӮ№пјӣ12%йў„жңҹвҖңж”№е–„вҖқпјҢйҷҚдҪҺ9дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖпјҲдәҢпјүйў„жңҹж–°е…ҙз»ҸжөҺдҪ“з»ҸжөҺзЁідёӯи¶Ӣејұ гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲж–°е…ҙеёӮеңәе’ҢеҸ‘еұ•дёӯз»ҸжөҺдҪ“з»ҸжөҺиө°еҠҝпјҢ56%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеҹәжң¬зЁіе®ҡвҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ7дёӘзҷҫеҲҶзӮ№пјӣ32%йў„жңҹвҖңеҸҳе·®вҖқпјҢдёҺдёҠеӯЈеәҰжҢҒе№іпјӣ12%йў„жңҹвҖңж”№е–„вҖқгҖӮ гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲдҝ„зҪ—ж–Ҝз»ҸжөҺиө°еҠҝпјҢеҸ—ең°зјҳж”ҝжІ»еҶІзӘҒеҪұе“ҚпјҢ94%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеҸҳе·®вҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ56дёӘзҷҫеҲҶзӮ№пјӣ5%йў„жңҹвҖңеҹәжң¬зЁіе®ҡвҖқпјҢйҷҚдҪҺ48дёӘзҷҫеҲҶзӮ№пјӣ1%йў„жңҹвҖңж”№е–„вҖқпјҢйҷҚдҪҺ8дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲе·ҙиҘҝз»ҸжөҺиө°еҠҝпјҢ63%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеҹәжң¬зЁіе®ҡвҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ14дёӘзҷҫеҲҶзӮ№пјӣ11%йў„жңҹвҖңж”№е–„вҖқпјҢжҸҗй«ҳ4дёӘзҷҫеҲҶзӮ№пјӣ26%йў„жңҹвҖңеҸҳе·®вҖқпјҢйҷҚдҪҺ18дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲеҚ°еәҰз»ҸжөҺиө°еҠҝпјҢ66%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеҹәжң¬зЁіе®ҡвҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ21дёӘзҷҫеҲҶзӮ№пјӣ14%йў„жңҹвҖңж”№е–„вҖқпјҢйҷҚдҪҺ6дёӘзҷҫеҲҶзӮ№пјӣ20%йў„жңҹвҖңеҸҳе·®вҖқпјҢйҷҚдҪҺ15дёӘзҷҫеҲҶзӮ№пјҢиҝһз»ӯдёүдёӘеӯЈеәҰи¶Ӣеҗ‘зј“е’ҢпјҲи§Ғеӣҫ2пјүгҖӮ

гҖҖгҖҖпјҲдёүпјүйў„жңҹе…Ёзҗғиҙ§зү©е’ҢжңҚеҠЎиҙёжҳ“йҷҚжё© гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲе…Ёзҗғиҙ§зү©иҙёжҳ“еҪўеҠҝпјҢ41%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеҸҳе·®вҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ20дёӘзҷҫеҲҶзӮ№пјӣ38%йў„жңҹвҖңеӨ§иҮҙжҢҒе№івҖқпјҢйҷҚдҪҺ8дёӘзҷҫеҲҶзӮ№пјӣ21%йў„жңҹвҖңеҘҪиҪ¬вҖқпјҢйҷҚдҪҺ12дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲе…ЁзҗғжңҚеҠЎиҙёжҳ“еҪўеҠҝпјҢ33%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеҸҳе·®вҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ16дёӘзҷҫеҲҶзӮ№пјӣ45%йў„жңҹвҖңеӨ§иҮҙжҢҒе№івҖқпјҢйҷҚдҪҺ2дёӘзҷҫеҲҶзӮ№пјӣ22%йў„жңҹвҖңеҘҪиҪ¬вҖқпјҢйҷҚдҪҺ14дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖпјҲеӣӣпјүзҫҺ欧зү©д»·дёҠж¶Ёйў„жңҹиҝӣдёҖжӯҘеўһејәпјҢж—Ҙжң¬зү©д»·зЁідёӯи¶ӢеҚҮ гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲзҫҺеӣҪCPIиө°еҠҝпјҢ63%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңдёҠеҚҮвҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ16дёӘзҷҫеҲҶзӮ№пјӣ24%йў„жңҹвҖңзӘ„е№…жіўеҠЁвҖқпјҢйҷҚдҪҺ12дёӘзҷҫеҲҶзӮ№пјӣ13%йў„жңҹвҖңдёӢйҷҚвҖқпјҢйҷҚдҪҺ4дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲ欧е…ғеҢәCPIиө°еҠҝпјҢ66%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңдёҠеҚҮвҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰеӨ§е№…жҸҗй«ҳ30дёӘзҷҫеҲҶзӮ№пјӣ25%йў„жңҹвҖңзӘ„е№…жіўеҠЁвҖқпјҢйҷҚдҪҺ25дёӘзҷҫеҲҶзӮ№пјӣ9%йў„жңҹвҖңдёӢйҷҚвҖқпјҢйҷҚдҪҺ5дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲж—Ҙжң¬CPIиө°еҠҝпјҢ60%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңзӘ„е№…жіўеҠЁвҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰйҷҚдҪҺ14дёӘзҷҫеҲҶзӮ№пјӣ33%йў„жңҹвҖңдёҠеҚҮвҖқпјҢжҸҗй«ҳ15дёӘзҷҫеҲҶзӮ№пјӣ7%йў„жңҹвҖңдёӢйҷҚвҖқпјҢйҷҚдҪҺ1дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖйў„жңҹе…ЁзҗғйҖҡиғҖеҪўеҠҝжҲ–е°ҶжҢҒз»ӯиҫғй•ҝж—¶й—ҙгҖӮеҜ№дәҺе…ЁзҗғйҖҡиҙ§иҶЁиғҖпјҲдёҖиҲ¬зү©д»·иҫғеҝ«дёҠж¶Ёпјүзҡ„еҪўеҠҝпјҢ65%зҡ„з»ҸжөҺеӯҰ家预жңҹжҢҒз»ӯвҖң1е№ҙ-3е№ҙвҖқпјҢ29%йў„жңҹжҢҒз»ӯвҖң1е№ҙд»ҘеҶ…вҖқпјҢеҸҰжңү4%йў„жңҹжҢҒз»ӯвҖң3е№ҙ-5е№ҙвҖқпјҢ2%йў„жңҹжҢҒз»ӯвҖң5е№ҙд»ҘдёҠвҖқгҖӮ гҖҖгҖҖдёүгҖҒз»ҸжөҺеӯҰ家еҜ№дёӯеӣҪе°ұдёҡеҝ§иҷ‘жңүжүҖеўһеҠ пјҢйў„жңҹж¶Ҳиҙ№д»Қиҫғз–ІејұпјҢжҠ•иө„йңҖжұӮе°ҶйҖҗжӯҘеҘҪиҪ¬ гҖҖгҖҖпјҲдёҖпјүйў„жңҹе°ұдёҡеҪўеҠҝзЁідёӯжңүеҝ§пјҢж¶Ҳиҙ№е’Ңз”ҹдә§д»·ж јеқҮи¶ӢдёҠеҚҮ гҖҖгҖҖ1пјҺйў„жңҹе°ұдёҡеҪўеҠҝзЁідёӯжңүеҝ§гҖӮеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲдёӯеӣҪе°ұдёҡзҠ¶еҶөпјҢ42%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеӨұдёҡзҺҮдёҠеҚҮвҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ5дёӘзҷҫеҲҶзӮ№пјӣ57%йў„жңҹвҖңе°ұдёҡзЁіе®ҡвҖқпјҢйҷҚдҪҺ3дёӘзҷҫеҲҶзӮ№пјӣ1%йў„жңҹвҖңеӨұдёҡзҺҮдёӢйҷҚвҖқпјҢйҷҚдҪҺ2дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖ2пјҺйў„жңҹеұ…ж°‘ж¶Ҳиҙ№д»·ж јйҖҗжӯҘдёҠеҚҮгҖӮеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲдёӯеӣҪCPIиө°еҠҝпјҢ68%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңйҖҗжӯҘдёҠеҚҮвҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ10дёӘзҷҫеҲҶзӮ№пјӣ32%йў„жңҹвҖңзӘ„е№…жіўеҠЁвҖқпјҢйҷҚдҪҺ7дёӘзҷҫеҲҶзӮ№пјӣжІЎжңүз»ҸжөҺеӯҰ家预жңҹвҖңйҖҗжӯҘдёӢйҷҚвҖқпјҢдёҠеӯЈеәҰиҜҘжҜ”йҮҚдёә3%гҖӮ гҖҖгҖҖ3пјҺйў„жңҹе·Ҙдёҡз”ҹдә§иҖ…еҮәеҺӮд»·ж јжіўеҠЁи¶ӢеҚҮгҖӮеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲдёӯеӣҪPPIиө°еҠҝпјҢ32%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңйҖҗжӯҘдёҠеҚҮвҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ10дёӘзҷҫеҲҶзӮ№пјӣ42%йў„жңҹвҖңзӘ„е№…жіўеҠЁвҖқпјҢжҸҗй«ҳ8дёӘзҷҫеҲҶзӮ№пјӣ26%йў„жңҹвҖңйҖҗжӯҘдёӢйҷҚвҖқпјҢйҷҚдҪҺ18дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖпјҲдәҢпјүйў„жңҹж¶Ҳиҙ№йңҖжұӮд»Қиҫғз–ІејұпјҢжҠ•иө„йңҖжұӮжңүжүҖеҘҪиҪ¬пјҢиҙ§зү©еҮәеҸЈеҪўеҠҝйҷҚжё© гҖҖгҖҖ1пјҺйў„жңҹж¶Ҳиҙ№йңҖжұӮзӣёеҜ№иҫғејұгҖӮеҜ№дәҺеҪ“еүҚж¶Ҳиҙ№еҪўеҠҝпјҢ54%зҡ„з»ҸжөҺеӯҰ家и®ӨдёәвҖңе·®вҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰйҷҚдҪҺ6дёӘзҷҫеҲҶзӮ№пјӣ41%и®ӨдёәвҖңиҝҳеҸҜд»ҘвҖқпјҢжҸҗй«ҳ5дёӘзҷҫеҲҶзӮ№пјӣ5%и®ӨдёәвҖңеҘҪвҖқпјҢз•ҘеҚҮ1дёӘзҷҫеҲҶзӮ№гҖӮеұ•жңӣжңӘжқҘе…ӯдёӘжңҲпјҢ54%зҡ„з»ҸжөҺеӯҰ家预жңҹж¶Ҳиҙ№йңҖжұӮвҖңеӨ§иҮҙжҢҒе№івҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰйҷҚдҪҺ6дёӘзҷҫеҲҶзӮ№пјӣ25%йў„жңҹвҖңеҸҳе·®вҖқпјҢжҸҗй«ҳ6дёӘзҷҫеҲҶзӮ№пјӣ21%йў„жңҹвҖңеҘҪиҪ¬вҖқпјҢдёҺдёҠеӯЈеәҰзӣёеҗҢгҖӮ гҖҖгҖҖ2пјҺйў„жңҹжҠ•иө„йңҖжұӮжңүжүҖеҘҪиҪ¬гҖӮеҜ№дәҺеҪ“еүҚжҠ•иө„еҪўеҠҝпјҢ57%зҡ„з»ҸжөҺеӯҰ家и®ӨдёәвҖңиҝҳеҸҜд»ҘвҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ10дёӘзҷҫеҲҶзӮ№пјӣ12%и®ӨдёәвҖңеҘҪвҖқпјҢжҸҗй«ҳ7дёӘзҷҫеҲҶзӮ№пјӣ31%и®ӨдёәвҖңе·®вҖқпјҢйҷҚдҪҺ17дёӘзҷҫеҲҶзӮ№гҖӮеұ•жңӣжңӘжқҘе…ӯдёӘжңҲпјҢ39%зҡ„з»ҸжөҺеӯҰ家预жңҹжҠ•иө„йңҖжұӮвҖңеҘҪиҪ¬вҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ5дёӘзҷҫеҲҶзӮ№пјӣ47%йў„жңҹвҖңеӨ§иҮҙжҢҒе№івҖқпјҢжҸҗй«ҳ1дёӘзҷҫеҲҶзӮ№пјӣ14%йў„жңҹвҖңеҸҳе·®вҖқпјҢйҷҚдҪҺ6дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖ3пјҺйў„жңҹиҙ§зү©еҮәеҸЈеҪўеҠҝйҷҚжё©гҖӮеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲиҙ§зү©еҮәеҸЈеҪўеҠҝпјҢ55%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеӨ§иҮҙжҢҒе№івҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ15дёӘзҷҫеҲҶзӮ№пјӣ36%йў„жңҹвҖңеҸҳе·®вҖқпјҢжҜ”дёҠеӯЈеәҰйҷҚдҪҺ8дёӘзҷҫеҲҶзӮ№пјҢжҜ”йў„жңҹвҖңеҘҪиҪ¬вҖқзҡ„еӨҡ27дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲиҙ§зү©иҝӣеҸЈеҪўеҠҝпјҢ64%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеӨ§иҮҙжҢҒе№івҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ2дёӘзҷҫеҲҶзӮ№пјӣ15%йў„жңҹвҖңеҘҪиҪ¬вҖқпјҢжҸҗй«ҳ6дёӘзҷҫеҲҶзӮ№пјӣ21%йў„жңҹвҖңеҸҳе·®вҖқпјҢйҷҚдҪҺ8дёӘзҷҫеҲҶзӮ№пјҲи§Ғеӣҫ3пјүгҖӮ

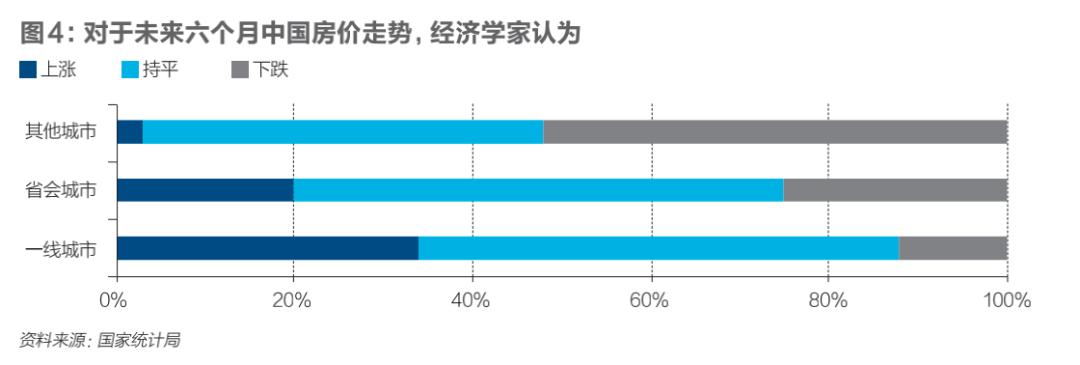

гҖҖгҖҖеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲиҙ§зү©иҙёжҳ“е№іиЎЎжғ…еҶөпјҢ55%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңйЎәе·®еҮҸе°‘вҖқпјҢ13%йў„жңҹйЎәе·®вҖңдёҚеҸҳвҖқпјҢ30%йў„жңҹвҖңйЎәе·®еўһеҠ вҖқпјҢ2%йў„жңҹвҖңеҮәзҺ°йҖҶе·®вҖқгҖӮ гҖҖгҖҖпјҲдёүпјүйў„жңҹеҲ©з”ЁеӨ–иө„еҪўеҠҝдҝқжҢҒе№ізЁіпјҢеӣҪеҖә收зӣҠзҺҮдёӢйҷҚпјҢиӮЎзҘЁеёӮеңәжҢҮж•°жіўеҠЁи¶ӢеҚҮ гҖҖгҖҖ1пјҺйў„жңҹеҲ©з”ЁеӨ–иө„еҪўеҠҝдҝқжҢҒе№ізЁігҖӮеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲдёӯеӣҪеӨ–е•ҶзӣҙжҺҘжҠ•иө„пјҲFDIпјүеҪўеҠҝпјҢ56%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеӨ§иҮҙжҢҒе№івҖқпјҢ19%йў„жңҹвҖңеҘҪиҪ¬вҖқпјҢ25%йў„жңҹвҖңеҸҳе·®вҖқпјҢеҗ„йҖүйЎ№жҜ”йҮҚдёҺдёҠеӯЈеәҰзӣёеҪ“гҖӮеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲдёӯеӣҪеҜ№еӨ–зӣҙжҺҘжҠ•иө„пјҲODIпјүеҪўеҠҝпјҢ57%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеӨ§иҮҙжҢҒе№івҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰйҷҚдҪҺ3дёӘзҷҫеҲҶзӮ№пјӣ34%йў„жңҹвҖңеҸҳе·®вҖқпјҢжҸҗй«ҳ14дёӘзҷҫеҲҶзӮ№пјӣ9%йў„жңҹвҖңеҘҪиҪ¬вҖқпјҢйҷҚдҪҺ11дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖ2пјҺйў„жңҹзҹӯй•ҝжңҹеӣҪеҖә收зӣҠзҺҮдёӢйҷҚгҖӮеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲдёӯеӣҪ3жңҲжңҹеӣҪеҖә收зӣҠзҺҮиө°еҠҝпјҢ49%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеӨ§иҮҙжҢҒе№івҖқпјҢ37%йў„жңҹвҖңдёӢйҷҚвҖқпјҢ14%йў„жңҹвҖңдёҠеҚҮвҖқпјӣеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲдёӯеӣҪ10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮиө°еҠҝпјҢ55%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңеӨ§иҮҙжҢҒе№івҖқпјҢ30%йў„жңҹвҖңдёӢйҷҚвҖқпјҢ15%йў„жңҹвҖңдёҠеҚҮвҖқгҖӮ гҖҖгҖҖ3пјҺйў„жңҹдәәж°‘еёҒжұҮзҺҮдҝқжҢҒзЁіе®ҡгҖӮеҜ№дәҺжңӘжқҘе…ӯдёӘжңҲдәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮпјҢ27%зҡ„з»ҸжөҺеӯҰ家预жңҹеҚҮеҖјпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰйҷҚдҪҺ6дёӘзҷҫеҲҶзӮ№пјҢе…¶дёӯ23%йў„жңҹвҖңеҚҮеҖј3%д»ҘеҶ…вҖқпјҢ4%йў„жңҹвҖңеҚҮеҖј3%д»ҘдёҠвҖқпјӣ45%йў„жңҹвҖңеҹәжң¬зЁіе®ҡвҖқпјҢжҸҗй«ҳ1дёӘзҷҫеҲҶзӮ№пјӣ28%йў„жңҹиҙ¬еҖјпјҢжҸҗй«ҳ5дёӘзҷҫеҲҶзӮ№пјҢе…¶дёӯ26%йў„жңҹвҖңиҙ¬еҖј3%д»ҘеҶ…вҖқпјҢ2%йў„жңҹвҖңиҙ¬еҖј3%д»ҘдёҠвҖқгҖӮ гҖҖгҖҖ4пјҺйў„жңҹиӮЎзҘЁеёӮеңәжҢҮж•°жіўеҠЁи¶ӢеҚҮгҖӮеҜ№дәҺжңӘжқҘдёүдёӘжңҲеӣҪеҶ…иӮЎзҘЁеёӮеңәжҢҮж•°и¶ӢеҠҝпјҢ46%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңе°Ҹе№…жіўеҠЁвҖқпјҢ33%йў„жңҹвҖңдёҠеҚҮвҖқпјҢ21%йў„жңҹвҖңдёӢи·ҢвҖқгҖӮ гҖҖгҖҖеӣӣгҖҒйў„жңҹдёҖзәҝеҹҺеёӮжҲҝд»·е’Ңй”ҖйҮҸзЁідёӯжңүеҚҮпјҢзңҒдјҡеҹҺеёӮзӣёеҜ№зЁіе®ҡпјҢе…¶д»–еҹҺеёӮд»·йҮҸеқҮи¶ӢеӣһиҗҪ гҖҖгҖҖе…ідәҺжҲҝд»·иө°еҠҝпјҢи°ғжҹҘз»“жһңжҳҫзӨәпјҢеҜ№дәҺеҢ—дёҠе№ҝж·ұзӯүдёҖзәҝеҹҺеёӮпјҢ54%зҡ„з»ҸжөҺеӯҰ家预жңҹжңӘжқҘе…ӯдёӘжңҲжҲҝд»·вҖңжҢҒе№івҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰйҷҚдҪҺ9дёӘзҷҫеҲҶзӮ№пјӣ34%йў„жңҹвҖңдёҠж¶ЁвҖқпјҢжҸҗй«ҳ8дёӘзҷҫеҲҶзӮ№пјӣ12%йў„жңҹвҖңдёӢи·ҢвҖқпјҢз•ҘеҚҮ1дёӘзҷҫеҲҶзӮ№гҖӮеҜ№дәҺзңҒдјҡеҹҺеёӮпјҢ55%зҡ„з»ҸжөҺеӯҰ家预жңҹжҲҝд»·вҖңжҢҒе№івҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ2дёӘзҷҫеҲҶзӮ№пјӣ20%йў„жңҹвҖңдёҠж¶ЁвҖқпјҢжҸҗй«ҳ4дёӘзҷҫеҲҶзӮ№пјӣ25%йў„жңҹвҖңдёӢи·ҢвҖқпјҢйҷҚдҪҺ6дёӘзҷҫеҲҶзӮ№гҖӮеҜ№дәҺе…¶д»–еҹҺеёӮпјҢ52%зҡ„з»ҸжөҺеӯҰ家预жңҹжҲҝд»·вҖңдёӢи·ҢвҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰйҷҚдҪҺ12дёӘзҷҫеҲҶзӮ№пјӣ45%йў„жңҹвҖңжҢҒе№івҖқпјҢжҸҗй«ҳ14дёӘзҷҫеҲҶзӮ№пјӣ3%йў„жңҹвҖңдёҠж¶ЁвҖқпјҢйҷҚдҪҺ2дёӘзҷҫеҲҶзӮ№пјҲи§Ғеӣҫ4пјүгҖӮ

гҖҖгҖҖе…ідәҺжҲҝең°дә§й”ҖйҮҸпјҢи°ғжҹҘз»“жһңжҳҫзӨәпјҢеҜ№дәҺеҢ—дёҠе№ҝж·ұзӯүдёҖзәҝеҹҺеёӮпјҢ49%зҡ„з»ҸжөҺеӯҰ家预жңҹй”ҖйҮҸвҖңжҢҒе№івҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ3дёӘзҷҫеҲҶзӮ№пјӣ27%йў„жңҹвҖңдёҠеҚҮвҖқпјҢжҸҗй«ҳ4дёӘзҷҫеҲҶзӮ№пјӣ24%йў„жңҹвҖңдёӢйҷҚвҖқпјҢйҷҚдҪҺ7дёӘзҷҫеҲҶзӮ№гҖӮеҜ№дәҺзңҒдјҡеҹҺеёӮпјҢ46%зҡ„з»ҸжөҺеӯҰ家预жңҹй”ҖйҮҸвҖңжҢҒе№івҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰжҸҗй«ҳ3дёӘзҷҫеҲҶзӮ№пјӣ24%йў„жңҹвҖңдёҠеҚҮвҖқпјҢжҸҗй«ҳ2дёӘзҷҫеҲҶзӮ№пјӣ30%йў„жңҹвҖңдёӢйҷҚвҖқпјҢйҷҚдҪҺ5дёӘзҷҫеҲҶзӮ№гҖӮеҜ№дәҺе…¶д»–еҹҺеёӮпјҢ50%зҡ„з»ҸжөҺеӯҰ家预жңҹй”ҖйҮҸвҖңдёӢйҷҚвҖқпјҢжҜ”йҮҚжҜ”дёҠеӯЈеәҰйҷҚдҪҺ6дёӘзҷҫеҲҶзӮ№пјӣ43%йў„жңҹвҖңжҢҒе№івҖқпјҢжҸҗй«ҳ7дёӘзҷҫеҲҶзӮ№пјӣ7%йў„жңҹвҖңдёҠеҚҮвҖқпјҢз•ҘйҷҚ1дёӘзҷҫеҲҶзӮ№гҖӮ гҖҖгҖҖдә”гҖҒз»ҸжөҺеӯҰ家еҜ№еҪ“еүҚзғӯзӮ№й—®йўҳзҡ„е»әи®® гҖҖгҖҖдёҖжҳҜеӨҡжҺӘ并дёҫжҸҗдҫӣиө„йҮ‘ж”ҜжҢҒпјҢжңүж•Ҳж”№е–„еёӮеңәдё»дҪ“йў„жңҹгҖӮеҜ№дәҺ2022е№ҙеҗ‘е®һдҪ“з»ҸжөҺжҸҗдҫӣиө„йҮ‘ж”ҜжҢҒж•ҲжһңжңҖеҘҪзҡ„ж”ҝзӯ–дёҫжҺӘпјҲеӨҡйҖүйўҳпјүпјҢз»ҸжөҺеӯҰ家йҖүжӢ©жҜ”йҮҚжңҖй«ҳзҡ„жҳҜеҠ еӨ§еҲ¶йҖ дёҡгҖҒе°Ҹеҫ®дјҒдёҡе’ҢдёӘдҪ“е·Ҙе•ҶжҲ·еҮҸзЁҺйҷҚиҙ№пјҢе…¶ж¬ЎжҳҜдёӯеӨ®иҙўж”ҝжӣҙеӨҡиө„йҮ‘зӣҙиҫҫеҹәеұӮпјҢе…¶дҪҷйҖүжӢ©дҫқж¬ЎдёәеҜ№з•ҷжҠөзЁҺйўқе®һиЎҢеӨ§и§„жЁЎйҖҖзЁҺгҖҒеҠ еӨ§жӢ–ж¬ дёӯе°ҸдјҒдёҡиҙҰж¬ҫжё…зҗҶеҠӣеәҰгҖҒең°ж–№ж”ҝеәңдё“йЎ№еҖәеҲёеҗҲзҗҶжү©еӨ§дҪҝз”ЁиҢғеӣҙгҖҒйҷҚдҪҺеёӮеңәдё»дҪ“з»јеҗҲиһҚиө„жҲҗжң¬гҖҒдәә民银иЎҢеҗ‘дёӯеӨ®иҙўж”ҝдёҠзјҙз»“еӯҳеҲ©ж¶ҰгҖҒеҠ еӨ§з ”еҸ‘иҙ№з”ЁеҠ и®ЎжүЈйҷӨж”ҝзӯ–е®һж–ҪеҠӣеәҰе’Ңжү©еӨ§ж”ҝеәңжҖ§иһҚиө„жӢ…дҝқеҜ№е°Ҹеҫ®дјҒдёҡзҡ„иҰҶзӣ–йқўзӯүгҖӮ гҖҖгҖҖдәҢжҳҜжҠҠжҸЎжҘјеёӮи°ғжҺ§еҠӣеәҰпјҢдҝқжҢҒдҪҸжҲҝж¶Ҳиҙ№е“ҒеұһжҖ§гҖӮе…ідәҺ2022е№ҙеҶ…дёӯеӣҪдё»иҰҒеҹҺеёӮжҲҝең°дә§и°ғжҺ§ж”ҝзӯ–еҠӣеәҰпјҢ69%зҡ„з»ҸжөҺеӯҰ家и®Өдёәеә”ж”ҫжқҫпјҢе…¶дёӯ64%и®Өдёәеә”вҖңжңүжүҖж”ҫжқҫвҖқпјҢ5%и®Өдёәеә”вҖңжҳҺжҳҫж”ҫжқҫвҖқпјӣ27%и®Өдёәеә”дҝқжҢҒвҖңеҹәжң¬зЁіе®ҡвҖқпјӣеҸҰжңү3%и®Өдёәеә”вҖңжңүжүҖ收зҙ§вҖқпјҢ1%и®Өдёәеә”вҖңжҳҺжҳҫ收зҙ§вҖқгҖӮз»ҸжөҺеӯҰ家и®ӨдёәпјҢжҲҝең°дә§иЎҢдёҡеә”еқҡжҢҒеӣ еҹҺж–Ҫзӯ–пјҢеңЁвҖңжҲҝдҪҸдёҚзӮ’вҖқжЎҶжһ¶еҶ…жҠҠжҸЎеҘҪи°ғжҺ§еҠӣеәҰпјҢж—ўйҒҸеҲ¶еёӮеңәжіЎжІ«еҶҚиө·пјҢеҸҲдёәж”№е–„дҪҸжҲҝйңҖжұӮз•ҷдёӢз©әй—ҙпјӣжіЁйҮҚдҝқжҢҒдҪҸжҲҝж¶Ҳиҙ№е“ҒеұһжҖ§пјҢзңҹжӯЈе®һзҺ°жҲҝең°дә§еёӮеңәиҪ¬еһӢгҖӮ гҖҖгҖҖдёүжҳҜеҒҡеҘҪз–«жғ…йҳІжҺ§е·ҘдҪңпјҢйҮҠж”ҫеұ…ж°‘ж¶Ҳиҙ№жҪңеҠӣгҖӮеҜ№дәҺ2020е№ҙ-2021е№ҙдёӯеӣҪз–«жғ…йҳІжҺ§дёӢиў«жҠ‘еҲ¶зҡ„еұ…ж°‘ж¶Ҳиҙ№пјҢе…ӯжҲҗе·ҰеҸіз»ҸжөҺеӯҰ家и®ӨдёәеңЁ2022е№ҙдјҡе°ҸйғЁеҲҶеӣһиЎҘгҖӮе…·дҪ“зңӢпјҢеҜ№дәҺе•Ҷе“Ғж¶Ҳиҙ№пјҢ58%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңе°ҸйғЁеҲҶеӣһиЎҘвҖқпјҢ13%йў„жңҹвҖңеӨ§йғЁеҲҶеӣһиЎҘвҖқпјҢ29%йў„жңҹвҖңдёҚдјҡеӣһиЎҘвҖқпјӣеҜ№дәҺжңҚеҠЎж¶Ҳиҙ№пјҢ62%зҡ„з»ҸжөҺеӯҰ家预жңҹвҖңе°ҸйғЁеҲҶеӣһиЎҘвҖқпјҢ8%йў„жңҹвҖңеӨ§йғЁеҲҶеӣһиЎҘвҖқпјҢ30%йў„жңҹвҖңдёҚдјҡеӣһиЎҘвҖқгҖӮз»ҸжөҺеӯҰ家е»әи®®пјҢеә”йҮҚи§Ҷ并иҖғиҷ‘д»Ҙж¶Ҳиҙ№еҲёе’ҢзҺ°йҮ‘иЎҘиҙҙж–№ејҸпјҢзәҫеӣ°з–«жғ…еҸ—жҚҹж°‘дј—гҖҒзҰ»йҖҖдј‘иҖҒдәәгҖҒеҺҝеҹҹд№Ўжқ‘ж¶Ҳиҙ№иҖ…гҖҒеӨҡеӯ©е®¶еәӯе’ҢдҪҺ收е…ҘзҫӨдҪ“гҖӮпјҲжқҘжәҗпјҡгҖҠиҙўз»ҸгҖӢж–°еӘ’дҪ“пјү

|

зҫҺиҒ”еӮЁдё»еёӯйҮҚзЈ…еҸ‘еЈ°

зҫҺиҒ”еӮЁдё»еёӯйҮҚзЈ…еҸ‘еЈ°  2024е№ҙзҺүзұіеёӮеңәдҫӣйңҖеҪў

2024е№ҙзҺүзұіеёӮеңәдҫӣйңҖеҪў дёӯеӣҪдёҺйҮ‘з –еӣҪ家еҶңдә§е“Ғ

дёӯеӣҪдёҺйҮ‘з –еӣҪ家еҶңдә§е“Ғ еҪӯж–Үз”ҹпјҡд»Һ规模з»ҸжөҺзңӢ

еҪӯж–Үз”ҹпјҡд»Һ规模з»ҸжөҺзңӢ д№ иҝ‘е№ідё»еёӯ第е…ӯж¬ЎеҲ°и®ҝ

д№ иҝ‘е№ідё»еёӯ第е…ӯж¬ЎеҲ°и®ҝ еј дә‘еҚҺпјҡе…ідәҺзІ®йЈҹе®үе…Ё

еј дә‘еҚҺпјҡе…ідәҺзІ®йЈҹе®үе…Ё е…ЁзҗғиҪ¬еҹәеӣ зҺ°зҠ¶

е…ЁзҗғиҪ¬еҹәеӣ зҺ°зҠ¶ иҝһе№іпјҡж¶Ҳиҙ№жҸҗжҢҜпјҡйЈҺзү©

иҝһе№іпјҡж¶Ҳиҙ№жҸҗжҢҜпјҡйЈҺзү© еҲҳйҷҲжқ°пјҡ2025е№ҙе®Ҹи§Ӯз»Ҹ

еҲҳйҷҲжқ°пјҡ2025е№ҙе®Ҹи§Ӯз»Ҹ жқҺеҘҮйң–пјҡM1еўһйҖҹе№ҙеҶ…йҰ–

жқҺеҘҮйң–пјҡM1еўһйҖҹе№ҙеҶ…йҰ– еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫ дёӯеӣҪе·ҘзЁӢйҷўйҷўеЈ«еӯҷе…¶дҝЎ

дёӯеӣҪе·ҘзЁӢйҷўйҷўеЈ«еӯҷе…¶дҝЎ

еҸ‘иЎЁдәҺ 2022-4-25 16:33:21

еҸ‘иЎЁдәҺ 2022-4-25 16:33:21

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

зҫҺиҒ”еӮЁдё»еёӯйҮҚзЈ…еҸ‘еЈ° йҷҚжҒҜжҰӮзҺҮ58.7%

зҫҺиҒ”еӮЁдё»еёӯйҮҚзЈ…еҸ‘еЈ° йҷҚжҒҜжҰӮзҺҮ58.7% иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ

иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ

еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ