马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

6жңҲ13ж—ҘпјҢеӨ®иЎҢе…¬еёғж•°жҚ®жҳҫзӨәпјҢ5жңҲжң«зӨҫдјҡиһҚиө„规模еӯҳйҮҸдёә361.42дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.5%пјӣе№ҝд№үиҙ§еёҒпјҲM2пјүдҪҷйўқ282.05дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.6%пјӣдәәж°‘еёҒеӯҳж¬ҫеўһеҠ 1.46дёҮдәҝе…ғпјҢеҗҢжҜ”е°‘еўһ1.58дёҮдәҝе…ғпјӣдәәж°‘еёҒиҙ·ж¬ҫеўһеҠ 1.36дёҮдәҝе…ғпјҢеҗҢжҜ”е°‘еўһ5418дәҝе…ғгҖӮе…¶дёӯпјҢдҪҸжҲ·еӯҳж¬ҫеўһеҠ 5364дәҝе…ғпјҢйқһйҮ‘иһҚдјҒдёҡеӯҳж¬ҫеҮҸе°‘1393дәҝе…ғпјӣдҪҸжҲ·иҙ·ж¬ҫеўһеҠ 3672дәҝе…ғпјҢдјҒпјҲдәӢпјүдёҡеҚ•дҪҚиҙ·ж¬ҫеўһеҠ 8558дәҝе…ғгҖӮ жҺҘеҸ—дёӯеӣҪз»ҸжөҺж—¶жҠҘи®°иҖ…йҮҮи®ҝзҡ„专家и®ӨдёәпјҢ5жңҲйҮ‘иһҚдҝЎиҙ·ж•°жҚ®иЎЁжҳҺпјҢжҲ‘еӣҪз»ҸжөҺиҷҪ然еңЁиҫ№йҷ…дёҠе‘ҲзҺ°иө°ејұжҖҒеҠҝпјҢдҪҶжҳҜж•ҙдҪ“д»ҚеңЁжҢҒз»ӯжҒўеӨҚд№ӢдёӯпјҢзү№еҲ«жҳҜйҮ‘иһҚеҜ№е®һдҪ“з»ҸжөҺж”ҜжҢҒеҠӣеәҰдёҚеҮҸгҖӮеңЁеҪ“еүҚйңҖжұӮдёҚи¶іе’ҢеҶ…з”ҹжҖ§еўһй•ҝеҠЁиғҪеҒҸејұзҡ„иғҢжҷҜдёӢпјҢе®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ–жңүжңӣйҷҶз»ӯеҮәеҸ°гҖӮ е®һдҪ“з»ҸжөҺе·ІйҷҚдҪҺ收缩预жңҹ еҸҜд»ҘзңӢеҲ°пјҢ5жңҲзӨҫдјҡиһҚиө„规模еўһйҮҸиҫғдёҠжңҲеӨҡ3312дәҝе…ғпјҢе…¶дёӯеҜ№е®һдҪ“з»ҸжөҺеҸ‘ж”ҫзҡ„дәәж°‘еёҒиҙ·ж¬ҫеўһеҠ дәҶ1.22дёҮдәҝе…ғпјҢеҚ еҲ°еҪ“жңҲдәәж°‘еёҒиҙ·ж¬ҫеўһеҠ йўқзҡ„иҝ‘д№қжҲҗгҖӮеҜ№е®һдҪ“з»ҸжөҺеҸ‘ж”ҫзҡ„дәәж°‘еёҒиҙ·ж¬ҫдҪҷйўқдёә225.62дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.3%пјҢеҚ еҗҢжңҹзӨҫдјҡиһҚиө„规模еӯҳйҮҸзҡ„62.4%пјҢеҗҢжҜ”жҸҗй«ҳ1дёӘзҷҫеҲҶзӮ№гҖӮ вҖңд»Һж•°жҚ®жқҘзңӢпјҢе®һдҪ“з»ҸжөҺзҡ„иһҚиө„йңҖжұӮжҳҜеңЁйҖҗжӯҘжү©еј зҡ„пјҢиҖҢдё”иҙ§еёҒдҫӣеә”жңүж•Ҳж»Ўи¶ідәҶиҝҷдёҖйңҖжұӮгҖӮвҖқдёӯеӣҪеӣҪйҷ…з»ҸжөҺдәӨжөҒдёӯеҝғз»ҸжөҺз ”з©¶йғЁеүҜйғЁй•ҝеҲҳеҗ‘дёңеңЁжҺҘеҸ—дёӯеӣҪз»ҸжөҺж—¶жҠҘи®°иҖ…йҮҮи®ҝж—¶жҢҮеҮәпјҢ5жңҲпјҢйқһйҮ‘иһҚдјҒдёҡеӯҳж¬ҫеҮҸе°‘1393дәҝе…ғпјҢиЎЁжҳҺе®һдҪ“з»ҸжөҺе·ІйҷҚдҪҺ收缩预жңҹгҖӮM2дҪҷйўқеҗҢжҜ”еўһй•ҝ11.6%пјҢиЎЁжҳҺиҙ§еёҒжөҒеҠЁжҖ§д»Қ然дҝқжҢҒеҗҲзҗҶе……иЈ•зҠ¶жҖҒгҖӮеҗҢж—¶пјҢ5жңҲд»Ҫ银иЎҢй—ҙдәәж°‘еёҒеёӮеңәеҗҢдёҡжӢҶеҖҹжңҲеҠ жқғе№іеқҮеҲ©зҺҮдёә1.5%пјҢиҫғдёҠжңҲзҺҜжҜ”дёӢйҷҚ0.19дёӘзҷҫеҲҶзӮ№пјҢд№ҹжңүж•Ҳж”ҜжҢҒе®һдҪ“з»ҸжөҺзҡ„жҒўеӨҚеҸ‘еұ•гҖӮ дёҚиҝҮпјҢеҪ“еүҚз»ҸжөҺеҪўеҠҝйқўдёҙзҡ„зӘҒеҮәзҹӣзӣҫжҳҜз»ҸжөҺжҒўеӨҚзҡ„еҹәзЎҖе°ҡдёҚзЁіеӣәгҖӮд»Һ4гҖҒ5жңҲд»Ҫзҡ„з»ҸжөҺж•°жҚ®зңӢпјҢз»ҸжөҺе‘ҲзҺ°иҫғејұзҡ„еӨҚиӢҸзҠ¶жҖҒпјҢжҖ»йңҖжұӮдёҚи¶ій—®йўҳдҫқ然зӘҒеҮәпјҢеўһй•ҝеҠӣеәҰдёҚеҸҠйў„жңҹпјҢзү№еҲ«жҳҜеҪ“жңҹзү©д»·ж¶Ёе№…еӨ„дәҺдҪҺдҪҚгҖӮ вҖң5жңҲйҮ‘иһҚж•°жҚ®иҫ№йҷ…иө°ејұпјҢеҸҚжҳ дәҶйңҖжұӮд»ҚйңҖзЁіеӣәгҖӮвҖқдёӯеӣҪзӨҫдјҡ科еӯҰйҷўйҮ‘иһҚз ”з©¶жүҖиҙ§еёҒзҗҶи®әдёҺиҙ§еёҒж”ҝзӯ–з ”з©¶е®Өдё»д»»иҙ№е…ҶеҘҮеңЁжҺҘеҸ—дёӯеӣҪз»ҸжөҺж—¶жҠҘи®°иҖ…йҮҮи®ҝж—¶еҲҶжһҗи®ӨдёәпјҢ5жңҲзӨҫдјҡиһҚиө„规模еҗҢжҜ”еўһйҖҹдёә9.5%пјҢжҜ”4жңҲдёӢж»‘0.5дёӘзҷҫеҲҶзӮ№пјӣжҜ”еҺ»е№ҙеҗҢжңҹдёӢж»‘1дёӘзҷҫеҲҶзӮ№гҖӮдё»иҰҒжңүдёӨдёӘеҺҹеӣ пјҡдёҖжҳҜж”ҝеәңеҖәе’ҢдјҒдёҡеҖәеҲҶеҲ«еҗҢжҜ”е°‘еўһ5011дәҝе…ғе’Ң2541дәҝе…ғпјҢе…¶дёӯж”ҝеәңеҖәе°‘еўһдё»иҰҒжәҗдәҺдё“йЎ№еҖәеҸ‘иЎҢйҮҸдёҚеҸҠеҺ»е№ҙеҗҢжңҹпјӣдјҒдёҡеҖәе°‘еўһдё»иҰҒжәҗдәҺеҹҺжҠ•еҖә5жңҲеҮҖиһҚиө„иҪ¬иҙҹпјҲеҹҺжҠ•еҖәиһҚиө„йҡҫеәҰеўһеҠ еҸ еҠ 5жңҲеҲ°жңҹйҮҸиҫғеӨ§пјүгҖӮдҪҶжҳҜйҡҸзқҖд»Ҡе№ҙ第дәҢжү№дё“йЎ№еҖәзҡ„йҷҶз»ӯеҸ‘иЎҢпјҢж”ҝеәңеҖәеҸ‘иЎҢе°ҶеңЁжңӘжқҘеҮ дёӘжңҲжҢҒз»ӯеҫ—еҲ°еӣһиЎҘпјҢд»ҺиҖҢеҜ№зӨҫдјҡиһҚиө„规模еўһйҖҹеҪўжҲҗдёҖе®ҡж”Ҝж’‘гҖӮдәҢжҳҜдҝЎиҙ·жҠ•ж”ҫд»Қ然еҒҸејұпјҢдё»иҰҒеҸ—дҝЎиҙ·йңҖжұӮеҒҸејұеҪұе“ҚпјҢ5жңҲж–°еўһиҙ·ж¬ҫ1.36дёҮдәҝе…ғпјҢеҗҢжҜ”е°‘еўһ5418дәҝе…ғгҖӮе…¶дёӯпјҢдјҒдёҡзҘЁжҚ®иһҚиө„е’Ңзҹӯжңҹиҙ·ж¬ҫдёҚеҸҠеҺ»е№ҙеҗҢжңҹжҳҜдё»иҰҒеҺҹеӣ гҖӮдҪҶжҳҜйҡҸзқҖзЁіеўһй•ҝж”ҝзӯ–зҡ„йҷҶз»ӯиҗҪең°пјҢеҸ еҠ 银иЎҢ6жңҲеӨ–йғЁзӣ‘з®ЎиҖғж ёе’ҢеҶ…йғЁз»ҸиҗҘиҖғж ёзӯүеӣ зҙ пјҢ6жңҲдҝЎиҙ·жҠ•ж”ҫжңүжңӣеңЁж•ҙдҪ“дёҠе®һзҺ°еҗҢжҜ”еӨҡеўһгҖӮ вҖңзӢӯд№үиҙ§еёҒпјҲM1пјүеҗҢжҜ”еўһйҖҹжҢҒз»ӯиө°дҪҺпјҲд»Һ1жңҲзҡ„6.7%дёӢйҷҚиҮі5жңҲзҡ„4.7%пјүпјҢдё”M1гҖҒM2еўһйҖҹд№Ӣе·®пјҲеүӘеҲҖе·®пјүдҝқжҢҒй«ҳдҪҚпјҲ7%йҷ„иҝ‘пјүгҖӮдёҺM2зӣёжҜ”пјҢM1е…·жңүжӣҙејәзҡ„жөҒеҠЁжҖ§пјҢеҸҚжҳ з»ҸжөҺдёӯзҡ„зҺ°е®һиҙӯд№°еҠӣгҖӮвҖқиҙ№е…ҶеҘҮиЎЁзӨәпјҢM1еўһйҖҹзҡ„жҢҒз»ӯиө°дҪҺж„Ҹе‘ізқҖз»ҸжөҺжҙ»еҠЁдёӯзҡ„еҚіжңҹжңүж•ҲйңҖжұӮеңЁдёӢйҷҚпјҢе…¶зҺ°е®һиғҢжҷҜжҳҜжҲҝең°дә§й”Җе”®иҫ№йҷ…иҪ¬ејұе’Ңж¶Ҳиҙ№зҡ„еҸҜжҢҒз»ӯеўһй•ҝе°ҡйңҖзЁіеӣәгҖӮдҪҶжҳҜйҡҸзқҖдёӯеӨ®гҖҒең°ж–№ж”ҝеәңеҜ№жҲҝең°дә§еҗ„йЎ№ж”ҜжҢҒж”ҝзӯ–зҡ„йҖҗжӯҘиҗҪең°пјҢд»ҘеҸҠд»ҘвҖңз»ҝиүІжҷәиғҪ家з”өдёӢд№ЎвҖқдёәд»ЈиЎЁзҡ„еҗ„йЎ№дҝғж¶Ҳиҙ№ж”ҝзӯ–зҡ„еҮәеҸ°пјҢM1еўһйҖҹжңүжңӣеңЁдёүеӯЈеәҰиҝҺжқҘи¶ӢеҠҝжҖ§еҸҚеј№гҖӮ еңЁеҲҳеҗ‘дёңзңӢжқҘпјҢдҪҸжҲ·зӯүеұ…ж°‘йў„йҳІжҖ§еӮЁи“„ж„Ҹж„ҝиҫғејәгҖҒиһҚиө„йңҖжұӮдҫқ然иҫғејұгҖӮ5жңҲд»Ҫдәәж°‘еёҒеӯҳж¬ҫеўһеҠ йўқжҜ”иҙ·ж¬ҫеўһйҮҸеӨҡ1000дәҝе…ғпјҢе…¶дёӯдҪҸжҲ·иҙ·ж¬ҫеўһеҠ 3672дәҝе…ғпјҢй•ҝжңҹиҙ·ж¬ҫд»…еўһеҠ 1684дәҝе…ғпјҢиҖҢдҪҸжҲ·еӯҳж¬ҫеҚҙеўһеҠ 5364дәҝе…ғпјҢиЎЁжҳҺж¶Ҳиҙ№йў„жңҹе’ҢдҝЎеҝғе°ҡжңӘжҒўеӨҚеҲ°дҪҚгҖӮеҗҢж—¶пјҢж”ҝеәңе’Ңйқһ银йҮ‘иһҚжңәжһ„зҡ„еӯҳж¬ҫе‘ҲзҺ°еўһеҠ жҖҒеҠҝпјҢе…¶дёӯиҙўж”ҝжҖ§еӯҳж¬ҫеўһеҠ 2369дәҝе…ғпјҢйқһ银иЎҢдёҡйҮ‘иһҚжңәжһ„еӯҳж¬ҫеўһеҠ 3221дәҝе…ғпјҢиЎЁжҳҺж”ҝеәңйғЁй—Ёе’Ңйқһ银йҮ‘иһҚжңәжһ„д»ҚжңүжІүж·Җиө„йҮ‘е°ҡжңӘиҝӣе…Ҙз»ҸжөҺеҫӘзҺҜдёӯгҖӮ жҺЁеҠЁе®һдҪ“з»ҸжөҺз»јеҗҲиһҚиө„жҲҗжң¬зЁідёӯжңүйҷҚ еҲҳеҗ‘дёңеҲӨж–ӯпјҢд»Һи¶ӢеҠҝдёҠзңӢпјҢжҲ‘еӣҪе®һдҪ“з»ҸжөҺеҸ‘еұ•жӯЈеңЁзЁіжӯҘжҒўеӨҚпјҢеҜ№иө„йҮ‘зҡ„йңҖжұӮе°ҶжҢҒз»ӯжү©еј пјҢеӣ жӯӨпјҢзӨҫдјҡиһҚиө„规模е’Ңе№ҝд№үиҙ§еёҒдҫӣеә”йҮҸзҡ„еўһйҖҹд»ҚжңүжңӣдҝқжҢҒеңЁдёӨдҪҚж•°ж°ҙе№іпјҢеҚідҝқжҢҒиҙ§еёҒжөҒеҠЁжҖ§зҡ„еҗҲзҗҶе……иЈ•пјҢд»Ҙж»Ўи¶іе®һдҪ“з»ҸжөҺиһҚиө„зҡ„йңҖжұӮпјҢеҗҢж—¶д№ҹжңүеәҸеј•еҜјиҙ·ж¬ҫеҲ©зҺҮж°ҙе№ідёӢиЎҢгҖӮ 6жңҲ12ж—ҘпјҢ继дёӯеӣҪе·Ҙе•Ҷ银иЎҢгҖҒдёӯеӣҪеҶңдёҡ银иЎҢзӯүе…ӯеӨ§еӣҪжңү银иЎҢе®ЈеёғдёӢи°ғйғЁеҲҶдәәж°‘еёҒеӯҳж¬ҫжҢӮзүҢеҲ©зҺҮеҗҺпјҢиӮЎд»ҪеҲ¶й“¶иЎҢд№ҹеҝ«йҖҹи·ҹиҝӣпјҢеӯҳж¬ҫеҲ©зҺҮдёӢи°ғе№…еәҰеңЁ5-15BPдёҚзӯүгҖӮеңЁй“¶иЎҢжҷ®йҒҚдёӢи°ғеӯҳж¬ҫеҲ©зҺҮзҡ„еҹәзЎҖдёҠпјҢ6жңҲ13ж—ҘпјҢеӨ®иЎҢжҺҘиҝһйҮҠж”ҫйҮҚиҰҒдҝЎеҸ·пјҡдёӢи°ғ7еӨ©жңҹйҖҶеӣһиҙӯдёӯж ҮеҲ©зҺҮ10дёӘеҹәзӮ№иҮі1.90%гҖҒдёӢи°ғеёёеӨҮеҖҹиҙ·дҫҝеҲ©еҲ©зҺҮ10дёӘеҹәзӮ№гҖӮ иҙ№е…ҶеҘҮжҢҮеҮәпјҢйҡҸзқҖеӨ®иЎҢе·ІдёӢи°ғйҖҶеӣһиҙӯеҲ©зҺҮе’ҢеёёеӨҮеҖҹиҙ·дҫҝеҲ©еҲ©зҺҮпјҢж„Ҹе‘ізқҖдёӯжңҹеҖҹиҙ·дҫҝеҲ©пјҲMLFпјүеҲ©зҺҮе’ҢLPRеңЁ6жңҲд№ҹе°ҶеӨ§жҰӮзҺҮи·ҹйҡҸдёӢи°ғгҖӮ вҖң7еӨ©жңҹйҖҶеӣһиҙӯйҷҚжҒҜдёҚд»…е°Ҷз»ҷе®һдҪ“з»ҸжөҺзҡ„йҷҚжң¬еўһж•ҲжҸҗдҫӣдёҖе®ҡж”Ҝж’‘пјҢд№ҹжңүеҠ©дәҺжү©еӨ§з”ҹдә§е’Ңж”ҜжҢҒж¶Ҳиҙ№пјҢеҲәжҝҖдҪҸжҲ·иһҚиө„йңҖжұӮе’Ңдҝғиҝӣе°ұдёҡзЁіе®ҡпјҢиҝӣиҖҢе®һзҺ°жңүж•Ҳе·©еӣәз»ҸжөҺжҒўеӨҚжҲҗж•Ҳзҡ„зӣ®зҡ„гҖӮвҖқеҲҳеҗ‘дёңиҜҙгҖӮ вҖңдёӢеҚҠе№ҙжңүжңӣйҷҚдҪҺеӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮгҖӮвҖқиҙ№е…ҶеҘҮи®ӨдёәпјҢдёҖж–№йқўпјҢйҖҡиҝҮйҷҚеҮҶзҪ®жҚўеҲ°жңҹзҡ„MLFжҳҜеҪ“еүҚйҷҚдҪҺ银иЎҢиҙҹеҖәжҲҗжң¬зҡ„жңүж•ҲйҖ”еҫ„пјӣеҸҰдёҖж–№йқўпјҢзЁіжӯҘйҷҚеҮҶд№ҹжҳҜжҺЁиҝӣжҲ‘еӣҪеҲ©зҺҮеёӮеңәеҢ–ж”№йқ©зҡ„еҝ…然иҰҒжұӮгҖӮжӯӨеӨ–пјҢдёҺиҙўж”ҝж”ҝзӯ–зӣёй…ҚеҗҲпјҢеҠ з Ғе®ҪдҝЎз”ЁгҖӮ еңЁиҙ№е…ҶеҘҮзңӢжқҘпјҢжңӘжқҘиҙ§еёҒж”ҝзӯ–зқҖеҠӣж–№еҗ‘еҢ…жӢ¬пјҡдёҖжҳҜйҖҡиҝҮйҷҚжҒҜйҷҚдҪҺж”ҝеәңзҡ„иһҚиө„жҲҗжң¬пјӣдәҢжҳҜй…ҚеҗҲдёӯеӨ®ж”ҝеәңеҠ жқ жқҶпјҢеҸ‘жҢҘж”ҝзӯ–жҖ§ејҖеҸ‘жҖ§йҮ‘иһҚе·Ҙе…·е’ҢжҠөжҠјиЎҘе……иҙ·ж¬ҫпјҲPSLпјүзҡ„дҪңз”ЁпјҢжңүж•ҲеёҰеҠЁж°‘й—ҙжҠ•иө„е’Ңж”ҜжҢҒеҹәе»әжҠ•иө„пјӣдёүжҳҜеҚҸеҗҢеӨ®иЎҢеҶҚиҙ·ж¬ҫе’Ңиҙўж”ҝзӣёе…іжҝҖеҠұж”ҝзӯ–пјҢе®ҡеҗ‘ж”ҜжҢҒз»ҸжөҺзҡ„и–„ејұзҺҜиҠӮпјҢ并еҠ©еҠӣеҲ¶йҖ дёҡзҡ„иҪ¬еһӢеҚҮзә§гҖӮ вҖңиҙ§еёҒж”ҝзӯ–йңҖиҰҒиҖғиҷ‘еӣһеә”еёӮеңәзҡ„е…іеҲҮпјҢеҠ ејәйҖҶе‘Ёжңҹи°ғиҠӮпјҢеңЁйў„и°ғеҫ®и°ғзӯүж–№йқўжӣҙеҠ зІҫеҮҶеҠ еҠӣгҖӮвҖқеҲҳеҗ‘дёңиҜҙпјҢйҖҡиҝҮйҷҚеҮҶйҷҚжҒҜзӯүж“ҚдҪңпјҢдҝқжҢҒжөҒеҠЁжҖ§еҗҲзҗҶе……иЈ•пјҢж”№е–„еёӮеңәдё»дҪ“иһҚиө„йңҖжұӮпјҢжҺЁеҠЁе®һдҪ“з»ҸжөҺз»јеҗҲиһҚиө„жҲҗжң¬зЁідёӯжңүйҷҚпјҢеё®еҠ©еёӮеңәдё»дҪ“дҝ®еӨҚиө„дә§иҙҹеҖәиЎЁпјҢйј“еҠұе’Ңж”ҜжҢҒеұ…ж°‘ж¶Ҳиҙ№пјҢдҝғиҝӣз»ҸжөҺжҢҒз»ӯжҒўеӨҚеҗ‘еҘҪпјҢиҝӣиҖҢйҖҗжӯҘеўһејәз»ҸжөҺеҶ…з”ҹеҠЁеҠӣгҖӮпјҲжқҘжәҗпјҡдёӯеӣҪз»ҸжөҺж—¶жҠҘпјү

|

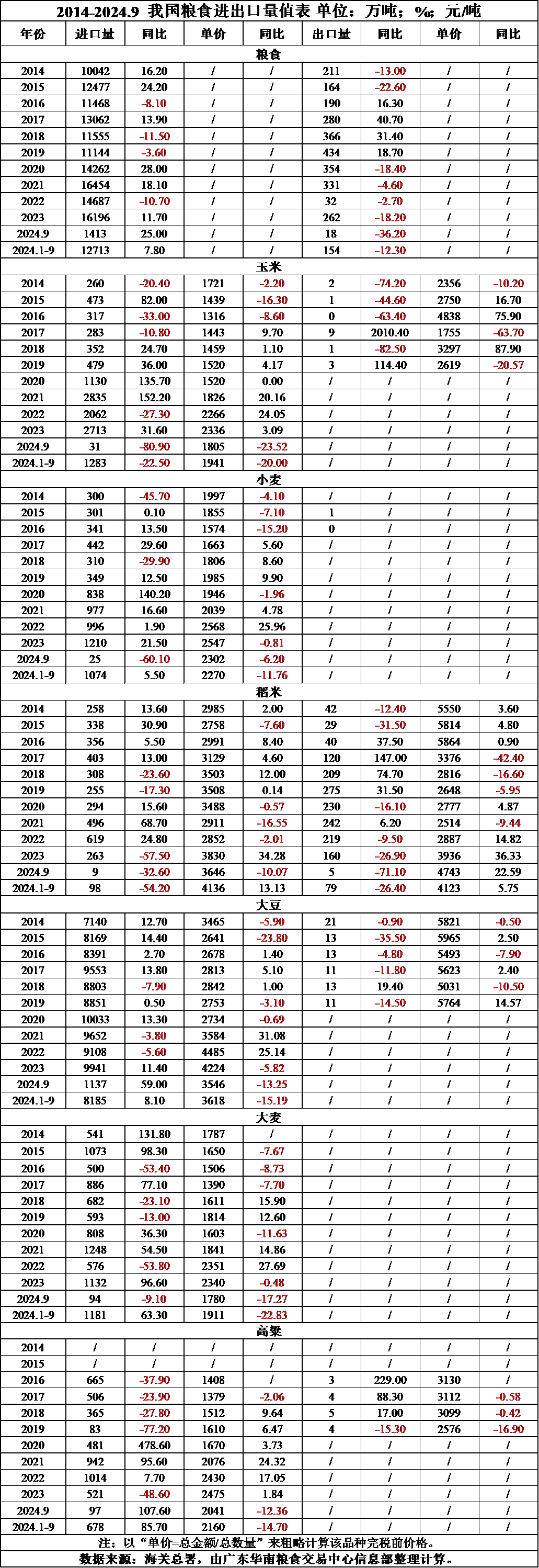

зІ®йЈҹдә§йҮҸжңүжңӣиҝҲдёҠж–°еҸ°

зІ®йЈҹдә§йҮҸжңүжңӣиҝҲдёҠж–°еҸ° дёӯдәҡеӣҪ家жҢ–жҺҳеҶңдёҡеўһй•ҝ

дёӯдәҡеӣҪ家жҢ–жҺҳеҶңдёҡеўһй•ҝ йғӯжҷ“йёЈ:дёәжҺЁиҝӣдёӯеӣҪд№Ў

йғӯжҷ“йёЈ:дёәжҺЁиҝӣдёӯеӣҪд№Ў дјҚжҲҲпјҡз»ҸжөҺпјҢеҪ“еӨ–йғЁеҸҳ

дјҚжҲҲпјҡз»ҸжөҺпјҢеҪ“еӨ–йғЁеҸҳ й«ҳз‘һдёң еҲҳжҳҹиҫ°пјҡзү№жң—

й«ҳз‘һдёң еҲҳжҳҹиҫ°пјҡзү№жң— 2024е№ҙж№–еҚ—зңҒжҷҡзЁ»и°ғз ”

2024е№ҙж№–еҚ—зңҒжҷҡзЁ»и°ғз ” вҖңжЈҖеҜҹе…¬зӣҠиҜүи®јжі•вҖқи°ғ

вҖңжЈҖеҜҹе…¬зӣҠиҜүи®јжі•вҖқи°ғ иҖҝжҳҫ家:д№Ўжқ‘жІ»зҗҶжҳҜдёӯ

иҖҝжҳҫ家:д№Ўжқ‘жІ»зҗҶжҳҜдёӯ ж–°еһӢеҶңдёҡдҝқйҷ©ж”ҝзӯ–жҝҖеҠұ

ж–°еһӢеҶңдёҡдҝқйҷ©ж”ҝзӯ–жҝҖеҠұ д»Ҡе№ҙд»ҘжқҘеӨ§зұіиҝӣеҸЈеқҮд»·

д»Ҡе№ҙд»ҘжқҘеӨ§зұіиҝӣеҸЈеқҮд»· еҲҳжҷ“жӣҷпјҡеҠ з Ғе®Ҫиҙўж”ҝ

еҲҳжҷ“жӣҷпјҡеҠ з Ғе®Ҫиҙўж”ҝ е…ЁзҗғдҫӣйңҖе®Ҫжқҫж јеұҖдёӢдёӯ

е…ЁзҗғдҫӣйңҖе®Ҫжқҫж јеұҖдёӢдёӯ

еҸ‘иЎЁдәҺ 2023-6-15 11:05:07

еҸ‘иЎЁдәҺ 2023-6-15 11:05:07

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ йғӯжҷ“йёЈ:дёәжҺЁиҝӣдёӯеӣҪд№Ўжқ‘жІ»зҗҶз ”з©¶иҙЎзҢ®еӯҰдјҡеҠӣ

йғӯжҷ“йёЈ:дёәжҺЁиҝӣдёӯеӣҪд№Ўжқ‘жІ»зҗҶз ”з©¶иҙЎзҢ®еӯҰдјҡеҠӣ вҖңжЈҖеҜҹе…¬зӣҠиҜүи®јжі•вҖқи°ғж•ҙеҜ№иұЎзЎ®е®ҡзҡ„зҗҶи®әйҖ»иҫ‘

вҖңжЈҖеҜҹе…¬зӣҠиҜүи®јжі•вҖқи°ғж•ҙеҜ№иұЎзЎ®е®ҡзҡ„зҗҶи®әйҖ»иҫ‘ иҖҝжҳҫ家:д№Ўжқ‘жІ»зҗҶжҳҜдёӯеӣҪејҸзҺ°д»ЈеҢ–иҝӣзЁӢдёӯзҡ„йҮҚ

иҖҝжҳҫ家:д№Ўжқ‘жІ»зҗҶжҳҜдёӯеӣҪејҸзҺ°д»ЈеҢ–иҝӣзЁӢдёӯзҡ„йҮҚ дёӯеӣҪеҶңжқ‘еҸ‘еұ•еӯҰдјҡд№Ўжқ‘жІ»зҗҶ专委дјҡ

дёӯеӣҪеҶңжқ‘еҸ‘еұ•еӯҰдјҡд№Ўжқ‘жІ»зҗҶ专委дјҡ