马ن¸ٹو³¨ه†Œه…¥ن¼ڑ,结ن؛¤ن¸“ه®¶هگچوµپ,ن؛«هڈ—è´µه®¾ه¾…éپ‡ï¼Œè®©ن؛‹ن¸ڑç”ںو´»هڈŒèµ¢م€‚

و‚¨éœ€è¦پ ç™»ه½• و‰چهڈ¯ن»¥ن¸‹è½½وˆ–وں¥çœ‹ï¼Œو²،وœ‰ه¸گهڈ·ï¼ںç«‹هچ³و³¨ه†Œ

x

ن¸ن؟،ه»؛وٹ•وœںè´§ ç”°ن؛ڑ雄 وœ¬وٹ¥ه‘ٹه®Œوˆگو—¶é—´ | 2023ه¹´12وœˆ5و—¥ é‡چè¦پوڈگç¤؛: وœ¬وٹ¥ه‘ٹ观点ه’Œن؟،وپ¯ن»…ن¾›ç¬¦هگˆè¯پ监ن¼ڑ适ه½“و€§ç®،çگ†è§„ه®ڑçڑ„وœںè´§ن؛¤وک“者هڈ‚考م€‚ه› وœ¬ه¹³هڈ°وڑ‚و—¶و— و³•è®¾ç½®è®؟é—®é™گهˆ¶ï¼Œè‹¥و‚¨ه¹¶é符هگˆè§„ه®ڑçڑ„ن؛¤وک“者,ن¸؛وژ§هˆ¶ن؛¤وک“é£ژ险,请ه‹؟点ه‡»وں¥çœ‹وˆ–ن½؟用وœ¬وٹ¥ه‘ٹن»»ن½•ن؟،وپ¯م€‚ه¯¹ç”±و¤ç»™و‚¨é€ وˆگçڑ„ن¸چن¾؟è،¨ç¤؛è¯ڑوœ›و‰و„ڈ,و„ںè°¢و‚¨çڑ„çگ†è§£ن¸ژé…چهگˆ!

é¢کè®°ï¼ڑوˆ‘ن»¬و£éپéپ‡ن¸€ن¸ھçƒè،·ن؛ژé€ںه؛¦çڑ„و—¶ن»£ï¼Œهœ¨ن؟،وپ¯çˆ†ç‚¸çڑ„背و™¯ن¸‹ï¼Œن؛؛ن»¬و—¥ç›ٹهŒ®ن¹ڈهˆ¤و–ن؟،وپ¯é‡چè¦پو€§ç¨‹ه؛¦çڑ„能هٹ›م€‚

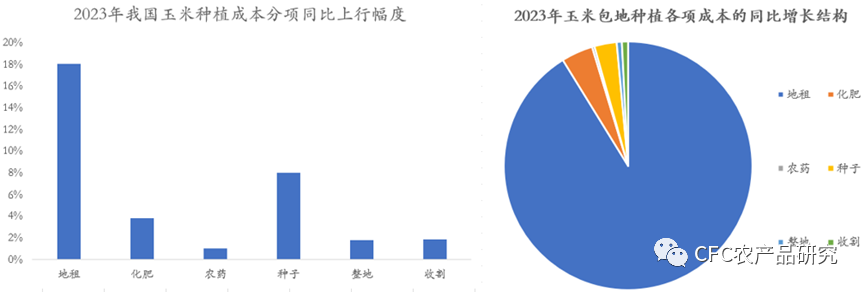

ه†œن؛§ه“پé•؟وœں牛ه¸‚çڑ„驱هٹ¨هڈ¯ن»¥ه¤§è‡´ه½’ç؛³ن¸؛ï¼ڑو°”è±،çپ¾ه®³ه¼•è‡´çڑ„هچ•ن؛§ن¸‹è،Œï¼Œè€•هœ°èµ„و؛گهڈ—é™گه’Œçژ¯ن؟ç؛¦وںé€ وˆگçڑ„ç§چو¤چن¾§ن¾›ه؛”و— ه¼¹و€§ï¼Œè´¸وک“ن؟وٹ¤ن¸»ن¹‰وٹ¬ه¤´é€ وˆگçڑ„结و„و€§ن¾›ه؛”çں›ç›¾ه’Œç”ں物质能و؛گو”؟ç–è،¥è´´é©±هٹ¨çڑ„ه†œن؛§ه“په·¥ن¸ڑ需و±‚و؟€ه¢ï¼Œن»¥ن¸ٹه››ç‚¹وک¯è§¦هڈ‘ه†œن؛§ه“پن»·و ¼è‡ھ2020ه¹´ن¸ٹè،Œçڑ„ه…³é”®ï¼Œن½†è،Œه·²è‡³و¤ï¼Œه¤§ه¤ڑهˆ©ه¤ڑçڑ„è¦پç´ ه·²ç»ڈهœ¨ن»·و ¼çڑ„ن¸ٹو¶¨ن¸è¢«ه®Œوˆگè®،ن»·ï¼Œه†œن؛§ه“پçڑ„و¶¨ه¹…ه›هگگو·±ه؛¦ن¸ژه…¶éœ€و±‚ن»·و ¼ه¼¹و€§ï¼Œن¾›ه؛”ه¢é‡ڈèپ”ç³»ه’Œç§چو¤چوˆگوœ¬èپ”系紧ه¯†ï¼Œه…¶ن¸ç§چو¤چوˆگوœ¬ن¸و¶¨ه¹…وœ€ه¤§çڑ„هœ°ç§ںé،¹وˆ–é¢ن¸´è´ںهڈچ馈è؟‡ç¨‹ï¼Œن¸”وœ¬è½®è´ںهڈچ馈ن½œç”¨ن¸‹çڑ„هœ°ç§ںن¸‹è·Œçڑ„و·±ه؛¦وک¯وœ¬è½®ه†œن؛§ه“په†چه¹³è،،è؟‡ç¨‹ن¸ن»·و ¼ن¸و¢ه½¢وˆگçڑ„é‡چè¦پهڈ‚考م€‚ è؟‡هژ»وˆ‘ن»¬çڑ„ه›؛وœ‰ç»ڈéھŒوک¯ï¼Œç§چو¤چوˆگوœ¬è™½ç„¶è·ںéڑڈه†œن؛§ه“پçڑ„ن»·و ¼ن¸ٹن¸‹و³¢هٹ¨ï¼Œن½†ه¤§ن½“ن¸ٹن؟وŒپهگ‘ن¸ٹوٹ¬هچ‡çڑ„趋هٹ؟,هœ¨و¤è¶‹هٹ؟ن¸ه……ه½“ه®ڑوµ·ç¥é’ˆçڑ„وک¯هœ°ç§ںم€‚هœ°ç§ںهŒ…هگ«ن؛†ه¯¹هµŒه…¥ن؛†é€ڑ胀ه› ç´ çڑ„社ن¼ڑه¹³ه‡ه›وٹ¥çژ‡çڑ„è®،ن»·ï¼Œه¹¶ه€ںو¤هگ‘ه†œن؛§ه“پن»·و ¼هپڑوŒ‡ه¼•ه’Œن¼ ه¯¼م€‚

è؟‡ه¾€100ه¹´é—´ï¼Œç§چو¤چن¸ڑوœ€é‡چè¦پçڑ„资و؛گè¦پç´ وک¯è€•هœ°ï¼Œن½œن¸؛耕هœ°çڑ„ن»·و ¼ه°؛ه؛¦ï¼Œهœ°ç§ںçڑ„ه®ڑن»·è؟‡ç¨‹وڑ—هگ«ç€ه¯¹ه‰©ن½™هٹ³هٹ¨çڑ„وŒ¤هچ ,وœ€ه¤§çڑ„ن½“çژ°ه°±هœ¨ن؛ژه†œن¸ڑç”ںن؛§هˆ©و¶¦ه‘ˆه‘¨وœںو€§و³¢هٹ¨ï¼Œن½†هœ°ç§ںو•´ن½“وک¯è¶‹هٹ؟هگ‘ن¸ٹçڑ„م€‚笔者ه¼•ه…¥â€œهœ°ç§ںèپ”ç³»ه†œن؛§ه“پن»·و ¼ن¸و¢â€è؟™ن¸ھو¦‚ه؟µï¼Œè¯•ه›¾è؟›ن¸€و¥و‹“ه®½çگ†è§£ه†œن؛§ه“پé•؟وœںه®ڑن»·ن½“ç³»çڑ„视é‡ژم€‚

2024ه¹´وک¯ه·´è¥؟ه†œن¸ڑه…¨é¢هœ¨è´¸وک“ن½“é‡ڈن¸ٹ雄وچ®ه…¨çگƒçڑ„ن¸€ه¹´ï¼Œè€Œه·´è¥؟ه†œن¸ڑçڑ„ن½ژوˆگوœ¬ï¼Œه°¤ه…¶وک¯هœ°ç§ںçڑ„ن½ژوˆگوœ¬هڈ¯èƒ½و‰“و–è؟‡هژ»ç¾ژه›½ه†œن¸ڑن½“ç³»ن¸‹çڑ„ه†œن؛§ه“پن»·و ¼و•´ن½“و”€هچ‡çڑ„èٹ‚ه¥ڈ,虽然è؟™ه¹¶ن¸چن¸€ه®ڑو„ڈه‘³ç€ه†œن؛§ه“پçڑ„ه·´è¥؟ه®ڑن»·ه°±ن¸€ه®ڑè¦پè·Œç ´ç¾ژه›½وˆگوœ¬ï¼Œè؟™وڑ—ç¤؛ç€ه†œن¸ڑه‡؛هڈ£ه›½ه¤´وٹٹن؛¤و¤…çڑ„و›´و›؟وˆ–ه°†ه¸¦و¥ه†œن؛§ه“پوˆگوœ¬é”ڑ点çڑ„هپڈ移م€‚

é¢هگ‘2024ه¹´ï¼Œوˆ‘ن»¬éœ€è¦په……هˆ†هœ°è®¤è¯†هˆ°ه·´è¥؟هœ¨وœ¬è½®ه…¨çگƒه†œن¸ڑçڑ„ن¾›éœ€ه†چه¹³è،،è؟‡ç¨‹ن¸ه……ه½“ن؛†ه…³é”®è§’色,ن½†ه…¶è؟گ输ه’Œن»“ه‚¨èƒ½هٹ›ن»چو—§ç•™ن¸‹ن¸°ن؛§ن؛‹ه®ن¸ژه…¨çگƒن¾›éœ€ه®½و¾é“¾و،ç•…é€ڑن¸ژهگ¦çڑ„و‚¬ه؟µم€‚وœ€ه¤§çڑ„ن¸چç،®ه®ڑو€§وک¯وœھو¥çڑ„و°”ه€™و،ن»¶ه’Œو”؟ç–ï¼ڑ ن¸چè®؛وک¯é»‘هگه‘¨وœںه°ڑوœھè§پé،¶çڑ„特ه¾پ,è؟کوک¯ن¸¤وپه†°ç›–é¢ç§¯ن¸چو–و¶ˆèچçڑ„趋هٹ؟,都وڑ—ç¤؛ç€وںگهڈھç¥ç§کçڑ„è´è¶و£ç…½هٹ¨ç€ç؟…膀و؟€èµ·è½®è½®و¶ںو¼ھ,ه½“ن¸‹çڑ„هژ„ه°”ه°¼è¯؛ه’ŒهŒ—هچٹçگƒè¥؟é£ژه¸¦و‰°هٹ¨هڈھوک¯ن¾é™„هœ¨è؟™ه®ڈه¤§è¶‹هٹ؟ن¸çڑ„ن¸¤وœµو°´èٹ±ï¼Œو–°ن¸€ه¹´ه؛¦çڑ„ه†œن¸ڑç”ںن؛§و£é¢ن¸´è€ƒéھŒم€‚ و”؟ç–端çڑ„هڈکهŒ–é€ڑه¸¸وœھç»ڈه‡†ه¤‡هچ´ه½±ه“چç«‹ç«؟è§په½±ï¼Œéœ€è¦پوڈگéک²çڑ„و”؟ç–é£ژ险هœ¨ن؛ژï¼ڑ

1م€پهœ¨ه…¨çگƒه¤ڑوپهŒ–趋هٹ؟ن¸‹ï¼Œè´¸وک“ن؟وٹ¤ن¸»ن½“وٹ¬ه¤´ï¼›2م€پç”ں物质能و؛گهڈ‘ه±•è·¯ç؛؟被碳ه¼؛ه؛¦è§„هˆ™م€پو–°وٹ€وœ¯è·¯ç؛؟ه’Œè،¥è´´و”؟ç–ه€¾هگ‘و”¹هڈکم€‚هں؛ن؛ژه¯¹ن¸ٹè؟°è®¨è®؛çڑ„ç ”ç©¶ï¼Œوˆ‘ن»¬وڈگه‡؛2024ه¹´ه؛¦ه†œن؛§ه“په¸‚هœ؛çڑ„هچپه¤§çŒœوƒ³ï¼ˆ2023ه¹´وˆ‘ن»¬وڈگه‡؛çڑ„هچپه¤§çŒœوƒ³و£ç،®çژ‡90%,هˆ—هœ¨و–‡وœ«ï¼‰ï¼ڑ 2024ه¹´ه†œن؛§ه“په¸‚هœ؛çڑ„هچپه¤§çŒœوƒ³ï¼ڑ

01- و£•و¦ˆ( 6930, -236.00, -3.29%)و²¹ن»·و ¼وˆ–وک¾è‘—هڈ—هˆ°ه‡ڈن؛§çڑ„وڈگوŒ¯ï¼Œهژ„ه°”ه°¼è¯؛çژ°è±،ه¨پèƒپهٹ 里و›¼ن¸¹çڑ„و²¹و£•ن؛§é‡ڈ,هچ°ه؛¦و´‹و£هپ¶وپهگçژ°è±،ه¨پèƒپè‹ڈé—¨ç”è…ٹçڑ„و²¹و£•ن؛§é‡ڈ,ه›½ه†…و£•و¦ˆو²¹ن»·و ¼وœ‰وœ›هœ¨6400-7000ه…ƒ/هگ¨èژ·ه¾—و”¯و’‘ï¼›2023ه¹´ه››ه£ه؛¦è¢«و£•و²¹è¶…é¢هˆ°و¸¯é©±هٹ¨çڑ„豆و£•ن»·ه·®èµ°و‰©é¢„è®،é‡چه›و”¶ç¼©çڑ„趋هٹ؟م€‚ 02-蛋é¸،ه…»و®–هˆ©و¶¦وˆ–وœ€ç»ˆهˆ؛و؟€ه‡؛ن؛§ن¸ڑçڑ„ن؛§èƒ½و–°ه¢ï¼Œè€Œه›èگ½çڑ„饲و–™وˆگوœ¬ه°†é™گهˆ¶ن»·و ¼é«ک点,2024ه¹´ه¹´ه†… é¸،蛋( 4064, -14.00, -0.34%)ن»·و ¼وˆ–ه°†هœ¨2ه£ه؛¦وœ«ه›èگ½è‡³3.5ه…ƒن»¥ن¸‹م€‚ 03-ç”ںçŒھه…»و®–è،Œن¸ڑو•´ن½“çڑ„هژ»ن؛§èƒ½èٹ‚ه¥ڈ缓و…¢ï¼Œè،Œن¸ڑçڑ„è´ںه€؛çژ‡وک¯è§‚وµ‹ن؛§ن¸ڑ被هٹ¨هژ»ن؛§èƒ½هژ‹هٹ›çڑ„هگو ‡ï¼Œé¢„وœںوœ¬è½®çŒھه‘¨وœںوژ¢ه؛•è؟‡ç¨‹çڑ„و®‹é…·ç¨‹ه؛¦ن¸چن؛ڑن؛ژه¾€ه¹´ï¼Œ03ه’Œ05هگˆç؛¦çڑ„ç»ه¯¹ن½ژ点وˆ–هœ¨13000ه…ƒو¯ڈهگ¨ن»¥ن¸‹م€‚ 04-ه›½ه†…ç§چو¤چ结و„çڑ„و·±هˆ»هڈکé©ï¼Œه¸¦و¥ه›½ن؛§ ه¤§è±†( 4941, -28.00, -0.56%)趋هٹ؟هپڑç©؛çڑ„وœ؛ن¼ڑ,ن¼´éڑڈ çژ‰ç±³( 2499, 12.00, 0.48%)ç§چو¤چهˆ©و¶¦وپ¶هŒ–ه¼•è‡´çڑ„و•´ن½“هœ°ç§ںوˆگوœ¬ن¸‹ç§»ï¼Œه›½ن؛§ه¤§è±†وˆ–وœ‰وœ›ن¸‹ç ´4700ه…ƒ/هگ¨ه…³هڈ£م€‚ 05-هژںç³–وˆ–هœ¨وœ€è؟‘讨è®؛2024-2025ه¹´ç¼؛هڈ£çڑ„è؟‡ç¨‹ن¸ه·²ç»ڈéه¸¸é€¼è؟‘وœ¬è½®çڑ„ه‘¨وœںو€§é«ک点,وˆ–هœ¨28-35ç¾ژهˆ†و¯ڈ磅,هگژç»ه›½ه†… 白糖( 6676, 32.00, 0.48%)çڑ„ن»·و ¼هڈ¯èƒ½وœ‰هگ‘é…چé¢ه¤–è؟›هڈ£وˆگوœ¬ن»·و ¼ç¨چن½œé و‹¢çڑ„ه¤ڑه¤´é©±هٹ¨ï¼Œن½†é€گç؛§èµ°ه¼±çڑ„هژ‹هٹ›وˆ–éڑ¾ن»¥éپ؟ه…چ,2024ه¹´وˆ–ه°†ه‡؛çژ°6100-6300ه…ƒو¯ڈهگ¨çڑ„相ه¯¹ن½ژ点م€‚ 06-蛋白粕ه·²ç»ڈè؟ژو¥ن؛†é«کن½چه›è°ƒï¼Œ2024ه¹´هœ¨هچ—ç¾ژه¢ن؛§ه’Œه›½ه†…需و±‚èµ°ه¼±çڑ„هڈŒهگ‘هژ‹هٹ›ن¸‹ï¼Œçژ°è´§ن»·و ¼وˆ–éڑ¾ن»¥éپ؟ه…چهœ°è·Œç ´3500ه…ƒو¯ڈهگ¨م€‚هڈ¦ه¤–,2022ه¹´ن»¥و¥ه›½ه†…çڑ„هژ‹و¦¨ن؛§èƒ½è؟ژو¥ن؛†و–°çڑ„ه¼€ه·¥ه‘¨وœں,è؟™ن¸چهڈ¯éپ؟ه…چهœ°وٹٹè،Œن¸ڑçڑ„ن؛§èƒ½è؟‡ه‰©ç¨‹ه؛¦è؟›ن¸€و¥وڈگé«ک,è؟›è€Œ 豆粕( 3395, 24.00, 0.71%)هں؛ه·®çڑ„ن¸‹è،Œé£ژ险وœ€ه€¼ه¾—被é‡چ视,وڑ—ç¤؛Carry结و„ن¸‹çڑ„و£ه¥—逻辑وˆ–被ه¸‚هœ؛و‰¬ه¼ƒم€‚ 07-هœ¨ن½ژ碳ه‡ڈوژ’çڑ„ه…¨çگƒه…±è¯†ن¸‹ï¼Œé«ک耗能ن؛§ن¸ڑçڑ„ن»·و ¼ن¾›ه؛”ه¼¹و€§ç›¸ه¯¹é™چن½ژ,ه¯¹ن؛ژه¤´éƒ¨ه·¥هژ‚ه¸‚هœ؛ن»½é¢è¾ƒه¤§ï¼Œن¸”è؟œوœںو–°ه¢ن؛§èƒ½وœ‰é™گçڑ„é’ˆهڈ¶وµ†ن؛§ن¸ڑ,预è®،ç؛¸وµ†ن»·و ¼وœ‰وœ›هœ¨5000آ±300ه…ƒو¯ڈهگ¨èژ·ه¾—و”¯و’‘,ن¸ٹ边际ن»چو—§ç»´وŒپ7000ه…ƒو¯ڈهگ¨م€‚ 08-و£‰ç؛؛è،Œن¸ڑçڑ„و™¯و°”程ه؛¦هڈ—ن¸‹و¸¸è´ںهڈچ馈هˆ¶ç؛¦çڑ„ه±€é¢éڑ¾ن»¥é€†è½¬ï¼Œه¯¹â€œن¸‹و¸¸ه®ڑن»·وƒه‡¸وک¾â€çڑ„èژ·ه°†وˆگن¸؛و–°çڑ„ن؛§ن¸ڑه…±è¯†ï¼Œ و£‰èٹ±( 15145, 220.00, 1.47%)ن»·و ¼çڑ„ه›èگ½è¶‹هٹ؟çںوœںن»چن¼ڑه»¶ç»ï¼Œ16800ه…ƒو¯ڈهگ¨وˆ–وˆگن¸؛2024ه¹´ه¹´ه†…ن»·و ¼çڑ„ه¤©èٹ±و؟م€‚ 09-2024ه¹´وک¯ه…¨çگƒèˆھè؟گن؛§ن¸ڑن؛§èƒ½و–°ه¢وٹ•و”¾çڑ„ه¤§ه¹´ï¼Œه¸‚هœ؛ه·²ç»ڈه¯¹و¤هœ¨و¬§ç؛؟ه“پç§چن¸ٹ部هˆ†è®،ن»·ï¼Œن½†ه¹¶ن¸چو„ڈه‘³ç€ECن¸€ه®ڑهچ•è¾¹ن¸‹è·Œï¼Œو·،ه£هپڑ预وœںçڑ„ç»ڈه…¸èŒƒه¼ڈوˆ–ه†چه؛¦ه¥ڈو•ˆï¼Œوکژه¹´ه¹´هˆECوˆ–هœ¨و³¢هٹ¨çژ‡ن¸ٹè،¨çژ°çھپه‡؛,ه½“然هœ¨و³¢هٹ¨çژ‡çڑ„è،¨çژ°ن¸ٹ ç؛¢و£( 15305, -100.00, -0.65%)ه’Œ 苹وœ( 8181, -208.00, -2.48%)ن¸چن¼ڑç¼؛ه¸م€‚ 10-2024ه¹´ن¸ٹهچٹه¹´هŒ—هچٹçگƒçڑ„è¥؟é£ژه¸¦و‰°هٹ¨وک¯وœ€ه€¼ه¾—观ه¯ںçڑ„و°”ه€™هڈکه±€ن¹‹ن¸€ï¼Œهڈ¯èƒ½و¼”è؟›وˆگن¸ن½ژç؛¬ه؛¦هŒ؛هںںçڑ„وپ¶هٹ£ه¯’و½®ï¼Œه½±ه“چ能و؛گه’Œه†œن؛§ه“پن¾›ه؛”م€‚ هگژç»çڑ„و£و–‡éƒ¨هˆ†ï¼Œوˆ‘ن»¬ن¸»è¦پéکگè؟°ه¾…观ه¯ںçڑ„é‡چè¦پهڈکهŒ–ï¼ڑ 01-ç´ٹن¹±â€”—ه…¨çگƒو°”è±،çڑ„è´è¶و•ˆه؛” 02-و½®èگ½â€”—ن؛§ن¸ڑ链ه®ڑن»·وƒçڑ„转移 03-ه‡؛è·¯ن¸ژ瓶颈——èپڑ焦ه·´è¥؟

ن¸€م€پç´ٹن¹±â€”—ه…¨çگƒو°”è±،çڑ„è´è¶و•ˆه؛”

ç«™هœ¨é•؟ه‘¨وœںن¸ٹن»°وœ›هœ°çگƒو°”ه€™هڈکè؟پ,é£ژ调雨é،؛و‰چوک¯ه·§هگˆï¼Œهگ‘وپ端هڈ‘ه±•هڈچ而وک¯ه¸¸و€پ

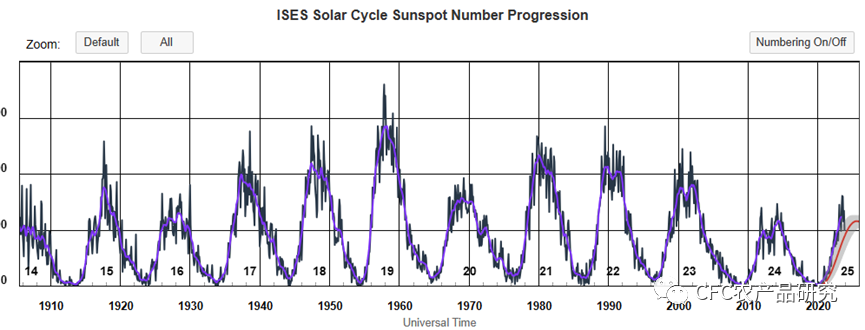

2019ه¹´ن»¥و¥ï¼Œâ€œو°”ه€™هڈکه±€â€م€پ“و°”è±،çھپهڈکçڑ„ه…ƒه¹´â€ç‰è¯چو±‡é«ک频ه‡؛çژ°م€‚هœ¨è؟‡هژ»ه‡ ه¹´ï¼Œوˆ‘ن»¬è§پè¯پن؛†ن¸‰ه³°و‹‰ه°¼ه¨œï¼Œهٹ و‹؟ه¤§ه’Œو¾³ه¤§هˆ©ن؛ڑçڑ„ه¤§çپ«ï¼Œç¾ژه›½ن¸è¥؟部وŒپç»و—±وƒ…,ه¤ڑهœ°ه†…陆و²³و°´ن½چو–°ن½ژç‰و ‡ه؟—و°”ه€™هڈکهŒ–çڑ„ن؛‹ن»¶ï¼Œه¹¶ه‡ه¯¹ه†œو—牧و¸”ن؛§ن¸ڑه½¢وˆگن؛†وک¾è‘—ه†²ه‡»م€‚وˆ‘ن»¬ه¾ˆوڈگéک²è؟‡ن؛ژه¤¸ه¤§ن؛†è؟‘وœںè®°ه؟†é‡Œçڑ„ن؛‹ن»¶ï¼Œé€ وˆگهœ¨ه¤–وژ¨è؟‡ç¨‹ن¸çڑ„هپڈ移,ن½†و°”ه€™وœ¬è؛«ه¸¦ç€é•؟ه‘¨وœںçڑ„特ه¾پ,ن¸”é€ڑه¸¸ه…·وœ‰وƒ¯و€§ï¼Œوˆ‘ن»¬é‡چ点و¢³çگ†ن؛†ن»¥ن¸‹ه‡ 点ه¾ˆهڈ¯èƒ½وŒپç»هˆ°2024,ه¹¶ه¯¹ه†œن¸ڑé€ وˆگوک¾è‘—ه½±ه“چçڑ„و°”ه€™ن؛‹ن»¶ï¼ŒهŒ…و‹¬هŒ—وپو”¾ه¤§و•ˆه؛”ن¸‹çڑ„هŒ—هچٹçگƒهڈکوڑ–ï¼›وپهœ°ه†·و¶،و•ˆه؛”ه‡ڈه¼±ï¼Œè¥؟é£ژه¸¦و‰°هٹ¨é«ک频هŒ–特ه¾پçھپوک¾ï¼›ن¸‰é‡چSSTه¼‚ه¸¸ه…±وŒ¯ï¼ڑهچ°ه؛¦و´‹ï¼Œه¤ھه¹³و´‹ه’Œه¤§è¥؟و´‹م€‚ 01م€پهŒ—وپو”¾ه¤§و•ˆه؛”ن¸‹çڑ„هŒ—هچٹçگƒهڈکوڑ–

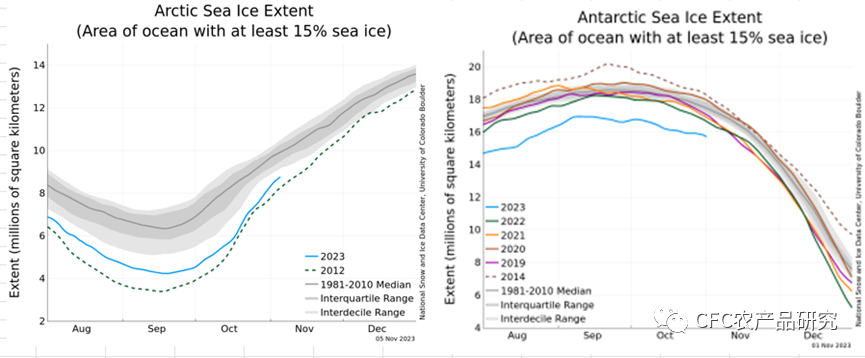

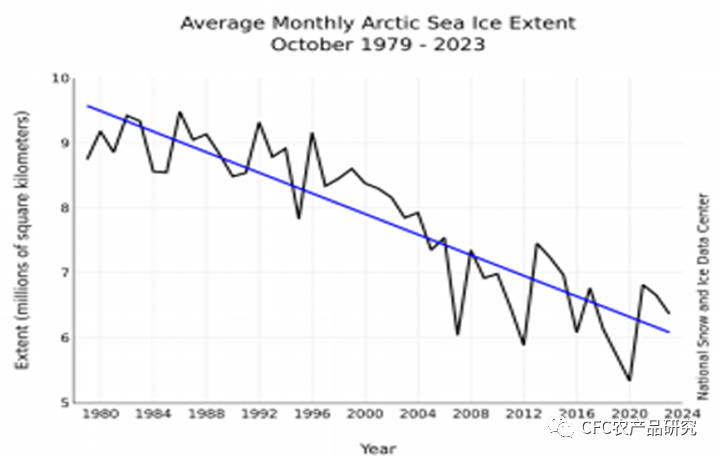

ن»ٹه¹´ه› ن¸؛هŒ—هچٹçگƒه¢و¸©وک¾è‘—,ه¤ڑ篇وٹ¥ه‘ٹوک¾ç¤؛2023ه¹´وپوœ‰هڈ¯èƒ½هڈ‘ه±•وˆگن¸؛وœ‰è®°ه½•ن»¥و¥وœ€çƒçڑ„ن¸€ه¹´ï¼Œه…¨çگƒçڑ„ه¹´ه‡و¸©ه؛¦وˆ–较预وœںو›´و—©çڑ„وڈگé«ک2و‘„و°ڈه؛¦م€‚ه…¶ن¸و¸©ه؛¦هچ‡é«کçڑ„ن¸€ن¸ھé‡چè¦پçڑ„驱هٹ¨وک¯هŒ—وپو”¾ه¤§و•ˆه؛”م€‚ ه›¾ï¼ڑن¸¤وپçڑ„ه†°ç›–é¢ç§¯

هŒ—وپو”¾ه¤§و•ˆه؛”وک¯وŒ‡هŒ—وپوŒپç»هڈکوڑ–çڑ„é€ںه؛¦é«کن؛ژه…¨çگƒçڑ„ه…¶ن»–هŒ؛هںںï¼Œç ”ç©¶è،¨وکژ,هŒ—وپçڑ„هچ‡و¸©é€ںه؛¦é«کè¾¾ه…¨çگƒه¹³ه‡é€ںه؛¦çڑ„ن¸¤ه€چن»¥ن¸ٹ,è؟™وک¯وک¯ه…¨çگƒو°”ه€™هڈکهŒ–وœ€وک¾è‘—çڑ„特ه¾پن¹‹ن¸€م€‚ç›®ه‰چوˆ‘ن»¬ه·²ç»ڈهڈ¯ن»¥è§‚وµ‹هˆ°ç›®ه‰چçڑ„هŒ—وپه†°ç›–é¢ç§¯وŒپç»ه¤„ن؛ژه؟«é€ںو¶ˆèچçڑ„è؟‡ç¨‹ن¹‹ن¸ï¼Œه¹¶ه¤§ه¹…هپڈ离ن؛†1981ه¹´-2010ه¹´ن¹‹é—´çڑ„و³¢هٹ¨هŒ؛é—´م€‚é€ وˆگهŒ—وپو”¾ه¤§و•ˆه؛”çڑ„هژںه› ن¸»è¦پوœ‰ن¸‰ç‚¹ï¼ڑ Aم€پوµ·ه†°ه¯¹ه¤ھéک³è¾گه°„çڑ„هڈچه°„çژ‡ن¸‹é™چçڑ„وپ¶هŒ–è؛و—‹ 白色ه†°ç›–ه¯¹ن؛ژه¤ھéک³è¾گه°„وک¯ه…·وœ‰هڈچه°„ن½œç”¨çڑ„,ن¸€و—¦ç™½è‰²çڑ„ه†°é›ھو¶ˆèچ,وµ·و°´ه°†هگ¸و”¶و›´ه¤ڑçڑ„ه¤ھéک³è¾گه°„,وµ·و°´ه¯¹è؟‘هœ°é¢çڑ„هٹ çƒن½œç”¨éڑڈن¹‹ه¢ه¼؛,ه¯¼è‡´è؟‘هœ°é¢هچ‡و¸©م€‚هچ‡و¸©çڑ„è؟‡ç¨‹هٹ é€ںوµ·ه†°و؛¶è§£ï¼Œن»ژ而ه½¢وˆگن؛†وµ·ه†°و¶ˆèچن¸ژçƒé‡ڈهڈچه°„وœ؛هˆ¶çڑ„و£هڈچ馈,هٹ é€ںن؛†هŒ—وپçڑ„هچ‡و¸©è؟‡ç¨‹م€‚ Bم€پن½ژو¸©çژ¯ه¢ƒçڑ„è¾گه°„ه¢و¸©و•ˆوœو›´ه¼؛ و™®وœ—ه…‹ه®ڑه¾‹وک¾ç¤؛,هœ¨هگŒç‰çڑ„ه¤–部è¾گه°„ه¼؛è؟«ن¸‹ï¼Œه¢و¸©çڑ„ه¹…ه؛¦ن¸ژو¸©ه؛¦çڑ„و°´ه¹³وˆگهڈچو¯”م€‚ه› و¤ï¼ŒهگŒو ·çڑ„è¾گه°„ه¼؛ه؛¦ن¸‹ï¼Œو¸©ه؛¦و›´ن½ژçڑ„هŒ—وپهœ°هŒ؛هœ¨èژ·ه¾—ه¤ھéک³è¾گه°„هگژçڑ„هچ‡و¸©è؟‡ç¨‹ه؟«ن؛ژه…¶ن»–هœ°هŒ؛م€‚ Cم€پو°´و±½هœ¨هŒ—وپن¸ٹç©؛ه½¢وˆگ“蒸笼â€و•ˆه؛” و°´و±½èƒ½ه¤ںهگ¸و”¶ه¤§و°”ن¸çڑ„ه¤ھéک³é•؟و³¢è¾گه°„ه¹¶ه‚¨هکçƒé‡ڈ,ه¢ه¼؛ه¤§و°”çڑ„ن؟و¸©ن½œç”¨م€‚éڑڈç€هŒ—وپçڑ„ه¢و¸©è؟‡ç¨‹هڈ‘ه±•ï¼ŒهŒ—وپن¸ٹç©؛ه°†ه½¢وˆگو¯”ن»¥ه¾€و›´ه¤ڑçڑ„و°´و±½ï¼Œè؟™ç±»و¸©ه®¤و°”ن½“ه‡ڈ缓ن؛†هŒ—وپè؟‘هœ°é¢çƒèƒ½çڑ„و¶ˆو•£è؟‡ç¨‹م€‚ ه¦‚وœهŒ—وپçڑ„هچ‡و¸©وˆ–ه·²ç»ڈوˆگن¸؛çژ°ه®ï¼Œن¸”ه¤§و¦‚çژ‡هگ‘وœھو¥وŒپç»ï¼Œوˆ‘ن»¬çگ†è§£ه…¶ه½±ه“چوک¯و·±هˆ»م€‚و¯”较ن¸؛ن؛؛و‰€çں¥çڑ„وک¯هŒ—هچٹçگƒé™چ雨ه¸¦هŒ—移,ن½ژç؛¬ه؛¦çڑ„ه†»هœںه±‚解ه†»ï¼Œه¹¶é‡ٹو”¾و¸©ه®¤و•ˆه؛”و›´وک¾è‘—çڑ„甲烷م€‚ 02-وپهœ°ه†·و¶،و•ˆه؛”ه‡ڈه¼±ï¼Œè¥؟é£ژه¸¦و‰°هٹ¨é«ک频هŒ–特ه¾پçھپوک¾

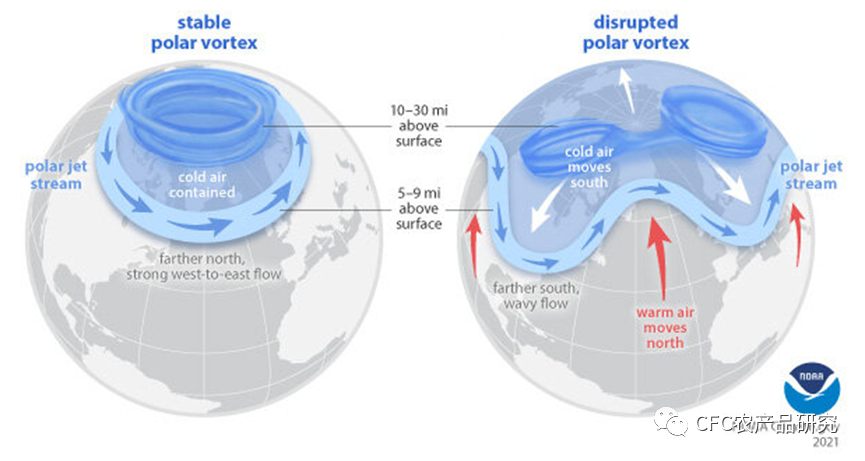

ه›¾ï¼ڑهŒ—وپو¶،و—‹ه¼؛ه؛¦ه’ŒهŒ—هچٹçگƒè¥؟é£ژه¸¦èپ”هٹ¨ç¤؛و„ڈه›¾

هŒ—وپوپهœ°و¶،و—‹وک¯ه¹³وµپه±‚ن¸çڑ„ن¸€ن¸ھه¼؛ه¤§çڑ„é£ژه¸¦ï¼Œهœ¨è·هœ°é¢10-30英里çڑ„هœ°و–¹ه›´ç»•ç€هŒ—وپم€‚ه½“و—‹و¶،ه‡ڈه¼±م€پ转移وˆ–瓦解و—¶ï¼Œè؟™ç§چه‰§هڈکه¸¸ه¸¸ه¯¼è‡´ن¸ç؛¬ه؛¦ه†·ç©؛و°”çڑ„爆هڈ‘م€‚è؟™ن¸ھه‰§هڈکçڑ„ه½±ه“چوœ؛هˆ¶وک¯و¶،و—‹ه‡ڈه¼±هگژ,è¥؟é£ژه¸¦ن¸ٹه‡؛çژ°ه¤§çڑ„èµ·ن¼ڈو³¢هٹ¨ï¼Œè؟›è€Œوڑ–ç©؛و°”ه°±ن¼ڑè¶پوœ؛هŒ—ن¸ٹ,وڑ–ç©؛و°”çڑ„ن¸ٹè،Œن¼ڑه°†وپو¶،هˆ†ه‰²وˆگè‹¥ه¹²ن¸ھه†·ن¸ه؟ƒï¼Œè؟›è€Œوپه¯’çڑ„ه†·ç©؛و°”ن¼ڑهگ‘ن¸ç؛¬ه؛¦هœ°هŒ؛ن¼ 递,ه¯’و½®ه¤©و°”éڑڈن¹‹هˆ°و¥م€‚ ه›¾ï¼ڑهŒ—وپه†°ç›–é¢ç§¯é•؟وœں趋هٹ؟ç¤؛و„ڈه›¾

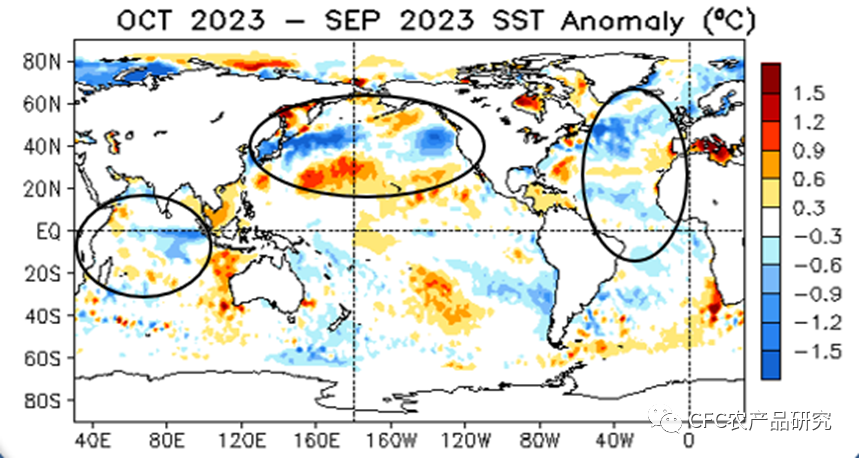

ه¤©و°”ç³»ç»ںوک¯ن¸€ç›کèپ”هٹ¨çڑ„و£‹هگ,ن¸ٹè؟°è®¨è®؛çڑ„هŒ—وپه¢و¸©çڑ„ç؟…膀و‰‡هٹ¨é€ وˆگهŒ—وپçڑ„ه†·و¶،ن¸ه؟ƒن½ژهژ‹ه‡ڈه¼±ï¼Œè¥؟é£ژه¸¦çڑ„و‰°هٹ¨و£وˆگن¸؛ن¸€ç§چ趋هٹ؟,çƒç©؛و°”çڑ„هŒ—ن¸ٹهˆ°هŒ—وپه¯’وµپçڑ„هچ—ن¸‹è؟™ن¸ھوœ؛هˆ¶ن¼ڑهœ¨وœھو¥و›´هٹ 频هڈ‘,è؟™ن¾؟و¼”è؟›وˆگن¸؛è؟‡هژ»ه‡ ه¹´ه¤ڑçژ°çڑ„ه¯’و½®ï¼Œو¯”ه¦‚ï¼ڑ 2019ه¹´1وœˆï¼Œç¾ژه›½ن¸è¥؟部وکژه°¼è‹ڈè¾¾ه·ه’Œهچ—达科ه،”ه·ç‰éƒ¨هˆ†هœ°هŒ؛è¾¾هˆ°é›¶ن¸‹45و‘„و°ڈه؛¦ï¼Œن¸€ه؛¦é€ وˆگه¤ڑهœ°ç”µهٹ›ç³»ç»ںو•…éڑœم€‚ 2023ه¹´3-4وœˆï¼Œè¥؟ن¼¯هˆ©ن؛ڑè؟ژو¥ه¯’و½®ï¼Œوœ€ن¸؛هچ°è±،و·±هˆ»çڑ„وک¯وˆ‘ه›½و–°ç–†5وœˆçڑ„é£é›ھ,ه¹¶é€ وˆگن؛†ن»ٹه¹´وˆ‘ه›½و£‰èٹ±çڑ„ه¤§ه¹…ه‡ڈن؛§م€‚ 03-ن¸‰é‡چSSTه¼‚ه¸¸ه…±وŒ¯ï¼ڑهچ°ه؛¦و´‹ï¼Œه¤ھه¹³و´‹ه’Œه¤§è¥؟و´‹

ه›¾ï¼ڑه…¨çگƒوµ·و´‹وµ·و°´è،¨é¢و¸©ه؛¦ه¼‚ه¸¸وƒ…ه†µ

ه½“ن¸‹çڑ„ه…±وŒ¯و•ˆه؛”ن¸‹ï¼Œه€¼ه¾—ه…³و³¨çڑ„وک¯ه¤ڑهœ°هŒ؛çڑ„وµ·و°´è،¨é¢و¸©ه؛¦ه¼‚ه¸¸وˆ–ه¯¼è‡´éƒ¨هˆ†هŒ؛هںںçڑ„ه¤©و°”çپ¾ه®³هٹ ه‰§ï¼Œو¯”ه¦‚ه½“ه‰چçڑ„هچ°ه؛¦و´‹و£هپ¶وپهگه’Œهژ„ه°”ه°¼è¯؛ه°†ه¯¼è‡´ن¸œهچ—ن؛ڑé™چو°´و›´و·±ç¨‹ه؛¦çڑ„ن¸‹é™چ,ن¸”é™چو°´وƒ…ه†µه¯¹وµ·و°´è،¨é¢و¸©ه؛¦çڑ„هڈچه؛”ه¤ڑهکهœ¨و»هگژهڈ‘ç”ںçڑ„ه±€é¢ï¼Œè؟›è€Œè؟™ç±»è¶‹هٹ؟ه€¼ه¾—هœ¨2024ه¹´è؟›ن¸€و¥ه…³و³¨ï¼ڑ ه¤ھه¹³و´‹ï¼Œهژ„ه°”ه°¼è¯؛çژ°è±،هœ¨2023ه¹´10وœˆç»§ç»ه¢é•؟,2023ه¹´10وœˆè؟œن¸œه¤ھه¹³و´‹çڑ„ه¼؛وڑ–هŒ–ه‡ڈه¼±ï¼ŒNOAAهœ¨2023ه¹´11وœˆ9و—¥çڑ„“هژ„ه°”ه°¼è¯؛è·ںè¸ھâ€ن¸وŒ‡ه‡؛هژ„ه°”ه°¼è¯؛çژ°è±،预è®،وœ‰62%çڑ„و¦‚çژ‡ه°†ç»§ç»è´¯ç©؟هŒ—هچٹçگƒوک¥ه£ï¼Œن½†Nino 3.4çڑ„é«کو¸©ه³°ه€¼هڈ¯èƒ½ه·²ç»ڈ看هˆ°ن؛†ï¼Œوڑ—ç¤؛12وœˆه·´è¥؟هŒ—部çڑ„é™چ雨وœ‰وœ›è؟ژو¥وپ¢ه¤چو€§çڑ„ه¢é•؟م€‚ هچ°ه؛¦و´‹ï¼Œ2023ه¹´10وœˆهچ°ه؛¦و£هپ¶وپهگن؛‹ن»¶ç»§ç»هڈ‘ه±•م€‚ ه¤§è¥؟و´‹ï¼Œ2023ه¹´8وœˆè‡³10وœˆهŒ—ه¤§è¥؟و´‹SSTهڈکوڑ–è¾¾هˆ°ن؛†è‡ھ1982ه¹´ن»¥و¥هگŒوœںçڑ„هژ†هڈ²وœ€é«که€¼ï¼Œéو´²هŒ—部è¥؟وµ·ه²¸م€پهٹ ه‹’و¯”وµ·ه’Œو‹‰ه¸ƒو‹‰ه¤ڑ盆هœ°وŒپç»ه‡؛çژ°وµ·و´‹çƒوµھم€‚ن»ژé•؟وœںçڑ„هŒ—ه¤§è¥؟و´‹وµ·è،¨و¸©ه؛¦ه¼‚ه¸¸ن¸ٹ看,ه¤§و¦‚çژ‡é€ وˆگé£ژوڑ´هŒ؛هںںçڑ„هŒ—移,è؟›è€Œه¯¼è‡´ه·´è¥؟ن¸œهŒ—部çڑ„و°´و±½ه¤§ه¹…ه‡ڈه°‘ï¼Œé€ وˆگه¹²و—±م€‚ هŒ—وپه’Œهچ—وپوµ·و´‹ï¼Œ2023ه¹´10وœˆçڑ„ه¹³ه‡هŒ—وپوµ·ه†°é¢ç§¯وک¯1979ه¹´ن»¥و¥ç¬¬ن¸ƒن½ژçڑ„هگŒوœںو°´ه¹³ï¼Œهچ—وپوµ·ه†°èŒƒه›´ن؟وŒپهœ¨هژ†هڈ²وœ€ن½ژو°´ه¹³م€‚ ه›¾ï¼ڑ黑هگه‘¨وœںè·ںè¸ھهڈٹ趋هٹ؟预وµ‹ç¤؛و„ڈه›¾

2020ه¹´ن»¥و¥é»‘هگçڑ„و´»è·ƒه‘¨وœں触ه؛•ه›هچ‡ï¼ŒوŒ‰ç…§è؟‡هژ»çڑ„ç»ڈéھŒï¼Œهœ¨ن¸€è½®é»‘هگه‘¨وœںçڑ„11ه¹´ن¹‹é—´ï¼Œهˆوœںçڑ„触ه؛•ه›هچ‡ه¤§و¦‚çژ‡ن¼´éڑڈç€ه…¨çگƒو°”è±،çڑ„وکژوک¾و‰°هٹ¨ï¼Œه¤ڑهڈ‘ه±€éƒ¨çڑ„ه¹²و—±çڑ„و´ھو¶م€‚è؟™و¥è‡ھن؛ژ黑هگ群ه¢ه¤ڑن¼ڑن½؟ه¾—Xه°„ç؛؟ه’Œç´«ه¤–ç؛؟ç‰è¾گه°„ه¢هٹ ,ن»ژ而ه¯¼è‡´هœ°çگƒه¤§و°”و¸©ه؛¦هچ‡é«ک,هˆ°ن؛†ن¸€ه®ڑ程ه؛¦ï¼Œه°†ه½¢وˆگ诸ه¤ڑé«کهژ‹هŒ؛هںںوٹ‘هˆ¶ن؛‘ه±‚ه½¢وˆگه’Œéک»ç¢چé™چ雨م€‚و¤ه¤–,黑هگو´»è·ƒه؛¦è¾¾ه³°çڑ„ن؛‹ن»¶ه¤ڑهœ¨è§¦ه؛•ه›هچ‡çڑ„5ه¹´ن¹‹هگژ,وڑ—ç¤؛وœ¬è½®ه§‹ن؛ژ2020ه¹´é»‘هگه‘¨وœںçڑ„و´»è·ƒه³°ه€¼è؟که°ڑوœھهˆ°و¥ï¼Œوœھو¥ه¤©و°”çپ¾ه®³çڑ„ه½¢هٹ؟هœ¨و¦‚çژ‡ن¸ٹن»چن¸چن¹گ观م€‚ ن؛Œم€پو½®èگ½â€”—ن؛§ن¸ڑ链ه®ڑن»·وƒçڑ„转移

هœ¨ه•†ن¸ڑ逻辑里,وˆگوœ¬è¢«ه¼±هٹ؟群ن½“و‰؟و‹…,هˆ©و¶¦è¢«ه¼؛هٹ؟集ن½“وŒ¤هچ م€‚وˆ‘ن»¬وٹٹن¸ٹè؟°é€»è¾‘ه¸¦ه…¥هˆ°ه†œن؛§ه“پçڑ„ç ”ç©¶é‡Œï¼Œهڈ¯ن»¥ه¤§è‡´è½¬è؟°وˆگه®ڑن»·وƒçڑ„ه½’ه±وک¯ن¸€هœ؛ه…³ن؛ژ稀ç¼؛و€§çڑ„角é€گï¼ڑç”ںن؛§ç«¯ç§چو¤چ者çڑ„هˆ©و¶¦è¢«هœںهœ°و‹¥وœ‰è€…وŒ¤هچ ,é‡چ资وœ¬çڑ„هٹ ه·¥هژ‚è؟ژو¥هڈ²و— ه‰چن¾‹çڑ„هˆ©و¶¦ه‘¨وœں,ن»¥ن¸ٹن¸¤ç‚¹وک¯ç¨€ç¼؛و€§ن¸»ه¯¼ن؛§ن¸ڑهˆ†é…چ逻辑çڑ„ن¸€ن½“ن¸¤é¢ï¼Œه†œن¸ڑهˆ©و¶¦çڑ„هˆ†é…چه‘ˆçژ°ن»¥ن¸‹ن¸‰ه¤§ç‰¹ه¾پï¼ڑ ç§چو¤چçژ¯èٹ‚çڑ„هˆ©و¶¦è¢«هٹ¨هگ‘هœںهœ°و‰€وœ‰è€…让و¸،

ن¾›ه؛”çڑ„ن»·و ¼ه¼¹و€§وک¯ه†œن¸ڑ蛛网ه‘¨وœںçڑ„èµ·ه› ,ن؛؛هڈ£ç»“و„é€ وˆگçڑ„هٹ³هٹ¨هٹ›ç؛¦وںه’Œè€•هœ°é¢ç§¯è؟™ن¸€èµ„و؛گ禀赋ن¸چ足çڑ„ه®¢è§‚çژ°ه®وک¯é€ وˆگه†œن؛§ه“پç¼؛ن¹ڈن»·و ¼ن¾›ه؛”ه¼¹و€§çڑ„ن¸¤ه¤§è§£é‡ٹم€‚هٹ³هٹ¨هٹ›ç؛¦وںهڈ هٹ و–°ه¢è€•هœ°ن¸چ足وک¯ه†œن؛§ه“په•è‚²é•؟وœں牛ه¸‚وœ€ه¥½çڑ„هں؛وœ¬é¢ç»„هگˆï¼Œوپ°ه¦‚2020ه¹´ه¼€هگ¯çڑ„و£•و¦ˆو²¹ç‰›ه¸‚م€‚ه› ن¸؛ه¤©و°”ن¸چن»¥ن؛؛ç±»و„ڈه؟—ن¸»ه¯¼ï¼Œه› و¤è€•هœ°وˆگن¸؛ه†œن¸ڑوœ€é‡چè¦پçڑ„ه›؛ه®ڑ资ن؛§ï¼Œه¹¶هœ¨وœ¬è½®ه†œن؛§ه“پ牛ه¸‚里,و¶¨ه¹…وœ€ه¤§م€‚

و¥و؛گï¼ڑن¸ن؟،ه»؛وٹ•وœںè´§

ن¾‹ه¦‚2023ه¹´é»‘é¾™و±ںçژ‰ç±³ه¹³ه‡çڑ„هœ°ç§ںن¸ٹو¶¨è‡³893ه…ƒو¯ڈن؛©ï¼ŒهگŒو¯”ن¸ٹو¶¨18%ï¼›هگŒه¹´و–°ç–†و£‰èٹ±هœ°ه€ن¸ٹو¶¨è‡³è؟‘1200ه…ƒو¯ڈن؛©ï¼Œè¾ƒ2021ه¹´ن¸ٹو¶¨50%,较2017-2020ه¹´çڑ„ه‡ه€¼ن¸ٹو¶¨وژ¥è؟‘300%م€‚ن¸چéڑ¾هڈ‘çژ°ï¼Œç§چو¤چè؟‡ç¨‹çڑ„هٹ³هٹ¨هٹ›وڈگن¾›è€…çڑ„هˆ©و¶¦è¢«هٹ¨هگ‘هœںهœ°و‹¥وœ‰è€…让و¸،م€‚ ç²—هٹ ه·¥çژ¯èٹ‚è؟ژو¥ه®ڑن»·وƒçڑ„ه·…ه³°

هœ¨وœ€هˆçڑ„ه‡ڈن؛§è؟‡ç¨‹ن¸ï¼Œç²—هٹ ه·¥ن¼پن¸ڑçڑ„هژںو–™و”¶è´وˆگوœ¬ه¤§ه¹…ن¸ٹوٹ¬ï¼Œه¯¹هچ³وœںهˆ©و¶¦ه½¢وˆگه†²ه‡»ï¼Œن½†وک¯éڑڈç€ه•†ن¸ڑه؛“هکهڈ—ه‡ڈن؛§ه½±ه“چن¸چو–èµ°ن½ژ,粗هٹ ه·¥ن¼پن¸ڑç´§وڈ،هں؛ن؛ژوœ‰é™گن¾›ه؛”çڑ„ه®ڑن»·وƒï¼Œè؟™هœ¨و¶ˆè´¹-ن»·و ¼ه¼¹و€§و¯”较ن½ژçڑ„ه†œن؛§ه“پن¸ٹè،¨çژ°هœ°ه°¤ن¸؛وک¾è‘—م€‚و¯”ه¦‚ç¾ژو´²çڑ„ه¤§è±†هژ‹و¦¨ه·¥هژ‚هœ¨ن»ٹه¹´èƒ½ه®çژ°150ç¾ژه…ƒو¯ڈهگ¨çڑ„هژ‹و¦¨هˆ©و¶¦ï¼Œè؟™وک¯وœ‰è®°ه½•ن»¥و¥çڑ„وœ€é«کو°´ه¹³ï¼Œé€ڑه¸¸هژ‹و¦¨هˆ©و¶¦هœ¨0-60ç¾ژه…ƒو¯ڈهگ¨ن¹‹é—´م€‚ و ¹وچ®وˆ‘ن»¬çڑ„ç ”ç©¶ç»ڈéھŒه’Œهژ†هڈ²ç»ںè®،,و¶ˆè´¹ن»·و ¼ه¼¹و€§è·ںه†œن؛§ه“پçڑ„هڈ¯و›؟ن»£ç¨‹ه؛¦ï¼Œè؟›هڈ£ن¾èµ–ه؛¦ï¼Œé•؟وœںçڑ„ه؛“هکو°´ه¹³ç‰ه› ç´ ç›¸ه…³م€‚وˆ‘ن»¬ه¤§ن½“ن½œه‡؛ه¦‚ن¸‹ه†œن؛§ه“پو¶ˆè´¹ن»·و ¼ه¼¹و€§çڑ„وژ’ه؛ڈï¼ڑ蛋白粕>çژ‰ç±³>白糖>و¤چ物و²¹>ç”ںçŒھ>و£‰èٹ±>é¸،蛋>苹وœ>ç؛¢و£ï¼Œè؟™ن¸ھوژ’ه؛ڈن¸؛وˆ‘ن»¬ه¯¹ه‡ڈن؛§هگژçڑ„ه¤ڑه¤´ه¼؛ه؛¦é¢„وµ‹وڈگن¾›هڈ‚照,è؟™ن¹ںهڈ¯ن»¥ç±»و¯”ن؛ژه‡ڈن؛§çژ¯ه¢ƒن¸ه†œن؛§ه“پç²—هٹ ه·¥ن¼پن¸ڑçڑ„盈هˆ©èƒ½هٹ›م€‚ ه€¼ه¾—è؟›ن¸€و¥وŒ‡ه‡؛çڑ„وک¯ï¼Œè؟™ç±»هˆ©و¶¦çڑ„ه·…ه³°وک¯ن»¥ه‡ڈن؛§ن½œن¸؛ه……هˆ†و،ن»¶ï¼Œè؟™ن¹ںوڑ—ç¤؛هڈھè¦پ蛛网و¨،ه‹ه¯¹ن؛ژه†œن¸ڑçڑ„ن¾›ç»™ن¾§è°ƒو•´وœ‰و•ˆï¼Œé‚£ن¹ˆهˆ©و¶¦çڑ„هڈ¯وŒپç»و—¶é—´ه°±وک¯هپڈçںçڑ„,ن½†è؟™ç±»هˆ©و¶¦ه‘¨وœںهڈˆه¾€ه¾€ه¸¦وœ‰ه¾ˆه¼؛çڑ„è؟·وƒ‘و€§ï¼Œه¹¶è®©ن؛§ن¸ڑوژ€èµ·و–°ن¸€è½®ن؛§èƒ½وٹ•èµ„çڑ„é«که³°ï¼Œه…¶ç»“وœوک¯هٹ ه‰§ن؛†ن؛§èƒ½è؟‡ه‰©çڑ„程ه؛¦ï¼Œن¹ںهٹ é€ںن؛†ه‘¨وœںهˆ©و¶¦ه¤§ه¹…ه›هگگçڑ„é€ںه؛¦م€‚è؟™ن¸€ç‚¹هœ¨ç”ںçŒھه…»و®–,çژ‰ç±³و·±هٹ ه·¥ن¸ٹè،¨çژ°وک¾è‘—,而è؟™و،هڈ™ن؛‹ن¸»ç؛؟هœ¨2024ه¹´هڈ¯èƒ½هœ¨ه†œن¸ڑçڑ„و¼”ç»ژو–¹هگ‘وک¯ه¤§è±†هژ‹و¦¨ه’Œè›‹é¸،ه…»و®–م€‚

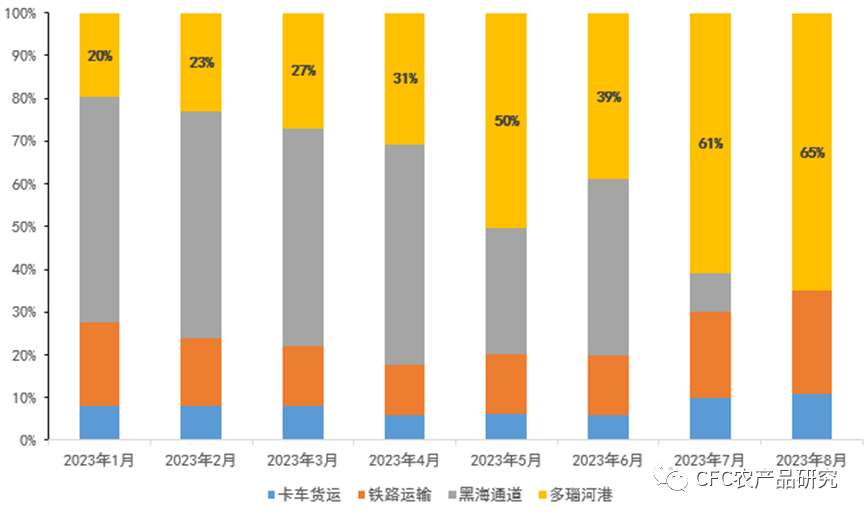

逆ه…¨çگƒهŒ–و—¶ن»£èƒŒو™¯ن¸‹ï¼Œç‰©وµپ组织و–¹هچ وچ®ن¼کهٹ؟

“ه¥–ه…¥é™گه‡؛â€çڑ„وœ‰é™گه…¨çگƒهŒ–و—¶وœں,ه†œن؛§ه“په‡؛هڈ£ه›½çڑ„è´¸وک“و”؟ç–و”¹هڈکه°†è؟…é€ںه†²ه‡»ه…¨çگƒçڑ„è´¸وک“وµپ,那ن¹ˆèƒ½ه؟«é€ں组织è؟گهٹ›ï¼Œç¼“ه’Œه…¨çگƒè´¸وک“وµپ结و„و€§çں›ç›¾çڑ„ن¾›ه؛”链وœچهٹ،ه•†è؟ژو¥ن؛†ç؛¢هˆ©وœںم€‚çھپه‡؛çڑ„ن¾‹هگوک¯ï¼Œن؟„ن¹Œه†²çھپهچ‡ç؛§ï¼Œن؛؛éپ“ن¸»ن¹‰ç²®é£ںè؟گé€پé€ڑéپ“ن¸و–هگژ,物وµپوœچهٹ،ه•†ه؟«é€ںé€ڑè؟‡و‰©ه±•و–°çڑ„物وµپè·¯ç؛؟——ن»ژن¹Œه…‹ه…°ç»ڈه†…陆è؟گ输هˆ°ç½—马ه°¼ن؛ڑ,ه†چç»ڈç”±ه¤ڑç‘™و²³é€ڑه¾€و³¢ç½—çڑ„وµ·ï¼Œن½†ç´§ç¼؛çڑ„è؟گهٹ›ن¸€ه®ڑè‡ھه¸¦و؛¢ن»·ï¼Œè؟™ن¸ھè؟‡ç¨‹ن¸ن¹Œه…‹ه…°ç§چو¤چ者ن¸چوƒœن»¥ه¤§ه¹…وٹکن»·ن¸؛ن»£ن»·ن؟è¯په‡؛هڈ£ï¼Œ2023ه¹´ن¹Œه…‹ه…°çژ‰ç±³ï¼Œè‘µèٹ±و²¹ç‰ه†œن؛§ه“پن¸€ه؛¦وˆگن¸؛ه…¨çگƒن»·و ¼çڑ„و´¼هœ°ï¼Œن¸چ言è‡ھوکژهœ°هکهœ¨ن»ژç§چو¤چن¸»ن½“هگ‘物وµپن¸»ن½“转移هˆ©و¶¦çڑ„è؟‡ç¨‹م€‚ ه›¾ï¼ڑه¤ڑç‘™و²³çڑ„装è؟گ货物ه‡؛هڈ£هچ و¯”وڈگهچ‡

و¥و؛گï¼ڑن¹Œه…‹ه…°é£ںه“په’Œه†œن¸ڑو”؟ç–部

ه›¾ï¼ڑن¹Œه…‹ه…°ç§چو¤چن¸»ن½“çڑ„هˆ©و¶¦ه‡؛让

و¥و؛گï¼ڑè·¯هڑ特,ن¸ن؟،ه»؛وٹ•وœںè´§

ن¸‰م€په‡؛è·¯ن¸ژ瓶颈——èپڑ焦ه·´è¥؟

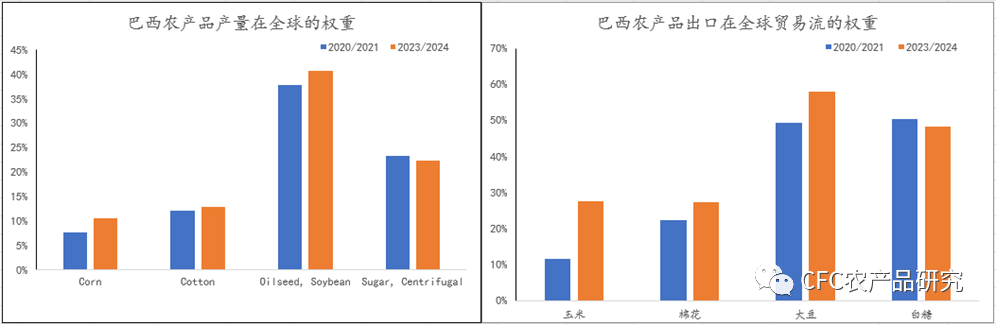

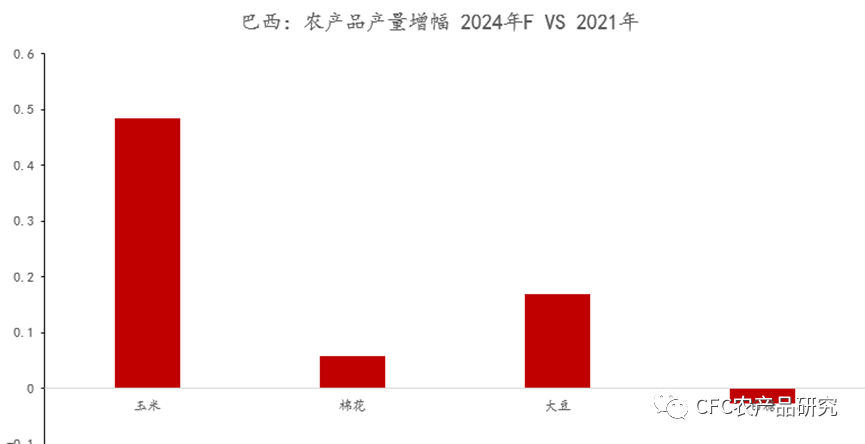

2020ه¹´ن»¥و¥ه·´è¥؟وˆگن¸؛ه…¨çگƒه†œن؛§ه“پن¾›éœ€ه†چه¹³è،،çڑ„ن¸»è¦پن¾›ه؛”ه¼¹و€§çڑ„وڈگن¾›è€…,ه·´è¥؟çڑ„çژ‰ç±³ï¼Œه¤§è±†ه’Œو£‰èٹ±ن؛§é‡ڈوک¾è‘—وڈگé«ک,هœ¨ن؛§é‡ڈوڈگهچ‡çڑ„è؟‡ç¨‹ن¸ن¸€و–¹é¢è®©ه…¨çگƒçڑ„ه†œن؛§ه“پن؛§é‡ڈè؟›ن¸€و¥ن¾èµ–ه·´è¥؟,هڈ¦ن¸€و–¹é¢ه·´è¥؟çڑ„ه†œن؛§ه“په‡؛هڈ£هœ¨ه…¨çگƒè´¸وک“وµپن¸çڑ„وƒé‡چن¹ںوک¾è‘—وڈگé«کم€‚2021ه¹´هˆ°2024ه¹´ï¼Œه·´è¥؟çژ‰ç±³ï¼Œو£‰èٹ±ï¼Œه¤§è±†ه’Œç™½ç³–çڑ„ه…¨çگƒن؛§é‡ڈهچ و¯”هˆ†هˆ«ن»ژ8%,12%,38%,23%هڈکهŒ–هˆ°11%,13%,41%,22%ï¼›ه·´è¥؟çژ‰ç±³ï¼Œو£‰èٹ±ï¼Œه¤§è±†ه’Œç™½ç³–ه‡؛هڈ£çڑ„ه…¨çگƒè´¸وک“وµپهچ و¯”هˆ†هˆ«12%,22%,49%,50%هڈکهŒ–هˆ°28%,27%,58%,48%,ه…¶ن¸çژ‰ç±³ه’Œه¤§è±†çڑ„هڈکهŒ–وœ€ه¤§م€‚

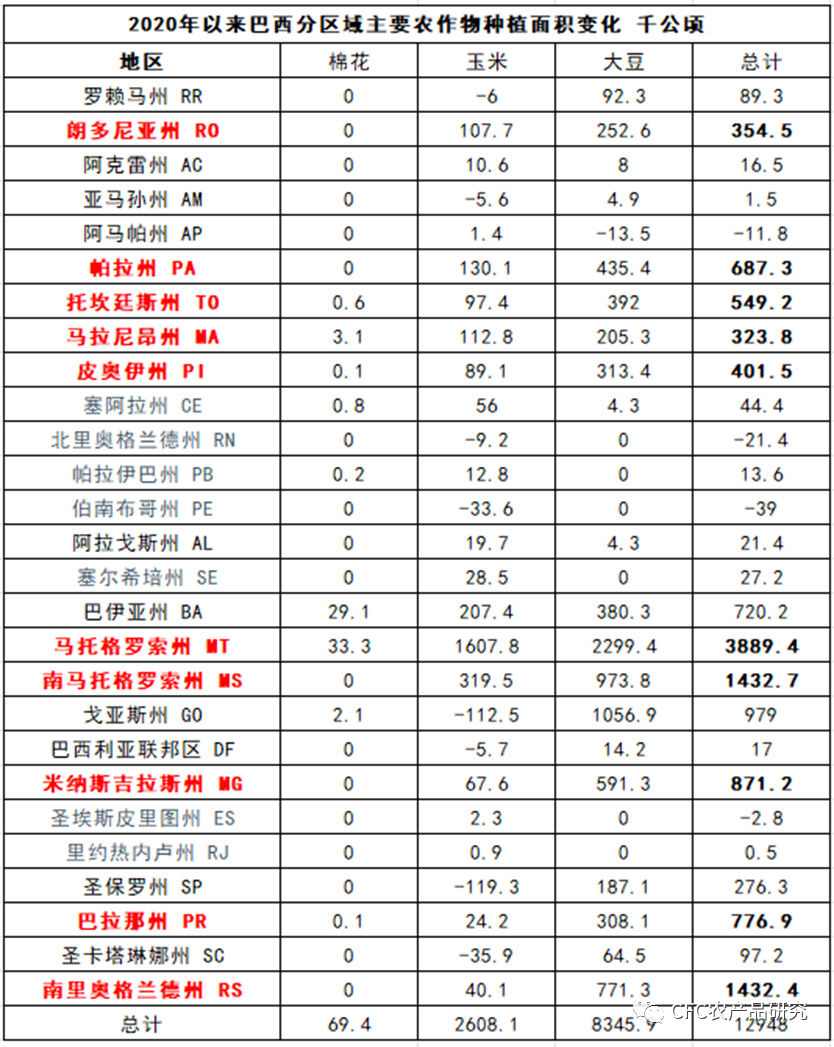

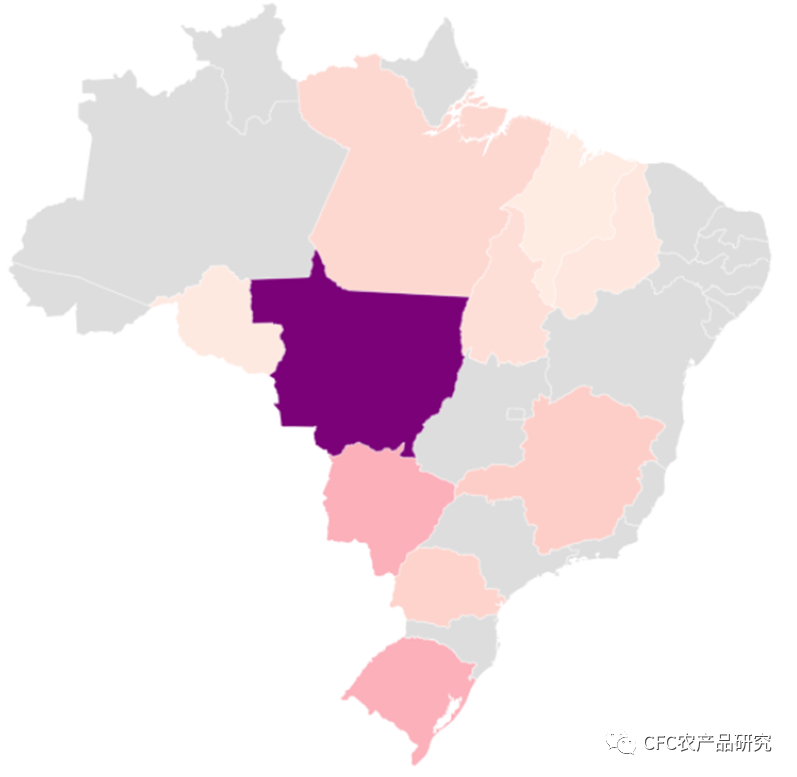

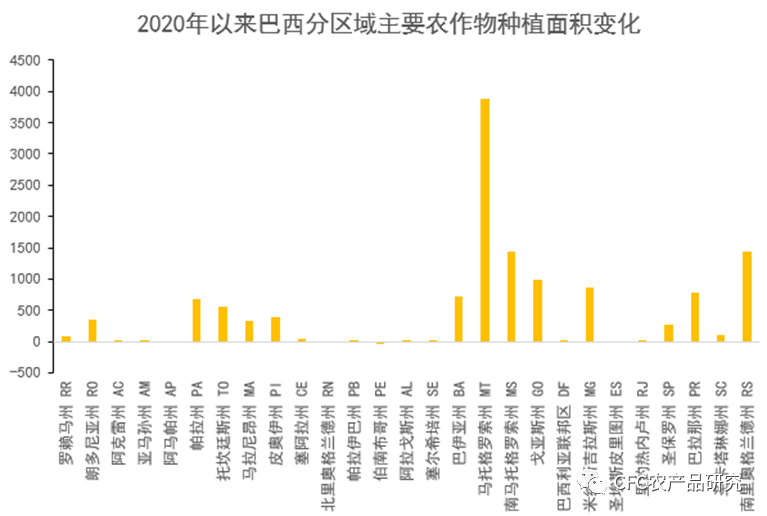

USDA,ن¸ن؟،ه»؛وٹ•وœںè´§ ه·´è¥؟ه†œن¸ڑه¤§ه¼ و——鼓è؟ˆهگ‘çڑ„ن¸–ç•Œن؛§é‡ڈçڑ„首ن½چ,ه…¶ه†œن¸ڑçڑ„و‰©ه¼ و½œهٹ›و¥è‡ھن؛ژè‡ھ然赋ن؛ˆçڑ„耕هœ°èµ„و؛گ, وœ€è؟‘3ه¹´ه·´è¥؟çڑ„ن¸»è¦په†œن½œç‰©ç§چو¤چé¢ç§¯ه¢هٹ ن؛†12%,وˆ–1290ن¸‡ه…¬é،·ï¼Œé¢ç§¯çڑ„ن¸»è¦په¢é•؟ن½چن؛ژه·´è¥؟ن¸هŒ—部,ن¸éƒ¨ه’Œهچ—部هŒ؛هںںم€‚

Conab,ن¸ن؟،ه»؛وٹ•وœںè´§

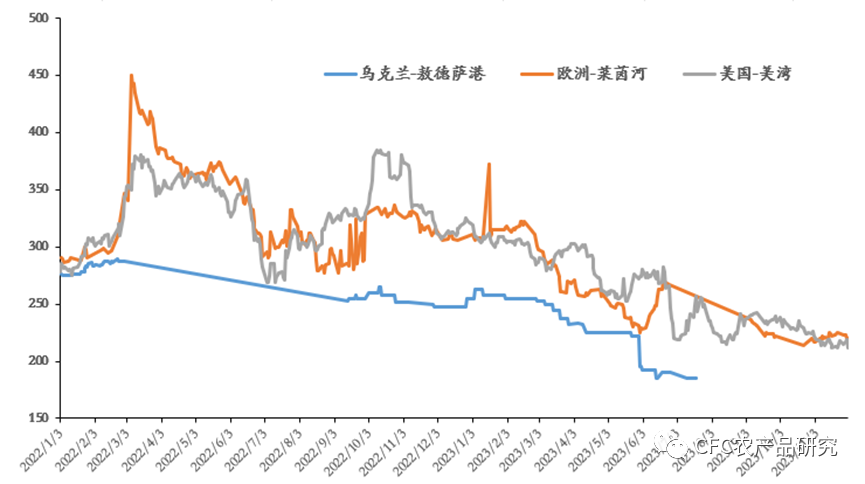

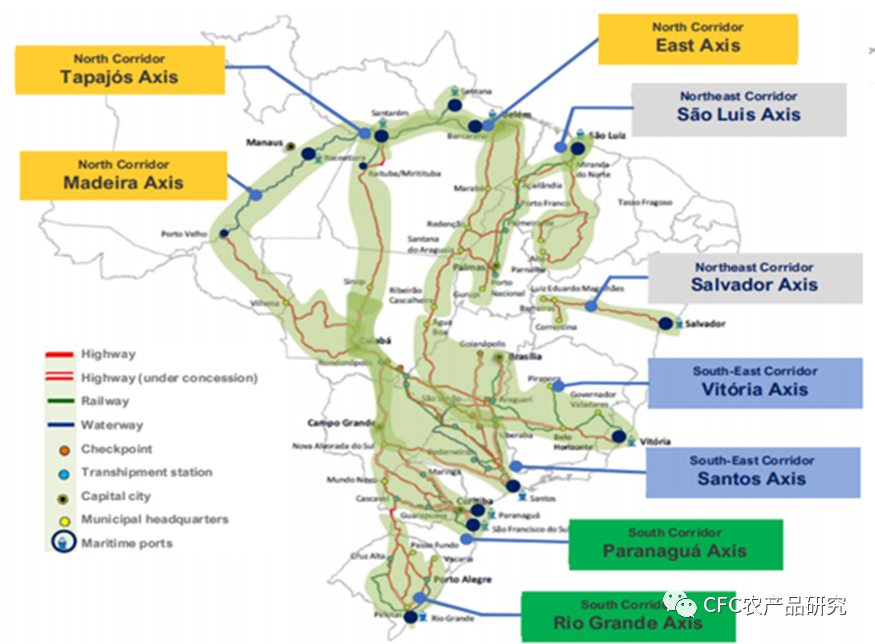

Conab,ن¸ن؟،ه»؛وٹ•وœں货(ن»¥ن¸ٹن¸¤ه›¾ï¼‰ 虽然ه·´è¥؟è‚¥و²ƒçڑ„هœںهœ°هٹ©هٹ›ن؛†ه…¶ه†œن¸ڑçڑ„وک¾è‘—هڈ‘ه±•ï¼Œن½†وک¯é•؟وœںو¬ هڈ‘ه±•çڑ„ه·´è¥؟ه›½ه†…物وµپن½“ç³»ه¯¼è‡´ه…¶è؟گهٹ›ه¸¸éپهڈ—é™گهˆ¶ï¼Œن»¥è‡³ن؛ژ让ه·´è¥؟çڑ„ن؛§ه‡؛éڑ¾ن»¥ه…‘çژ°ن¸؛ه…¨çگƒه†œن؛§ه“پè´¸وک“وµپçڑ„ه®½و¾ï¼Œن¸€و—¦ن»“ه‚¨èƒ½هٹ›çڑ„被达هˆ°ç“¶é¢ˆو°´ه¹³ï¼Œé‚£ن¹ˆن¾›ه؛”è؟‡ه‰©çڑ„çں›ç›¾ن¼ڑéه¸¸ه‡¸وک¾ï¼Œè؟›è€Œو¼”è؟›وˆگه”®ç²®ن¸چ畅,被è؟«è®©ن»·çڑ„هژ‹هٹ›ï¼Œن¾‹ه¦‚2023ه¹´4وœˆه’Œ6وœˆه¤§è±†ï¼Œçژ‰ç±³CNFهچ‡è´´و°´çڑ„ه¤§ه¹…ه›èگ½م€‚ ه›¾ï¼ڑه·´è¥؟ه†…陆è؟گ输网络 و¥و؛گ:ANTAQ,IBGE,MINFRA

éپ“è·¯و،ن»¶و—¥ç›ٹوپ¶هŒ–ه¯¹è؟گ输وˆگوœ¬çڑ„ه¢هٹ وکژوک¾وچ®CNTن¼°è®،,2021ه¹´و ¹وچ®CNTçڑ„و•°وچ®ï¼Œ2021ه¹´ن»ژهŒ—马里ه…°ه·ç´¢é‡Œو،ˆهگ‘و،‘و‰کو–¯è¾“ن¸€هگ¨ه¤§è±†çڑ„ه®é™…وˆگوœ¬ن¸؛و¯ڈه…¬هگ¨100ç¾ژه…ƒï¼Œن½†وœ€ن¼کوˆگوœ¬ن¸؛و¯ڈه…¬هگ¨69.1ç¾ژه…ƒم€‚هœ¨ه·´è¥؟,ه°†ه¤§è±†ï¼Œçژ‰ç±³ï¼Œو£‰èٹ±ه’Œç³–è؟گé€پهˆ°ن¸»è¦په‡؛هڈ£و¸¯çڑ„و–¹ه¼ڈوک¯هچ،车è؟گ输(45%ه·¦هڈ³) ,ه…¶و¬،وک¯é“پè·¯ (40%),وœ€هگژوک¯ه†…陆驳船م€‚ ن½†ه€¼ه¾—و³¨و„ڈçڑ„وک¯ï¼Œو ¹وچ®ه·´è¥؟ه›½ه®¶è؟گ输èپ”هگˆن¼ڑ(NT)ه¯¹ه·´è¥؟و•´ن½“ه…¬è·¯çٹ¶ه†µçڑ„è°ƒوں¥ï¼Œ38%çڑ„éپ“è·¯وƒ…ه†µè¢«è¯„ن¸؛ه¥½وˆ–éه¸¸ه¥½(2019ه¹´è؟™ن¸€èŒƒه›´ن¸؛41%),而ه‰©ن½™çڑ„62%هˆ™è¯„ن¸؛çٹ¶ه†µè¾ƒه·®ï¼Œوœ€و–°çڑ„评ن»·ن¹ںه¾ˆéڑ¾وœ‰وک¾è‘—وڈگهچ‡ï¼Œو¤ه¤–,货è؟گهچ،车çڑ„边际è؟گèگ¥وˆگوœ¬و¯”هچ،车هڈھن½؟用وœ€ن½³çٹ¶ه†µçڑ„é“؛é¢éپ“è·¯é«که‡؛è؟‘31%,è؟™é€ وˆگè؟گ输超و—¶ه’Œوˆگوœ¬وڈگé«کçڑ„é£ژ险ه¢هٹ م€‚ ه·´è¥؟و²؟وµ·هˆ†ه¸ƒçڑ„ه¤§و¸¯ن¸»è¦پوœ‰ç¦ڈه،”èڈœèگ¨م€پ里ç؛¦çƒه†…هچ¢و¸¯م€پن¼ٹه،”ن¼ٹو¸¯م€په¤ڑو¸¯ن¼ٹه،”هں؛و¸¯م€پو،‘و‰کو–¯و¸¯م€په¸•و‹‰ç؛³ç“œو¸¯م€پ里ه¥¥و ¼ه…°ه¾·و¸¯ç‰و¸¯هڈ£ï¼Œه…¶ن¸و،‘و‰کو–¯و¸¯çڑ„è´¸وک“وµپé‡ڈن»½é¢è¾¾هˆ°29%م€‚هœ¨ç›®ه‰چ装船è´ںèچ·è¾¾ه³°çڑ„وƒ…ه†µن¸‹ï¼Œهœ°ن¸وµ·èˆھè؟گه…¬هڈ¸ï¼Œè؟ھو‹œçژ¯çگƒو¸¯هٹ،集ه›¢ç›¸ç»§ه®£ه¸ƒه¢هٹ و¸¯هڈ£وٹ•èµ„,ه…¨هٹ›وژ¨è؟›ç په¤´é‡چه»؛م€پç–ڈوµڑن»¥هٹ و·±هگƒو°´ه’Œه…¶ن»–é…چه¥—هں؛ç،€è®¾و–½ه·¥ç¨‹ï¼Œن½†ç›®ه‰چçڑ„è؟گهٹ›ç´§ه¼ ه±€é¢è؟که°ڑوœھ缓解م€‚

و¥و؛گï¼ڑè·¯هڑ特,ن¸ن؟،ه»؛وٹ•وœںè´§

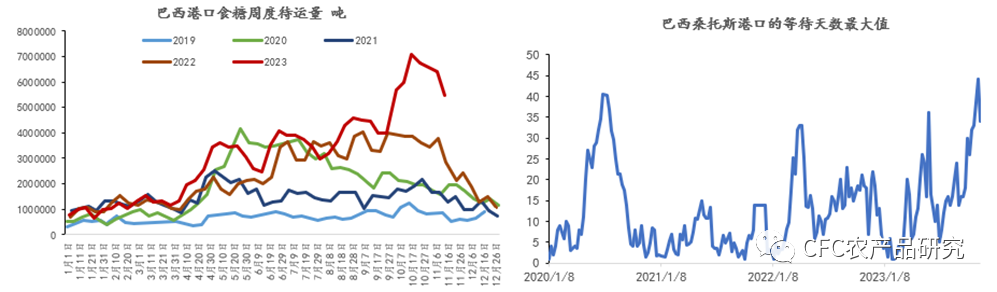

و¯”较çھپه‡؛çڑ„è،¨çژ°وک¯2023ه¹´و،‘و‰کو–¯و¸¯هڈ£çڑ„و‹¥ه µï¼Œهœ¨و¸¯هڈ£و–°ه»؛ه°ڑوœھه®Œوˆگ,ه†…陆è؟گ输هڈ—هˆ°éپ“è·¯وƒ…ه†µه’Œه·¥ن؛؛ç½¢ه·¥ه¨پèƒپçڑ„çٹ¶و€پن¸‹ï¼Œه·´è¥؟çڑ„ن¸°ن؛§éڑ¾ن»¥ه…‘çژ°ن¸؛و–°ه¢ن؛§é‡ڈçڑ„é—®é¢کوک¯ه€¼ه¾—هœ¨ن¸‹ن¸€ه¹´ه؛¦é‡چ视çڑ„م€‚ ن»“ه‚¨èƒ½هٹ›وک¯وˆ‘ن»¬é‡چ视çڑ„第ن؛Œن¸ھه…³ç³»ه·´è¥؟ن¾›ه؛”çڑ„è¦پç´ ï¼Œه¦‚و¤ه¤§ن½“é‡ڈçڑ„ن؛§é‡ڈه¢هٹ ه°†è€ƒéھŒه·´è¥؟çڑ„ن»“ه‚¨èƒ½هٹ›ï¼Œè€Œن»“ه‚¨èƒ½هٹ›ç›´وژ¥ه½±ه“چن¸ٹو¸¸ç§چو¤چن¸»ن½“هœ¨ه¼€ç§¤وœںçڑ„ه®ڑن»·وƒن؛‰ه¤؛è؟‡ç¨‹ï¼Œه†œن¸ڑç§چو¤چ者çڑ„وŒ؛ن»·çڑ„能هٹ›ن¾èµ–ن؛ژçژ°é‡‘وµپçڑ„ه……裕程ه؛¦ï¼Œن»“ه‚¨èƒ½هٹ›ه’Œé›†ن¸ه؛¦م€‚2023ه¹´و·±هˆ»çڑ„è®°ه؟†ه°±هœ¨ن؛ژه› ن¸؛ن»“ه‚¨و،ن»¶çڑ„ن¸چ足ه¯¼è‡´ه·´è¥؟ه¤§è±†CNFهچ‡è´´و°´وک¾è‘—ن¸‹è·Œï¼Œوœ€ن½ژ跌至-40ç¾ژهˆ†و¯ڈè’²م€‚

و•°وچ®و¥و؛گï¼ڑUSDA,ن¸ن؟،ه»؛وٹ•وœںè´§

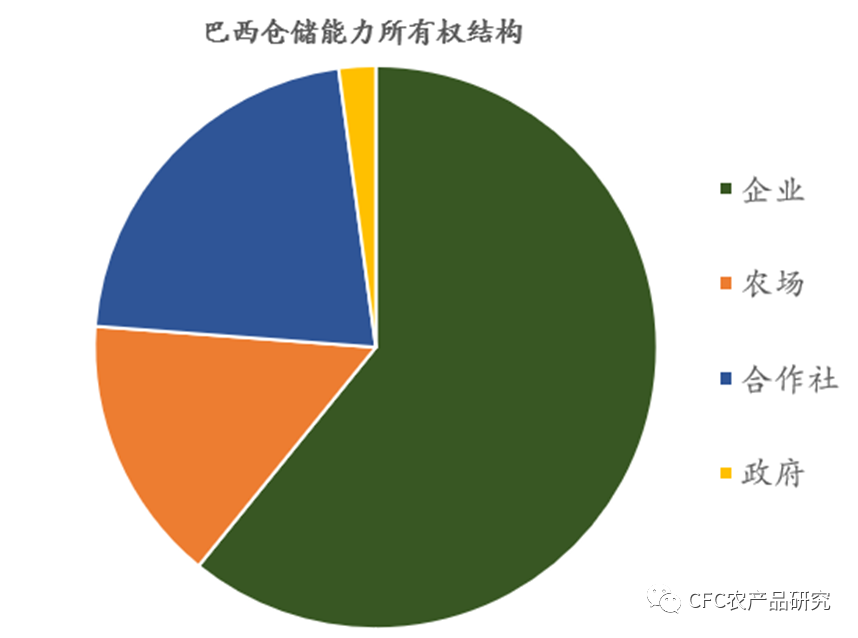

2022ه¹´ن»¥و¥ه·´è¥؟ç،®وœ‰è؟›ن¸€و¥وژ¨è؟›ن»“ه‚¨èƒ½هٹ›çڑ„ه»؛设,ه°¤ه…¶وک¯é€ڑè؟‡ç’ن»“ç‰و–°ه‹è®¾و–½ç›¸ه¯¹ه¤§ه¹…هœ°و‰©ه¤§ن؛†ن»“ه‚¨èƒ½هٹ›م€‚و ¹وچ®Conabçڑ„و•°وچ®وک¾ç¤؛,目ه‰چه·´è¥؟çڑ„ن»“ه‚¨èƒ½هٹ›ه·²ç»ڈن»ژ2010ه¹´çڑ„1.36ن؛؟هگ¨ه¢é•؟هˆ°2022ه¹´2.07ن؛؟هگ¨ï¼Œه…¶ن¸ن»“ه؛“ه‚¨هک能هٹ›1.89ن؛؟هگ¨ï¼Œç’ن»“ه‚¨هک能هٹ›1800ن¸‡هگ¨ï¼Œوœ€و–°çڑ„و”؟ç–و–¹هگ‘وک¯هœ¨ه†œهœ؛ن¸€ç؛§é¼“هٹ±ه»؛é€ ن»“ه؛“م€‚考虑هˆ°23-24ه¹´ه؛¦ه¤§è±†ه’Œçژ‰ç±³çڑ„هگˆè®،ن؛§é‡ڈوˆ–è¾¾هˆ°2.8ن؛؟هگ¨ن»¥ن¸ٹ,و–°ه£çڑ„ن»“ه‚¨è؟که°†é¢ن¸´çںç¼؛考éھŒم€‚

Conab,ن¸ن؟،ه»؛وٹ•وœںè´§ هœ¨ه·´è¥؟,ç»ه¤§éƒ¨هˆ†çڑ„ن»“ه‚¨èƒ½هٹ›وک¯è¢«ç§پèگ¥ن¼پن¸ڑو‰€وœ‰ï¼Œè€Œه†œهœ؛çڑ„ن»½é¢ç›¸ه¯¹هپڈن½ژ,è؟™وˆ–让و”¶ه‰²و—¶وœںçڑ„ه®ڑن»·وƒو›´ه¤§ç¨‹ه؛¦هœ°هگ‘è´¸وک“çژ¯èٹ‚转移م€‚ ه¹´ه؛¦ه¤چç›کï¼ڑ2023ه¹´ه†œن؛§ه“په¸‚هœ؛وœ؛ن¼ڑهچپه¤§çŒœوƒ³ 1.و£‰èٹ±è·Œè‡³11000ن»¥ن¸‹وœ‰è¶‹هٹ؟و€§ه¤ڑه¤´وœ؛ن¼ڑ,وŒ‰5-5.5ه…ƒو¯ڈو–¤çڑ„ç±½و£‰ه”®ن»·ï¼Œçڑ®و£‰ç”ںن؛§وˆگوœ¬11500-12500ه…ƒو¯ڈهگ¨ï¼Œè‹¥ن¸‹وژ¢وˆ–çژ°è¶‹هٹ؟و€§ه¤ڑه¤´و€§وœ؛ن¼ڑم€‚R 2.ه›½ه†…ç§چو¤چ结و„çڑ„و·±هˆ»هڈکé©ï¼Œه¸¦و¥ه›½ن؛§ه¤§è±†è¶‹هٹ؟هپڑç©؛çڑ„وœ؛ن¼ڑ,ن¼´éڑڈç§چو¤چهˆ©و¶¦وپ¶هŒ–ه¼•è‡´çڑ„ç§چو¤چوˆگوœ¬ن¸‹ç§»ï¼Œوˆ–وœ‰وœ›ن¸‹ç ´5000ه…ƒ/هگ¨ه…³هڈ£م€‚R 3.ç”ںçŒھن»·و ¼é€گو¥ن¸‹è،Œè‡³ن¼کهٹ؟ن¼پن¸ڑه…»و®–وˆگوœ¬ç؛؟15-16ه…ƒو¯ڈهچƒه…‹ï¼Œç”ڑ至وœ‰è·Œç ´é£ژ险م€‚R 4.5700ه…ƒو¯ڈهگ¨وک¯è±†ç²•çژ°è´§ن»·و ¼è¶…é•؟ه‘¨وœںçڑ„é،¶ن»·ï¼Œن¸‹è،Œè·¯ه¾„ç؛ 结,ن½†3000ه…ƒه·¦هڈ³çڑ„ن»·و ¼è™½è؟ںن½†هˆ°م€‚Q(错ن؛†ن¸€هچٹ) 5.èٹ±ç”ں1-4çڑ„و£هگ‘ن»·ه·®ç»“و„وˆ–è¢«é¢ è¦†وˆگهڈچهگ‘结و„م€‚R 6.و£•و¦ˆو²¹هگ稳ه†œن؛§ه“پو³¢هٹ¨çژ‡çڑ„çژ‹è€…ن¹‹ن½چ,ن؟وŒپé«که¼¹و€§çڑ„震èچ،,豆و£•ن»·ه·®ç”±و‰©è½¬ç¼©ï¼Œم€گ650,800م€‘وک¯ن»·ه·®çڑ„ن¸ٹ边际م€‚R 7.ه›½ه†…ç³–ن»·ه¤„هœ¨ه›½ن؛§ç³–وˆگوœ¬ه’Œè؟›هڈ£وˆگوœ¬çڑ„ن¸é—´ن½چ置,ه›½ه†…ç³–ن»·و³¢هٹ¨ه¹…ه؛¦وک¾è‘—ن½ژن؛ژهژں糖,ن½†وµ·ه¤–هژںç³–وˆ–هœ¨16-17ç¾ژهˆ†هکهœ¨ه¤§ه‘¨وœںو”¯و’‘م€‚R 8.ه›½ه†…çژ‰ç±³çڑ„ن¾›ه؛”هڈ—هˆ°ه‡ڈن؛§ه’Œè؟›هڈ£ه‡ڈé‡ڈçڑ„هڈŒهگ‘و”¶ç´§ï¼Œوœ‰وœ›ه¼؛ن؛ژه…¶ن»–ه†œن؛§ه“پ,وœھو¥ن¸€ه¹´ن¸‹و–¹ه؛•éƒ¨2500-2600وˆ–ه·²وژ¢وکژ,ن½†3000ن»¥ن¸ٹçڑ„è°ƒوژ§هژ‹هٹ›ن¹ںé™گهˆ¶و¶¨ه¹…م€‚R 9.هœ¨ه‡ڈن؛§çڑ„و—¢ه®ڑن؛‹ه®ن¸‹ï¼Œè‹¹وœçڑ„ه®ڑن»·ن¾èµ–و¶ˆè´¹ï¼Œهڈ—ç–«وƒ…و‰°هٹ¨ï¼Œè‹¹وœه·²ç»ڈé”™ه¤±وڈگن»·çڑ„وœ€ه¥½و—¶وœں,预è®،2023ه¹´1Hن¸‹è¾¹é™…هœ¨7500-7800,ن¸ٹ边际هœ¨9200-9500م€‚ç؛¢و£é¢ن¸´ن¸ژ苹وœç±»ن¼¼çڑ„و¶ˆè´¹ه›°ه¢ƒï¼Œ2022ه¹´è¾ƒ2020ه¹´ç‰و£ه¸¸ه¹´ن»½ه‡ڈن؛§ç؛¦2وˆگ,ن½†و¶ˆè´¹وپ¢ه¤چه¸¦و¥çڑ„ن¼°ه€¼ه¼¹و€§ن¸چهڈٹ苹وœï¼Œéœ€è¦پè¦وƒ•2312هگˆç؛¦èµ·ç”ںو•ˆçڑ„و–°ن؛¤ه‰²و ‡ه‡†ï¼Œهچ³ه»‰ن»·çڑ„ن¸‰ç؛§و£هڈ¯è´´و°´هڈ‚ن¸ژن؛¤ه‰²ï¼Œوˆ–ه¸¦و¥ن¾›ç»™ç«¯çڑ„و”¾و¾م€‚R 10.é€ ç؛¸è،Œن¸ڑهˆ©و¶¦و€»é¢و·±ه؛¦ن¸‹و»‘,وک¯è‡³ه°‘2015ه¹´ن»¥و¥وœ€ن½ژçڑ„هچ•وœˆه€¼ï¼ŒهگŒو¯”é™چه¹…هˆ™è¾¾هˆ°40%,ç؛¸وµ†çڑ„ن»·و ¼و‹گ点وœ‰وœ›هœ¨2023ه¹´Q1ه½¢وˆگم€‚(ç؛¸وµ†وک¯وœ¬è½®ه•†ه“په‘¨وœںن¸è·Œه¹…وœ€ه°ڈçڑ„ه“پç§چن¹‹ن¸€ï¼‰R ç ”ç©¶ه‘کï¼ڑç”°ن؛ڑ雄 وœںè´§ن؛¤وک“ه’¨è¯¢ن»ژن¸ڑن؟،وپ¯ï¼ڑZ0012209 ه¤§ه¤ڑو•°ç ”究è؟‡ن؛ژه¼؛调边际ن؟،وپ¯ï¼Œن»ژ而و”¾ه¼ƒن؛†ه¯¹ن؛ژو€»é‡ڈçڑ„讨è®؛,ه› و¤هœ¨و³¢هٹ¨é¢ه‰چï¼Œç ”ç©¶ه¾ˆه®¹وک“هڈکوˆگه¢™ه¤´èچ‰م€‚ç ”ç©¶è§‚ç‚¹ه®ڑهٹ›ن¸€ه®ڑو¥è‡ھن؛ژو،†و¶ï¼Œè€Œو„ه»؛ç ”ç©¶و،†و¶çڑ„وں±هگو¥è‡ھن؛ژه¯¹ه‘¨وœںçڑ„ه¤چç›کو€è€ƒï¼Œو¥è‡ھن؛ژن¸چو–试错,ن¸چو–è‡ھوˆ‘هگ¦ه®ڑهگژçڑ„被وŒ«è´¥ه¼؛هŒ–ه›ه؟†ï¼Œن¹ںو¥è‡ھن؛ژç ”ç©¶ه‘کو‰€èژ·ه¾—çڑ„é€ڑ识و•™è‚²م€‚(و¥و؛گï¼ڑCFCه†œن؛§ه“پç ”ç©¶ï¼‰

|

ن»·و ¼وڑ´و¶¨ و—¥وœ¬ه¤ڑهœ°çژ°

ن»·و ¼وڑ´و¶¨ و—¥وœ¬ه¤ڑهœ°çژ° 特وœ—و™®ن»»وœںن¸‹çڑ„ه…¨çگƒه¤§

特وœ—و™®ن»»وœںن¸‹çڑ„ه…¨çگƒه¤§ و–°ه‹ه†œن¸ڑç»ڈèگ¥ن½“ç³»ه»؛设

و–°ه‹ه†œن¸ڑç»ڈèگ¥ن½“ç³»ه»؛设 ه¼ وکژï¼ڑن¸ç¼…边贸ه¾€و¥ن¸

ه¼ وکژï¼ڑن¸ç¼…边贸ه¾€و¥ن¸ é«کç‘ن¸œç‰ï¼ڑ2025ه¹´èµ„ن؛§

é«کç‘ن¸œç‰ï¼ڑ2025ه¹´èµ„ن؛§ هˆکن؟ٹو°ç‰ï¼ڑو„ه»؛适ه؛”ه†œ

هˆکن؟ٹو°ç‰ï¼ڑو„ه»؛适ه؛”ه†œ 11وœˆه…¨çگƒè°·ç‰©ه¸‚هœ؛ن¸ژè´¸

11وœˆه…¨çگƒè°·ç‰©ه¸‚هœ؛ن¸ژè´¸ ç®،و¶›ç‰ï¼ڑï¼ڑن؛؛و°‘ه¸پو±‡çژ‡

ç®،و¶›ç‰ï¼ڑï¼ڑن؛؛و°‘ه¸پو±‡çژ‡ é’ںو£ç”ںï¼ڑهگ‘ه®Œوˆگ预算目

é’ںو£ç”ںï¼ڑهگ‘ه®Œوˆگ预算目 وژè؟…é›·ï¼ڑوکژه¹´è´¢و”؟赤ه—

وژè؟…é›·ï¼ڑوکژه¹´è´¢و”؟赤ه— ه¼ ç؛¢ه®‡ï¼ڑو„ه»؛ه…·وœ‰ن¸ه›½

ه¼ ç؛¢ه®‡ï¼ڑو„ه»؛ه…·وœ‰ن¸ه›½

هڈ‘è،¨ن؛ژ 2023-12-6 16:34:31

هڈ‘è،¨ن؛ژ 2023-12-6 16:34:31

وڈگهچ‡هچ،

وڈگهچ‡هچ، ç½®é،¶هچ،

ç½®é،¶هچ، ه¦‚ن½•و„ه»؛ه¼کو‰¬و•™è‚²ه®¶ç²¾ç¥çڑ„وœ؛هˆ¶ن½“ç³»ï¼ںوٹٹوڈ،ه¥½

ه¦‚ن½•و„ه»؛ه¼کو‰¬و•™è‚²ه®¶ç²¾ç¥çڑ„وœ؛هˆ¶ن½“ç³»ï¼ںوٹٹوڈ،ه¥½ è´¢و”؟部ï¼ڑوڈگه‰چن¸‹è¾¾566ن؛؟ه…ƒï¼پ

è´¢و”؟部ï¼ڑوڈگه‰چن¸‹è¾¾566ن؛؟ه…ƒï¼پ çژ‹ن؛ڑهچژï¼ڑن»¥وœ‰و•ˆو²»çگ†وژ¨è؟›ن¹،و‘ه…¨é¢وŒ¯ه…´

çژ‹ن؛ڑهچژï¼ڑن»¥وœ‰و•ˆو²»çگ†وژ¨è؟›ن¹،و‘ه…¨é¢وŒ¯ه…´ ه¥½ç”ںو€پن؛¦وœ‰â€œه¥½ن»·é’±â€ 社ن¼ڑ资وœ¬é¦–و¬،هڈ‚ن¸ژو°´

ه¥½ç”ںو€پن؛¦وœ‰â€œه¥½ن»·é’±â€ 社ن¼ڑ资وœ¬é¦–و¬،هڈ‚ن¸ژو°´