马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

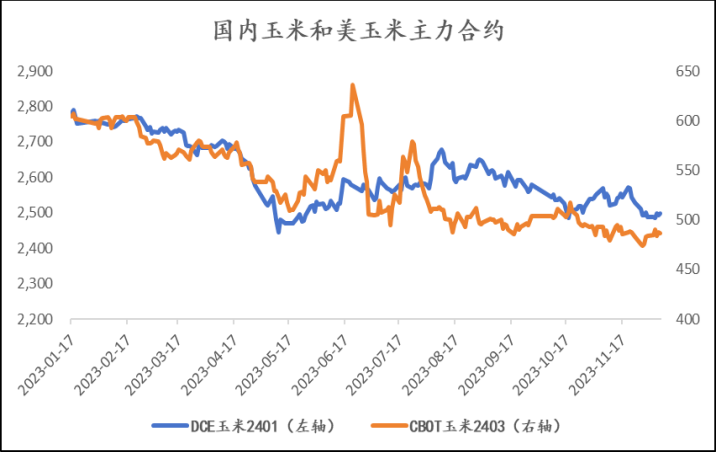

гҖҖгҖҖеҲ©еӨҡйў„жңҹзҡ„дёҚж–ӯиҗҪз©әпјҢдҪҝеҫ—收иҺ·жңҹ зҺүзұі( 2453, -9.00, -0.37%)зҺ°иҙ§жғ…з»ӘеҮәзҺ°дәҶжҜ”иҫғеӨ§зҡ„вҖңеқҚеЎҢвҖқпјҢзҺ°иҙ§д»·ж јеҝ«йҖҹеӣһиҗҪгҖӮжңҹиҙ§еёӮеңәеҸ—еҲ°иҙҹеҸҚйҰҲзҡ„еҪұе“ҚпјҢж•ҙдҪ“иЎЁзҺ°дёәдёҚж–ӯжҺўеә•иө°еҠҝгҖӮзҹӯжңҹжқҘзңӢпјҢеӯЈиҠӮжҖ§дҫӣеә”еҺӢеҠӣдёҺе…»ж®–дёҡејұеҠҝзҡ„еҪұе“Қ延з»ӯпјҢжңҹд»·жҲ–继з»ӯйңҮиҚЎеҜ»еә•гҖӮ гҖҖгҖҖ9жңҲд»Ҫд»ҘжқҘпјҢзҺүзұіжңҹд»·е‘ҲзҺ°еҝ«йҖҹеӣһиҗҪиө°еҠҝпјҢеүҚжңҹеёӮеңәзҡ„еҲ©еӨҡеӣ зҙ 并жңӘеҫ—еҲ°е»¶з»ӯпјҢеҸҚиҖҢеҗ‘еҲ©з©әзҡ„ж–№еҗ‘еҸ‘еұ•пјҢеёҰеҠЁеёӮеңәжғ…з»Әеҝ«йҖҹеӣһиҗҪпјҢжңҹд»·и·ҹйҡҸеӨ§е№…еӣһиҗҪгҖӮе…·дҪ“дҪ“зҺ°еңЁдёүдёӘж–№йқўпјҡдёҖжҳҜеӨ–зӣҳзҡ„еӨ©ж°”зӮ’дҪңжңӘе…‘зҺ°пјҢдё”йҡҸзқҖ收иҺ·зҡ„жҺЁиҝӣпјҢеҢ—еҚҠзҗғдё»дә§еӣҪзҺүзұідә§йҮҸйў„жңҹе‘ҲзҺ°дёҠдҝ®зҡ„жҖҒеҠҝпјҢеӨ–зӣҳжңҹд»·иЎЁзҺ°дёәдёҚж–ӯеҲ·ж–°дҪҺзӮ№пјӣдәҢжҳҜеӣҪеҶ…еӨ©ж°”еҪұе“Қд№ҹжңӘе…‘зҺ°пјҢиҷҪ然8жңҲд»ҪжңүеҸ°йЈҺжү°еҠЁпјҢдҪҶжҳҜ并жңӘеҜ№дә§йҮҸйҖ жҲҗеӨ§йқўз§ҜеҪұе“ҚпјҢйҡҸзқҖ收иҺ·жңҹзҡ„жҺЁиҝӣпјҢеӣҪеҶ…дә§йҮҸйў„жңҹд№ҹе‘ҲзҺ°еҮәеҗ‘дёҠдҝ®жӯЈзҡ„жғ…еҶөпјӣдёүжҳҜдёӢжёёе…»ж®–еҲ©ж¶Ұзҡ„еӯЈиҠӮжҖ§дҝ®еӨҚжңӘе…‘зҺ°пјҢиҷҪ然8жңҲд»ҪдёӢжёёе…»ж®–еҲ©ж¶ҰиЎЁзҺ°еҮәеҗ‘дёҠдҝ®еӨҚзҡ„иӢ—еӨҙпјҢдҪҶжҳҜиҝҷдёӘжғ…еҶө并жңӘеҫ—еҲ°е»¶з»ӯпјҢеёӮеңәд№ҹжңӘзӯүжқҘе…»ж®–еҲ©ж¶Ұзҡ„жӯЈеҢәй—ҙгҖӮ

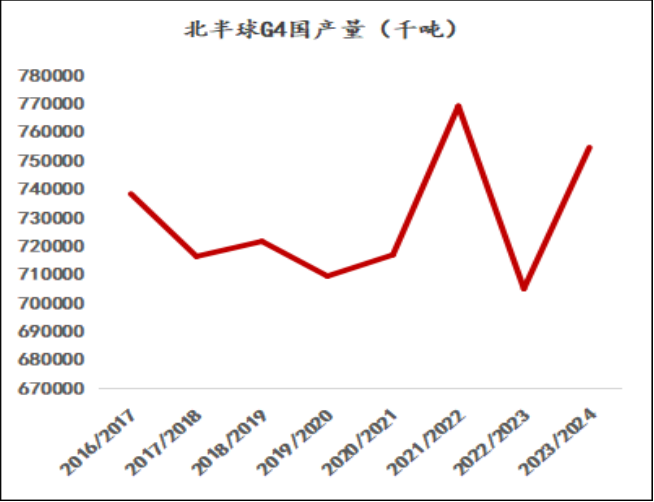

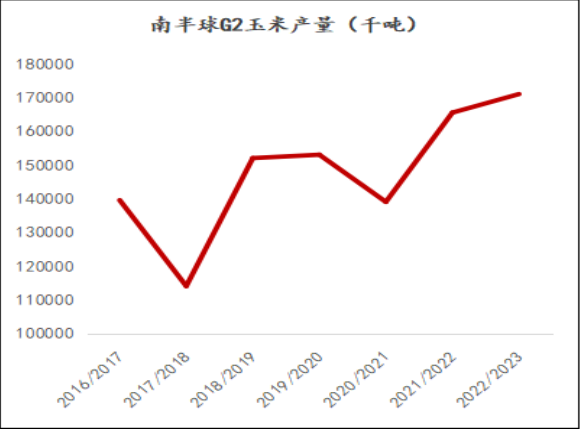

гҖҖгҖҖж•°жҚ®жқҘжәҗпјҡеҗҢиҠұйЎәпјҢж–№жӯЈдёӯжңҹз ”з©¶йҷўж•ҙзҗҶ гҖҖгҖҖеӨ–зӣҳзҺүзұід»·ж јиҝӣе…Ҙзӯ‘еә•йҳ¶ж®ө гҖҖгҖҖд»Һе…ЁзҗғзҺүзұіеёӮеңәжқҘзңӢпјҢеӯЈиҠӮжҖ§дҫӣеә”еҺӢеҠӣд»Қ然жҜ”иҫғжҳҺжҳҫпјҢдёҚиҝҮйҡҸзқҖеҢ—еҚҠзҗғ收иҺ·зҡ„з»“жқҹпјҢиҫ№йҷ…еҪұе“ҚжңүжүҖдёӢйҷҚпјҢеёӮеңәз„ҰзӮ№иҪ¬еҗ‘еҚ—зҫҺеӨ©ж°”д»ҘеҸҠж¶Ҳиҙ№йў„жңҹзҡ„еҸҳеҢ–пјҢеӣҪйҷ…еёӮеңәзҺүзұідҪҺд»·дҪҝеҫ—еҚ—зҫҺеҶңжҲ·зҡ„з§ҚжӨҚж„Ҹж„ҝдёӢйҷҚпјҢеҗҢж—¶еӨ©ж°”жү°еҠЁиҫғдёәзӘҒеҮәпјҢе…ЁзҗғзҺүзұізҡ„дҫӣйңҖзҺҜеўғеӯҳеңЁиҫ№йҷ…еҘҪиҪ¬йў„жңҹгҖӮ гҖҖгҖҖе…ЁзҗғзҺүзұідҫӣеә”еҺӢеҠӣеҢ…жӢ¬дёӨдёӘйғЁеҲҶпјҡдёҖжҳҜеҢ—еҚҠзҗғд»Ҡе№ҙ收иҺ·зҡ„дә§йҮҸеҺӢеҠӣпјҢдәҢжҳҜеҚ—еҚҠзҗғд»Ҡе№ҙпјҲеҚідёҠдёҖе№ҙеәҰпјүзҡ„еә“еӯҳеҺӢеҠӣгҖӮд»ҺUSDAйў„дј°ж•°жҚ®жқҘзңӢпјҢд»Ҡе№ҙеҢ—еҚҠзҗғдә§йҮҸеҶҚеәҰеӣһеҲ°еҺҶеҸІй«ҳдҪҚж°ҙе№іпјҢ2023/2024е№ҙеәҰеҢ—еҚҠзҗғеүҚеӣӣеӨ§дё»дә§еӣҪзҙҜи®Ўдә§йҮҸдёә7.55дәҝеҗЁпјҢеҗҢжҜ”еўһеҠ 4960дёҮеҗЁпјҢд»…з•ҘдҪҺдәҺ2021/2022е№ҙеәҰгҖӮд»ҺеҚ—еҚҠзҗғеёӮеңәжқҘзңӢпјҢд»Ҡе№ҙзҺүзұідә§йҮҸеҲӣеҮәеҺҶеҸІж–°й«ҳпјҢUSDAйў„дј°2022/2023е№ҙеәҰеҚ—еҚҠзҗғдёӨеӨ§дё»дә§еӣҪзҙҜи®Ўдә§йҮҸдёә1.71дәҝеҗЁпјҢеҗҢжҜ”еўһеҠ 550дёҮеҗЁпјҢд№ҹе°ұж„Ҹе‘ізқҖеҚ—зҫҺдҫӣеә”дҪҷйҮҸеӨ„дәҺзӣёеҜ№й«ҳдҪҚгҖӮ гҖҖгҖҖйңҖжұӮз«ҜжқҘзңӢпјҢе…ЁзҗғзҺүзұійҘІз”Ёж¶Ҳиҙ№зҡ„еҚ жҜ”жҺҘиҝ‘2/3пјҢе·Ҙдёҡж¶Ҳиҙ№зҡ„еҚ жҜ”жҺҘиҝ‘1/3пјҢеҪ“еүҚеёӮеңәйў„жңҹпјҢдёӨз«Ҝж¶Ҳиҙ№зҡ„жҸҗжҢҜеӣ зҙ жңүйҷҗпјҢж•ҙдҪ“з»ҙжҢҒе№ізЁійў„жңҹпјҢдёҚиҝҮйңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢйҡҸзқҖеҚ—зҫҺзҺүзұідә§йҮҸзҡ„еўһй•ҝпјҢеҚ—зҫҺдёҺеҢ—зҫҺзҡ„еҮәеҸЈиҙёжҳ“з«һдәүи¶ҠжқҘи¶ҠжҝҖзғҲпјҢе°ҶдјҡеҠ еү§еҪ“еүҚзҡ„д»·ж јеҺӢеҠӣгҖӮ гҖҖгҖҖеҗҺжңҹжқҘзңӢпјҢе…ЁзҗғзҺүзұіеёӮеңәеӯҳеңЁеҘҪиҪ¬йў„жңҹпјҢеҢ…жӢ¬дёӨдёӘж–№йқўпјҡдёҖжҳҜеӯЈиҠӮжҖ§дҫӣеә”еҺӢеҠӣжңүжүҖеҘҪиҪ¬пјҢеҚ—зҫҺзҡ„дә§йҮҸ规模иҝңиҝңдҪҺдәҺеҢ—еҚҠзҗғзҡ„дә§йҮҸ规模пјӣдәҢжҳҜеҚ—зҫҺдә§йҮҸжңүдёӢдҝ®йў„жңҹпјҢиҝ‘жңҹеёӮеңәжңәжһ„жҷ®йҒҚйў„жңҹеҚ—зҫҺзҺүзұіз§ҚжӨҚж„Ҹж„ҝжңүжүҖдёӢж»‘пјҢеҗҢж—¶пјҢе·ҙиҘҝ еӨ§иұҶ( 4941, -28.00, -0.56%)жҺЁиҝӣзј“ж…ўжҲ–еҪұе“ҚдәҢеӯЈзҺүзұізҡ„з§ҚжӨҚгҖӮж•ҙдҪ“жқҘзңӢпјҢе…ЁзҗғзҺүзұідҫӣйңҖеҘҪиҪ¬йў„жңҹе°Ҷ收ж•ӣжңҹд»·зҡ„иҝӣдёҖжӯҘдёӢиЎҢз©әй—ҙгҖӮ

гҖҖгҖҖж•°жҚ®жқҘжәҗпјҡUSDAпјҢж–№жӯЈдёӯжңҹз ”з©¶йҷўж•ҙзҗҶ

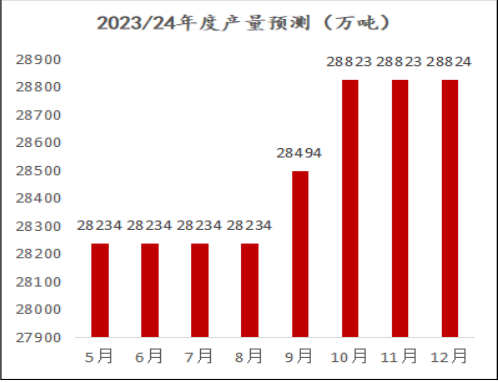

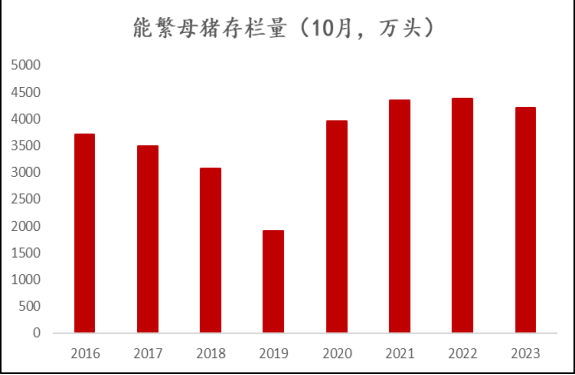

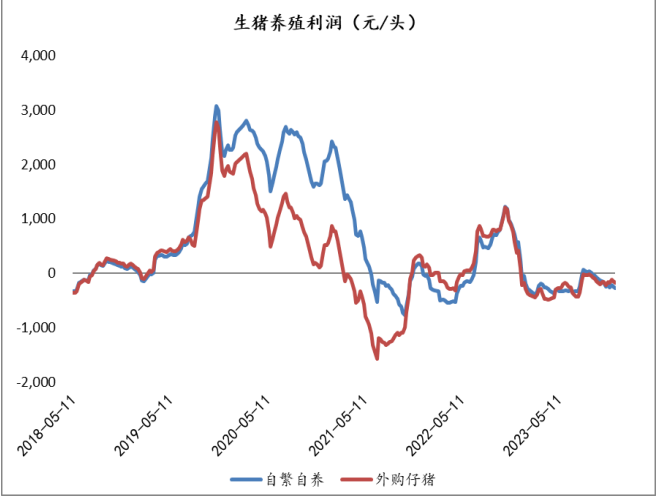

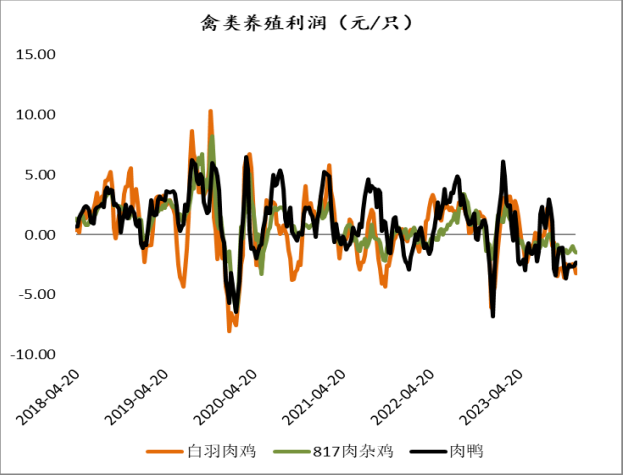

гҖҖгҖҖж•°жҚ®жқҘжәҗпјҡUSDAпјҢж–№жӯЈдёӯжңҹз ”з©¶йҷўж•ҙзҗҶ гҖҖгҖҖеӣҪеҶ…зҺүзұіеёӮеңәз»ҙжҢҒејұеҠҝйў„жңҹ гҖҖгҖҖдҫӣеә”з«ҜжқҘзңӢпјҢдә§йҮҸд»ҘеҸҠиҝӣеҸЈз«Ҝзҡ„еҺӢеҠӣжҜ”иҫғжҳҺжҳҫгҖӮ гҖҖгҖҖеӣҪеҶ…зҺүзұідё°дә§дёҠеёӮпјҢеёӮеңәеҜ№дәҺдә§йҮҸзҡ„йў„жңҹе‘ҲзҺ°дёҠи°ғжҖҒеҠҝгҖӮеҶңдёҡеҶңжқ‘йғЁ12жңҲйў„дј°пјҢеӣҪеҶ…зҺүзұідә§йҮҸдёә2.88дәҝеҗЁпјҢиҫғеҲқе§Ӣйў„дј°еҖјдёҠи°ғ566дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 1103дёҮеҗЁгҖӮжӯӨеӨ–пјҢйңҖиҰҒе…іжіЁзҡ„жҳҜпјҢ2024е№ҙжҳҘиҠӮжҷҡдәҺ2023е№ҙпјҢе°ҶдјҡжӢүй•ҝиҠӮеүҚзҡ„е”®зІ®ж—¶й—ҙзӘ—еҸЈпјҢеҠ йҮҚжҳҘиҠӮеүҚзҡ„е”®зІ®еҺӢеҠӣгҖӮ гҖҖгҖҖе·ҙиҘҝзҺүзұіеҲ°жёҜйҮҸйў„жңҹиҫғй«ҳпјҢиҝӣеҸЈз«Ҝжһ„жҲҗзӣёеҜ№еҺӢеҠӣгҖӮдёӯеӣҪжұҮжҳ“зҪ‘з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ6жңҲд»ҘжқҘе·ҙиҘҝзҺүзұіи¶…иҝҮ900дёҮеҗЁпјҢзӣ®еүҚеҲ°жёҜйҮҸжҺҘиҝ‘400дёҮеҗЁе·ҰеҸіпјҢ12жңҲиҮіжҳҺе№ҙ2жңҲзҡ„еҲ°жёҜйҮҸйў„жңҹжҺҘиҝ‘500дёҮеҗЁпјҢеӨ„дәҺй«ҳдҪҚеҢәй—ҙгҖӮ гҖҖгҖҖйңҖжұӮз«ҜжқҘзңӢпјҢж•ҙдҪ“еҹәж•°ж”Ҝж’‘д»ҚеңЁпјҢдёҚиҝҮе…»ж®–еҲ©ж¶ҰдёҚдҪіе°Ҷ继з»ӯжү“еҺӢеёӮеңәдҝЎеҝғгҖӮ гҖҖгҖҖд»ҺйҘІз”Ёж¶Ҳиҙ№жқҘзңӢпјҢе…»ж®–дә§иғҪз»ҙжҢҒй«ҳдҪҚд»ҘеҸҠжӣҝд»Јз«ҜеҺӢеҠӣдёҚеӨ§жһ„жҲҗеҹәж•°ж”Ҝж’‘гҖӮеҗҢиҠұйЎәж•°жҚ®жҳҫзӨәпјҢ10жңҲиғҪз№ҒжҜҚзҢӘеӯҳж ҸйҮҸдёә4210дёҮеӨҙпјҢзҺҜжҜ”дёӢйҷҚ30дёҮеӨҙпјҢеҗҢжҜ”дёӢйҷҚ169дёҮеӨҙпјҢдҪҶжҳҜд»ҚеӨ„дәҺ2020д»ҘжқҘзҡ„е№іеҸ°д№ӢдёҠгҖӮжӯӨеӨ–пјҢзҰҪзұ»еӯҳж Ҹд№ҹе‘ҲзҺ°еҗҢжҜ”еўһй•ҝжҖҒеҠҝпјҢдёҚиҝҮе…»ж®–еҲ©ж¶ҰиЎЁзҺ°д»Қ然жҜ”иҫғе·®пјҢзӣ®еүҚз”ҹзҢӘе…»ж®–е’ҢиӮүзҰҪ养殖延з»ӯдәҸжҚҹжҖҒеҠҝгҖӮдё”йҡҸзқҖжҳҘиҠӮзҡ„дёҙиҝ‘пјҢе…»ж®–еёӮеңәе°ҶйҖҗжӯҘиҝӣе…Ҙж·ЎеӯЈпјҢеҲ©ж¶Ұдҝ®еӨҚйў„жңҹиҫғејұпјҢе…»ж®–дёҡжҢҒз»ӯдәҸжҚҹжүҖеҪўжҲҗзҡ„жҲҗжң¬иҙҹеҸҚйҰҲеҪұе“Қ延з»ӯгҖӮ гҖҖгҖҖд»Һж·ұеҠ е·Ҙж¶Ҳиҙ№з«ҜжқҘзңӢпјҢеҠ е·ҘеҲ©ж¶Ұзҡ„еҝ«йҖҹдҝ®еӨҚжҸҗжҢҜдјҒдёҡејҖжңәж„Ҹж„ҝпјҢж•ҙдҪ“ж¶Ҳиҙ№иЎЁзҺ°еҘҪдәҺйў„жңҹгҖӮй’ўиҒ”еҶңдә§е“Ғж•°жҚ®жҳҫзӨәпјҢиҝ‘еҮ е‘Ёж·ұеҠ е·ҘдјҒдёҡзҺүзұіж¶ҲиҖ—йҮҸеӨ„дәҺеҫҖе№ҙеҗҢжңҹй«ҳдҪҚж°ҙе№ігҖӮж•ҙдҪ“жқҘзңӢпјҢеӣҪеҶ…зҺүзұіеёӮеңәзҹӯжңҹдҫқ然йқўдёҙеӯЈиҠӮжҖ§дҫӣеә”еҺӢеҠӣдёҺе…»ж®–ејұйў„жңҹзҡ„еҪұе“ҚгҖӮ

гҖҖгҖҖж•°жҚ®жқҘжәҗпјҡеҶңдёҡеҶңжқ‘йғЁпјҢж–№жӯЈдёӯжңҹз ”з©¶йҷўж•ҙзҗҶ

гҖҖгҖҖж•°жҚ®жқҘжәҗпјҡеҗҢиҠұйЎәпјҢж–№жӯЈдёӯжңҹз ”з©¶йҷўж•ҙзҗҶ

гҖҖгҖҖж•°жҚ®жқҘжәҗпјҡеҗҢиҠұйЎәпјҢж–№жӯЈдёӯжңҹз ”з©¶йҷўж•ҙзҗҶ

гҖҖгҖҖж•°жҚ®жқҘжәҗпјҡеҗҢиҠұйЎәпјҢж–№жӯЈдёӯжңҹз ”з©¶йҷўж•ҙзҗҶ гҖҖгҖҖз»јеҗҲжқҘзңӢпјҢеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәд»Ҙж¶ҲеҢ–еӯЈиҠӮжҖ§еҺӢеҠӣдёҺе…»ж®–ејұйў„жңҹжүҖеҪўжҲҗзҡ„йҳ¶ж®өжҖ§еҺӢеҠӣдёәдё»гҖӮд№ҹе°ұжҳҜиҜҙпјҢеҪ“еүҚжңҹд»·еҸҚеј№йҡҫеәҰд»Қ然жҜ”иҫғеӨ§пјҢдёҚиҝҮйҡҸзқҖеёӮеңәеҜ№дәҺзӣёеҜ№еҺӢеҠӣзҡ„ж¶ҲеҢ–пјҢе°Өе…¶жҳҜйҳ¶ж®өжҖ§е”®зІ®й«ҳеі°иҝҮеҗҺпјҢе…ЁзҗғзҺүзұідҫӣйңҖеҘҪиҪ¬йў„жңҹжүҖеёҰжқҘзҡ„жҸҗжҢҜеҠӣйҮҸе°ҶжңүжүҖеўһејәпјҢеӣҪеҶ…жңҹд»·жҲ–и·ҹйҡҸе°Ҹе№…дёҠжү¬гҖӮеӣ жӯӨпјҢзҹӯжңҹеҜ№дәҺеӣҪеҶ…зҺүзұіжңҹд»·з»ҙжҢҒйңҮиҚЎеҜ»еә•зҡ„еҲӨж–ӯгҖӮпјҲжқҘжәҗпјҡеҶңдә§е“ҒйӣҶиҙӯзҪ‘пјү

|

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң

еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң 11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё

11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ

з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ®

й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ® жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ—

жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ— еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ

еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ

ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең°

д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең° з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ

з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ д»ҺеўғеӨ–з»ҸйӘҢзңӢиӮЎеёӮе№іеҮҶ

д»ҺеўғеӨ–з»ҸйӘҢзңӢиӮЎеёӮе№іеҮҶ

еҸ‘иЎЁдәҺ 2023-12-14 11:06:58

еҸ‘иЎЁдәҺ 2023-12-14 11:06:58

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶өдёҺеӨ–延гҖҒжҪңеҠӣдёҺжҢ‘жҲҳе’ҢеҸ‘еұ•жҖқи·Ҝ

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶өдёҺеӨ–延гҖҒжҪңеҠӣдёҺжҢ‘жҲҳе’ҢеҸ‘еұ•жҖқи·Ҝ еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ

иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ

еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ