马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

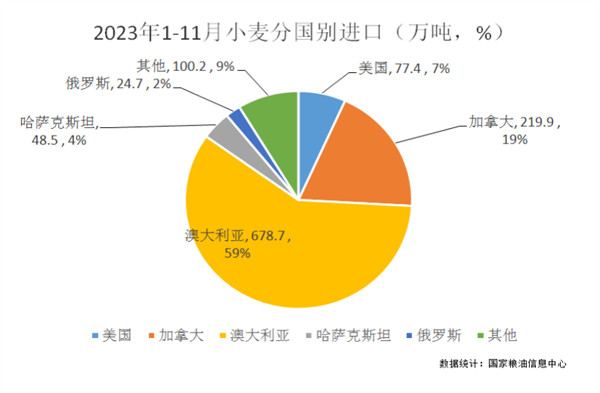

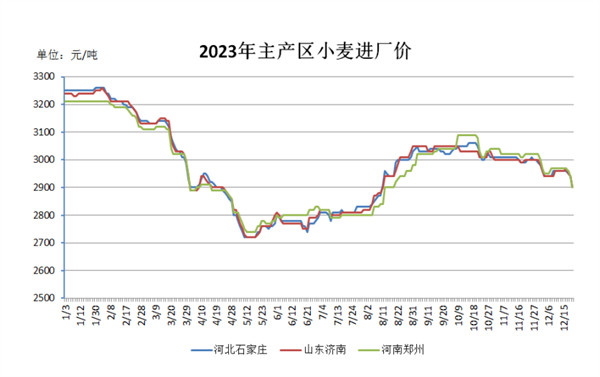

гҖҖгҖҖзӣ®еүҚзәўжө·еұҖеҠҝзҙ§еј пјҢеёӮеңәдәӨжҳ“е•Ҷе…іжіЁиӢҸдјҠеЈ«иҝҗжІіе’Ңзәўжө·зҡ„дәӨйҖҡжғ…еҶөпјҢдҪҶеҜ№жҲ‘еӣҪе°ҸйәҰиҝӣеҸЈе°ҡж— жҳҺжҳҫеҪұе“ҚгҖӮж–°д»»йҳҝж №е»·жҖ»з»ҹдёҠеҸ°еҗҺи°ғж•ҙжұҮзҺҮе’ҢеҶңдә§е“ҒиҝӣеҸЈзЁҺеҜјиҮҙеёӮеңәжіўеҠЁпјҢеҜ№жҲ‘еӣҪе°ҸйәҰиҝӣеҸЈзҡ„еҪұе“Қд№ҹжңүйҷҗгҖӮ гҖҖгҖҖеңЁд№ҹй—ЁиғЎеЎһжӯҰиЈ…иўӯеҮ»иҲ№еҸӘд№ӢеҗҺпјҢзӣ®еүҚеёӮеңәдәӨжҳ“е•Ҷ继з»ӯе…іжіЁиӢҸдјҠеЈ«иҝҗжІіе’Ңзәўжө·зҡ„дәӨйҖҡжғ…еҶөпјҢдҪҶеҜ№жҲ‘еӣҪе°ҸйәҰиҝӣеҸЈе°ҡж— жҳҺжҳҫеҪұе“ҚгҖӮеҗҢж—¶пјҢиҝ‘жңҹеёӮеңәиҫғдёәе…іжіЁйҳҝж №е»·еӨ§йҖүеҜ№жҲ‘еӣҪи°·зү©иҝӣеҸЈзҡ„еҪұе“ҚпјҢж–°д»»йҳҝж №е»·жҖ»з»ҹзұіиҺұдёҠеҸ°еҗҺи°ғж•ҙжұҮзҺҮе’ҢеҶңдә§е“ҒиҝӣеҸЈзЁҺеҜјиҮҙеёӮеңәжіўеҠЁпјҢеҸҜиғҪдјҡеҪұе“ҚжҲ‘еӣҪеҶңдә§е“ҒиҝӣеҸЈгҖӮ гҖҖгҖҖжҲ‘еӣҪеҹәжң¬дёҠдёҚд»Һйҳҝж №е»·иҝӣеҸЈе°ҸйәҰ гҖҖгҖҖйҳҝж №е»·жҳҜдё–з•Ңдё»иҰҒе°ҸйәҰеҮәеҸЈеӣҪпјҢд№ҹжҳҜжҲ‘еӣҪйҮҚиҰҒеҶңдә§е“Ғиҙёжҳ“еӣҪгҖӮеёғе®ңиҜәж–ҜиүҫеҲ©ж–Ҝи°·зү©дәӨжҳ“жүҖйў„жөӢпјҢ2023/2024е№ҙеәҰйҳҝж №е»·е°ҸйәҰдә§йҮҸе°ҶиҫҫеҲ°1470дёҮеҗЁпјҢжҜ”дёҠе№ҙеӣ е№Іж—ұиҖҢйӘӨеҮҸзҡ„дә§йҮҸ1220дёҮеҗЁжҸҗй«ҳ20.5%пјҢзӣ®еүҚйҳҝж №е»·еҶңжҲ·е·Із»ҸејҖе§Ӣ收иҺ·е°ҸйәҰпјҢ收иҺ·иҝӣеәҰиҫҫеҲ°55.2%пјҢйҳҝж №е»·е°ҸйәҰзҺ°иҙ§жҠҘд»·дёә249зҫҺе…ғ/еҗЁгҖӮеҗҺжңҹжқҘзңӢпјҢеҜ№жҲ‘еӣҪе°ҸйәҰиҝӣеҸЈе®үе…ЁеҪұе“ҚжңүйҷҗгҖӮдёҖжҳҜжҲ‘еӣҪеҹәжң¬дёҠдёҚд»Һйҳҝж №е»·иҝӣеҸЈе°ҸйәҰпјӣдәҢжҳҜжҲ‘еӣҪе°ҸйәҰиҝӣеҸЈжқҘжәҗеӣҪеӨҡе…ғпјҢиҝӣеҸЈжқҘжәҗжңүжӣҝиЎҘгҖӮ гҖҖгҖҖ12жңҲ20ж—ҘпјҢиҠқе•ҶжүҖ(CME)ж——дёӢзҡ„иҪҜзәўеҶ¬е°ҸйәҰжңҹиҙ§пјҲдә§е“Ғд»Јз Ғ: ZWпјү3жңҲжңҹд»·жҠҘ收610зҫҺеҲҶ/и’ІејҸиҖіпјҢе‘ЁзҺҜжҜ”дёҠж¶Ё4.75зҫҺеҲҶ/и’ІејҸиҖіпјҢж¶Ёе№…0.8%пјӣе ӘиҗЁж–Ҝжңҹиҙ§дәӨжҳ“жүҖпјҲKCBTпјүзЎ¬зәўеҶ¬е°ҸйәҰ3жңҲжңҹд»·жҠҘ收625зҫҺеҲҶ/и’ІејҸиҖіпјҢе‘ЁзҺҜжҜ”дёӢи·Ң7зҫҺеҲҶ/и’ІејҸиҖіпјҢи·Ңе№…1.1%пјӣжҳҺе°јйҳҝжіўеҲ©ж–Ҝи°·зү©дәӨжҳ“жүҖпјҲMGEпјүзЎ¬зәўжҳҘе°ҸйәҰ3жңҲжңҹд»·жҠҘ收718зҫҺеҲҶ/и’ІејҸиҖіпјҢе‘ЁзҺҜжҜ”дёҠж¶Ё4.5зҫҺеҲҶ/и’ІејҸиҖіпјҢж¶Ёе№…0.6%гҖӮ гҖҖгҖҖдҝ„зҪ—ж–Ҝе’ЁиҜўжңәжһ„SovEconе…¬еҸёз§°пјҢдҝ„зҪ—ж–ҜеҶ¬еӯЈеӨ©ж°”жҖ»дҪ“еҲ©дәҺдҪңзү©з”ҹй•ҝпјҢиҜҘе…¬еҸёе°Ҷ2024е№ҙдҝ„зҪ—ж–Ҝе°ҸйәҰдә§йҮҸйў„дј°дёҠи°ғиҮі9130дёҮеҗЁпјҢиҫғж—©е…Ҳйў„дј°й«ҳеҮә150дёҮеҗЁпјҢжҺҘиҝ‘дёҠе№ҙеҺҶеҸІзәӘеҪ•ж°ҙе№іпјҢиҝҷе°ҶеңЁ2024е№ҙдёҖеӯЈеәҰеҜ№е…Ёзҗғе°ҸйәҰд»·ж јйҖ жҲҗеҺӢеҠӣгҖӮ гҖҖгҖҖжҲ‘еӣҪе°ҸйәҰиҝӣеҸЈеҲӣ1995е№ҙд»ҘжқҘж–°й«ҳ гҖҖгҖҖжө·е…іжҖ»зҪІж•°жҚ®жҳҫзӨәпјҢ2023е№ҙ11жңҲжҲ‘еӣҪиҝӣеҸЈе°ҸйәҰ66дёҮеҗЁпјҢзҺҜжҜ”жҢҒе№іпјҢеҗҢжҜ”еҮҸе°‘34.4%пјӣ1жңҲиҮі11жңҲжҲ‘еӣҪзҙҜи®ЎиҝӣеҸЈе°ҸйәҰ1149дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 29.4%пјҢиҝӣеҸЈйҮҸеҲӣ1995е№ҙд»ҘжқҘеҺҶеҸІж–°й«ҳгҖӮ2023/2024е№ҙеәҰиҮід»ҠпјҲ6жңҲиҮіж¬Ўе№ҙ5жңҲпјүжҲ‘еӣҪе…ұиҝӣеҸЈе°ҸйәҰ431дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘3.3%гҖӮ гҖҖгҖҖзӣ‘жөӢжҳҫзӨәпјҢзӣ®еүҚеҚ—ж–№й”ҖеҢәзҫҺиҪҜзәўеҶ¬е°ҸйәҰиҝӣеҺӮжҠҘд»·еңЁ2950е…ғ/еҗЁе·ҰеҸіпјҢзҫҺзЎ¬зәўеҶ¬е°ҸйәҰ3050е…ғ/еҗЁпјҢжҫіеӨ§еҲ©дәҡе°ҸйәҰ2950е…ғ/еҗЁпјҢжі•еӣҪе°ҸйәҰ2830е…ғ/еҗЁпјҢеҠ жӢҝеӨ§е°ҸйәҰ3200е…ғ/еҗЁпјҢиҫғеӣҪдә§дјҳиҙЁе°ҸйәҰе…·жңүжҖ§д»·жҜ”дјҳеҠҝгҖӮ гҖҖгҖҖ11жңҲд»ҪжҫіеӨ§еҲ©дәҡжҳҜжҲ‘еӣҪжңҖеӨ§зҡ„иҝӣеҸЈе°ҸйәҰдҫӣеә”еӣҪгҖӮжҲ‘еӣҪ11жңҲд»ҪиҮӘжҫіеӨ§еҲ©дәҡиҝӣеҸЈе°ҸйәҰ27.8дёҮеҗЁпјҢзҺҜжҜ”еўһеҠ 84%пјҢеҗҢжҜ”еўһеҠ 41.2%пјӣиҮӘеҠ жӢҝеӨ§иҝӣеҸЈе°ҸйәҰ19.4дёҮеҗЁпјҢзҺҜжҜ”еҮҸе°‘17.2%пјҢеҗҢжҜ”еҮҸе°‘59.1%пјӣиҮӘзҫҺеӣҪиҝӣеҸЈе°ҸйәҰ11.9дёҮеҗЁпјҢзҺҜжҜ”еҮҸе°‘17.9%пјҢеҗҢжҜ”еҮҸе°‘56.2%пјӣиҮӘдҝ„зҪ—ж–ҜиҝӣеҸЈ4дёҮеҗЁпјҢзҺҜжҜ”еҮҸе°‘42%пјҢеҺ»е№ҙеҗҢжңҹдёә5854еҗЁгҖӮ гҖҖгҖҖд»ҺеүҚ11дёӘжңҲзҡ„иҝӣеҸЈжғ…еҶөзңӢпјҢжҫіеӨ§еҲ©дәҡдёәжҲ‘еӣҪжңҖеӨ§зҡ„иҝӣеҸЈе°ҸйәҰжқҘжәҗеӣҪпјҢе…¶ж¬Ўдҫқж¬ЎдёәеҠ жӢҝеӨ§гҖҒзҫҺеӣҪгҖҒжі•еӣҪгҖҒе“ҲиҗЁе…Ӣж–ҜеқҰе’Ңдҝ„зҪ—ж–ҜпјҢеқҮдёәжҲ‘еӣҪеёёе№ҙиҝӣеҸЈе°ҸйәҰжқҘжәҗеӣҪгҖӮиҝӣе…Ҙ2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪиҝӣеҸЈжҫіеӨ§еҲ©дәҡе°ҸйәҰ678дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ31%пјҢдё»иҰҒжҳҜеӨ©ж°”еҺҹеӣ еҜјиҮҙжҫіеӨ§еҲ©дәҡе°ҸйәҰе“ҒиҙЁеҸ—жҚҹпјҢд»·ж јдјҳеҠҝжҳҺжҳҫпјҢйғЁеҲҶиҝӣеҸЈжҫіеӨ§еҲ©дәҡе°ҸйәҰжөҒе…ҘйҘІз”ЁйўҶеҹҹгҖӮ2023е№ҙд»ҘжқҘпјҢзҫҺеӣҪеҜ№еҚҺй”Җе”®е°ҸйәҰж•°йҮҸеўһй•ҝ26%пјҢеҠ д№Ӣиҝ‘жңҹдёӯеӣҪеўһеҠ йҮҮиҙӯзҫҺиҪҜзәўеҶ¬е°ҸйәҰ112дёҮеҗЁпјҢзҫҺеӣҪеҜ№еҚҺе°ҸйәҰй”Җе”®ж•°йҮҸеўһй•ҝи¶ӢеҠҝжҳҺжҳҫгҖӮиҝ‘жңҲд»ҘжқҘпјҢдҝ„зҪ—ж–Ҝе°ҸйәҰеҮәеҸЈж•°йҮҸеҲӣе…¶еӣҪеҶ…еҺҶеҸІж–°й«ҳпјҢ2022е№ҙд»ҘжқҘпјҢдёӯдҝ„дёӨеӣҪеңЁеҶңдёҡйўҶеҹҹејҖеұ•дәҶеӨҡйЎ№еҗҲдҪңпјҢдёӯеӣҪж”ҫејҖдҝ„зҪ—ж–Ҝе…Ёеўғе°ҸйәҰиҝӣеҸЈпјҢ2023е№ҙиҮід»ҠжҲ‘еӣҪиҝӣеҸЈдҝ„зҪ—ж–Ҝе°ҸйәҰд»ҺдёҠе№ҙзҡ„3дёҮеҗЁеўһй•ҝеҲ°зӣ®еүҚзҡ„25дёҮеҗЁпјҢеўһй•ҝ7.3еҖҚгҖӮ гҖҖгҖҖеҗҺжңҹжқҘзңӢпјҢйў„и®Ў2024е№ҙе…Ёзҗғе°ҸйәҰдә§йҮҸй«ҳдҪҚеӣһиҗҪпјҢдҪҶдҫқ然жҳҜеҺҶеҸІж¬Ўй«ҳж°ҙе№іпјҢдҝ„д№ҢеҶІзӘҒеҜ№е…Ёзҗғе°ҸйәҰеёӮеңәзҡ„еҪұе“ҚйҖҗжӯҘејұеҢ–пјҢ2024е№ҙе…Ёзҗғе°ҸйәҰд»·ж је°Ҷ继з»ӯеӨ„дәҺдҪҺдҪҚпјҢжҲ‘еӣҪй…ҚйўқеҶ…е°ҸйәҰиҝӣеҸЈдҫқ然жңүеҲ©еҸҜеӣҫпјҢйў„и®Ў2024е№ҙжҲ‘еӣҪе°ҸйәҰиҝӣеҸЈйҮҸе°Ҷ继з»ӯеңЁе№ҙеәҰй…ҚйўқеҶ…дёҠдёӢжіўеҠЁпјҢ继з»ӯеӨ„дәҺй«ҳдҪҚгҖӮд»ҺиҝӣеҸЈиҠӮеҘҸзңӢпјҢеӣҪ家粮油дҝЎжҒҜдёӯеҝғйў„и®Ў2024е№ҙдёҠеҚҠе№ҙиҝӣеҸЈйҮҸе°ҶиҫҫеҲ°600дёҮеҗЁе·ҰеҸіпјҢжҳҺжҳҫи¶…иҝҮдёӢеҚҠе№ҙгҖӮ гҖҖгҖҖжҢҒзІ®дё»дҪ“еҠ еҝ«еә“еӯҳеҺҹзІ®й”Җе”®еҠӣеәҰ гҖҖгҖҖ12жңҲ20ж—ҘпјҢеӣҪж ҮдәҢзӯүжҷ®йҖҡе°ҸйәҰе…ҘеҺӮд»·ж јпјҡжІіеҢ—зҹіе®¶еә„2940е…ғ/еҗЁпјҢиЎЎж°ҙ2920е…ғ/еҗЁпјҢйӮҜйғё2940е…ғ/еҗЁпјӣеұұдёңеҫ·е·һ2920е…ғ/еҗЁпјҢжөҺеҚ—2940е…ғ/еҗЁпјҢиҸҸжіҪ2940е…ғ/еҗЁпјӣжІіеҚ—е‘ЁеҸЈ2960е…ғ/еҗЁпјҢж–°д№Ў2950е…ғ/еҗЁпјҢйғ‘е·һ2940е…ғ/еҗЁпјӣе®үеҫҪе®ҝе·һ2950е…ғ/еҗЁпјҢжұҹиӢҸеҫҗе·һ2940е…ғ/еҗЁпјҢе‘ЁзҺҜжҜ”еқҮдёӢи·Ң10пҪһ50е…ғ/еҗЁгҖӮ гҖҖгҖҖжң¬е‘Ёе°ҸйәҰд»·ж јз»§з»ӯдёӢи·ҢпјҢи·Ңе№…жңүжүҖжү©еӨ§пјҢеёӮеңәжҷ®йҒҚи®ӨдёәзҹӯжңҹеҶ…е°ҸйәҰд»·ж је°Ҷ继з»ӯд»Ҙи·Ңдёәдё»пјҢиҠӮж—ҘжҸҗжҢҜж•Ҳеә”дёҚејәгҖӮ2023е№ҙеӨҸ收е°ҸйәҰдёҠеёӮд№ӢеҲқд»·ж јеңЁ2650е…ғ/еҗЁе·ҰеҸізҡ„дҪҺдҪҚпјҢеҸ—е°ҸйәҰйҘІз”Ёжӣҝд»Јж•°йҮҸеўһеҠ жҺЁеҠЁпјҢе°ҸйәҰд»·ж јеңЁ9жңҲеҲқж¶ЁиҮі3050е…ғ/еҗЁе·ҰеҸіпјҢжӯӨеҗҺе‘ҲйңҮиҚЎеҒҸејұиө°еҠҝпјҢеёӮеңәжғ…з»Әд»ҺвҖңд»Ҡе№ҙзјәеҘҪзІ®ж”Ҝж’‘йәҰд»·вҖқи°ғеӨҙиҪ¬еҗ‘дёҖиҮҙзңӢз©әпјҢжҢҒзІ®дё»дҪ“еҠ еҝ«еә“еӯҳеҺҹзІ®й”Җе”®еҠӣеәҰпјҢзӣ®еүҚдё»дә§еҢәйқўзІүеҠ е·ҘдјҒдёҡе°ҸйәҰиҝӣеҺӮжҠҘд»·йҮҚеҝғе·Іи·Ңз ҙ3000е…ғ/еҗЁгҖӮ гҖҖгҖҖеҲҶжһҗеҪ“еүҚе°ҸйәҰеёӮеңәд»·ж јиө°еҠҝзҡ„зү№зӮ№пјҢе…ій”®иҜҚжҳҜвҖңйңҮиҚЎвҖқвҖңеҒҸејұвҖқгҖӮвҖңеҒҸејұвҖқзҡ„йҖ»иҫ‘пјҡдёҖжҳҜз»ҸжөҺеўһйҖҹж”ҫзј“пјҢеұ…ж°‘ж¶Ҳиҙ№ж¬ІжңӣдёҚејәгҖҒдҝЎеҝғдёҚи¶іпјҢеӨ–еҮәе°ұйӨҗж¶Ҳиҙ№еҮҸе°‘дҪҝеҫ—йӨҗйҘ®жөӘиҙ№зӣёеә”еҮҸе°‘пјҢжӯӨеӨ–пјҢе·Ҙең°гҖҒе·ҘеҺӮејҖе·ҘдёҚи¶іпјҢеҶңж°‘е·Ҙиҝ”д№ЎпјҢдё»йЈҹж¶Ҳиҙ№д№ҹжңүжүҖдёӢйҷҚпјӣдәҢжҳҜе°ҸйәҰд»·ж јжҢҒз»ӯдёӢи·ҢпјҢйқўзІүз»Ҹй”Җе•ҶеӨҮиҙ§з§ҜжһҒжҖ§дёҚй«ҳпјҢжё йҒ“еә“еӯҳиҫғеүҚеҮ е№ҙжҳҺжҳҫдёӢйҷҚпјҢйқўзІүдјҒдёҡејҖжңәзҺҮеҒҸдҪҺпјҢжҸҗд»·йҮҮиҙӯе°ҸйәҰз§ҜжһҒжҖ§иҫғдҪҺгҖӮвҖңйңҮиҚЎвҖқзҡ„йҖ»иҫ‘пјҡе°ҸйәҰиҷҪз„¶д»·ж јжҢҒз»ӯдёӢи·ҢпјҢдҪҶи·Ңе№…жҳҺжҳҫе°ҸдәҺзҺүзұігҖҒеӨ§иұҶзӯүеҶңдә§е“ҒпјҢдёҖжҳҜз”ұдәҺеңЁеӨ§е®—е•Ҷе“Ғжқҝеқ—зңӢз©әж°ӣеӣҙеҚ йўҶдёҠйЈҺзҡ„иғҢжҷҜдёӢпјҢд»Ҡе№ҙе°ҸйәҰиҙЁйҮҸеҗҢжҜ”еҒҸе·®пјҢдҫӣеә”з»“жһ„жҖ§й—®йўҳдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶйәҰд»·и·Ңе№…пјӣдәҢжҳҜеҜ’жҪ®йҷҚйӣӘеӨ©ж°”еҪұе“Қең°еҢәдёҠйҮҸпјӣдёүжҳҜзӣ®еүҚе°ҸйәҰеҹәеұӮдҪҷзІ®ж•°йҮҸиҫғе°‘пјҢе°Өе…¶жҳҜд»Ҡе№ҙжұҹиӢҸгҖҒе®үеҫҪзӯүең°е°ҸйәҰиҙЁйҮҸеҘҪдәҺжІіеҚ—зӯүең°пјҢеӨ–иҝҗж•°йҮҸиҫғеӨ§пјҢзҺ°йҳ¶ж®өеҹәеұӮдҪҷзІ®еңЁдёҖиҮідәҢжҲҗпјҢжҳҺжҳҫдҪҺдәҺдёҠе№ҙпјҢд»·ж ји·Ңе№…е°ҸдәҺе…¶д»–дё»дә§еҢәгҖӮ гҖҖгҖҖйқўзІүж¶Ҳиҙ№ж—әеӯЈдёҚж—әйў„зӨәж·ЎеӯЈдёҚж·Ў гҖҖгҖҖзӣ‘жөӢжҳҫзӨәпјҢ12жңҲ20ж—ҘпјҢеҸ—и°ғжҹҘйқўзІүдјҒдёҡејҖжңәзҺҮ47%пјҢе‘ЁзҺҜжҜ”е’ҢжңҲзҺҜжҜ”еқҮжҢҒе№іпјҢеҗҢжҜ”дёҠеҚҮ5дёӘзҷҫеҲҶзӮ№гҖӮе…¶дёӯпјҢеӨ§дјҒдёҡејҖжңәзҺҮ65%пҪһ85%пјҢдёӯе°ҸдјҒдёҡејҖжңәзҺҮ30%пҪһ60%гҖӮз”өиҜқи°ғз ”жҳҫзӨәпјҢдёҙиҝ‘е…ғж—ҰгҖҒжҳҘиҠӮпјҢдҪҶйқўзІүдјҒдёҡејҖжңәзҺҮд»Қж— жҳҺжҳҫиө·иүІпјҢйғЁеҲҶйқўзІүдјҒдёҡз”ҡиҮіиЎЁзӨәпјҢејҖжңәзҺҮжңҲзҺҜжҜ”е°Ҹе№…дёӢйҷҚпјҢдё»иҰҒеҺҹеӣ жҳҜеҪ“еүҚж¶Ҳиҙ№дёҚж—әпјҢеҠ д№Ӣе°ҸйәҰд»·ж јдҪҺиҝ·пјҢйқўзІүд»·ж јдёӢиЎҢеҺӢеҠӣиҫғеӨ§пјҢйқўзІүз»Ҹй”Җе•Ҷз»ҙжҢҒдҪҺеә“еӯҳиҝҗиҪ¬гҖӮ гҖҖгҖҖ12жңҲ20ж—ҘпјҢеҲ¶зІүдјҒдёҡйәёзҡ®еҮәеҺӮд»·пјҡжІіеҢ—зҹіе®¶еә„1850 е…ғ/еҗЁпјҢеұұдёңжөҺеҚ—1920е…ғ/еҗЁпјҢжІіеҚ—йғ‘е·һ1910е…ғ/еҗЁпјҢжұҹиӢҸеҫҗе·һ1930е…ғ/еҗЁпјҢе®үеҫҪе®ҝе·һ1960е…ғ/еҗЁпјҢе‘ЁзҺҜжҜ”еқҮдёӢи·Ң10пҪһ50е…ғ/еҗЁгҖӮиҝ‘жңҹзҺүзұід»·ж јдёӢи·ҢпјҢдёӢжёёйҘІж–ҷдјҒдёҡйңҖжұӮеҮҸе°‘пјҢйәёзҡ®д»·ж јеӨ§иҢғеӣҙдёӢи·ҢгҖӮ гҖҖгҖҖеҲ¶зІүдјҒдёҡзү№дёҖзІүеҮәеҺӮд»·пјҡжІіеҢ—зҹіе®¶еә„3420е…ғ/еҗЁпјҢдә¬жҙҘең°еҢә3420е…ғ/еҗЁпјҢеұұдёңжөҺеҚ—3400е…ғ/еҗЁпјҢеұұиҘҝеӨӘеҺҹ3400е…ғ/еҗЁпјҢжІіеҚ—йғ‘е·һ3380е…ғ/еҗЁпјҢе®үеҫҪе®ҝе·һ3370е…ғ/еҗЁпјҢжұҹиӢҸеҫҗе·һ3370е…ғ/еҗЁпјҢе‘ЁзҺҜжҜ”еқҮдёҠж¶Ё20е…ғ/еҗЁгҖӮйқўзІүд»·ж јдёҠж¶Ёзҡ„дё»иҰҒеҺҹеӣ жҳҜйәёзҡ®гҖҒж¬ЎзІүзӯүеүҜдә§е“Ғд»·ж јдёӢи·ҢпјҢдёәз»ҙжҢҒеҲ©ж¶ҰпјҢдјҒдёҡжҢәд»·йқўзІүгҖӮ гҖҖгҖҖжҲ‘еӣҪйқўзІүж¶Ҳиҙ№еҲҡжҖ§пјҢйЈҹз”ЁйңҖжұӮзЁіе®ҡеңЁ1дәҝеҗЁе·ҰеҸіпјҢеҚ жҜ”и¶…иҝҮ65%пјҢдё”е№ҙеәҰжіўеҠЁдёҚеӨ§пјҢжҖ»дҪ“е‘ҲеҮҸе°‘и¶ӢеҠҝпјҢиҠӮеүҚйқўзІүж¶Ҳиҙ№ж—әеӯЈдёҚж—әпјҢйў„зӨәзқҖиҠӮеҗҺж¶Ҳиҙ№ж·ЎеӯЈдёҚж·ЎгҖӮеҗҺжңҹжқҘзңӢпјҢеңЁе°ҸйәҰд»·ж јдёӢи·Ңйў„жңҹиҫғејәе’ҢиҠӮж—ҘжӢүеҠЁж¶Ҳиҙ№зҡ„еҸҢйҮҚдҪңз”ЁдёӢпјҢйў„и®ЎйқўзІүд»·ж је°Ҷ继з»ӯзЁідёӯзӘ„е№…жіўеҠЁгҖӮпјҲжқҘжәҗпјҡзІ®жІ№еёӮеңәжҠҘпјү

|

й«ҳз‘һдёңзӯүпјҡ2025е№ҙиө„дә§

й«ҳз‘һдёңзӯүпјҡ2025е№ҙиө„дә§ еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң

еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң 11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё

11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ

з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ®

й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ® жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ—

жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ— еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ

еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ

ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең°

д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең° з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ

з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ

еҸ‘иЎЁдәҺ 2023-12-28 11:31:37

еҸ‘иЎЁдәҺ 2023-12-28 11:31:37

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ

иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ

еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ