- и®ҫдёәйҰ–йЎө

- е®ўжҲ·з«Ҝ

-

е®ҳж–№еҫ®дҝЎ

жү“ејҖеҫ®дҝЎжү«дёҖжү«

- е№ҝе‘ҠиҒ”зі»

жү“ејҖеҫ®дҝЎжү«дёҖжү«

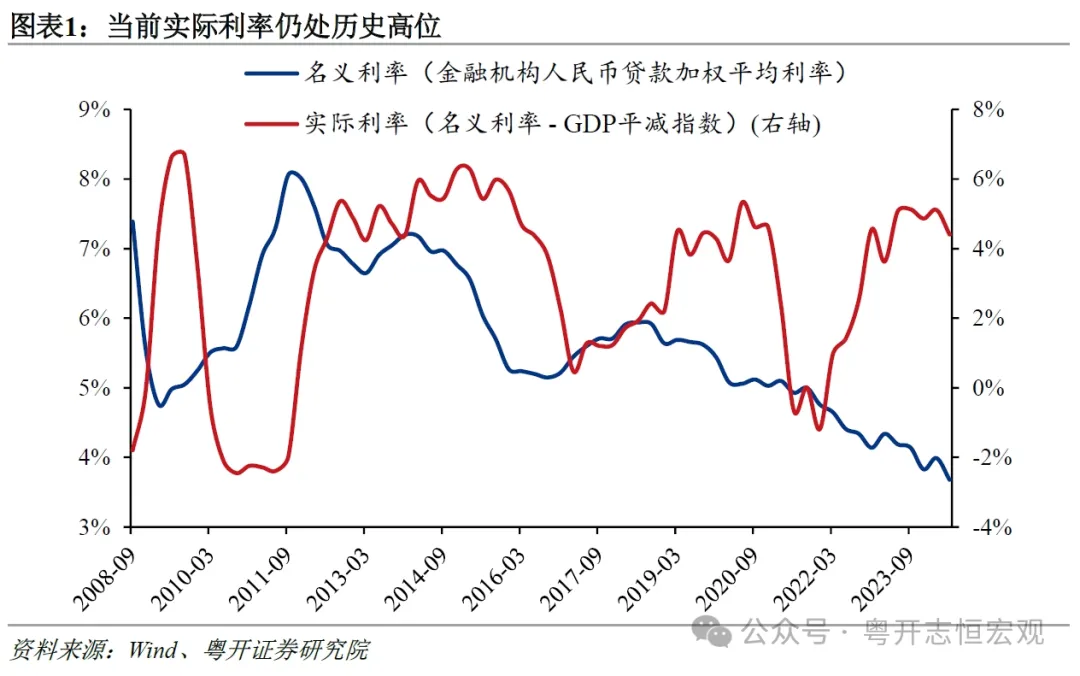

еј зәўе®ҮпјҡйҮҠж”ҫж–°иҙЁз”ҹдә§

еј зәўе®ҮпјҡйҮҠж”ҫж–°иҙЁз”ҹдә§ йҮ‘иһҚз»„еҗҲжӢіеҠ еҠӣзЁіеёӮеңә

йҮ‘иһҚз»„еҗҲжӢіеҠ еҠӣзЁіеёӮеңә й«ҳз‘һдёң зҺӢдҪійӣҜпјҡж”ҝзӯ–

й«ҳз‘һдёң зҺӢдҪійӣҜпјҡж”ҝзӯ– зҪ—еҝ—жҒ’зӯүпјҡзЁіең°дә§гҖҒзЁі

зҪ—еҝ—жҒ’зӯүпјҡзЁіең°дә§гҖҒзЁі зҶҠеӣӯпјҡиҪ¬еҗ‘зҡ„ејҖе§ӢвҖ”9.

зҶҠеӣӯпјҡиҪ¬еҗ‘зҡ„ејҖе§ӢвҖ”9. е№ҝиўӨд№Ўжқ‘ж¶ҢеҠЁж–ҮжҳҺж–°йЈҺ

е№ҝиўӨд№Ўжқ‘ж¶ҢеҠЁж–ҮжҳҺж–°йЈҺ д»Ҙж–°еҸ‘еұ•зҗҶеҝөжҺЁиҝӣй«ҳж Ү

д»Ҙж–°еҸ‘еұ•зҗҶеҝөжҺЁиҝӣй«ҳж Ү е…ЁеӣҪеҶңдёҡеҹәзЎҖдёҺйҖҡз”Ёж Ү

е…ЁеӣҪеҶңдёҡеҹәзЎҖдёҺйҖҡз”Ёж Ү еҲҳж…§зӯүпјҡиҖ•ең°дҝқжҠӨиҖғж ё

еҲҳж…§зӯүпјҡиҖ•ең°дҝқжҠӨиҖғж ё 2025-2026е№ҙе°ҸйәҰжңҖдҪҺ

2025-2026е№ҙе°ҸйәҰжңҖдҪҺ жҲ‘еӣҪзІ®йЈҹдә§йҮҸиҝһз»ӯ9е№ҙ

жҲ‘еӣҪзІ®йЈҹдә§йҮҸиҝһз»ӯ9е№ҙ еҢ—еӨ§ж•ҷжҺҲе§ҡжҙӢпјҡеҶңжқ‘йҖӮ

еҢ—еӨ§ж•ҷжҺҲе§ҡжҙӢпјҡеҶңжқ‘йҖӮ|

52| 0

|

йғӯзЈҠпјҡжңүжүҖеӣһиё©пјҢ价继з»ӯдёҠиЎҢ |

| ||

зӣёе…іеё–еӯҗ

зІ®еҶңжҷәеә“дҝғиҝӣд№Ўжқ‘жҢҜе…ҙ

|

||

收и—Ҹпјҡ0 | её–еӯҗпјҡ1дёҮ

еј зәўе®ҮпјҡйҮҠж”ҫж–°иҙЁз”ҹдә§еҠӣеңЁзІ®йЈҹе®үе…ЁдёҺиҖ•ең°дҝқ

иӢ№жһңд»·ж јзЁідёӯеҒҸејұ е…іжіЁжҷҡеҜҢеЈ«дёҠиүІжғ…еҶөдёҺеёӮ

зҫҺиҒ”еӮЁејҖеҗҜйҷҚжҒҜйҖҡйҒ“ зҺүзұіеёӮеңәжҲ–иҝҺжқҘеҲ©еҘҪ

еҚҺеҢ—еұұдёңең°еҢәдёҖжӯҘи·ҢеҲ°дҪҚ

еұұдёңзҺүзұіжӯЈејҸи·Ңз ҙ1е…ғпјҢзҺүзұіеҪ»еә•зҷ«зӢӮдәҶпјҒ

зҺүзұіпјҡжӮІи§ӮжһҒиҮҙд№Ӣж—¶жҲ–жҳҜеёӮеңәи§Ұеә•д№Ӣж—¶

зүҲжқғжүҖжңүпјҡеӣҪзІ®жҷәи°·

йқһз»ҸиҗҘжҖ§ICPиҜҒпјҲеҗ«з”өеӯҗе…¬е‘Ҡпјүпјҡдә¬ICPиҜҒ041580еҸ·-2

е№ҝе‘ҠеҗҲдҪңиҒ”зі»з”өиҜқпјҡ010-57201772

еҸ‘иЎЁдәҺ 2024-6-3 09:28:22

еҸ‘иЎЁдәҺ 2024-6-3 09:28:22

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ 2025-2026е№ҙе°ҸйәҰжңҖдҪҺ收иҙӯд»·е…¬еёғпјҲйҷ„ж”ҝзӯ–йҖҡ

2025-2026е№ҙе°ҸйәҰжңҖдҪҺ收иҙӯд»·е…¬еёғпјҲйҷ„ж”ҝзӯ–йҖҡ иўҒж–№жҲҗ:еҺҝеҹҹеҹҺд№ЎиһҚеҗҲеҸ‘еұ•зҡ„ж•ҙдҪ“жЎҶжһ¶еҸҠжҺЁиҝӣ

иўҒж–№жҲҗ:еҺҝеҹҹеҹҺд№ЎиһҚеҗҲеҸ‘еұ•зҡ„ж•ҙдҪ“жЎҶжһ¶еҸҠжҺЁиҝӣ йҷҲжҳҺ:д№Ўжқ‘жІ»зҗҶзҺ°д»ЈеҢ–зҡ„еҹәзЎҖ秩еәҸ

йҷҲжҳҺ:д№Ўжқ‘жІ»зҗҶзҺ°д»ЈеҢ–зҡ„еҹәзЎҖ秩еәҸ