马ن¸ٹو³¨ه†Œه…¥ن¼ڑ,结ن؛¤ن¸“ه®¶هگچوµپ,ن؛«هڈ—è´µه®¾ه¾…éپ‡ï¼Œè®©ن؛‹ن¸ڑç”ںو´»هڈŒèµ¢م€‚

و‚¨éœ€è¦پ ç™»ه½• و‰چهڈ¯ن»¥ن¸‹è½½وˆ–وں¥çœ‹ï¼Œو²،وœ‰ه¸گهڈ·ï¼ںç«‹هچ³و³¨ه†Œ

x

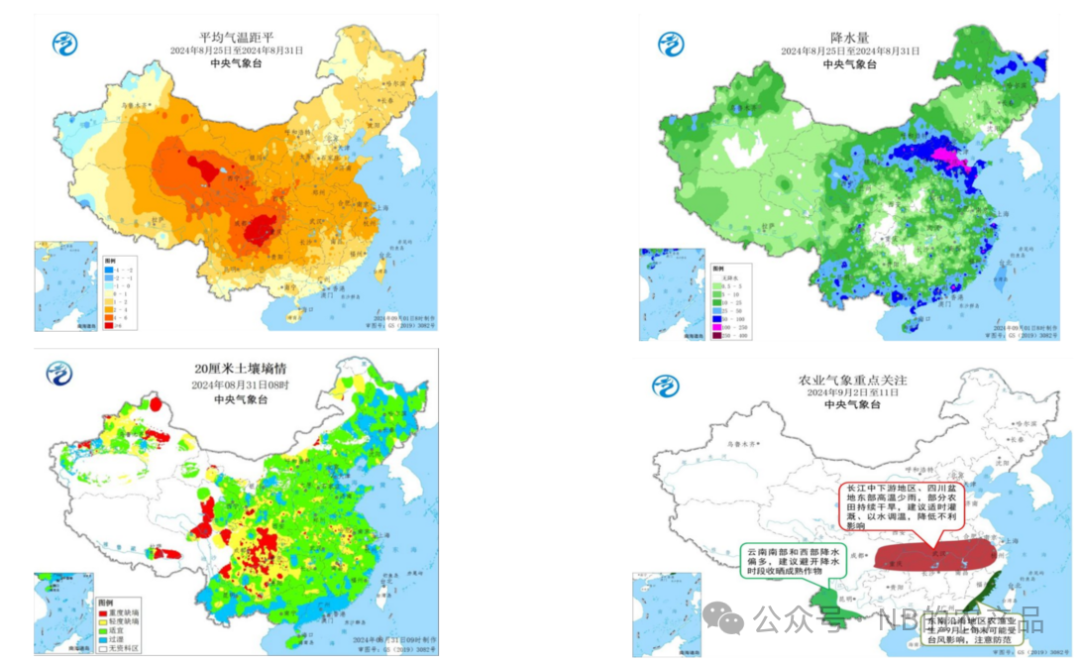

م€€م€€و ¸ه؟ƒè§‚点ï¼ڑن¸و€§ ن¹Œه…‹ه…°ه†œن¸ڑ部称,وˆھ至8وœˆ28و—¥,2024/25ه¹´ه؛¦ن¹Œه…‹ه…°è°·ç‰©ه‡؛هڈ£é‡ڈوژ¥è؟‘674.6ن¸‡هگ¨,و¯”هژ»ه¹´هگŒوœںçڑ„415.7ن¸‡هگ¨é«که‡؛62.3%م€‚ه…¶ن¸çژ‰ç±³ه‡؛هڈ£é‡ڈ224.1ن¸‡هگ¨,هژ»ه¹´هگŒوœں191.6ن¸‡هگ¨م€‚ن¸ٹه‘¨ه·´è¥؟çژ‰ç±³ن¸»ن؛§هŒ؛و°”و¸©è·ه¹³ه€¼هپڈن½ژ,ن¸éƒ¨هœ°هŒ؛é™چو°´ن¸ژه¾€ه¹´ç›¸ه·®ن¸چه¤§ï¼Œهچ—部هœ°هŒ؛é™چو°´هپڈه¤ڑم€‚وœ¬ه‘¨é¢„è®،ه·´è¥؟çژ‰ç±³ن¸»ن؛§هŒ؛و°”و¸©ن¾و—§هپڈé«ک,ه·´è¥؟هچ—里ه¥¥و ¼ه…°ه¾·ه·é™چو°´هپڈه¤ڑ,ه·´è¥؟ن¸éƒ¨çژ‰ç±³ن¸»ن؛§ه·é©¬و‰کو ¼ç½—ç´¢ه·م€په¸•و‹‰ç؛³ه·é™چو°´ن¸ژه¾€ه¹´ç›¸ه·®ن¸چه¤§م€‚ه·´è¥؟23/24ه¹´ه؛¦ن¸€èŒ¬çژ‰ç±³و”¶èژ·çژ‡100%,ن؛ŒèŒ¬çژ‰ç±³و”¶èژ·çژ‡97.9%م€‚ç¾ژه›½ه†œن¸ڑ部هڈ‘ه¸ƒçڑ„ن½œç‰©è؟›ه±•وٹ¥ه‘ٹوک¾ç¤؛,وˆھ至8وœˆ30و—¥ï¼Œç¾ژه›½çژ‰ç±³ن¼ک良çژ‡ن¸؛65%,ن¸ٹه‘¨ن¸؛67%,هژ»ه¹´هگŒوœںن¸؛56%م€‚ م€€م€€ن¸ٹه‘¨ه…¨ه›½çژ‰ç±³ه¸‚هœ؛ن»·و ¼ه°ڈه¹…ن¸ٹو¶¨ï¼Œه‘¨ه‡ن»· 2340 ه…ƒ/هگ¨ï¼Œçژ¯و¯”ن¸ٹو¶¨7ه…ƒ/هگ¨م€‚ن¸ٹه‘¨ن¸œهŒ—هœ°هŒ؛部هˆ†ن¼پن¸ڑه°ڈه¹…وڈگن»·ن؟ƒو”¶ï¼Œن¸”éڑڈç€ن»·و ¼é€گو¸گè·Œç ´ن»“ه‚¨وˆگوœ¬ï¼ŒوŒپç²®ن¸»ن½“ه‡؛è´§و„ڈو„؟ن¸‹é™چ,ه‘¨ه†…وٹ¥ن»·هپڈه¼؛م€‚هچژهŒ—هœ°هŒ؛هڈ—وŒپç»éک´é›¨ه¤©و°”ه½±ه“چ,و·±هٹ ه·¥é—¨ه‰چهˆ°è´§é‡ڈç»´وŒپن½ژن½چ,ن»·و ¼هپڈه¼؛è؟گè،Œم€‚ن½†éڑڈç€ه¤©و°”ه¥½è½¬ï¼Œن¾›ه؛”é‡ڈه¢هٹ ,ن¼پن¸ڑ继ç»هژ‹ن»·و”¶è´م€‚销هŒ؛çژ‰ç±³ه¸‚هœ؛ن»·و ¼ن¸œو¶¨è¥؟稳,و²؟وµ·و¸¯هڈ£هڈ—وœںè´§وŒپç»ن¸ٹو¶¨ن»¥هڈٹ谷物è؟›هڈ£و”¶ç´§هˆ©ه¥½و¶ˆوپ¯çڑ„وڈگوŒ¯ï¼Œن»·و ¼è؟و—¥ن¸ٹو¶¨م€‚è¥؟部هœ°هŒ؛è´é”€è¾ƒن¸؛ه¹³و·،م€‚ م€€م€€ن¸ٹه‘¨çŒھن»·ه¼±هٹ؟ن¸‹è،Œم€‚ن¾›ه؛”端,ه…»و®–وˆ·ه¤§çŒھه‡؛و ڈه¢هٹ ,ن؛Œو¬،育肥ه‡؛çŒھ积وپو€§وڈگهچ‡;规و¨،هœ؛ن¸ن¸ٹو—¬وœˆه؛¦è®،هˆ’ه®Œوˆگهپڈو…¢ï¼Œن¸‹و—¬ه¤ڑوژ§é‡چه¢é‡ڈ,ه‡؛و ڈèٹ‚ه¥ڈهٹ ه؟«ï¼Œç»¼هگˆه¸¦هٹ¨ه‘¨ه†…ç”ںçŒھه‡؛و ڈن½“é‡چ继ç»ه°ڈو¶¨;需و±‚端,هژ‚ه®¶ه¼€ه·¥و¶¨ه¤ڑè·Œه°‘,ه¹…ه؛¦éƒ½ن¸چه¤§ï¼Œو•´ن½“较ن¸ٹه‘¨ه°ڈه¹…وڈگé«کم€‚ه†»ه“په؛“هکن»چه¤„ن؛ژ积وپو¶ˆهŒ–éک¶و®µï¼Œن½†è‚‰ن»·وŒپç»èµ°ن½ژ,ن¸‹و¸¸è´¸وک“ه•†و‹؟货积وپو€§ن¸چé«ک,ه± ه®°هژ‚ه†»ه“په‡؛ه؛“é€ںه؛¦و”¾ç¼“م€‚预è®،ن¸‹ه‘¨ه¸‚هœ؛وˆ–ن¾›ç»™ه¢ه¹…وœ‰é™گ,需و±‚è،¨çژ°هگ‘ه¥½ï¼Œوƒ…ç»ھوœ‰و‰€وڈگوŒ¯م€‚و·±هٹ ه·¥و–¹é¢ï¼Œçژ‰ç±³و·€ç²‰هٹ ه·¥هˆ©و¶¦ن¾و—§ن¸چن½³ï¼Œçژ‰ç±³و·€ç²‰ن¼پن¸ڑه¼€وœ؛çژ‡çژ¯و¯”ه°ڈه¹…ن¸‹é™چ,çژ‰ç±³و¶ˆè€—é‡ڈçژ¯و¯”ن¸‹é™چم€‚هگژç»é‡چ点ه…³و³¨و·±هٹ ه·¥ن¼پن¸ڑهˆ©و¶¦هڈکهŒ–وƒ…ه†µهڈٹه¼€وœ؛هڈکهŒ–وƒ…ه†µم€‚ م€€م€€ç»¼هگˆو¥çœ‹ï¼ڑن¸ٹه‘¨çژ‰ç±³ن¸»هٹ›هگˆç؛¦ç»§ç»éœ‡èچ،ن¸ٹè،Œï¼Œن½†هٹ¨هٹ›ç¨چوœ‰ن¸چ足,وœ€é«ک触هڈٹ2357ه…ƒ/هگ¨م€‚ن¸€و–¹é¢ï¼Œç›کé¢ن¸ٹو–¹éپ‡هˆ°وکژوک¾هژ‹هٹ›ن½چ,ç»ڈè؟‡è؟ç»ن¸ٹو¶¨هگژوœ‰ه›è°ƒé¢„وœں;هڈ¦ن¸€و–¹é¢ï¼Œو·±هٹ ه·¥ن¼پن¸ڑن¾و—§ن؟وŒپ“车ه¤ڑèگ½ن»·â€çڑ„ç–略,و¶¨ن»·وŒپç»و€§è؟کوœ‰ه¾…و£€éھŒ;ه…¶و¬،,ن¸ٹه‘¨هگژهچٹه‘¨ه¤©و°”较ه¥½ï¼Œن¹ںهˆ©ن؛ژو–°ن½œçژ‰ç±³çڑ„ç”ںé•؟هڈ‘育م€‚و•…综هگˆو¥çœ‹ن¸ٹه‘¨2411هگˆç؛¦éœ‡èچ،ن¸ٹè،Œï¼Œن½†هگژوœںéپ‡éک»هپڈه¼±م€‚وœ¬ه‘¨éœ€é‡چ点ه…³و³¨و·±هٹ ه·¥ن¼پن¸ڑو”¶è´ن»·و ¼ه’Œه›½ه†…ه¤–ن؛§هŒ؛ه¤©و°”وƒ…ه†µï¼Œه…³و³¨çژ‰ç±³2411هگˆç؛¦ن¸ٹو–¹هژ‹هٹ›وƒ…ه†µم€‚ م€€م€€ن؛§هœ°وƒ…ه†µï¼ڑن¸و€§ ن¹Œه…‹ه…°ه†œن¸ڑ部称,وˆھ至8وœˆ28و—¥,2024/25ه¹´ه؛¦ن¹Œه…‹ه…°è°·ç‰©ه‡؛هڈ£é‡ڈوژ¥è؟‘674.6ن¸‡هگ¨,و¯”هژ»ه¹´هگŒوœںçڑ„415.7ن¸‡هگ¨é«که‡؛62.3%م€‚ه…¶ن¸çژ‰ç±³ه‡؛هڈ£é‡ڈ224.1ن¸‡هگ¨,هژ»ه¹´هگŒوœں191.6ن¸‡هگ¨م€‚ن¸ٹه‘¨ه·´è¥؟çژ‰ç±³ن¸»ن؛§هŒ؛و°”و¸©è·ه¹³ه€¼هپڈن½ژ,ن¸éƒ¨هœ°هŒ؛é™چو°´ن¸ژه¾€ه¹´ç›¸ه·®ن¸چه¤§ï¼Œهچ—部هœ°هŒ؛é™چو°´هپڈه¤ڑم€‚وœ¬ه‘¨é¢„è®،ه·´è¥؟çژ‰ç±³ن¸»ن؛§هŒ؛و°”و¸©ن¾و—§هپڈé«ک,ه·´è¥؟هچ—里ه¥¥و ¼ه…°ه¾·ه·é™چو°´هپڈه¤ڑ,ه·´è¥؟ن¸éƒ¨çژ‰ç±³ن¸»ن؛§ه·é©¬و‰کو ¼ç½—ç´¢ه·م€په¸•و‹‰ç؛³ه·é™چو°´ن¸ژه¾€ه¹´ç›¸ه·®ن¸چه¤§م€‚ه·´è¥؟23/24ه¹´ه؛¦ن¸€èŒ¬çژ‰ç±³و”¶èژ·çژ‡100%,ن؛ŒèŒ¬çژ‰ç±³و”¶èژ·çژ‡97.9%م€‚ç¾ژه›½ه†œن¸ڑ部هڈ‘ه¸ƒçڑ„ن½œç‰©è؟›ه±•وٹ¥ه‘ٹوک¾ç¤؛,وˆھ至8وœˆ30و—¥ï¼Œç¾ژه›½çژ‰ç±³ن¼ک良çژ‡ن¸؛65%,ن¸ٹه‘¨ن¸؛67%,هژ»ه¹´هگŒوœںن¸؛56%م€‚ م€€م€€ه›½ه†…ن¾›ç»™ï¼ڑن¸و€§ن¸ٹه‘¨ه…¨ه›½çژ‰ç±³ه¸‚هœ؛ن»·و ¼ه°ڈه¹…ن¸ٹو¶¨ï¼Œه‘¨ه‡ن»· 2340 ه…ƒ/هگ¨ï¼Œçژ¯و¯”ن¸ٹو¶¨7ه…ƒ/هگ¨م€‚ن¸ٹه‘¨ن¸œهŒ—هœ°هŒ؛部هˆ†ن¼پن¸ڑه°ڈه¹…وڈگن»·ن؟ƒو”¶ï¼Œن¸”éڑڈç€ن»·و ¼é€گو¸گè·Œç ´ن»“ه‚¨وˆگوœ¬ï¼ŒوŒپç²®ن¸»ن½“ه‡؛è´§و„ڈو„؟ن¸‹é™چ,ه‘¨ه†…وٹ¥ن»·هپڈه¼؛م€‚هچژهŒ—هœ°هŒ؛هڈ—وŒپç»éک´é›¨ه¤©و°”ه½±ه“چ,و·±هٹ ه·¥é—¨ه‰چهˆ°è´§é‡ڈç»´وŒپن½ژن½چ,ن»·و ¼هپڈه¼؛è؟گè،Œم€‚ن½†éڑڈç€ه¤©و°”ه¥½è½¬ï¼Œن¾›ه؛”é‡ڈه¢هٹ ,ن¼پن¸ڑ继ç»هژ‹ن»·و”¶è´م€‚销هŒ؛çژ‰ç±³ه¸‚هœ؛ن»·و ¼ن¸œو¶¨è¥؟稳,و²؟وµ·و¸¯هڈ£هڈ—وœںè´§وŒپç»ن¸ٹو¶¨ن»¥هڈٹ谷物è؟›هڈ£و”¶ç´§هˆ©ه¥½و¶ˆوپ¯çڑ„وڈگوŒ¯ï¼Œن»·و ¼è؟و—¥ن¸ٹو¶¨م€‚è¥؟部هœ°هŒ؛è´é”€è¾ƒن¸؛ه¹³و·،م€‚ م€€م€€é¥²ç”¨éœ€و±‚ï¼ڑهپڈç©؛ ن¸ٹه‘¨çŒھن»·ه¼±هٹ؟ن¸‹è،Œم€‚ن¾›ه؛”端,ه…»و®–وˆ·ه¤§çŒھه‡؛و ڈه¢هٹ ,ن؛Œو¬،育肥ه‡؛çŒھ积وپو€§وڈگهچ‡;规و¨،هœ؛ن¸ن¸ٹو—¬وœˆه؛¦è®،هˆ’ه®Œوˆگهپڈو…¢ï¼Œن¸‹و—¬ه¤ڑوژ§é‡چه¢é‡ڈ,ه‡؛و ڈèٹ‚ه¥ڈهٹ ه؟«ï¼Œç»¼هگˆه¸¦هٹ¨ه‘¨ه†…ç”ںçŒھه‡؛و ڈن½“é‡چ继ç»ه°ڈو¶¨;需و±‚端,هژ‚ه®¶ه¼€ه·¥و¶¨ه¤ڑè·Œه°‘,ه¹…ه؛¦éƒ½ن¸چه¤§ï¼Œو•´ن½“较ن¸ٹه‘¨ه°ڈه¹…وڈگé«کم€‚ه†»ه“په؛“هکن»چه¤„ن؛ژ积وپو¶ˆهŒ–éک¶و®µï¼Œن½†è‚‰ن»·وŒپç»èµ°ن½ژ,ن¸‹و¸¸è´¸وک“ه•†و‹؟货积وپو€§ن¸چé«ک,ه± ه®°هژ‚ه†»ه“په‡؛ه؛“é€ںه؛¦و”¾ç¼“م€‚预è®،ن¸‹ه‘¨ه¸‚هœ؛وˆ–ن¾›ç»™ه¢ه¹…وœ‰é™گ,需و±‚è،¨çژ°هگ‘ه¥½ï¼Œوƒ…ç»ھوœ‰و‰€وڈگوŒ¯م€‚ م€€م€€و·±هٹ ه·¥éœ€و±‚ï¼ڑن¸و€§ و·±هٹ ه·¥و–¹é¢ï¼Œçژ‰ç±³و·€ç²‰هٹ ه·¥هˆ©و¶¦ن¾و—§ن¸چن½³ï¼Œçژ‰ç±³و·€ç²‰ن¼پن¸ڑه¼€وœ؛çژ‡çژ¯و¯”ه°ڈه¹…ن¸‹é™چ,çژ‰ç±³و¶ˆè€—é‡ڈçژ¯و¯”ن¸‹é™چم€‚هگژç»é‡چ点ه…³و³¨و·±هٹ ه·¥ن¼پن¸ڑهˆ©و¶¦هڈکهŒ–وƒ…ه†µهڈٹه¼€وœ؛هڈکهŒ–وƒ…ه†µم€‚ م€€م€€و›؟ن»£ه“پوƒ…ه†µï¼ڑن¸و€§ و›؟ن»£ه“پو–¹é¢ï¼Œن¸ٹه‘¨ه°ڈé؛¦ن»·و ¼çژ¯و¯”ن¸‹é™چ,çژ‰é؛¦ن»·ه·®ه°ڈه¹…走缩,ن½†ن¾و—§ه¤„ن؛ژهڈ¯و›؟ن»£هŒ؛é—´م€‚ م€€م€€ه¤©و°”وƒ…ه†µï¼ڑهپڈه¤ڑ 预è®،وœھو¥10ه¤©ï¼Œن¸œهŒ—هœ°هŒ؛هŒ—部م€پè¥؟هŒ—هœ°هŒ؛م€په†…è’™هڈ¤ن¸è¥؟部م€پهچژهŒ—هŒ—部ç‰هœ°ç´¯è®،é™چ雨é‡ڈوœ‰30-60و¯«ç±³ï¼Œه±€هœ°وœ‰80-110و¯«ç±³ï¼Œéک¶و®µو€§ه¼؛é™چو°´وک“ه¯¼è‡´éƒ¨هˆ†ن½ژو´¼ه†œç”°هڈ‘ç”ںو¸چو¶ه’Œن½œç‰©ه€’ن¼ڈé£ژ险较é«کم€‚ن¸œهŒ—هœ°هŒ؛هŒ—部م€پهچژهŒ—م€پ黄و·®ç‰هœ°و³¨و„ڈéک²èŒƒه±€هœ°ه¼؛é™چو°´ه’Œه¼؛ه¯¹وµپه¤©و°”é€ وˆگه†œç”°و¸چو¶ه’Œن½œç‰©ه€’ن¼ڈم€‚ م€€م€€ه›½ه¤–ن؛§هœ°وƒ…ه†µ م€€م€€ç¾ژه›½ï¼ڑç¾ژçژ‰ç±³ه‡؛هڈ£وƒ…ه†µ م€€م€€8وœˆ30و—¥ه½“ه‘¨ï¼Œç¾ژه›½2023/2024ه¹´ه؛¦çژ‰ç±³ه‡؛هڈ£ه‡€é”€ه”®ن¸؛1.5ن¸‡هگ¨ï¼Œه‰چن¸€ه‘¨ن¸؛11.9ن¸‡هگ¨,çژ¯و¯”ه‡ڈه°‘87.39%;ç¾ژçژ‰ç±³ه‡؛هڈ£é‡ڈو€»é‡ڈ5595.1ن¸‡هگ¨ï¼Œوœھن؛¤ه‰²é”€ه”®é‡ڈ300.2ن¸‡هگ¨م€‚و€»ن½“销ه”®è؟›ه؛¦ن¸؛100%,و—§ن½œé”€ه”®هں؛وœ¬ç»“وںم€‚ م€€م€€ç¾ژه›½ï¼ڑç¾ژçژ‰ç±³ه‡؛هڈ£وˆ‘ه›½وƒ…ه†µ م€€م€€8وœˆ30و—¥ه½“ه‘¨ï¼Œç¾ژه›½2023/2024ه¹´ه؛¦çژ‰ç±³ه‡؛هڈ£è£…船104.9ن¸‡هگ¨ï¼Œه‰چن¸€ه‘¨ن¸؛115.6ن¸‡هگ¨;ç¾ژه›½ه¯¹ن¸ه›½(ه¤§é™†هœ°هŒ؛)装船çژ‰ç±³0ن¸‡هگ¨ï¼Œن¸ٹن¸€ه‘¨ه¯¹ن¸ه›½è£…船ن¸؛0ن¸‡هگ¨ï¼Œçژ¯و¯”وŒپه¹³ï¼Œç´¯è®،ه¯¹ن¸ه›½é”€ه”®é‡ڈ282.2ن¸‡هگ¨ï¼Œو€»ن½“ه¤„ن؛ژهژ†ه¹´ه‡؛هڈ£ن½ژن½چم€‚ م€€م€€ç¾ژه›½ï¼ڑç¾ژçژ‰ç±³هں؛金ه‡€ç©؛وŒپن»“ه¢هٹ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨,ç¾ژçژ‰ç±³ه¤ڑه¤´وŒپن»“17.48ن¸‡و‰‹ï¼Œçژ¯و¯”ن¸ٹه‘¨ه‡ڈه°‘0.95ن¸‡و‰‹;ç©؛ه¤´وŒپن»“43.27ن¸‡و‰‹ï¼Œçژ¯و¯”ن¸ٹه‘¨ه‡ڈه°‘0.06ن¸‡و‰‹م€‚ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼Œه‡€ç©؛وŒپن»“ن¸؛25.72ن¸‡و‰‹ï¼Œçژ¯و¯”ن¸ٹه‘¨ه¢هٹ 0.42ن¸‡و‰‹ï¼Œهپڑç©؛و„ڈو„؟وœ‰و‰€ن¸ٹهچ‡م€‚ه½“ه‘¨CBOTçژ‰ç±³ن¸»هٹ›هگˆç؛¦ن»·و ¼وœ€ن½ژن»·385.00ç¾ژهˆ†/è’²ه¼ڈ耳,وœ€é«کن»·401.75ç¾ژهˆ†/è’²ه¼ڈ耳م€‚ م€€م€€و•°وچ®و¥و؛گï¼ڑ紫金ه¤©é£ژوœںè´§ç ”ç©¶و‰€ م€€م€€ه·´è¥؟ï¼ڑن¸éƒ¨çژ‰ç±³ن¸»ن؛§هŒ؛预è®،ن¸‹ه‘¨é«کو¸©ه°‘雨 م€€م€€8وœˆ30و—¥ه½“ه‘¨ï¼Œه·´è¥؟çژ‰ç±³ن¸»ن؛§هŒ؛و°”و¸©è·ه¹³ه€¼هپڈé«ک,ن¸éƒ¨هœ°هŒ؛é™چو°´ن¸ژه¾€ه¹´ç›¸ه·®ن¸چه¤§ï¼Œهچ—里ه¥¥و ¼ه…°ه¾·ه·é™چو°´هپڈه¤ڑ;NOAA预è®،,ه·´è¥؟çژ‰ç±³ن¸»ن؛§ه·وœھو¥6-10و—¥و°”و¸©ن¾و—§هپڈé«ک,ه·´è¥؟هچ—里ه¥¥و ¼ه…°ه¾·ه·é™چو°´هپڈه¤ڑ,ه·´è¥؟ن¸éƒ¨çژ‰ç±³ن¸»ن؛§ه·é©¬و‰کو ¼ç½—ç´¢ه·م€په¸•و‹‰ç؛³ه·é™چو°´ن¸ژه¾€ه¹´ç›¸ه·®ن¸چه¤§م€‚ م€€م€€ه·´è¥؟ï¼ڑن¸€èŒ¬çژ‰ç±³و”¶èژ·ç»“وںن؛ŒèŒ¬çژ‰ç±³و”¶èژ·هپڈه؟« م€€م€€وˆھ至8وœˆ30و—¥ه½“ه‘¨ï¼Œ2023-2024ن½œç‰©ه¹´ه؛¦ه·´è¥؟ن¸€èŒ¬çژ‰ç±³ه¹³ه‡و”¶èژ·è؟›ه؛¦ن¸؛100%;ن؛ŒèŒ¬çژ‰ç±³ه¹³ه‡و”¶èژ·è؟›ه؛¦ن¸؛97.9%,هگŒو¯”هپڈه؟«م€‚ م€€م€€وŒ‰GOم€پPIم€پTOم€پSPم€پMGم€پMAم€پMSم€پMTه’ŒPRç‰ه·و’ç§چو€»é¢ç§¯هٹ وƒçڑ„ه…¨ه›½ه¹³ه‡و°´ه¹³و¥çœ‹ï¼Œه·´è¥؟ن¸€èŒ¬çژ‰ç±³ه…¨éƒ¨و”¶èژ·ه®Œو¯•ï¼Œن؛ŒèŒ¬çژ‰ç±³وˆگç†ں部هˆ†هچ هˆ°ن؛†2.1%,و”¶èژ·éƒ¨هˆ†هچ هˆ°ن؛†97.9%م€‚ م€€م€€ه·´è¥؟ï¼ڑçژ‰ç±³ه‘¨ه؛¦ه‡؛هڈ£çژ¯و¯”ه¢هٹ م€€م€€وچ®ه·´è¥؟Anecوœ€و–°é¢„ن¼°ï¼Œ8وœˆ25و—¥-8وœˆ31و—¥وœں间,ه·´è¥؟çژ‰ç±³ه‡؛هڈ£é‡ڈن¸؛197.12ن¸‡هگ¨ï¼Œن¸ٹه‘¨ن¸؛148.84ن¸‡هگ¨ï¼Œçژ¯و¯”ه¢هٹ 48.28ن¸‡هگ¨م€‚ م€€م€€وˆھو¢8وœˆ30و—¥ï¼Œوچ®ه·´è¥؟Anecوœ€و–°é¢„ن¼°ï¼Œه·´è¥؟çژ‰ç±³ه‡؛هڈ£é¢„è®،هœ¨8وœˆن»½è¾¾هˆ°660.89ن¸‡هگ¨ï¼Œهژ»ه¹´هگŒوœˆن¸؛924.58ن¸‡هگ¨ï¼ŒهگŒو¯”ه‡ڈه°‘263.68ن¸‡هگ¨م€‚ م€€م€€وˆھو¢ه½“ه‘¨ï¼Œه·´è¥؟çژ‰ç±³2024ه¹´1-7وœˆç´¯è®،ه‡؛هڈ£1063.30ن¸‡هگ¨ï¼Œç›¸و¯”هژ»ه¹´1-7وœˆه‡؛هڈ£1541.32ن¸‡هگ¨ï¼Œه‡ڈه°‘478.02ن¸‡هگ¨ï¼Œé™چه¹…31.01%م€‚ م€€م€€è؟›هڈ£وˆگوœ¬ï¼ڑç¾ژو¹¾çژ‰ç±³è؟›هڈ£ç•¥وœ‰ن¼کهٹ؟ م€€م€€وˆھ至8وœˆ30و—¥ï¼Œن¸‹هچٹه¹´وˆ‘ه›½é…چé¢ه†…è؟›هڈ£ه·´è¥؟çژ‰ç±³9وœˆèˆ¹وœںهˆ°و¸¯وˆگوœ¬هœ¨1912ه…ƒ/هگ¨ه·¦هڈ³ï¼Œç¾ژو¹¾çژ‰ç±³9وœˆèˆ¹وœںهˆ°و¸¯وˆگوœ¬1887ه…ƒ/هگ¨ه·¦هڈ³;ç¾ژè¥؟çژ‰ç±³9وœˆèˆ¹وœںهˆ°و¸¯وˆگوœ¬1899ه…ƒ/هگ¨ه·¦هڈ³;蛇هڈ£و¸¯و•£ç²®وˆگن؛¤ن»·ن¸؛2490ه…ƒ/هگ¨ï¼Œç¾ژو¹¾çژ‰ç±³è؟œوœˆè؟›هڈ£ç•¥وœ‰ن¼کهٹ؟م€‚ م€€م€€ه›½ه†…ن¾›éœ€وƒ…ه†µ م€€م€€ه¤©و°”ï¼ڑه…³و³¨ن¸œهŒ—هچژهŒ—هœ°هŒ؛ه¼؛ه¯¹وµپه¤©و°” م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼Œه…¨ه›½ه¤§éƒ¨هœ°هŒ؛و°”و¸©وژ¥è؟‘ه¸¸ه¹´هگŒوœںوˆ–هپڈé«ک1-4℃,ه…¶ن¸è¥؟هŒ—هœ°هŒ؛ن¸éƒ¨ه’Œن¸œهچ—部م€په››ه·ç›†هœ°ç‰هœ°هپڈé«ک4-6℃,ه››ه·ن¸œéƒ¨م€پé‡چه؛†è¥؟部هپڈé«ک6℃ن»¥ن¸ٹ;ه†…è’™هڈ¤ن¸هچ—部م€پن¸œهŒ—هœ°هŒ؛ن¸œهŒ—部م€پهچژهŒ—ن¸œéƒ¨م€پ黄و·®ن¸œéƒ¨ç‰هœ°é™چو°´é‡ڈوœ‰25-250و¯«ç±³ï¼Œن¸ٹè؟°ه¤§éƒ¨هœ°هŒ؛é™چو°´é‡ڈ较ه¸¸ه¹´هگŒوœںهپڈه¤ڑ1至4ه€چم€‚ن¸ٹه‘¨ï¼Œن¸œهŒ—هœ°هŒ؛ه¤§éƒ¨é™چو°´هپڈه°‘,و°”و¸©هپڈé«ک,هˆ©ن؛ژه‰چوœںو¸چو¶ç”°ه—وژ’و¹؟é™چو¸چ,و¸چو¶ه†œç”°é¢ç§¯è¾ƒن¸ٹه‘¨وکژوک¾ه‡ڈه°ڈ,程ه؛¦ه‡ڈ轻,辽ه®پم€پهگ‰و—م€پ黑龙و±ںم€په†…è’™هڈ¤و—±هœ°و¸چو¶é¢ç§¯هچ و¯”هˆ†هˆ«ن¸؛1.9%م€پ2.0%م€پ11.6%ه’Œ4.0%,هˆ©ن؛ژه¤§è±†م€پçژ‰ç±³ç‰ن½œç‰©ن؛§é‡ڈه½¢وˆگم€‚ م€€م€€é¢„è®،وœھو¥10ه¤©ï¼Œن¸œهŒ—هœ°هŒ؛هŒ—部م€پè¥؟هŒ—هœ°هŒ؛م€په†…è’™هڈ¤ن¸è¥؟部م€پهچژهŒ—هŒ—部ç‰هœ°ç´¯è®،é™چ雨é‡ڈوœ‰30-60و¯«ç±³ï¼Œه±€هœ°وœ‰80-110و¯«ç±³ï¼Œéک¶و®µو€§ه¼؛é™چو°´وک“ه¯¼è‡´éƒ¨هˆ†ن½ژو´¼ه†œç”°هڈ‘ç”ںو¸چو¶ه’Œن½œç‰©ه€’ن¼ڈé£ژ险较é«کم€‚ن¸œهŒ—هœ°هŒ؛هŒ—部م€پهچژهŒ—م€پ黄و·®ç‰هœ°و³¨و„ڈéک²èŒƒه±€هœ°ه¼؛é™چو°´ه’Œه¼؛ه¯¹وµپه¤©و°”é€ وˆگه†œç”°و¸چو¶ه’Œن½œç‰©ه€’ن¼ڈم€‚

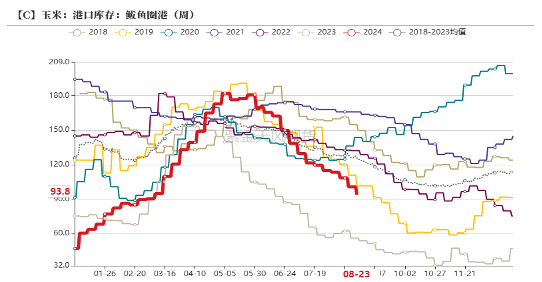

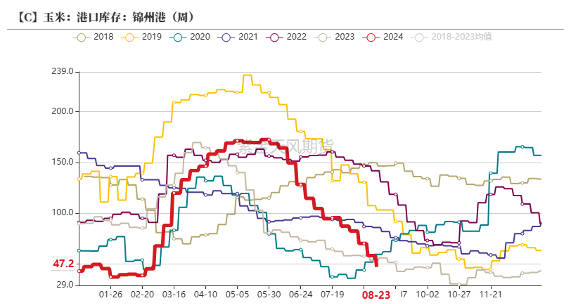

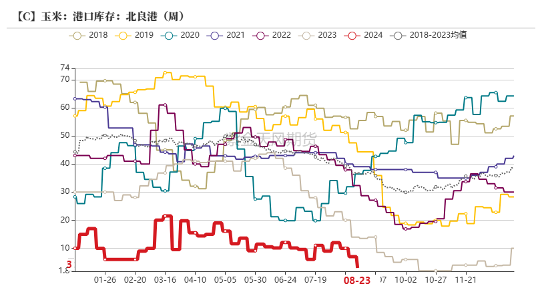

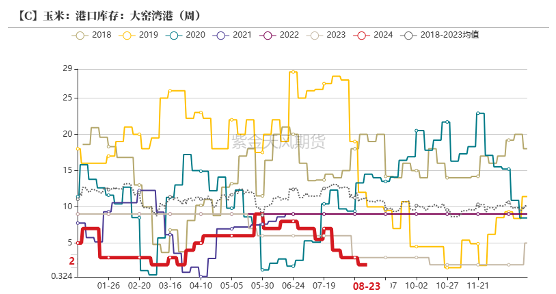

م€€م€€و•°وچ®و¥و؛گï¼ڑن¸ه¤®و°”è±،هڈ°م€پ紫金ه¤©é£ژوœںè´§ç ”ç©¶و‰€ م€€م€€و¸¯هڈ£ه؛“هکï¼ڑهŒ—و¸¯ه؛“هکçژ¯و¯”ن¸‹é™چ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼ŒهŒ—و–¹ه››و¸¯çژ‰ç±³ه؛“هکه…±è®،146ن¸‡هگ¨ï¼Œه‘¨çژ¯و¯”ه‡ڈه°‘22.0ن¸‡هگ¨م€‚ م€€م€€هڈ—وœںن»·وŒپç»ن¸ٹو¶¨وڈگوŒ¯ï¼Œè´¸وک“ه•†ه؟ƒو€پç•¥وœ‰ه¥½è½¬ï¼Œن½†ه½“ه‰چو¸¯هڈ£و”¶è´ç§¯وپو€§ن»چن¸چé«ک,ن»¥و¶ˆهŒ–ه؛“هکن¸؛ن¸»م€‚

م€€م€€و•°وچ®و¥و؛گï¼ڑ紫金ه¤©é£ژوœںè´§ç ”ç©¶و‰€

م€€م€€و•°وچ®و¥و؛گï¼ڑ紫金ه¤©é£ژوœںè´§ç ”ç©¶و‰€

م€€م€€و•°وچ®و¥و؛گï¼ڑ紫金ه¤©é£ژوœںè´§ç ”ç©¶و‰€

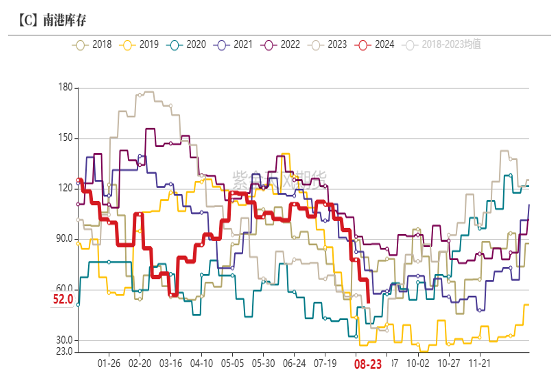

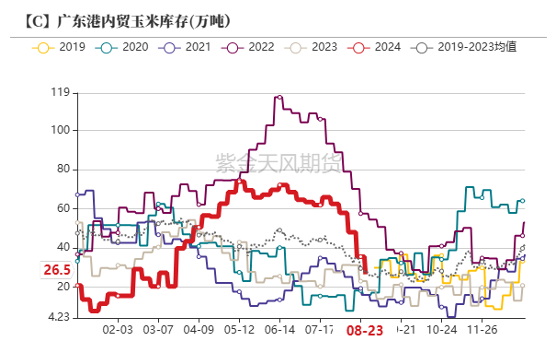

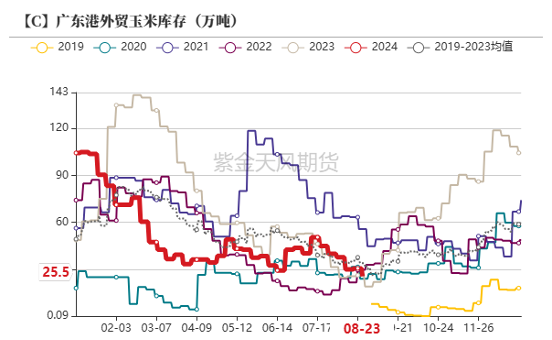

م€€م€€و•°وچ®و¥و؛گï¼ڑ紫金ه¤©é£ژوœںè´§ç ”ç©¶و‰€ م€€م€€و¸¯هڈ£ه؛“هکï¼ڑه¹؟ن¸œو¸¯çژ‰ç±³ه؛“هکçژ¯و¯”ه‡ڈه°‘ م€€م€€وˆھ至8وœˆ30و—¥ه½“ه‘¨ï¼Œه¹؟ن¸œو¸¯ه†…ه¤–è´¸çژ‰ç±³ه؛“هکه…±è®،52ن¸‡هگ¨ï¼Œçژ¯و¯”ن¸ٹه‘¨66.1ن¸‡هگ¨ï¼Œه‡ڈه°‘14.1ن¸‡هگ¨م€‚ه…¶ن¸ï¼Œه¹؟ن¸œو¸¯ه†…è´¸çژ‰ç±³ه؛“هکه…±è®،26.5ن¸‡هگ¨ï¼Œè¾ƒن¸ٹه‘¨ه‡ڈه°‘9.00ن¸‡هگ¨;ه¤–è´¸ه؛“هک25.5ن¸‡هگ¨ï¼Œè¾ƒن¸ٹه‘¨ه‡ڈه°‘5.10ن¸‡هگ¨م€‚

م€€م€€و•°وچ®و¥و؛گï¼ڑوˆ‘çڑ„ه†œن؛§ه“پم€پ紫金ه¤©é£ژوœںè´§ç ”ç©¶و‰€

م€€م€€و•°وچ®و¥و؛گï¼ڑوˆ‘çڑ„ه†œن؛§ه“پم€پ紫金ه¤©é£ژوœںè´§ç ”ç©¶و‰€

م€€م€€و•°وچ®و¥و؛گï¼ڑوˆ‘çڑ„ه†œن؛§ه“پم€پ紫金ه¤©é£ژوœںè´§ç ”ç©¶و‰€ م€€م€€é¥²ç”¨éœ€و±‚ï¼ڑه…»و®–هˆ©و¶¦وœ‰و‰€ه›èگ½ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼Œه…¨ه›½ç”ںçŒھه‡؛و ڈه‡ن»·هœ¨19.72ه…ƒ/ه…¬و–¤ï¼Œè¾ƒن¸ٹه‘¨ن¸‹è·Œ0.88ه…ƒ/ه…¬و–¤ï¼Œçژ¯و¯”ن¸‹è·Œ4.27%,هگŒو¯”ن¸ٹو¶¨15.80%م€‚ه…»و®–هˆ©و¶¦و–¹é¢ï¼Œè‡ھç¹پè‡ھه…»ه…»و®–هˆ©و¶¦ن¸؛542.76ه…ƒ/ه¤´ï¼Œه¤–è´ن»”çŒھهˆ©و¶¦342.02ه…ƒ/ه¤´ï¼Œه…»و®–هˆ©و¶¦ه»¶ç»ه›èگ½م€‚ م€€م€€ن¸ٹه‘¨çŒھن»·ه¼±هٹ؟ن¸‹è،Œم€‚ن¾›ه؛”端,ه…»و®–وˆ·ه¤§çŒھه‡؛و ڈه¢هٹ ,ن؛Œو¬،育肥ه‡؛çŒھ积وپو€§وڈگهچ‡;规و¨،هœ؛ن¸ن¸ٹو—¬وœˆه؛¦è®،هˆ’ه®Œوˆگهپڈو…¢ï¼Œن¸‹و—¬ه¤ڑوژ§é‡چه¢é‡ڈ,ه‡؛و ڈèٹ‚ه¥ڈهٹ ه؟«ï¼Œç»¼هگˆه¸¦هٹ¨ه‘¨ه†…ç”ںçŒھه‡؛و ڈن½“é‡چ继ç»ه°ڈو¶¨;需و±‚端,هژ‚ه®¶ه¼€ه·¥و¶¨ه¤ڑè·Œه°‘,ه¹…ه؛¦éƒ½ن¸چه¤§ï¼Œو•´ن½“较ن¸ٹه‘¨ه°ڈه¹…وڈگé«کم€‚ه†»ه“په؛“هکن»چه¤„ن؛ژ积وپو¶ˆهŒ–éک¶و®µï¼Œن½†è‚‰ن»·وŒپç»èµ°ن½ژ,ن¸‹و¸¸è´¸وک“ه•†و‹؟货积وپو€§ن¸چé«ک,ه± ه®°هژ‚ه†»ه“په‡؛ه؛“é€ںه؛¦و”¾ç¼“م€‚预è®،ن¸‹ه‘¨ه¸‚هœ؛وˆ–ن¾›ç»™ه¢ه¹…وœ‰é™گ,需و±‚è،¨çژ°هگ‘ه¥½ï¼Œوƒ…ç»ھوœ‰و‰€وڈگوŒ¯م€‚ م€€م€€é¥²ç”¨éœ€و±‚ï¼ڑ禽类ه…»و®–هˆ©و¶¦وƒ…ه†µ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼Œو¯›é¸،ه‘¨ه؛¦ه…»و®–هˆ©و¶¦-1.96ه…ƒ/هڈھ,ن¸ٹه‘¨-0.99ه…ƒ/هڈھ,较ن¸ٹه‘¨ن¸‹é™چ0.97ه…ƒ/هڈھم€‚父و¯چن»£ç§چé¸،ه‘¨ه؛¦ه…»و®–هˆ©و¶¦0.57ه…ƒ/هڈھ,ن¸ٹه‘¨0.71ه…ƒ/هڈھ,较ن¸ٹه‘¨ن¸‹é™چ0.14ه…ƒ/هڈھم€‚蛋é¸،ه‘¨ه؛¦ه…»و®–هˆ©و¶¦ن¸؛66.46ه…ƒ/هڈھ,较ن¸ٹه‘¨ن¸‹é™چ2.04ه…ƒ/هڈھم€‚ م€€م€€ن¸ٹه‘¨ï¼Œè‚‰é¸،ه…»و®–هˆ©و¶¦ç¨چوœ‰ه›èگ½م€‚هژںه› هœ¨ن؛ژç›®ه‰چه‡؛و ڈçڑ„و¯›é¸،ه¯¹ه؛”ه‰چوœںé¸،è‹—ن»·و ¼ه؟«é€ںن¸ٹو¶¨éک¶و®µï¼Œن¸ٹه‘¨é¸،è‹—وˆگوœ¬ه‡ن»·ن¸؛2.59 ه…ƒ/羽,çژ¯و¯”2.09ه…ƒ/ç¾½ن¸ٹو¶¨وکژوک¾م€‚ه‘¨ه¹³ه‡ه…»و®–وˆگوœ¬ن¸؛3.55ه…ƒ/و–¤ï¼Œه؟«é€ں逼è؟‘ه½“ه‰چو”¶é¸،ن»·و ¼ï¼Œه› و¤ه…»و®–盈هˆ©ه؟«é€ں被هژ‹ç¼©م€‚蛋é¸،و–¹é¢ï¼Œه‘¨هˆهڈ—ه¼€ه¦ه¤‡è´§وڈگوŒ¯ï¼Œه¸‚هœ؛需و±‚é‡ڈه¢هٹ ,ن¸ڑç•Œوژ¨و¶¨وƒ…ç»ھهچ‡و¸©ï¼Œè›‹ن»·ه†چهˆ›ه¹´ه†…و–°é«کم€‚ن»·و ¼و¶¨è‡³é«کن½چهگژ,ç»ڈ销ه•†و‹؟è´§وƒ…ç»ھ转ن¸؛è°¨و…ژ,هٹ ن¹‹ه†·ه؛“蛋ه‡؛ه؛“ه†²ه‡»ه¸‚هœ؛,蛋ن»·è½¬ه¼±èµ°ç¨³م€‚ن¸ٹه‘¨é¸،蛋ه‘¨ه‡ن»·çژ¯و¯”ه¾®و¶¨ï¼Œè›‹é¸،ه…»و®–هˆ©و¶¦هڈکهŒ–ن¸چه¤§م€‚ م€€م€€é¥²و–™ن¼پن¸ڑه؛“هکï¼ڑه؛“هکه¤©و•°çژ¯و¯”ن¸ٹهچ‡ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼Œو ·وœ¬é¥²و–™ن¼پن¸ڑçژ‰ç±³ه¹³ه‡ه؛“هک29.04 ه¤©ï¼Œçژ¯و¯”ه¢é•؟0.11%,هگŒو¯”ن¸‹é™چ1.21%م€‚ م€€م€€و•°وچ®و¥و؛گï¼ڑوˆ‘çڑ„ه†œن؛§ه“پم€پ紫金ه¤©é£ژوœںè´§ç ”ç©¶و‰€ م€€م€€ه·¥ن¸ڑ需و±‚ï¼ڑçژ‰ç±³و·€ç²‰ن¼پن¸ڑهٹ ه·¥هˆ©و¶¦وƒ…ه†µ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼Œهگ‰و—çژ‰ç±³و·€ç²‰و·±هٹ ه·¥هˆ©و¶¦ن¸؛-120ه…ƒ/هگ¨ï¼Œè¾ƒن¸ٹه‘¨ن¸ٹو¶¨62ه…ƒ/هگ¨ï¼Œه±±ن¸œçژ‰ç±³و·€ç²‰و·±هٹ ه·¥هˆ©و¶¦ن¸؛-54ه…ƒ/هگ¨ï¼Œè¾ƒن¸ٹه‘¨ن¸ٹو¶¨25ه…ƒ/هگ¨;黑龙و±ںçژ‰ç±³و·€ç²‰و·±هٹ ه·¥هˆ©و¶¦ن¸؛-147ه…ƒ/هگ¨ï¼Œè¾ƒن¸ٹه‘¨ن¸ٹو¶¨5ه…ƒ/هگ¨م€‚و²³هŒ—çژ‰ç±³و·€ç²‰و·±هٹ ه·¥هˆ©و¶¦ن¸؛-45ه…ƒ/هگ¨ï¼Œè¾ƒن¸ٹه‘¨ن¸‹é™چ58ه…ƒ/هگ¨م€‚ م€€م€€و•´ن½“و¥çœ‹ï¼Œه…¨ه›½ن¸»ن؛§هŒ؛هٹ ه·¥هˆ©و¶¦ن¾و—§ن¸چن½³م€‚هژںه› هœ¨ن؛ژن¸ٹه‘¨و·±هٹ ه·¥ن¼پن¸ڑç؛·ç؛·وڈگن»·ن؟ƒو”¶ï¼Œو‹‰é«کن؛†çژ‰ç±³ن»·و ¼ï¼Œهٹ ن¹‹ن¸ٹه‘¨çژ‰ç±³و·€ç²‰ن¸ژه‰¯ن؛§ه“پن»·و ¼هپڈه¼±ï¼Œو·€ç²‰ن¼پن¸ڑن»چو—§ن؛ڈوچںم€‚ م€€م€€ه·¥ن¸ڑ需و±‚ï¼ڑو·±هٹ ه·¥ن¼پن¸ڑه¼€وœ؛çژ‡çژ¯و¯”ن¸‹é™چ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼Œ66ه®¶ن¼پن¸ڑو·€ç²‰ه¼€وœ؛çژ‡ن¸؛57.97%,较ن¸ٹه‘¨é™چن½ژ3.61%م€‚ م€€م€€هڈ—هˆ°çژ‰ç±³و·€ç²‰ç”ںن؛§ن؛ڈوچں较é‡چن¸ژن¸ھهˆ«ن¼پن¸ڑ设ه¤‡و£€ن؟®ه½±ه“چ,ن¸ٹه‘¨ه±±ن¸œم€په±±è¥؟م€پ黑龙و±ںهŒ؛هںںé™گن؛§ن¸ژهپœوœ؛و£€ن؟®ن¼پن¸ڑو•°é‡ڈه¢هٹ ,هŒ؛هںںه¼€وœ؛ن¸‹é™چ,çژ‰ç±³و·€ç²‰è،Œن¸ڑو•´ن½“ه¼€وœ؛çژ‡وکژوک¾é™چن½ژم€‚ م€€م€€ه·¥ن¸ڑ需و±‚ï¼ڑو·±هٹ ه·¥ن¼پن¸ڑو¶ˆè´¹é‡ڈçژ¯و¯”ن¸‹é™چ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼Œه…¨ه›½126ه®¶ن¸»è¦پçژ‰ç±³و·±هٹ ه·¥ن¼پن¸ڑه…±و¶ˆè€—çژ‰ç±³116.77ن¸‡هگ¨ï¼Œçژ¯و¯”ن¸ٹه‘¨ه‡ڈه°‘1.46ن¸‡هگ¨م€‚ه…¶ن¸ï¼Œçژ‰ç±³و·€ç²‰هٹ ه·¥ن¼پن¸ڑو¶ˆè€—çژ‰ç±³61.8ن¸‡هگ¨ï¼Œçژ¯و¯”ن¸ٹه‘¨ه‡ڈه°‘2.74ن¸‡هگ¨;و°¨هں؛é…¸ن¼پن¸ڑو¶ˆè€—20.81ن¸‡هگ¨ï¼Œçژ¯و¯”ن¸ٹه‘¨وŒپه¹³;é…’ç²¾ن¼پن¸ڑو¶ˆè€—34.16ن¸‡هگ¨ï¼Œçژ¯و¯”ن¸ٹه‘¨ه¢هٹ 1.28ن¸‡هگ¨م€‚ م€€م€€ه·¥ن¸ڑ需و±‚ï¼ڑو·±هٹ ه·¥ن¼پن¸ڑçژ‰ç±³ه؛“هکçژ¯و¯”ن¸‹é™چ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼Œ96ه®¶و·±هٹ ه·¥ن¼پن¸ڑçژ‰ç±³ه؛“هکé‡ڈ286.8ن¸‡هگ¨ï¼Œè¾ƒن¸ٹه‘¨ن¸‹é™چ9.58%م€‚ م€€م€€ن¸ٹه‘¨و·±هٹ ه·¥ن¼پن¸ڑه؛“هکو°´ه¹³ç»§ç»ه¤„ن؛ژه£èٹ‚و€§ن¸‹é™چçڑ„趋هٹ؟ن¸م€‚هˆ†هœ°هŒ؛و¥çœ‹ï¼Œن¸œهŒ—و·±هٹ ه·¥ن¼پن¸ڑهں؛وœ¬é هگˆهگŒç²®هˆ°è´§é‡ڈç»´وŒپç”ںن؛§ï¼Œه؛“هکو°´ه¹³ç»§ç»ن¸‹é™چم€‚هچژهŒ—هœ°هŒ؛هڈ—وŒپç»é™چ雨ه½±ه“چ,ن¸ٹه‘¨هˆ°è´§é‡ڈه¤„ن؛ژن½ژن½چ,ن¼پن¸ڑه؛“هکو°´ه¹³ç»§ç»ن¸‹é™چم€‚ م€€م€€ه·¥ن¸ڑ需و±‚ï¼ڑن¸‹و¸¸و·±هٹ ه·¥و™¨é—´هˆ°è½¦é‡ڈçژ¯و¯”ن¸‹é™چ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼Œه±±ن¸œو·±هٹ ه·¥هˆ°è½¦é‡ڈç´¯è®،1576辆,çژ¯و¯”ن¸ٹه‘¨1849辆,ه‡ڈه°‘273辆,é™چه¹…14.76%م€‚ م€€م€€ن¸ٹه‘¨و·±هٹ ه·¥é—¨ه‰چهˆ°è½¦و•°é‡ڈçژ¯و¯”ه‡ڈه°‘,هژںه› هœ¨ن؛ژن¸ٹه‘¨هچژهŒ—هœ°هŒ؛éک´é›¨ه¤©و°”ه½±ه“چهڈ‘è؟گ,هٹ ن¹‹و·±هٹ ه·¥ن¼پن¸ڑو”¶è´ن»·و ¼è¾ƒن½ژ,贸وک“ه•†وœ‰ن¸€ه®ڑ程ه؛¦çڑ„وŒ؛ن»·و„ڈو„؟,éڑڈç€ه‘¨ه››ه‘¨ن؛”و·±هٹ ه·¥ن¼پن¸ڑوڈگن»·ï¼Œهˆ°è½¦é‡ڈه†چو¬،ه¢هٹ م€‚هگژç»é‡چ点ه…³و³¨و·±هٹ ه·¥ن¼پن¸ڑهˆ©و¶¦هڈکهŒ–وƒ…ه†µه’Œهˆ°è½¦é‡ڈوƒ…ه†µم€‚ م€€م€€و·€ç²‰éœ€و±‚ï¼ڑçژ‰ç±³و·€ç²‰هڈٹه‰¯ن؛§ه“پن»·و ¼وƒ…ه†µ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼Œçژ‰ç±³و·€ç²‰ن»·و ¼2960ه…ƒ/هگ¨ï¼Œçژ¯و¯”وŒپه¹³;çژ‰ç±³èƒڑèٹ½ç²•ن»·و ¼1230ه…ƒ/هگ¨ï¼Œçژ¯و¯”ن¸ٹو¶¨30ه…ƒ/هگ¨;çژ‰ç±³è›‹ç™½ç²‰ن»·و ¼3960ه…ƒ/هگ¨ï¼Œçژ¯و¯”وŒپه¹³;çژ‰ç±³é؛¸çڑ®ن»·و ¼640ه…ƒ/هگ¨ï¼Œçژ¯و¯”وŒپه¹³م€‚ م€€م€€ن¸ٹه‘¨çژ‰ç±³ه‰¯ن؛§ه“پن»·و ¼و•´ن½“و³¢هٹ¨ن¸چه¤§م€‚ن¸ٹه‘¨وŒ؛ن»·ن¸»è¦پن»¥è›‹ç™½ç²‰هڈٹèƒڑèٹ½ç²•ن¸ٹو¶¨ن¸؛ن¸»ï¼Œهڈ—豆粕ن»·و ¼é«کن½چç›کو•´ه½±ه“چ,ن¼پن¸ڑé‡ٹو”¾ه‰چوœںن½ژè؟·وƒ…ç»ھ,هگŒو—¶وœˆوœ«ن¸‹و¸¸é›†ن¸هˆڑ需采ن¹°ه¢é‡ڈ,ن¸ٹو¶¨çڑ„è،Œوƒ…ن¸‹ه‰چوœںن½ژن½چه؛“هک饲و–™هژ‚ه¼€ه§‹é™†ç»è´ه…¥ï¼Œçںوœںه¯¼è‡´è›‹ç™½ç²‰è®¢هچ•ه¢ه¤ڑ,هژ‚ه®¶ç§¯وپوڈگن»·م€‚çںوœںه¸‚هœ؛ن؛¤وٹ•و°›ه›´وœ‰و‰€ه¥½è½¬م€‚ م€€م€€و·€ç²‰éœ€و±‚ï¼ڑçژ‰ç±³و·€ç²‰ن¸‹و¸¸ه¼€وœ؛çژ‡وƒ…ه†µ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼ŒF55وœè‘،ç³–وµ†ه¼€وœ؛çژ‡هœ¨67.87%,ه¼€ه·¥è¾ƒن¸ٹه‘¨ن¸‹و»‘0.25%,و•´ن½“و¥çœ‹ï¼Œéڑڈç€و¸©ه؛¦ن¸‹é™چ,饮و–™و¶ˆè´¹éœ€و±‚ن¸‹é™چ,ه¯¹وœç³–需و±‚ه‡ڈه°‘,ه¼€ه·¥éڑ¾ن»¥ç»§ç»ن¸ٹو¶¨;é؛¦èٹ½ç³–وµ†ه¼€ه·¥çژ‡56.07%,çژ¯و¯”ن¸ٹه‘¨ه¢هٹ 3.77%,éڑڈç€ن¸ç§‹ه¤‡è´§ه’Œهگژوœں部هˆ†ç³–وµ†م€پ糕点ç‰و¶ˆè´¹و—؛ه£هˆ°و¥ï¼Œé؛¦èٹ½ç³–وµ†ن¼پن¸ڑه¼€ه·¥é™†ç»وپ¢ه¤چ,ه¼€ه·¥ه¢هٹ ;瓦و¥ç؛¸ه¼€ه·¥çژ‡61.19%,çژ¯و¯”ن¸ٹه‘¨هچ‡é«ک0.23%;ç®±و؟ç؛¸ه¼€ه·¥64.99%,çژ¯و¯”ن¸ٹه‘¨هچ‡é«ک0.03%م€‚ م€€م€€هں؛ه·®وƒ…ه†µï¼ڑçژ‰ç±³çژ°è´§ن»·و ¼هڈٹهں؛ه·®èµ°هٹ؟ م€€م€€وˆھ至8وœˆ30و—¥, çژ‰ç±³çژ°è´§ه¹³ه‡ن»·وٹ¥2343ه…ƒ/هگ¨ï¼Œçژ‰ç±³هں؛ه·®وٹ¥16ه…ƒ/هگ¨م€‚ م€€م€€هں؛ه·®و–¹é¢ï¼Œن¸ٹه‘¨çژ‰ç±³هں؛ه·®éœ‡èچ،ن¸‹è،Œم€‚çژ‰ç±³çژ°è´§ç«¯ن»·و ¼ه°ڈه¹…ه›هچ‡;ç›کé¢ç«¯ï¼Œçژ‰ç±³ن¸»هٹ›هگˆç؛¦éœ‡èچ،ن¸ٹè،Œï¼Œه‘¨ه؛¦و¶¨ه¹…1.12%,و•…هں؛ه·®éœ‡èچ،ن¸‹è،Œم€‚预è®،éڑڈç€çژ‰ç±³و¥ه…¥é’黄ن¸چوژ¥éک¶و®µï¼Œçژ°è´§ن»·و ¼وˆ–ن»چوœ‰ن¸ٹè،Œé¢„وœں,ç›کé¢هœ¨ç»ڈهژ†ن؛†ه¤§è·Œن¹‹هگژé€گو¸گن¼پ稳ç‘ه؛•ï¼Œهں؛ه·®وˆ–ç»´وŒپ震èچ،هپڈه¼±è؟گè،Œم€‚ م€€م€€ن»·ه·®وƒ…ه†µï¼ڑçژ‰ç±³ن»·ه·®وƒ…ه†µ م€€م€€وˆھو¢8وœˆ30و—¥ه½“ه‘¨ï¼Œçژ‰ç±³وœںè´§ن»·ه·®ç»“و„ن¸؛2411هچ‡و°´2501,2501è´´و°´2505م€‚ م€€م€€و€»ن½“و¥çœ‹ï¼Œ11وœˆن¸؛و–°ن½œçژ‰ç±³ن¸ٹه¸‚هˆوœں,ه†œوˆ·وˆ–وœ‰ن½ژن»·وƒœه”®وƒ…ç»ھ,هٹ ن¹‹ن»ٹه¹´و–°ن½œوˆ–وœ‰وژ¨è؟ںن¸ٹه¸‚预وœں,و•…11وœˆهگˆç؛¦ن»·و ¼è¾ƒ1وœˆو›´ن¸؛هڑوŒ؛م€‚éڑڈç€ه›½ه®¶هچƒن؛؟و–¤ç²®é£ںè®،هˆ’ç‰و”؟ç–ه‡؛هڈ°ï¼Œو–°ه£çژ‰ç±³ن؛§é‡ڈ预è®،ن»چوœ‰ه¢ن؛§çڑ„预وœں,ن¸”1وœˆن»½وک¯ن¼ ç»ںهچ–ç²®é«که³°وœں,ن»·و ¼و‰؟هژ‹ن¸‹é™چ,و•…2411هچ‡و°´2501,2501è´´و°´2505م€‚预è®،هگژوœں11-1وœˆه·®هœ¨و— ه¤©و°”هˆ©ه¥½çڑ„وƒ…ه†µن¸‹ن»چن¼ڑç»´وŒپ震èچ،èµ°هٹ؟,而1-5وœˆه·®هœ¨وژ¥è؟‘ه‰چé«کن½چç½®وˆ–ن»چن¼ڑéپ‡éک»ن¸‹è،Œم€‚ م€€م€€و›؟ن»£ه“پوƒ…ه†µï¼ڑçژ‰é؛¦ن»·ه·®ه°ڈه¹…走缩 م€€م€€وˆھ至8وœˆ30و—¥ï¼Œه°ڈé؛¦ه¸‚هœ؛ه‡ن»·2473ه…ƒ/هگ¨ï¼Œçژ‰ç±³ه¸‚هœ؛ه‡ن»·2343ه…ƒ/هگ¨ï¼Œه°ڈé؛¦çژ‰ç±³ن»·ه·®130ه…ƒ/هگ¨ï¼Œè¾ƒن¸ٹه‘¨ن¸‹é™چ6ه…ƒ/هگ¨ï¼Œçژ‰é؛¦ن»·ه·®ن»چو—§ه¤„ن؛ژهڈ¯ن»¥و›؟ن»£çڑ„ن»·و ¼هŒ؛间,ه°ڈé؛¦و›؟ن»£çژ‰ç±³ن»چو—§وœ‰و€§ن»·و¯”م€‚ م€€م€€ن¸ٹه‘¨ه°ڈé؛¦ه¸‚هœ؛ن»·و ¼éœ‡èچ،è°ƒو•´ï¼Œهڈ—è؟›هڈ£و”¶ç´§هڈٹو–°ه£çژ‰ç±³ه‡ڈن؛§ç‰و¶ˆوپ¯ه½±ه“چن¸‹ï¼Œه¸‚هœ؛ه¯¹هگژه¸‚è،Œوƒ…看ç©؛وƒ…ç»ھه‡ڈه¼±م€‚ç²®ه•†وŒپç²®وƒœه”®ï¼Œه¸‚هœ؛ç²®و؛گéک¶و®µو€§ن¾›ه؛”و”¶ç´§م€‚粉ن¼پé¢ç²‰èµ°è´§و”¾ç¼“م€‚饲و–™ن¼پن¸ڑ继ç»è§‚وœ›çژ‰ç±³ه°ڈé؛¦ن»·ه·®ï¼Œè°¨و…ژو”¶è´ن¸؛ن¸»م€‚ن¾›éœ€هچڑه¼ˆن¸‹ه°ڈé؛¦ن»·و ¼و¶¨è·Œن؛’çژ°م€‚ م€€م€€وµ·ه…³و•°وچ®وک¾ç¤؛,ن¸ه›½7وœˆه°ڈé؛¦è؟›هڈ£é‡ڈن¸؛78ن¸‡هگ¨ï¼ŒهگŒو¯”ه¢هٹ 13%;1-7وœˆه°ڈé؛¦è؟›هڈ£é‡ڈو€»è®،ن¸؛998.3ن¸‡هگ¨ï¼ŒهگŒو¯”ه¢هٹ 15%م€‚(و¥و؛گï¼ڑ紫金ه¤©é£ژوœںè´§ç ”ç©¶و‰€ï¼‰

|

é«کç‘ن¸œç‰ï¼ڑ2025ه¹´èµ„ن؛§

é«کç‘ن¸œç‰ï¼ڑ2025ه¹´èµ„ن؛§ ه†œن¸ڑو–°è´¨ç”ںن؛§هٹ›ï¼ڑه†…و¶µ

ه†œن¸ڑو–°è´¨ç”ںن؛§هٹ›ï¼ڑه†…و¶µ هˆکن؟ٹو°ç‰ï¼ڑو„ه»؛适ه؛”ه†œ

هˆکن؟ٹو°ç‰ï¼ڑو„ه»؛适ه؛”ه†œ 11وœˆه…¨çگƒè°·ç‰©ه¸‚هœ؛ن¸ژè´¸

11وœˆه…¨çگƒè°·ç‰©ه¸‚هœ؛ن¸ژè´¸ ç®،و¶›ç‰ï¼ڑï¼ڑن؛؛و°‘ه¸پو±‡çژ‡

ç®،و¶›ç‰ï¼ڑï¼ڑن؛؛و°‘ه¸پو±‡çژ‡ é’ںو£ç”ںï¼ڑهگ‘ه®Œوˆگ预算目

é’ںو£ç”ںï¼ڑهگ‘ه®Œوˆگ预算目 وژè؟…é›·ï¼ڑوکژه¹´è´¢و”؟赤ه—

وژè؟…é›·ï¼ڑوکژه¹´è´¢و”؟赤ه— ه¼ ç؛¢ه®‡ï¼ڑو„ه»؛ه…·وœ‰ن¸ه›½

ه¼ ç؛¢ه®‡ï¼ڑو„ه»؛ه…·وœ‰ن¸ه›½ و—؛ه£ن¸چو—؛ ه½“ه‰چç”ںçŒھه¸‚

و—؛ه£ن¸چو—؛ ه½“ه‰چç”ںçŒھه¸‚ ن»ژه½“ه‰چه›½ه†…çژ‰ç±³ه¸‚هœ؛هœ°

ن»ژه½“ه‰چه›½ه†…çژ‰ç±³ه¸‚هœ؛هœ° ç®،و¶›ï¼ڑ特وœ—و™®ه›ه½’ه¯¹ن¸

ç®،و¶›ï¼ڑ特وœ—و™®ه›ه½’ه¯¹ن¸

هڈ‘è،¨ن؛ژ 2024-9-3 15:57:25

هڈ‘è،¨ن؛ژ 2024-9-3 15:57:25

وڈگهچ‡هچ،

وڈگهچ‡هچ، ç½®é،¶هچ،

ç½®é،¶هچ،

ه¦‚ن½•و„ه»؛ه¼کو‰¬و•™è‚²ه®¶ç²¾ç¥çڑ„وœ؛هˆ¶ن½“ç³»ï¼ںوٹٹوڈ،ه¥½

ه¦‚ن½•و„ه»؛ه¼کو‰¬و•™è‚²ه®¶ç²¾ç¥çڑ„وœ؛هˆ¶ن½“ç³»ï¼ںوٹٹوڈ،ه¥½ è´¢و”؟部ï¼ڑوڈگه‰چن¸‹è¾¾566ن؛؟ه…ƒï¼پ

è´¢و”؟部ï¼ڑوڈگه‰چن¸‹è¾¾566ن؛؟ه…ƒï¼پ çژ‹ن؛ڑهچژï¼ڑن»¥وœ‰و•ˆو²»çگ†وژ¨è؟›ن¹،و‘ه…¨é¢وŒ¯ه…´

çژ‹ن؛ڑهچژï¼ڑن»¥وœ‰و•ˆو²»çگ†وژ¨è؟›ن¹،و‘ه…¨é¢وŒ¯ه…´ ه¥½ç”ںو€پن؛¦وœ‰â€œه¥½ن»·é’±â€ 社ن¼ڑ资وœ¬é¦–و¬،هڈ‚ن¸ژو°´

ه¥½ç”ںو€پن؛¦وœ‰â€œه¥½ن»·é’±â€ 社ن¼ڑ资وœ¬é¦–و¬،هڈ‚ن¸ژو°´