马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

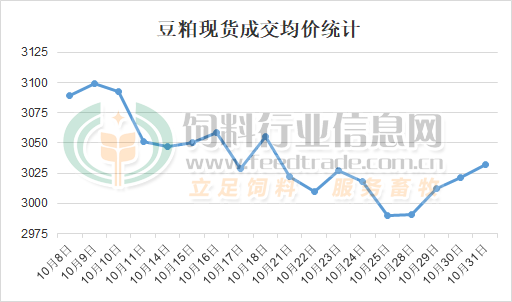

гҖҖгҖҖдёҖгҖҒиЎҢжғ…жҰӮиҝ° гҖҖгҖҖиҝӣе…Ҙ10жңҲеҗҺпјҢйҡҸзқҖзҫҺеӣҪеӨ§иұҶ收еүІе·ҘдҪң继з»ӯејҖеұ•пјҢзҫҺеӣҪжёҜеҸЈжІҝеІёзҡ„з ҒеӨҙе·Ҙдәәи–Әиө„й—®йўҳи§ЈеҶіпјҢеҠ д№ӢеҚ—зҫҺдә§еҢәиҝҺжқҘдәҶжңүеҲ©дәҺеӨ§иұҶж’ӯз§Қзҡ„йҷҚйӣЁеӨ©ж°”пјҢеӨ§иұҶж’ӯз§ҚиҝӣеәҰеҠ еҝ«еҗҺдә§йҮҸйў„жңҹиҫғеҘҪпјҢеҸ еҠ зҫҺеӣҪеӨ§иұҶдё°дә§пјҢе…ЁзҗғеӨ§иұҶдҫӣеә”йў„жңҹе®Ҫжқҫд»ӨеӨ§иұҶжңҹд»·жүҝеҺӢеӣһиҗҪпјҢеӣһеҗҗдәҶ9жңҲд»Ҫжңҹд»·зҡ„ж¶Ёе№…гҖӮзӣёе…іж•°жҚ®з»ҹи®ЎжҳҫзӨә10жңҲCBOTеӨ§иұҶдё»еҠӣ11жңҲеҗҲзәҰејҖзӣҳ1055.75зҫҺеҲҶ/и’ІејҸиҖіпјҢжңҖй«ҳиҫҫ1065.5зҫҺеҲҶ/и’ІејҸиҖіпјҢжңҖдҪҺ968.25зҫҺеҲҶ/и’ІејҸиҖіпјҢ收зӣҳ996.5зҫҺеҲҶ/и’ІејҸиҖіпјҢдёӢи·Ң60.25зҫҺеҲҶ/и’ІејҸиҖіпјҢи·Ңе№…дёә5.7%гҖӮ гҖҖгҖҖеӣҫ1пјҡжІ№еҺӮиұҶзІ•зҺ°иҙ§жҲҗдәӨеқҮд»·з»ҹи®Ў(еҚ•дҪҚпјҡе…ғ/еҗЁ)

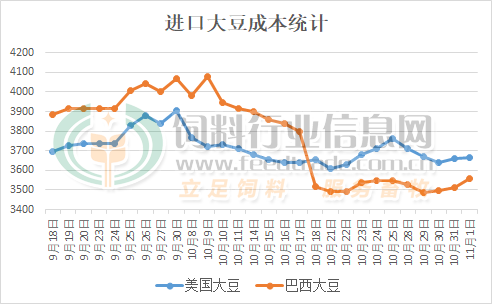

гҖҖгҖҖеҸ—зҫҺзӣҳеӨ§иұҶд»·ж јдёӢиЎҢиө°еҠҝеҪұе“ҚпјҢиҝӣеҸЈеӨ§иұҶжҲҗжң¬и·ҹйҡҸеӣһиҗҪпјҢиұҶзІ•д»·ж јд№ҹеҮәзҺ°йңҮиҚЎеӣһиҗҪзҡ„иЎҢжғ…пјҢеҚідҪҝеңЁжңҖеҗҺдёҖе‘ЁеҮәзҺ°еҸҚеј№пјҢе…¶д»·ж јж¶Ёе№…д№ҹжңүйҷҗгҖӮжҚ®йҘІж–ҷиЎҢдёҡзҪ‘иұҶзІ•еҲҶжһҗеёҲз»ҹи®ЎпјҢ2024е№ҙ10жңҲдё»иҰҒжІ№еҺӮ43%иӣӢзҷҪиұҶзІ•жҲҗдәӨеқҮд»·3039е…ғ/еҗЁпјҢиҫғ9жңҲеқҮд»·дёӢи·Ң69е…ғ/еҗЁпјҢи·Ңе№…дёә2.2%гҖӮе…¶дёӯ10жңҲ25ж—ҘжңҖй«ҳдҪҺи·ҢиҮі2990е…ғ/еҗЁпјҢиҫғ10жңҲ9ж—Ҙзҡ„дҪҺд»·3100е…ғ/еҗЁдёӢи·Ң110е…ғ/еҗЁгҖӮе…·дҪ“еҲҶжһҗеҰӮдёӢпјҡ гҖҖгҖҖдәҢгҖҒеёӮеңәеҲҶжһҗ гҖҖгҖҖ1гҖҒзҫҺзӣҳеӨ§иұҶеёҰеҠЁиҝӣеҸЈжҲҗжң¬и·ҹйҡҸдёӢж»‘ гҖҖгҖҖйҡҸзқҖзҫҺеӣҪеӨ§иұҶ收еүІзҡ„жҢҒз»ӯејҖеұ•пјҢеӨ§иұҶ收иҺ·иҝӣеәҰе·Із»ҸжҺҘиҝ‘е°ҫеЈ°пјҢдҫӣз»ҷеҺӢеҠӣйҖҗжёҗеҮёжҳҫ;еҸ еҠ иҝ‘жңҹеҚ—зҫҺдә§еҢәиҝҺжқҘдәҶе……жІӣзҡ„йҷҚйӣЁеӨ©ж°”пјҢжңүеҲ©дәҺеӨ§иұҶж’ӯз§ҚеҸҠз”ҹй•ҝпјҢе·ҙиҘҝеӨ§иұҶж’ӯз§ҚиҝӣеәҰйҖҗжёҗеҠ еҝ«пјҢдё°дә§йў„жңҹиҫғеҘҪпјҢйҳҝж №е»·еӨ§иұҶж’ӯз§ҚејҖеұҖйЎәеҲ©пјҢеқҮж–ҪеҺӢеӨ§иұҶд»·ж јпјҢеҚідҪҝзҫҺеӣҪеӨ§иұҶеҮәеҸЈй”Җе”®йңҖжұӮејәеҠІдё”зҫҺеӣҪеӨ§иұҶеҺӢжҰЁеҮәзҺ°дәҶеӯЈиҠӮжҖ§еўһй•ҝпјҢеқҮйҡҫд»ҘжүӯиҪ¬зҫҺеӣҪеӨ§иұҶж•ҙдҪ“дёӢи·Ңзҡ„и¶ӢеҠҝпјҢ并еёҰеҠЁиҝӣеҸЈеӨ§иұҶжҲҗжң¬еҮәзҺ°дёӢиЎҢеҗҺзӘ„е№…йңҮиҚЎиҝҗиЎҢзҡ„иө°еҠҝгҖӮз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢиҝӣеҸЈзҫҺеӣҪеӨ§иұҶд»·ж је·Із»Ҹд»Һ9жңҲеә•зҡ„дҪҺзӮ№3900е…ғ/еҗЁжңҖдҪҺи·ҢиҮі3600е…ғ/еҗЁпјҢжңҹй—ҙз»ҙжҢҒйңҮиҚЎиҝҗиЎҢзҡ„иө°еҠҝ;иҖҢиҝӣеҸЈе·ҙиҘҝеӨ§иұҶд»·ж јд»Һ9жңҲеә•зҡ„иҝ‘4100е…ғ/еҗЁзҡ„й«ҳдҪҚеӨ§е№…еӣһиҗҪпјҢжңҖдҪҺи·ҢиҮі3500е…ғ/еҗЁеҗҺз»ҙжҢҒдҪҺдҪҚиҝҗиЎҢзҡ„иө°еҠҝпјҢд»·ж је·Із»ҸдҪҺдәҺиҝӣеҸЈзҫҺеӣҪеӨ§иұҶгҖӮ гҖҖгҖҖеӣҫ2пјҡиҝӣеҸЈеӨ§иұҶд»·ж јиө°еҠҝз»ҹи®Ў(еҚ•дҪҚпјҡе…ғ/еҗЁ)

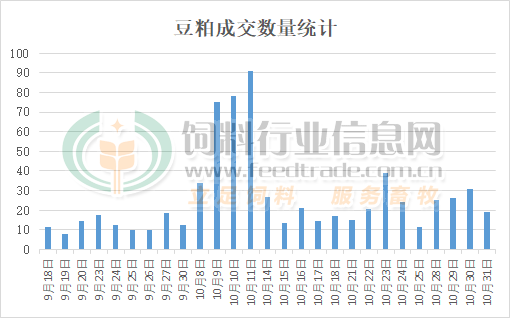

гҖҖгҖҖ2гҖҒеӨ§иұҶиұҶзІ•еә“еӯҳеқҮдёӢйҷҚдҪҶдҫӣеә”е……и¶і гҖҖгҖҖжө·е…іж•°жҚ®жҳҫзӨә9жңҲеӨ§иұҶиҝӣеҸЈж•°йҮҸдёә1137дёҮеҗЁпјҢзҺҜжҜ”еҮҸе°‘6.3%пјҢдҪҶжҳҜеҗҢжҜ”еўһй•ҝиҫҫ59%гҖӮдё”ж №жҚ®иҲ№жңҹзӣ‘жөӢжҳҫзӨәпјҢйў„и®Ў10-12жңҲиҝӣеҸЈеӨ§иұҶеҲ°жёҜйҮҸеҲҶеҲ«дёә700дёҮеҗЁгҖҒ850дёҮеҗЁе’Ң880дёҮеҗЁпјҢеӣ дёүеӯЈеәҰиҝӣеҸЈеӨ§иұҶж•°йҮҸжҝҖеўһпјҢзӣ®еүҚеӣҪеҶ…еӨ§иұҶеә“еӯҳиҷҪ然еҮәзҺ°дёӢйҷҚзҡ„и¶ӢеҠҝпјҢдҪҶжҳҜжҳҺжҳҫй«ҳдәҺиҝ‘е№ҙеҗҢжңҹж°ҙе№і;еҠ д№ӢеӣҪеҶ…дё»иҰҒжІ№еҺӮжҜҸе‘ЁејҖжңәеҺӢжҰЁйҮҸдҝқжҢҒеңЁзәҰ200дёҮеҗЁзҡ„й«ҳдҪҚпјҢиұҶзІ•дә§йҮҸеӨ§пјҢеә“еӯҳй«ҳдәҺеҺ»е№ҙеҗҢжңҹеҸҠиҝ‘е№ҙеҗҢжңҹе№іеқҮж°ҙе№іпјҢдё”еӣ з”ҹзҢӘеҸҠ家зҰҪ养殖收зӣҠзј©ж°ҙеҗҺйҘІж–ҷдёӯиұҶзІ•ж·»еҠ жҜ”дҫӢдёӢйҷҚпјҢеӨ§иұҶиұҶзІ•еә“еӯҳдҫӣеә”еқҮжҜ”иҫғе®ҪжқҫпјҢд»·ж је°Ҷ继з»ӯжүҝеҺӢгҖӮ гҖҖгҖҖ3гҖҒйҘІж–ҷе…»ж®–дјҒдёҡжӢҝиҙ§ж•°йҮҸжңүйҷҗ гҖҖгҖҖеӣҫ3пјҡжІ№еҺӮиұҶзІ•жҲҗдәӨж•°йҮҸз»ҹи®Ў(еҚ•дҪҚпјҡдёҮеҗЁ)

гҖҖгҖҖд»Һдё»иҰҒжІ№еҺӮз»ҹи®Ўзҡ„иұҶзІ•еҗҲеҗҢеҸҠзҺ°иҙ§жҲҗдәӨйҮҸжқҘзңӢпјҢиҷҪиҜҙеӣҪеәҶй•ҝеҒҮеҗҺеҮәзҺ°дәҶиҝһз»ӯдёүж—Ҙж”ҫйҮҸжҲҗдәӨзҡ„зҺ°иұЎпјҢдҪҶиҮӘдёӯж—¬еҗҺиұҶзІ•жҲҗдәӨеӣһеҪ’еёёжҖҒпјҢйҘІж–ҷе…»ж®–дјҒдёҡеӨҡд»Ҙе‘ЁжңҹжҖ§иЎҘеә“дёәдё»пјҢжӢҝиҙ§еҝғжҖҒд№ҹжҜ”иҫғи°Ёж…ҺпјҢиұҶ粕继з»ӯжҲҗдәӨж•°йҮҸжңүйҷҗгҖӮдёҚиҝҮйҡҸзқҖж°”жё©йҖҗжёҗдёӢйҷҚпјҢеёӮеңәеҜ№иӮүзҰҪиӣӢзҡ„йңҖжұӮйҮҸйҖҗжёҗжӯҘе…ҘдёҖе№ҙдёӯзҡ„ж¶Ҳиҙ№ж—әеӯЈпјҢйҘІж–ҷиұҶзІ•йңҖжұӮж•°йҮҸд№ҹе°ҶйҖҗжёҗеўһеҠ гҖӮзү№еҲ«жҳҜеңЁеҚҺеҢ—ең°еҢәеҮәзҺ°иҝӣеҸЈеӨ§иұҶжЈҖйӘҢжЈҖз–«иҜҒеҸ‘ж”ҫж—¶й—ҙ延й•ҝд№ӢеҗҺпјҢеҗҺз»ӯеӨ§иұҶеҲ°иҫҫе·ҘеҺӮж—¶й—ҙ延еҗҺжҲ–е°ҶеҜјиҮҙе·ҘеҺӮеӨ§иұҶдҫӣеә”еҮәзҺ°зҹӯзјәпјҢйғЁеҲҶе·ҘеҺӮиұҶзІ•жҲҗдәӨйҷҗйҮҸеўһеҠ дәҶеҗҺжңҹжӢҝиҙ§зҡ„зҙ§еј ж°”ж°ӣпјҢеўһејәдәҶдёӢжёёйңҖжұӮз«Ҝзҡ„еӨҮиҙ§ж„Ҹж„ҝпјҢиұҶзІ•жҲҗдәӨж•°йҮҸжңүжңӣеўһеҠ пјҢд»·ж је°ҶеҸ—еҲ°ж”Ҝж’‘гҖӮ гҖҖгҖҖдёүгҖҒеҗҺеёӮеұ•жңӣ гҖҖгҖҖиҷҪиҜҙзӣ®еүҚзҫҺзӣҳеӨ§иұҶеңЁзҫҺеӣҪеӨ§иұҶдҫӣеә”еҺӢеҠӣиҫғеӨ§дё”еҚ—зҫҺж’ӯз§Қиҫғеҝ«зҡ„жғ…еҶөдёӢйңҮиҚЎеҒҸејұиҝҗиЎҢпјҢеүҠејұжҲҗжң¬з«ҜеҜ№еёӮеңәзҡ„ж”Ҝж’‘пјҢеҠ д№ӢеӣҪеҶ…еӨ§иұҶдҫӣеә”е……и¶іпјҢиұҶзІ•дә§йҮҸиҫғеӨ§еә“еӯҳеӨ„дәҺиҝ‘е№ҙеҗҢжңҹеҒҸй«ҳж°ҙе№іпјҢ继з»ӯд»ӨиұҶзІ•д»·ж јжүҝеҺӢдёӢж»‘гҖӮдёҚиҝҮеҗҺжңҹеёӮеңәеҜ№иұҶзІ•зҡ„йңҖжұӮйҖҗжёҗиҪ¬ж—әпјҢдҪҶжҳҜеӨ§иұҶйҖҡе…іеҲ°еҺӮзҡ„ж—¶й—ҙ延иҝҹеҗҺжңүеҸҜиғҪйҖ жҲҗеұҖйғЁең°еҢәеҮәзҺ°иұҶзІ•дҫӣеә”зҙ§еј зҡ„еұҖйқўпјҢеҸ еҠ жҳҺж—ҘеҚіе°Ҷе®Јеёғз»“жһңзҡ„зҫҺеӣҪжҖ»з»ҹеӨ§йҖүд№ҹе°ҶзЎ®е®ҡеҗҺз»ӯдёӯеӣҪеҜ№зҫҺеӣҪеӨ§иұҶзҡ„йҮҮиҙӯйңҖжұӮпјҢд»ҺиҖҢжңүжңӣж”Ҝж’‘иұҶзІ•д»·ж јеҮәзҺ°жӯўи·ҢеҸҚеј№зҡ„иЎҢжғ…гҖӮпјҲжқҘжәҗпјҡйҘІж–ҷиЎҢдёҡиЎҢдҝЎжҒҜзҪ‘пјү

|

еӨҜе®һзІ®йЈҹдә§иғҪ з«Ҝзүўдёӯ

еӨҜе®һзІ®йЈҹдә§иғҪ з«Ҝзүўдёӯ ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜ

ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜ еҲҳз…ңиҫүжңҖж–°жј”и®Іе…Ёж–Үпјҡ

еҲҳз…ңиҫүжңҖж–°жј”и®Іе…Ёж–Үпјҡ еҲҳй”ӢпјҡеӯҳйҮҸиө„дә§иҜҒеҲёеҢ–

еҲҳй”ӢпјҡеӯҳйҮҸиө„дә§иҜҒеҲёеҢ– й«ҳз‘һдёңзӯүпјҡд»ҺжӢңзҷ»еҲ°зү№

й«ҳз‘һдёңзӯүпјҡд»ҺжӢңзҷ»еҲ°зү№ и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈ

и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈ д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’

д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’ и‘Јеҝ дә‘зӯүпјҡе…іжіЁж–°дёҖиҪ®

и‘Јеҝ дә‘зӯүпјҡе…іжіЁж–°дёҖиҪ® зҪ—еҝ—жҒ’зӯүпјҡеҶ…йҳҒжҲҗе‘ҳжҖқ

зҪ—еҝ—жҒ’зӯүпјҡеҶ…йҳҒжҲҗе‘ҳжҖқ йҖҸи§ҶйғЁеҲҶдё»зІ®иӮІз§ҚвҖңеҗҢ

йҖҸи§ҶйғЁеҲҶдё»зІ®иӮІз§ҚвҖңеҗҢ вҖңдёӯзҫҺеӨ§иұҶиҙёжҳ“йў„жңҹвҖқ

вҖңдёӯзҫҺеӨ§иұҶиҙёжҳ“йў„жңҹвҖқ иұҶзІ•пјҡеҲ©з©әеҮәе°ҪжӢҗзӮ№жңҖ

иұҶзІ•пјҡеҲ©з©әеҮәе°ҪжӢҗзӮ№жңҖ

еҸ‘иЎЁдәҺ 2024-11-5 15:51:21

еҸ‘иЎЁдәҺ 2024-11-5 15:51:21

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј•

ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј• д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„

д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„ еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ