马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

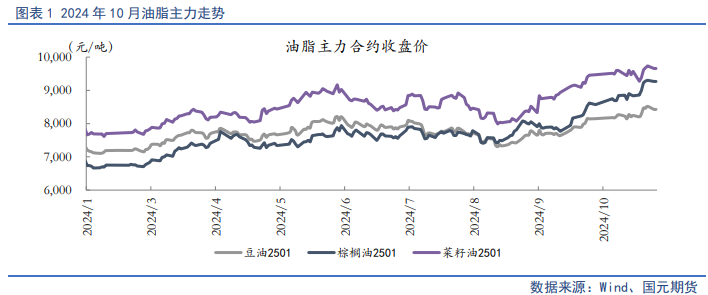

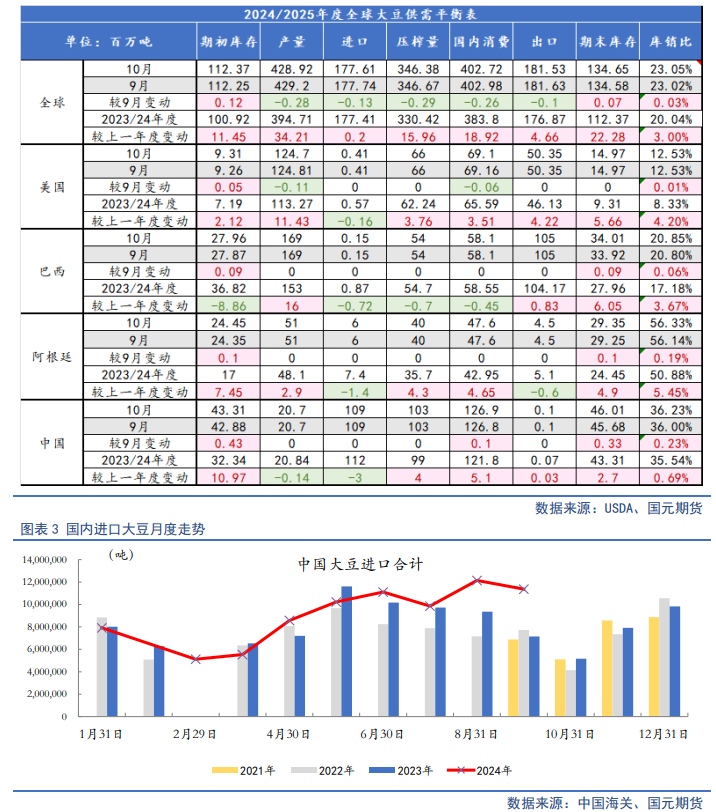

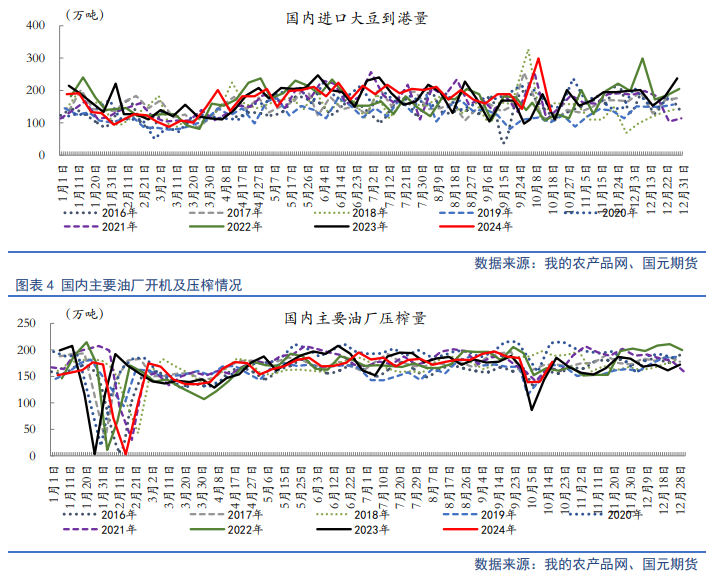

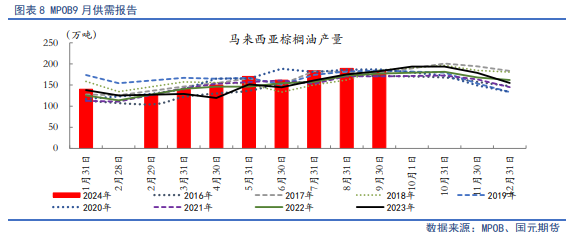

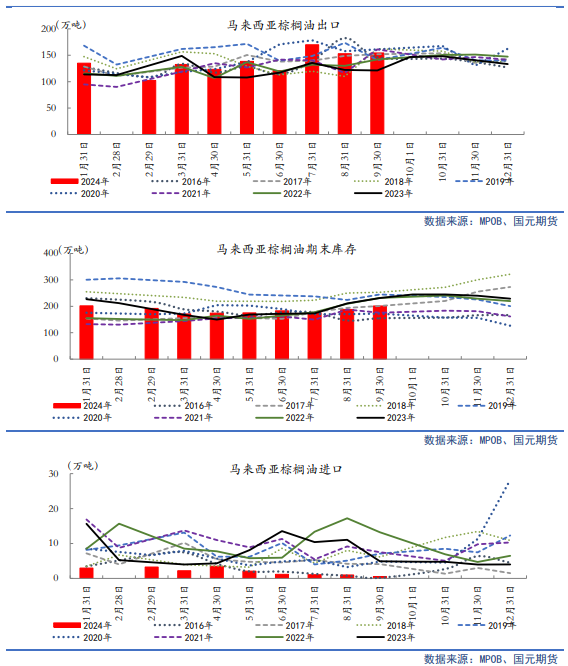

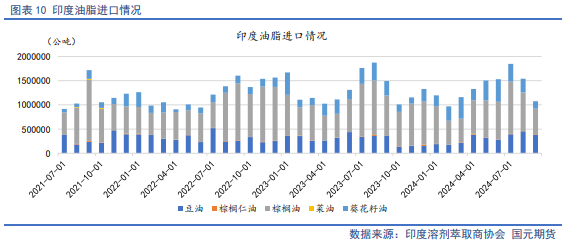

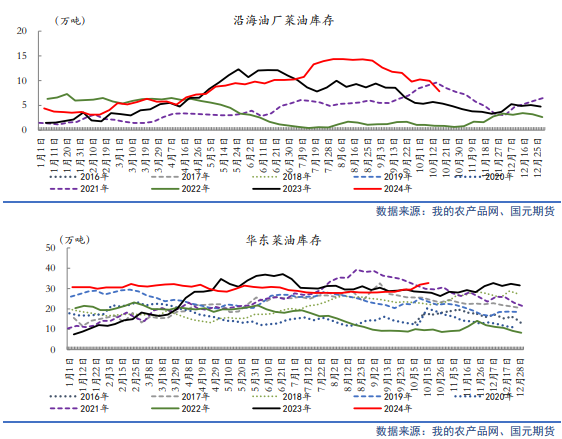

гҖҖгҖҖгҖҗеҚ•иҫ№гҖ‘ гҖҖгҖҖеҜ№дәҺеҗҺеёӮжІ№и„ӮеҚ•иҫ№иЎҢжғ…пјҢжҲ‘们и®Өдёә11жңҲжІ№и„Ӯжқҝеқ—е°Ҷз»ҙжҢҒй«ҳдҪҚж•ҙзҗҶиө°еҠҝпјҢе“Ғз§Қй—ҙ延з»ӯеҲҶеҢ–иҝҗиЎҢгҖӮе…ЁзҗғеӨ§иұҶејҖе§Ӣиҝӣе…ҘеҚ—зҫҺз§ҚжӨҚеӯЈзҡ„дҫӣеә”йў„жңҹдё»еҜје‘ЁжңҹпјҢз”ұдәҺжӢүе°јеЁңж°”еҖҷзҡ„жҰӮзҺҮеўһеҠ пјҢеёӮеңәеҜ№е·ҙиҘҝеӨ§иұҶиғҪеҗҰ延з»ӯдё°дә§и¶ӢеҠҝеӯҳз–‘пјҢйў„и®ЎеӣӣеӯЈеәҰе°ҶжҢҒз»ӯеңЁзҹӯжңҹйҷҚж°ҙиҫғеҘҪдёҺжӢүе°јеЁңйў„жңҹзӣёеҚҡејҲпјҢдёҺжӯӨеҗҢж—¶пјҢиҖҢзҫҺеӣҪеӨ§йҖүеўһеӨ§дәҶдёӯзҫҺиҙёжҳ“е…ізі»зҡ„дёҚзЎ®е®ҡжҖ§пјҢеҜ№жңӘжқҘзҫҺиұҶеҮәеҸЈиҪ¬еҗ‘зҡ„йў„жңҹе°Ҷж”Ҝж’‘зҫҺиұҶд»·ж јеә•йғЁгҖӮжЈ•жҰҲжІ№дә§ең°иҝӣе…ҘеҮҸдә§е‘ЁжңҹпјҢеӣҪеҶ…д№ҹз»ҙжҢҒдҪҺеә“пјҢеҹәжң¬йқўеҒҸзҙ§иғҢжҷҜдёӢжЈ•жҰҲжІ№жҳ“ж¶Ёйҡҫи·ҢгҖӮиҸңзі»еҸҳж•°дё»иҰҒеңЁдәҺдёӯеҠ иҙёжҳ“е…ізі»пјҢеӣҪеҶ…дҫӣйңҖз»ҙжҢҒе®ҪжқҫзҺ°е®һпјҢеёӮеңәеҝ§иҷ‘еңЁдәҺиҙёжҳ“ж‘©ж“ҰеҗҺдёӯеӣҪиҝӣеҸЈиҸңзұҪйҮҸзҡ„иҫ№йҷ…еҸҳеҢ–гҖӮеҸҰеӨ–пјҢйҡҸзқҖе…ғж—ҰжҳҘиҠӮдёҙиҝ‘пјҢжІ№и„Ӯиҝӣе…ҘйӣҶдёӯеӨҮиҙ§жңҹпјҢеә“еӯҳеӯҳеңЁиҝӣдёҖжӯҘ收зҙ§йў„жңҹпјҢжҸҗжҢҜд»·ж јгҖӮ гҖҖгҖҖз»јеҗҲжқҘзңӢпјҢжІ№и„ӮеҚ•иҫ№йў„и®ЎеҲҶеҢ–пјҢиұҶжЈ•гҖҒиҸңжЈ•д»·е·®еӯҳеңЁж“ҚдҪңз©әй—ҙгҖӮж“ҚдҪңдёҠпјҢ11жңҲиұҶжІ№2501еҗҲзәҰеҸӮиҖғиҝҗиЎҢеҢәй—ҙ7800-8600пјӣжЈ•жҰҲжІ№2501еҗҲзәҰеҸӮиҖғеҢәй—ҙ8600-9500пјӣиҸңзұҪжІ№2501еҗҲзәҰеҸӮиҖғеҢәй—ҙ9000-9900гҖӮ гҖҖгҖҖгҖҗеҘ—еҲ©гҖ‘ гҖҖгҖҖпјҲ1пјүжІ№зІ•жҜ” гҖҖгҖҖи§ӮжңӣгҖӮ гҖҖгҖҖпјҲ2пјүжІ№и„Ӯй—ҙд»·е·® гҖҖгҖҖеҒҡзј©иұҶжЈ•гҖҒиҸңжЈ•д»·е·®пјҢе…·дҪ“зӯ–з•Ҙе…іжіЁжІ№и„ӮжІ№ж–ҷеҘ—еҲ©е‘ЁжҠҘгҖӮ гҖҖгҖҖ10жңҲжІ№и„Ӯжқҝеқ—ж•ҙдҪ“иө°ејәпјҢжІ№и„Ӯй—ҙеҲҶеҢ–жҳҺжҳҫгҖӮеҚҒдёҖиҠӮеҒҮд№ӢеҗҺпјҢеҸ—е®Ҹи§ӮеҲ©еҘҪж¶ҲжҒҜжҸҗжҢҜпјҢеӨҡеӨҙиө„йҮ‘ж¶ҢиҝӣеҶңдә§е“ҒдёӯйҮ‘иһҚеұһжҖ§зӣёеҜ№иҫғејәзҡ„жІ№и„Ӯжңҹиҙ§дёҠпјҢеҸҰеӨ–дёӯеҠ гҖҒдёӯзҫҺиҙёжҳ“е…ізі»еҸҚеӨҚдёҚе®ҡпјҢдёӯдёңең°зјҳж”ҝжІ»еҶІзӘҒжҸҗжҢҜеҺҹжІ№д»·ж јпјҢеӨҡйҮҚеҲ©еӨҡеӣ зҙ еҠ©жҺЁжІ№и„Ӯжқҝеқ—дёҠжү¬гҖӮеҹәжң¬йқўжқҘзңӢпјҢUSDA10жңҲдҫӣйңҖжҠҘе‘Ҡж— жғҠж— е–ңпјҢ延з»ӯдәҶзҫҺиұҶдә§йҮҸеҲӣзәӘеҪ•зҡ„йў„жңҹпјҢдёҚиҝҮзҫҺеӣҪеӨ§йҖүж”ҫеӨ§дәҶдёӯзҫҺеӨ§иұҶиҙёжҳ“жңӘжқҘзҡ„дёҚзЎ®е®ҡжҖ§пјҢзҹӯжңҹжҸҗжҢҜзҫҺиұҶзҡ„еҮәеҸЈгҖӮе…ЁзҗғеӨ§иұҶеёӮеңәејҖе§ӢдәӨжҳ“еҚ—зҫҺеӨ§иұҶз§ҚжӨҚеӯЈзҡ„дҫӣеә”йў„жңҹпјҢе°Ҫз®ЎжӢүе°јеЁңзҡ„жҰӮзҺҮеўһеҠ пјҢдёҚиҝҮеңЁе·ҙиҘҝеӨ§иұҶз§ҚжӨҚеҲқжңҹпјҢйҷҚж°ҙд»ҚиЎЁзҺ°иҫғеҘҪпјҢж–ҪеҺӢе…ЁзҗғеӨ§иұҶд»·ж јгҖӮжЈ•жҰҲжІ№ејҖе§Ӣиҝӣе…Ҙдә§ең°еҮҸдә§е‘ЁжңҹпјҢдҪҶйңҖжұӮз«Ҝйў„жңҹд»Қиҫғдёәж—әзӣӣпјҢеҚ°еәҰжҺ’зҒҜиҠӮжҸҗжҢҜдё»дә§ең°еҮәеҸЈгҖҒеҚ°е°ј2025е№ҙB40и®ЎеҲ’жҸҗжҢҜеҚ°е°јеҗҺеёӮеҶ…йңҖд»ҘеҸҠеҚ°е°јйҷҗеҲ¶жЈ•жҰҲжІ№ж®ӢжёЈеҮәеҸЈзҡ„ж”ҝзӯ–д№ҹжҸҗжҢҜд»·ж јиө°й«ҳпјҢеҗҢж—¶еҺҹжІ№д»·ж јжіўеҠЁеҠ еӨ§еёҰеҠЁжЈ•жҰҲжІ№иЎЁзҺ°ејәеҠҝгҖӮеӣҪеҶ…жқҘзңӢпјҢдёүеӯЈеәҰиҝӣеҸЈеӨ§иұҶеҲ°жёҜй«ҳеі°е·ІиҝҮпјҢйў„и®ЎеҗҺеёӮйҡҸзқҖзҫҺеӣҪеӨ§иұҶйӣҶдёӯдёҠеёӮпјҢ12жңҲеҲ°жҳҺе№ҙдёҖеӯЈеәҰеӣҪеҶ…еӨ§иұҶдҫӣеә”е°ҶиҝҺжқҘеӯЈиҠӮжҖ§еҸҚеј№пјҢжЈ•жҰҲжІ№иҝӣеҸЈеҲ©ж¶ҰдҪҺиҝ·йҷҗеҲ¶д№°иҲ№пјҢеӣҪеҶ…д»ҚеӨ„еңЁеҺ»еә“е‘ЁжңҹдёӯгҖӮеӣҪеҶ…иҸңзұҪгҖҒиҸңжІ№дҫӣеә”д»ҚзӣёеҪ“е®ҪжқҫпјҢеёӮеңәеҝ§иҷ‘зӮ№еңЁдёӯеҠ иҙёжҳ“е…ізі»и¶ӢеҠҝгҖӮж•ҙдҪ“жқҘзңӢпјҢжІ№и„Ӯд»·ж јдёӯжһўйӣҶдҪ“дёҠжҠ¬пјҢдҪҶе“Ғз§Қй—ҙеӯҳеңЁеҲҶеҢ–пјҢе…¶дёӯжЈ•жҰҲжІ№зӣёеҜ№жңҖејәпјҢиҸңжІ№ж¬Ўд№ӢпјҢиұҶжІ№жңҖејұгҖӮ гҖҖгҖҖдәҢгҖҒиұҶжІ№еёӮеңәдҫӣйңҖжғ…еҶө гҖҖгҖҖ2.1 гҖҖгҖҖе…ЁзҗғеӨ§иұҶдҫӣйңҖвҖ”вҖ”иҝӣе…ҘеҚ—зҫҺе®ҡд»·е‘ЁжңҹпјҢзҫҺеӣҪеӨ§йҖүеўһеҠ еёӮеңәеҸҳж•° гҖҖгҖҖ1пјүUSDA10жңҲжҠҘе‘Ҡи°ғж•ҙжңүйҷҗ гҖҖгҖҖ10жңҲ11ж—ҘпјҢзҫҺеӣҪеҶңдёҡйғЁеҸ‘еёғ10жңҲд»ҪдҫӣйңҖжҠҘе‘ҠпјҢ10жңҲд»ҪзҫҺеӣҪеҶңдёҡйғЁдҫӣйңҖжҠҘе‘Ҡз»ҙжҢҒеҚ—зҫҺеӨ§иұҶдә§йҮҸдёҚеҸҳпјҢд»…е°Ҹе№…и°ғдҪҺзҫҺиұҶеҚ•дә§е’Ңдә§йҮҸпјҢ2024/25е№ҙеәҰзҫҺеӣҪгҖҒе…ЁзҗғеӨ§иұҶдә§йҮҸеқҮеҲӣеҺҶеҸІж–°й«ҳпјҢжҠҘе‘Ҡеҹәжң¬дёӯжҖ§гҖӮжҠҘе‘Ҡе°Ҷ2024/25е№ҙеәҰзҫҺеӣҪеӨ§иұҶеҚ•дә§з•Ҙеҫ®дёӢи°ғ0.1и’ІејҸиҖі/иӢұдә©иҮі53.1и’ІејҸиҖі/иӢұдә©пјҢз»ҙжҢҒ8630дёҮиӢұдә©зҡ„收иҺ·йқўз§ҜдёҚеҸҳпјҢжңҖз»Ҳдә§йҮҸдёӢи°ғ400дёҮи’ІејҸиҖіпјҲеҗҲ11дёҮеҗЁпјүиҮі45.82дәҝи’ІејҸиҖіпјҲеҗҲ1.247дәҝеҗЁпјүгҖӮеӨ§иұҶе№ҙеқҮеҶңеңәд»·ж јйў„дј°з»ҙжҢҒдёҚеҸҳпјҢд»Қдёә10.8зҫҺе…ғ/и’ІејҸиҖігҖӮеңЁеҺҶеҸІдёҠпјҢ10жңҲд»ҪжҠҘе‘ҠеҜ№еҪ“е№ҙдә§йҮҸзЎ®е®ҡе…·жңүйҮҚиҰҒж„Ҹд№үгҖӮ гҖҖгҖҖзҫҺеӣҪеҶңдёҡйғЁ10жңҲд»ҪдҫӣйңҖжҠҘе‘ҠжҳҫзӨәпјҢ2024/25е№ҙеәҰе·ҙиҘҝгҖҒйҳҝж №е»·гҖҒе·ҙжӢүеңӯеӨ§иұҶдә§йҮҸеҲҶеҲ«дёә1.69дәҝеҗЁгҖҒ5100дёҮеҗЁе’Ң1120дёҮеҗЁпјҢеқҮдёҺдёҠжңҲйў„жөӢеҖјжҢҒе№ігҖӮ2024/25е№ҙеәҰе…ЁзҗғеӨ§иұҶжҖ»дә§йҮҸ4.289дәҝеҗЁпјҢиҫғдёҠжңҲз•Ҙеҫ®и°ғдҪҺ28дёҮеҗЁпјӣеҮәеҸЈйҮҸдёӢи°ғ10дёҮеҗЁиҮі1.815дәҝеҗЁпјӣжңҹжң«еә“еӯҳдёҠи°ғ7дёҮеҗЁиҮі1.347дәҝеҗЁгҖӮ гҖҖгҖҖиҷҪ然USDAеңЁжңҲеәҰдҫӣйңҖжҠҘе‘ҠдёӯдёӢи°ғзҫҺеӣҪеӨ§иұҶдә§йҮҸйў„жөӢпјҢдҪҶдҫқ然е°ҶеҲӣдёӢеҺҶеҸІжңҖй«ҳ收жҲҗпјҢеҜ№зҫҺиұҶеёӮеңәдёӯжҖ§еҒҸз©әгҖӮзҫҺиұҶиҝӣе…Ҙ收еүІжңҹпјҢеҪ“еүҚ收еүІиҝӣеәҰе·ІиҝҮеҚҠзЁӢпјҢдё°дә§йў„жңҹеҹәжң¬иҗҪең°пјҢеёӮеңәи§ҶзәҝејҖе§ӢиҪ¬еҗ‘еҚ—зҫҺеӨ§иұҶдә§йҮҸйў„жңҹпјҢйў„и®Ўиҝ‘жңҹеӣҪйҷ…еӨ§иұҶд»·ж јз»ҙжҢҒйңҮиҚЎеҒҸејұиҝҗиЎҢгҖӮ гҖҖгҖҖ2пјүеҚ—зҫҺеӨ§иұҶз§ҚжӨҚжңҹеӨ©ж°”еӯҳеңЁеҸҳж•° гҖҖгҖҖе·ҙиҘҝеӣҪ家е•Ҷе“Ғдҫӣеә”е…¬еҸёпјҲCONABпјүж•°жҚ®жҳҫзӨәпјҢ10жңҲ20ж—ҘпјҢе·ҙиҘҝ2024/25е№ҙеәҰеӨ§иұҶж’ӯз§ҚиҝӣеәҰдёә17.6%пјҢдёҖе‘ЁеүҚ9.1%пјҢеҺ»е№ҙеҗҢжңҹ28.4%гҖӮе·ҙиҘҝ7дёӘе·һе·ІејҖе§Ӣж’ӯз§ҚеӨ§иұҶпјҢиҝӣеұ•жңҖеҝ«зҡ„д»Қ然жҳҜеё•жӢүзәіе·һпјҢж’ӯз§ҚиҝӣеәҰдёә41%пјҲдёҖе‘ЁеүҚ33%пјҢеҺ»е№ҙеҗҢжңҹ46%пјүпјҢ马жүҳж јзҪ—зҙўе·һж’ӯз§ҚиҝӣеәҰдёә21.1%(7.8%,51.5%)пјӣеҚ—马жүҳж јзҪ—зҙўе·һдёә35%пјҲ20%пјҢ30%пјүгҖӮ гҖҖгҖҖжҚ®еҺ„е°”е°јиҜәжҢҮж•°жҳҫзӨәпјҢзӣ®еүҚENSOеӨ„дәҺдёӯжҖ§зҠ¶жҖҒпјҢж°”иұЎжңәжһ„йў„и®ЎжӢүе°јеЁңжңүдёҖе®ҡжҰӮзҺҮеңЁиҝ‘е№ҙеӣӣеӯЈеәҰд№Ӣй—ҙеҮәзҺ°пјҢеҸҜиғҪжҢҒз»ӯиҮі2025е№ҙдёҖеӯЈеәҰгҖӮжҚ®еҺҶеҸІж•°жҚ®жҳҫзӨәпјҢеҪ“еҸ‘з”ҹжӢүе°јеЁңж°”еҖҷзҺ°иұЎж—¶пјҢе·ҙиҘҝеҢ—йғЁйҖҡеёёиҫғдёәж№ҝж¶ҰпјҢиҖҢе·ҙиҘҝдёӯеҚ—йғЁд»ҘеҸҠйҳҝж №е»·еҸҜиғҪйқўдёҙе№Іж—ұпјҢдёҚеҲ©дәҺеӨ§иұҶз”ҹй•ҝпјҢжӯӨеүҚдёүеі°жӢүе°јеЁңжңҹй—ҙпјҢе·ҙиҘҝгҖҒйҳҝж №е»·еӨ§иұҶдә§йҮҸеқҮеҸ—еҲ°дёҚеҗҢзЁӢеәҰеҪұе“ҚгҖӮдёҚиҝҮеёӮеңәи®ӨдёәпјҢзӣ®еүҚйў„жңҹжң¬иҪ®жӢүе°јеЁңжҢҒз»ӯж—¶й—ҙдёҚдјҡеҫҲй•ҝгҖҒејәеәҰеҒҸејұпјҢ2024/25 е№ҙеәҰе·ҙиҘҝеҚ—йғЁе’Ңйҳҝж №е»·зҡ„еӨ§иұҶдҪңзү©йқўдёҙе№Іж—ұйЈҺйҷ©иҫғдёәжңүйҷҗгҖӮ гҖҖгҖҖйҡҸзқҖиҝӣе…ҘеҚҒжңҲд»ҪпјҢе·ҙиҘҝеӨ§иұҶдә§еҢәйҷҚж°ҙз»ҙжҢҒе……и¶іж јеұҖпјҢйў„и®Ўз§ҚжӨҚеҲқжңҹзӮ’дҪңзӮ№еңЁдәҺйҷҚж°ҙжғ…еҶөпјҢйҡҸзқҖе·ҙиҘҝеӨ§иұҶз§ҚжӨҚиҝӣеәҰжҺЁиҝӣпјҢеёӮеңәдёҚзЎ®е®ҡжҖ§д№ҹ继з»ӯеўһеҠ пјҢйў„и®Ўд»·ж јеә•йғЁд»ҚеӯҳеңЁж”Ҝж’‘гҖӮ гҖҖгҖҖ3пјүзҫҺиұҶ9жңҲеҺӢжҰЁеҗҢжҜ”еҲӣзәӘеҪ• гҖҖгҖҖзҫҺеӣҪе…ЁеӣҪжІ№зұҪеҠ е·Ҙе•ҶеҚҸдјҡпјҲNOPAпјүжңҲеәҰеҺӢжҰЁжҠҘе‘ҠжҳҫзӨәпјҢ9жңҲд»ҪеӨ§иұҶеҺӢжҰЁйҮҸд»ҺдёҠдёӘжңҲзҡ„иҝ‘дёүе№ҙдҪҺзӮ№ејәеҠІеҸҚеј№пјҢи¶…иҝҮдәҶжүҖжңүеҲҶжһҗеёҲзҡ„йў„жңҹгҖӮжҠҘе‘ҠжҳҫзӨәпјҢNOPAдјҡе‘ҳеҺӢжҰЁдәҶ1.7732дәҝи’ІеӨ§иұҶ(зӣёеҪ“дәҺ532дёҮзҹӯеҗЁ)пјҢжҜ”8жңҲд»Ҫзҡ„1.58008дәҝи’Іеўһй•ҝ12.2%пјҢжҜ”2023е№ҙ9жңҲзҡ„1.65456дәҝи’Іеўһй•ҝ7.2%гҖӮ гҖҖгҖҖNOPAзҡ„дјҡе‘ҳдјҒдёҡеҚ еҲ°зҫҺеӣҪе…ЁйғЁеӨ§иұҶеҺӢжҰЁдә§иғҪзҡ„95%е·ҰеҸігҖӮ гҖҖгҖҖжҠҘе‘ҠеҸ‘еёғеүҚпјҢеҲҶжһҗеёҲйў„и®Ў9жңҲд»ҪеӨ§иұҶеҺӢжҰЁйҮҸдёә1.70331дәҝи’ІгҖӮйў„жңҹиҢғеӣҙд»Һ1.640дәҝиҮі1.770дәҝи’ІпјҢйў„жөӢдёӯеҖјдёә1.704дәҝи’ІгҖӮ гҖҖгҖҖ4пјүзҫҺеӣҪеӨ§йҖүеҸҳж•°еўһеҠ пјҢзҫҺиұҶеҮәеҸЈй”Җе”®жӣҙдёәйӣҶдёӯ гҖҖгҖҖзҫҺеӣҪеҶңдёҡйғЁе‘ЁеәҰеҮәеҸЈй”Җе”®жҠҘе‘ҠжҳҫзӨәпјҢ10жңҲ17ж—ҘеҪ“е‘ЁпјҢ2024/25е№ҙеәҰзҫҺеӣҪеӨ§иұҶеҮҖй”Җе”®йҮҸ215дёҮеҗЁгҖӮиҝ„д»ҠдёәжӯўпјҢ2024/25е№ҙеәҰзҫҺеӣҪеӨ§иұҶй”Җе”®жҖ»йҮҸ2400дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.3%гҖӮзҫҺеӣҪеҶңдёҡйғЁеҮәеҸЈй”Җе”®жҠҘе‘ҠжҳҫзӨәпјҢ10жңҲ17ж—ҘеҪ“е‘ЁпјҢзҫҺеӣҪеҜ№дёӯеӣҪпјҲд»…жҢҮеӨ§йҷҶпјүеҮҖй”Җе”®зәҰ129дёҮеҗЁ2024/25е№ҙеәҰеӨ§иұҶпјҢй«ҳдәҺжӯӨеүҚдёҖе‘Ёзҡ„100дёҮеҗЁгҖӮиҝ„д»ҠдёәжӯўпјҢзҫҺеӣҪеҜ№еҚҺеӨ§иұҶй”Җе”®жҖ»йҮҸпјҲе·Із»ҸиЈ…иҲ№е’Ңе°ҡжңӘиЈ…иҲ№зҡ„й”Җе”®йҮҸпјүдёә912дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘5.7%пјҢе…¶дёӯе·Ій”Җе”®дҪҶе°ҡжңӘиЈ…иҝҗзҡ„2024/25е№ҙеәҰеӨ§иұҶж•°йҮҸдёә618дёҮеҗЁпјҢй«ҳдәҺеҺ»е№ҙеҗҢжңҹзҡ„568дёҮеҗЁгҖӮ гҖҖгҖҖзҫҺеӣҪеӨ§йҖүд№ҹеўһеҠ дәҶзҫҺиұҶеҮәеҸЈзҡ„йў„жңҹеҝ§иҷ‘гҖӮеңЁ11жңҲеҲқзҫҺеӣҪеӨ§йҖүејҖе§ӢеүҚпјҢзҫҺеӣҪеҮәеҸЈе•ҶеңЁеҠ зҙ§иЈ…иҝҗеҮәеҸЈеӨ§иұҶпјҢеӣ дёәжӢ…еҝғеӨ§йҖүеҗҺзҫҺеӣҪе’ҢеӨҙеҸ·еӨ§иұҶиҝӣеҸЈеӣҪдёӯеӣҪзҡ„иҙёжҳ“зҙ§еј е…ізі»еҠ еү§гҖӮиҝ‘жңҹзҫҺеҜ№дёӯеҮәеҸЈжӣҙдёәйӣҶдёӯпјҢдҪҶеҪ“еүҚеҮәеҸЈжҝҖеўһеҸҜиғҪеҸӘжҳҜзҹӯжҡӮзҺ°иұЎпјҢжңӘжқҘдёӯеӣҪйңҖжұӮеүҚжҷҜдёҚжҳҺжң—пјҢзҫҺеӣҪдҫқ然йқўдёҙжҢ‘жҲҳпјҢеӨ§иұҶеә“еӯҳеҸҜиғҪеҗҢжҜ”жҝҖеўһе…ӯжҲҗпјҢеҲӣдёӢе…ӯе№ҙжқҘжңҖй«ҳ规模гҖӮ гҖҖгҖҖ5пјүе·ҙиҘҝеӨ§иұҶеҮәеҸЈйҖҗжңҲж”ҫж…ў гҖҖгҖҖе·ҙиҘҝе…ЁеӣҪи°·зү©еҮәеҸЈе•ҶеҚҸдјҡпјҲANECпјүиЎЁзӨәпјҢ2024е№ҙ10жңҲд»Ҫе·ҙиҘҝеӨ§иұҶеҮәеҸЈйҮҸдј°и®Ўдёә463.0дёҮеҗЁпјҢй«ҳдәҺдёҖе‘ЁеүҚйў„дј°зҡ„434.3дёҮеҗЁгҖӮдҪңдёәеҜ№жҜ”пјҢ9жңҲд»ҪеӨ§иұҶеҮәеҸЈйҮҸдёә515.6дёҮеҗЁпјҢеҺ»е№ҙ10жңҲд»Ҫдёә595.2дёҮеҗЁгҖӮANECдј°и®Ў1-10жңҲе·ҙиҘҝеӨ§иұҶеҮәеҸЈйҮҸдёә9374дёҮеҗЁпјҢй«ҳдәҺеҺ»е№ҙеҗҢжңҹзҡ„9292дёҮеҗЁгҖӮдј°и®Ў1-12жңҲе·ҙиҘҝеӨ§иұҶеҮәеҸЈйҮҸе°ҶиҫҫеҲ°9900дёҮеҗЁпјҢд»…жҜ”2023е№ҙеҲӣзәӘеҪ•зҡ„еҮәеҸЈйҮҸ1.013дәҝеҗЁзәӘеҪ•йҷҚдҪҺ2.3%гҖӮ гҖҖгҖҖ2.2 гҖҖгҖҖеӣҪеҶ…еӨ§иұҶдҫӣйңҖвҖ”вҖ”еӨ§иұҶеҲ°жёҜй«ҳеі°е·ІиҝҮ гҖҖгҖҖжө·е…іж•°жҚ®жҳҫзӨәпјҢ9жңҲд»ҪжҲ‘еӣҪеӨ§иұҶиҝӣеҸЈйҮҸдёәеҲӣзәӘеҪ•зҡ„1137дёҮеҗЁпјҢе…¶дёӯиҝӣеҸЈе·ҙиҘҝеӨ§иұҶ845дёҮеҗЁпјҢиҝӣеҸЈзҫҺеӣҪеӨ§иұҶ171дёҮеҗЁгҖӮ1-9жңҲжҲ‘еӣҪзҙҜи®ЎиҝӣеҸЈеӨ§иұҶ8185дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 534дёҮеҗЁжҲ–7.0%пјҢе…¶дёӯиҝӣеҸЈе·ҙиҘҝеӨ§иұҶ6224дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 13%пјӣиҝӣеҸЈзҫҺеӣҪеӨ§иұҶ1455дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ15%гҖӮ гҖҖгҖҖжҚ®MysteelеҶңдә§е“Ғи°ғз ”жҳҫзӨәпјҢ2023е№ҙ第40-41е‘ЁпјҲ9жңҲ28ж—Ҙ-10жңҲ11ж—ҘпјүеӣҪеҶ…е…Ёж ·жң¬жІ№еҺӮеӨ§иұҶеҲ°жёҜе…ұи®Ў53иҲ№(жң¬ж¬ЎиҲ№йҮҚжҢү6.5дёҮеҗЁи®ЎпјүзәҰ345дёҮеҗЁеӨ§иұҶгҖӮе…¶дёӯеҚҺдёңеҸҠжІҝжұҹ14иҲ№пјҢеұұдёңеҸҠжІіеҚ—12.5иҲ№пјҢеҚҺеҢ—еҸҠиҘҝеҢ—8.5иҲ№пјҢдёңеҢ—3.5иҲ№пјҢе№ҝиҘҝ3иҲ№пјҢе№ҝдёң6.5иҲ№пјҢзҰҸе»ә3иҲ№пјҢдә‘еҚ—0иҲ№гҖӮ2024е№ҙ第42е‘ЁпјҲ10жңҲ12ж—Ҙ-10жңҲ18ж—ҘпјүеӣҪеҶ…е…Ёж ·жң¬жІ№еҺӮеӨ§иұҶеҲ°жёҜе…ұи®Ў23иҲ№(жң¬ж¬ЎиҲ№йҮҚжҢү6.5дёҮеҗЁи®ЎпјүзәҰ149.5дёҮеҗЁеӨ§иұҶгҖӮе…¶дёӯеҚҺдёңеҸҠжІҝжұҹ7.5иҲ№пјҢеұұдёңеҸҠжІіеҚ—3.5иҲ№пјҢеҚҺеҢ—еҸҠиҘҝеҢ—5.5иҲ№пјҢдёңеҢ—4.5иҲ№пјҢе№ҝиҘҝ0.5иҲ№пјҢе№ҝдёң1.5иҲ№пјҢзҰҸе»ә0иҲ№пјҢдә‘еҚ—0иҲ№гҖӮ гҖҖгҖҖжҚ®еӣҪ家粮油дҝЎжҒҜдёӯеҝғйў„и®ЎпјҢеҗҺз»ӯиҝӣеҸЈеӨ§иұҶеҲ°жёҜйҮҸе°ҶеҮҸе°‘пјҢ10-11жңҲеӨ§иұҶиҝӣеҸЈеҲ°жёҜйҮҸйў„и®ЎеҲҶеҲ«дёә700дёҮеҗЁе’Ң850дёҮеҗЁпјҢеҗҺз»ӯжІ№еҺӮејҖжңәзҺҮеҸҠиұҶжІ№дә§йҮҸе°ҶдёӢйҷҚгҖӮ гҖҖгҖҖ2.3 гҖҖгҖҖеӣҪеҶ…иұҶжІ№дҫӣйңҖвҖ”вҖ”дҫӣеә”收зҙ§пјҢе№ҙеә•ж¶Ҳиҙ№ж—әеӯЈе°ҶиҮі гҖҖгҖҖжө·е…іж•°жҚ®жҳҫзӨәпјҢ2024е№ҙ9жңҲд»ҪжҲ‘еӣҪиҝӣеҸЈйЈҹз”ЁжӨҚзү©жІ№пјҲдёҚеҗ«жЈ•жҰҲжІ№зЎ¬и„Ӯпјү62.7дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ28.9дёҮеҗЁжҲ–31.6%пјӣ1-9жңҲжҲ‘еӣҪзҙҜи®ЎиҝӣеҸЈйЈҹз”ЁжӨҚзү©жІ№539.1дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ171.1дёҮеҗЁжҲ–24.1%гҖӮе…¶дёӯ9жңҲиұҶжІ№иҝӣеҸЈ4дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 7.8%пјӣ1-9жңҲиұҶжІ№зҙҜи®ЎиҝӣеҸЈ25дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 4.8%гҖӮ гҖҖгҖҖ10жңҲеӣҪеҶ…жІ№еҺӮеҺӢжҰЁеҲ©ж¶Ұе°ҡеҸҜж”ҜжҢҒз»ҙжҢҒиҫғй«ҳејҖжңәзҺҮпјҢе‘ЁеқҮеңЁ60%е·ҰеҸігҖӮжҚ®еӣҪ家粮油дҝЎжҒҜдёӯеҝғж•°жҚ®жҳҫзӨәпјҢеҚҒдёҖиҠӮеҒҮжңҹй—ҙеҗҺпјҢеӣҪеҶ…жІ№еҺӮејҖжңәзҺҮеҝ«йҖҹеӣһеҚҮпјҢеӨ§иұҶеҺӢжҰЁйҮҸеӣһеҚҮиҮі200дёҮеҗЁд»ҘдёҠгҖӮзӣ‘жөӢжҳҫзӨәпјҢ10жңҲ1-18ж—ҘпјҢеӣҪеҶ…дё»иҰҒжІ№еҺӮеӨ§иұҶеҺӢжҰЁжҖ»йҮҸ446дёҮеҗЁпјҢз”ұдәҺжІ№еҺӮеҺӢжҰЁеҲ©ж¶Ұе°ҡеҸҜпјҢеҠ дёҠиұҶзІ•еә“еӯҳжңүжүҖдёӢйҷҚпјҢйў„и®ЎжңӘжқҘдёӨе‘ЁжІ№еҺӮеӨ§иұҶе‘ЁеқҮеҺӢжҰЁйҮҸеңЁ200дёҮеҗЁе·ҰеҸіпјҢ10жңҲд»ҪеӨ§иұҶеҺӢжҰЁжҖ»йҮҸеңЁ820дёҮеҗЁе·ҰеҸіпјҢдёҠжңҲ914дёҮеҗЁпјҢеҺ»е№ҙеҗҢжңҹ710дёҮеҗЁпјҢиҝҮеҺ»дёүе№ҙеқҮеҖј733дёҮеҗЁгҖӮ гҖҖгҖҖдёүгҖҒжЈ•жҰҲжІ№еёӮеңәдҫӣйңҖжғ…еҶө гҖҖгҖҖ3.1 гҖҖгҖҖ马жқҘиҘҝдәҡжЈ•жІ№дҫӣйңҖвҖ”вҖ”иҝӣе…ҘеӯЈиҠӮжҖ§еҮҸдә§е‘Ёжңҹ гҖҖгҖҖ马жқҘиҘҝдәҡжЈ•жҰҲжІ№еұҖпјҲMPOBпјүжңҲеәҰж•°жҚ®жҳҫзӨәпјҢз”ұдәҺеӣҪеҶ…ж¶Ҳиҙ№жҖҘеү§дёӢж»‘пјҢ马жқҘиҘҝдәҡ9жңҲд»ҪжЈ•жҰҲжІ№еә“еӯҳеўһе№…и¶…иҝҮйў„жңҹпјҢ并еҲӣдёӢ8дёӘжңҲжқҘжңҖй«ҳзӮ№гҖӮ9жңҲеә•й©¬жқҘиҘҝдәҡжЈ•жҰҲжІ№еә“еӯҳзҺҜжҜ”еўһй•ҝ6.93%пјҢиҫҫеҲ°201.4дёҮеҗЁпјҢдёә1жңҲд»Ҫд»ҘжқҘзҡ„жңҖй«ҳеә“еӯҳпјӣ9жңҲд»ҪжЈ•жҰҲжІ№дә§йҮҸдёә182.2дёҮеҗЁпјҢзҺҜжҜ”йҷҚдҪҺ3.80%пјӣеҮәеҸЈйҮҸдёә154.3дёҮеҗЁпјҢзҺҜжҜ”еўһй•ҝ0.93%гҖӮ гҖҖгҖҖдёҚиҝҮ10жңҲй«ҳйў‘ж•°жҚ®жқҘзңӢпјҢ马жқҘиҘҝдәҡжЈ•жҰҲжІ№е·Іиҝӣе…ҘеҮҸдә§е‘ЁжңҹпјҢдҪҶеҸ—еҲ°еҚ°еәҰжҺ’зҒҜиҠӮзӯүеҪұе“ҚпјҢ马жқҘжЈ•жІ№еҮәеҸЈиЎЁзҺ°ејәеҠІпјҢйў„и®Ў10жңҲеә“еӯҳйҡҫд»Ҙжңүж•Ҳз§ҜзҙҜпјҢеҗҢж—¶д»Өеҗүз–ІиҪҜд»ҘеҸҠеӣҪйҷ…еҺҹжІ№д»·ж јеқҡжҢәпјҢйҷҗеҲ¶дәҶжЈ•жҰҲжІ№и·Ңе№…гҖӮжҚ®еҚ—йғЁеҚҠеІӣжЈ•жҰҲжІ№еҺӢжҰЁе•ҶеҚҸдјҡпјҲSPPOMAпјүж•°жҚ®жҳҫзӨәпјҢ2024е№ҙ10жңҲ1-25ж—Ҙ马жқҘиҘҝдәҡжІ№жЈ•йІңжһңдёІеҚ•дә§еҮҸе°‘7.60%пјҢеҮәжІ№зҺҮеўһеҠ 0.04%пјҢжЈ•жҰҲжІ№дә§йҮҸеҮҸе°‘7.40%гҖӮжҚ®иҲ№иҝҗи°ғжҹҘжңәжһ„Intertek Testing Servicesж•°жҚ®жҳҫзӨәпјҢ马жқҘиҘҝдәҡ10жңҲ1-25ж—ҘжЈ•жҰҲжІ№дә§е“ҒеҮәеҸЈйҮҸдёә1322325еҗЁпјҢиҫғдёҠжңҲеҗҢжңҹеўһеҠ 128854еҗЁпјҢеўһе№…10.80%гҖӮиҲ№иҝҗи°ғжҹҘжңәжһ„Societe Generale de SurveillanceпјҲSGSпјүе…¬еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ马жқҘиҘҝдәҡ10жңҲ1-25ж—ҘжЈ•жҰҲжІ№дә§е“ҒеҮәеҸЈйҮҸдёә1322325еҗЁпјҢиҫғ9жңҲ1-25ж—ҘеҮәеҸЈйҮҸеўһеҠ 110225еҗЁпјҢеўһе№…11.25%.зӢ¬з«ӢжЈҖйӘҢе…¬еҸёAmspec AgriеҸ‘еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ马жқҘиҘҝдәҡ10жңҲ1-25ж—ҘжЈ•жҰҲжІ№еҮәеҸЈйҮҸдёә1260033еҗЁпјҢиҫғдёҠжңҲеҗҢжңҹеҮәеҸЈзҡ„1148592еҗЁеўһеҠ 111441еҗЁпјҢеўһе№…9.70%гҖӮ гҖҖгҖҖ马жқҘиҘҝдәҡжЈ•жҰҲжІ№еұҖпјҲMPOBпјүз§°пјҢ马жқҘиҘҝдәҡе·Іе°Ҷ11жңҲжҜӣжЈ•жҰҲжІ№зҡ„еҮәеҸЈзЁҺжҸҗй«ҳеҲ°9.5%пјҢиҝҷжҳҜдёүе№ҙеӨҡжқҘйҰ–ж¬ЎдёҠи°ғгҖӮдёҠе‘ЁMPOBз§°11жңҲд»Ҫзҡ„жҜӣжЈ•жҰҲжІ№еҮәеҸЈзЁҺзҺҮдёә8%гҖӮ2020е№ҙ7жңҲиҮі12жңҲпјҢ马жқҘиҘҝдәҡжӣҫиұҒе…ҚжЈ•жҰҲжІ№еҮәеҸЈзЁҺгҖӮиҮӘ2021е№ҙ1жңҲиө·иҮід»ҠпјҢеҮәеҸЈзЁҺзҺҮдёҖзӣҙз»ҙжҢҒеңЁ8%гҖӮж №жҚ®ж–°зҡ„зЁҺ收结жһ„пјҢж–°йҖҡзҹҘеҢ…жӢ¬еӣӣдёӘж–°зҡ„зЁҺзә§пјҢеҪ“д»·ж ји¶…иҝҮ4050д»Өеҗү/еҗЁж—¶пјҢжңҖй«ҳзЁҺзҺҮдёә10%пјҢиҖҢд№ӢеүҚзҡ„жңҖй«ҳзЁҺзҺҮдёә8%гҖӮ гҖҖгҖҖ3.2 гҖҖгҖҖеҚ°е°јжЈ•жҰҲжІ№дҫӣйңҖвҖ”вҖ”жҸҗеҮәеҮәеҸЈдҝғиҝӣж”ҝзӯ– гҖҖгҖҖ8жңҲд»ҘжқҘпјҢеҚ°е°је…ҲеҗҺеӨҡж¬ЎеҸ‘еёғж”ҝзӯ–и°ғж•ҙеҸҠжңӘжқҘи®ЎеҲ’пјҢе…ҲеҗҺй’ҲеҜ№еӣҪеҶ…еёӮеңәд№үеҠЎпјҲDMOпјүд»ҘеҸҠз”ҹзү©жҹҙжІ№жҺәж··и®ЎеҲ’жҸҗеҮәеӨҡйЎ№еҸҳеҢ–пјҢеҜ№е…ЁзҗғжЈ•жҰҲжІ№д»·ж јеёҰжқҘзҹӯжңҹеҲ©еӨҡж”Ҝж’‘гҖӮ гҖҖгҖҖе…¶дёӯй’ҲеҜ№еӣҪеҶ…еёӮеңәд№үеҠЎпјҢеҚ°е°јиҙёжҳ“йғЁиЎЁзӨәпјҢдёәдәҶж”№е–„е»үд»·йЈҹз”ЁжІ№зҡ„дҫӣеә”пјҢеҚ°е°је·Із»Ҹдҝ®и®ўдәҶе…¶жЈ•жҰҲжІ№еӣҪеҶ…еёӮеңәд№үеҠЎпјҲDMOпјүи®ЎеҲ’зҡ„规еҲҷпјҢжҸҗй«ҳдәҶд»·ж јдёҠйҷҗгҖӮеҚ°е°је°ҶжҜҸеҚҮзҡ„д»·ж јдёҠйҷҗд»Һ14000еҚ°е°јзӣҫжҸҗй«ҳеҲ°15700еҚ°е°јзӣҫпјҲзәҰеҗҲ1зҫҺе…ғпјүпјҢ并е°ҶDMOзӣ®ж Үд»ҺжҜҸжңҲ300000е…¬еҗЁи°ғж•ҙдёә250000е…¬еҗЁгҖӮ新规еҲҷжІЎжңүжҸҗеҸҠеҜ№еҮәеҸЈй…Қйўқзҡ„д»»дҪ•еҸҳжӣҙпјҢзӣ®еүҚеҮәеҸЈй…Қйўқи®ҫе®ҡдёәе…¬еҸёж №жҚ®иҜҘи®ЎеҲ’еҗ‘еҪ“ең°еёӮеңәдҫӣеә”жЈ•жҰҲжІ№йҮҸзҡ„еӣӣеҖҚгҖӮиҙёжҳ“йғЁе°ҡжңӘз«ӢеҚіеӣһеә”жңү关新规еҲҷе°ҶеҰӮдҪ•еҪұе“ҚеҮәеҸЈй…Қйўқзҡ„иҜ„и®әиҜ·жұӮгҖӮ гҖҖгҖҖ8жңҲдёӢж—¬пјҢеҚ°е°јж–№е…¬еёғB40ејҖе§Ӣе®һж–Ҫзҡ„ж—¶й—ҙпјҢеҚіиҮӘ2025е№ҙ1жңҲ1ж—Ҙиө·пјҢе°ҶејәеҲ¶е®һж–Ҫеҗ«жңү40%з”ҹзү©жҹҙжІ№зҡ„з”ҹзү©зҮғж–ҷжІ№пјҲBBMпјүж ҮеҮҶпјҢеҚіB40гҖӮжӯӨеүҚеҚ°е°јиҮӘ2023е№ҙ2жңҲ1ж—Ҙиө·е·Іе®һж–ҪB35ејәеҲ¶ж”ҝзӯ–пјҢдҪҶе°ҡжңӘе…ЁйқўеҗҢжӯҘгҖӮиғҪжәҗе’Ңзҹҝдә§иө„жәҗйғЁжӣҫз»ҷдәҲжү§иЎҢе®һж–Ҫзҡ„е®Ҫе®№жңҹпјҢзӣҙиҮі2023е№ҙ7жңҲ31ж—ҘгҖӮеҸҰеӨ–пјҢ8жңҲпјҢеҚ°е°је®ҳж–№еҸ‘еёғеҜ№B50зҡ„йў„жңҹпјҢд»ҘеҮҸе°‘жЈ•жҰҲжІ№зҡ„еҮәеҸЈпјҢдҪҶжңӘз»ҷеҮәж—¶й—ҙзәҝгҖӮ гҖҖгҖҖеҚ°еәҰе°јиҘҝдәҡиҙёжҳ“йғЁе°Ҷд»Һ10жңҲ25ж—Ҙиө·еҜ№жЈ•жҰҲжІ№ж®ӢжёЈпјҲйҖҡеёёз”ЁдҪңз”ҹзү©зҮғж–ҷеҺҹж–ҷпјүе®һж–ҪеҮәеҸЈи®ёеҸҜиҰҒжұӮгҖӮиҝҷдәӣж®ӢжёЈеҢ…жӢ¬еәҹж°ҙжө®жІ№пјҲPOMEпјүгҖҒй«ҳй…ёжЈ•жҰҲжІ№ж®ӢжёЈпјҲHaporпјүе’Ңз©әжһңжқҹжІ№пјҲEFBпјүгҖӮеҚ°е°јеҜ№жЈ•жҰҲжІ№ж®ӢжёЈе®һж–ҪеҮәеҸЈи®ёеҸҜпјҢж„Ҹе‘ізқҖеҚідҪҝжҳҜеҸӘеҮәеҸЈжЈ•жҰҲжІ№ж®ӢжёЈзҡ„е…¬еҸёпјҢзҺ°еңЁд№ҹеҝ…йЎ»еңЁеӣҪеҶ…еёӮеңәй”Җе”®жӨҚзү©жІ№гҖӮеҮәеҸЈе…¬еҸёеҸҜиғҪдјҡйҖүжӢ©д»ҺйҒөе®ҲDMO规е®ҡзҡ„е…¬еҸёиҙӯд№°еҮәеҸЈи®ёеҸҜиҜҒпјҢиҝҷе°ҶеўһеҠ жЈ•жҰҲжІ№ж®ӢжёЈзҡ„еҮәеҸЈжҲҗжң¬гҖӮйғЁеҲҶеёӮеңәжңәжһ„дј°и®ЎпјҢж №жҚ®зӣ®еүҚзҡ„жЈ•жҰҲжІ№д»·ж јпјҢж–°дёҫжҺӘе°ҶеҜјиҮҙжЈ•жҰҲжІ№ж®ӢжёЈеҮәеҸЈжҲҗжң¬еўһеҠ зәҰ10пҪһ20зҫҺе…ғ/еҗЁгҖӮ гҖҖгҖҖ3.3 гҖҖгҖҖеҚ°еәҰжЈ•жҰҲжІ№дҫӣйңҖвҖ”вҖ”жЈ•жҰҲжІ№иҝӣеҸЈзҺҜжҜ”еӨ§е№…дёӢйҷҚ гҖҖгҖҖеҚ°еәҰзӮјжІ№еҚҸдјҡпјҲSEAпјүз§°пјҢ9жңҲд»ҪеҚ°еәҰжӨҚзү©жІ№иҝӣеҸЈжҖ»йҮҸ108.7дёҮеҗЁпјҢдёә7дёӘжңҲжқҘжңҖдҪҺпјҢзҺҜжҜ”йҷҚдҪҺ30%пјҢеҗҢжҜ”йҷҚдҪҺ29%пјҢдё»иҰҒжҳҜжЈ•жҰҲжІ№иҝӣеҸЈеӨ§е№…йҷҚдҪҺпјҢеҲҶе“Ғз§ҚжқҘзңӢпјҢ9жңҲд»ҪжЈ•жҰҲжІ№иҝӣеҸЈйҮҸдёә52.7дёҮеҗЁпјҢиҫғ8жңҲд»Ҫзҡ„79.7дёҮеҗЁеҮҸе°‘34%пјҢдёә2жңҲд»Ҫд»ҘжқҘжңҖдҪҺпјӣиұҶжІ№иҝӣеҸЈйҮҸдёә38.4дёҮеҗЁпјҢзҺҜжҜ”йҷҚдҪҺ16%пјӣи‘өиҠұзұҪжІ№иҝӣеҸЈ15.2дёҮеҗЁпјҢзҺҜжҜ”дёӢйҷҚ46%пјҢжҳҜ2023е№ҙ11жңҲд»ҘжқҘжңҖдҪҺгҖӮ гҖҖгҖҖеҚ°еәҰзӮјжІ№еҚҸдјҡпјҲSEAпјүз§°пјҢ2023/24е№ҙеәҰпјҲ11жңҲеҲ°ж¬Ўе№ҙ10жңҲпјүеӨҙ11дёӘжңҲпјҢеҚ°еәҰйЈҹз”ЁжІ№иҝӣеҸЈйҮҸдёә1454дёҮеҗЁпјҢжҜ”дёҠе№ҙеҗҢжңҹзҡ„1547дёҮеҗЁйҷҚдҪҺ6%гҖӮе…¶дёӯпјҢжЈ•жҰҲжІ№иҝӣеҸЈйҮҸ817дёҮеҗЁпјҢеҗҢжҜ”йҷҚдҪҺ10%пјӣиұҶжІ№иҝӣеҸЈйҮҸдёә310дёҮеҗЁпјҢеҗҢжҜ”йҷҚдҪҺ12%пјӣи‘өиҠұзұҪжІ№иҝӣеҸЈйҮҸеҗҢжҜ”жҝҖеўһиҝ‘15%пјҢиҫҫеҲ°327дёҮеҗЁгҖӮSEAйў„и®Ў2023/24е№ҙеәҰеҚ°еәҰйЈҹз”ЁжІ№иҝӣеҸЈжҖ»йҮҸ1600дёҮеҗЁпјҢдҪҺдәҺдёҠе№ҙзҡ„1650дёҮеҗЁгҖӮ гҖҖгҖҖеҚ°еәҰзӮјжІ№еҚҸдјҡпјҲSEAпјүж•°жҚ®жҳҫзӨә,10жңҲ1ж—ҘеҚ°еәҰйЈҹз”ЁжІ№еә“еӯҳдёә245.4дёҮеҗЁпјҢдёәиҝ‘дёүдёӘжңҲжқҘжңҖдҪҺеҖјпјҢжҜ”9жңҲ1ж—Ҙзҡ„еә“еӯҳ292.5дёҮеҗЁеҮҸе°‘16.1%пјҢиҫғеҺ»е№ҙ10жңҲ1ж—Ҙзҡ„362.6дёҮеҗЁеҮҸе°‘32.3%гҖӮе…¶дёӯпјҢеҚ°еәҰжёҜеҸЈзҡ„йЈҹз”ЁжІ№еә“еӯҳжҖ»йҮҸдёә82дёҮеҗЁпјҢдҪҺдәҺдёҖдёӘжңҲеүҚзҡ„104.1дёҮеҗЁпјҢд№ҹжҳҜ7жңҲеҲқд»ҘжқҘзҡ„жңҖдҪҺж°ҙе№іпјӣжөҒйҖҡжё йҒ“зҡ„йЈҹз”ЁжІ№еә“еӯҳдёә163.4дёҮеҗЁпјҢдҪҺдәҺдёҖдёӘжңҲеүҚзҡ„188.4дёҮеҗЁпјҢжҳҜдёҖе№ҙеӨҡжқҘзҡ„жңҖдҪҺж°ҙе№ігҖӮ гҖҖгҖҖ3.4 гҖҖгҖҖдёӯеӣҪжЈ•жҰҲжІ№дҫӣйңҖвҖ”вҖ”еӣӣеӯЈеәҰеә“еӯҳз»ҙжҢҒдҪҺдҪҚ гҖҖгҖҖжө·е…іж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪ9жңҲд»ҪжЈ•жҰҲжІ№иҝӣеҸЈ22дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘58.5%пјӣ1-9жңҲжЈ•жҰҲжІ№зҙҜи®ЎиҝӣеҸЈ206дёҮеҗЁпјҢеҗҢжҜ”дёӢж»‘33.3%пјӣжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№иҝӣеҸЈйҮҸеӨ§е№…дёӢйҷҚдё»иҰҒжҳҜеӣ дёәеӣҪйҷ…жЈ•жҰҲжІ№д»·ж јй«ҳдјҒпјҢиҝӣеҸЈжҢҒз»ӯеҖ’жҢӮпјҢдјҒдёҡд№°иҲ№еҮҸе°‘пјҢжЈ•жҰҲжІ№иҝӣеҸЈйҮҸжҳҺжҳҫдёӢж»‘гҖӮ гҖҖгҖҖжЈ•жҰҲжІ№иҝӣеҸЈеҲ©ж¶ҰеҖ’жҢӮйҷҗеҲ¶еҗҺз»ӯд№°иҲ№пјҢдҫӣеә”з«ҜеҺӢеҠӣеҗҺз»ӯжңүжүҖзј“и§ЈпјҢдёҚиҝҮз”ұдәҺиұҶжЈ•д»·е·®жҢҒз»ӯиө°дҪҺеҜјиҮҙеӣҪеҶ…жЈ•жҰҲжІ№ж¶Ҳиҙ№е§Ӣз»ҲдҪҺиҝ·пјҢй«ҳд»·жҠ‘еҲ¶йңҖжұӮпјҢе°ҡжңӘеҮәзҺ°жҳҺжҳҫиҠӮж—Ҙж•Ҳеә”пјҢж•ҙдҪ“жқҘзңӢпјҢжЈ•жҰҲжІ№д»Қз»ҙжҢҒдҫӣиҝҮдәҺжұӮж јеұҖпјҢжҚ®жҲ‘зҡ„еҶңдә§е“ҒзҪ‘ж•°жҚ®жҳҫзӨәпјҢжҚ®Mysteelи°ғз ”жҳҫзӨәпјҢ жҲӘиҮі2024е№ҙ10жңҲ25ж—ҘпјҲ第43е‘ЁпјүпјҢе…ЁеӣҪйҮҚзӮ№ең°еҢәжЈ•жҰҲжІ№е•Ҷдёҡеә“еӯҳ49.01дёҮеҗЁпјҢзҺҜжҜ”дёҠе‘ЁеҮҸе°‘2.58дёҮеҗЁпјҢеҮҸе№…5.00%пјӣеҗҢжҜ”еҺ»е№ҙ91.76дёҮеҗЁеҮҸе°‘42.75дёҮеҗЁпјҢеҮҸе№…46.59%гҖӮ гҖҖгҖҖеӣӣгҖҒиҸңжІ№еёӮеңәдҫӣйңҖжғ…еҶө гҖҖгҖҖ4.1 гҖҖгҖҖе…ЁзҗғиҸңзұҪдҫӣйңҖвҖ”вҖ”е…ЁзҗғиҸңзұҪдҫӣйңҖз»ҙжҢҒзҙ§е№іиЎЎ гҖҖгҖҖеҠ жӢҝеӨ§з»ҹи®ЎеұҖиЎЁзӨәпјҢ2024е№ҙеҠ жӢҝеӨ§жІ№иҸңзұҪдә§йҮҸдј°и®Ўдёә1950дёҮеҗЁпјҢиҫғ2023е№ҙзҡ„1919дёҮеҗЁеўһй•ҝ1.6%пјҢеӣ дёәеҚ•дә§жҸҗй«ҳжҠөж¶ҲдәҶж’ӯз§Қйқўз§Ҝз•Ҙеҫ®йҷҚдҪҺзҡ„еҪұе“ҚгҖӮжІ№иҸңзұҪеҚ•дә§йў„и®ЎиҫҫеҲ°39.4и’І/иӢұдә©пјҢеҗҢжҜ”еўһй•ҝ1.8%гҖӮ收иҺ·йқўз§Ҝйў„и®Ўдёә2180дёҮиӢұдә©пјҢжҜ”дёҠе№ҙйҷҚдҪҺ0.4%гҖӮ гҖҖгҖҖеҠ жӢҝеӨ§еҶңдёҡйғЁ8жңҲдҫӣйңҖжҠҘе‘ҠжҳҫзӨәпјҢ2024/25е№ҙеәҰеҠ жӢҝеӨ§жІ№иҸңзұҪдә§йҮҸйў„дј°дёҚеҸҳпјҢд»Қдёә1863дёҮеҗЁпјҢй«ҳдәҺдёҠе№ҙзҡ„1833дёҮеҗЁгҖӮеҮәеҸЈйў„и®Ўдёә750дёҮеҗЁпјҢиҫғдёҠжңҲи°ғй«ҳ50дёҮеҗЁпјҢд№ҹй«ҳдәҺдёҠе№ҙзҡ„686дёҮеҗЁгҖӮеӣҪеҶ…з”ЁйҮҸйў„и®Ўдёә1140дёҮеҗЁпјҢдёҺдёҠжңҲжҢҒе№ігҖӮжңҹеҲқеә“еӯҳдёә240дёҮеҗЁпјҢиҫғдёҠжңҲйў„жөӢеҖји°ғй«ҳ65дёҮеҗЁпјӣжңҹжң«еә“еӯҳ223дёҮеҗЁпјҢиҫғдёҠжңҲдёҠи°ғ13дёҮеҗЁгҖӮ гҖҖгҖҖжҫіеӨ§еҲ©дәҡжІ№зұҪиҒ”зӣҹ(AOF)8жңҲд»ҪдҪңзү©жҠҘе‘ҠжҳҫзӨәпјҢз”ұдәҺ收иҺ·йқўз§ҜеҮҸе°‘дё”еҗ„ең°еҢәдҪңзү©еүҚжҷҜдёҚдёҖпјҢйў„и®Ў2024/25е№ҙеәҰжҫіеӨ§еҲ©дәҡжІ№иҸңзұҪдә§йҮҸ543.5дёҮеҗЁпјҢжҜ”дёҠе№ҙеәҰзҡ„580.2дёҮеҗЁеҮҸе°‘6%гҖӮ收иҺ·йқўз§Ҝдёә324дёҮе…¬йЎ·пјҢжҜ”дёҠе№ҙзҡ„359.6дёҮе…¬йЎ·еҮҸе°‘10%пјҢжҜ”AOF6жңҲд»Ҫзҡ„йў„жөӢй«ҳеҮә3.6дёҮе…¬йЎ·гҖӮеҲҶең°еҢәжқҘзңӢпјҢж–°еҚ—еЁҒе°”еЈ«е·һзҡ„жІ№иҸңзұҪдә§йҮҸйў„и®ЎиҫҫеҲ°167дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ33дёҮеҗЁжҲ–25%гҖӮйҷӨж–°еҚ—еЁҒе°”еЈ«е·һ(NSW)еӨ–пјҢе…¶д»–жүҖжңүе·һзҡ„дә§йҮҸйғҪе°ҶдёӢйҷҚгҖӮ гҖҖгҖҖ4.2 гҖҖгҖҖдёӯеӣҪиҸңзұҪиҸңжІ№дҫӣйңҖвҖ”вҖ”еӣҪеҶ…иҸңзұҪиҸңжІ№дҫӣеә”е……и¶і гҖҖгҖҖдёүеӯЈеәҰеҲқеҠ жӢҝеӨ§е®ЈеёғпјҢеҜ№иҮӘеҚҺиҝӣеҸЈз”өеҠЁжұҪиҪҰеҠ еҫҒ100%йҷ„еҠ зЁҺдәҺ2024е№ҙ10жңҲ1ж—ҘжӯЈејҸз”ҹж•ҲпјҢе°ҶдәҺ2024е№ҙ10жңҲ22ж—ҘеҜ№йғЁеҲҶиҮӘеҚҺиҝӣеҸЈй’ўй“қеҲ¶е“ҒеҠ еҫҒ25%йҷ„еҠ зЁҺгҖӮжҚ®е•ҶеҠЎйғЁ9жңҲ3ж—Ҙж¶ҲжҒҜпјҢеҠ ж–№дёҚйЎҫеӨҡж–№еҸҚеҜ№е’ҢеҠқйҳ»пјҢеҜ№иҮӘеҚҺиҝӣеҸЈдә§е“ҒйҮҮеҸ–жӯ§и§ҶжҖ§зҡ„еҚ•иҫ№йҷҗеҲ¶жҺӘж–ҪпјҢдёӯж–№еҜ№жӯӨејәзғҲдёҚж»ЎгҖҒеқҡеҶіеҸҚеҜ№пјҢжӢҹе°ҶеҠ ж–№жңүе…іеҒҡжі•иҜүиҜёдё–иҙёз»„з»Үдәүз«Ҝи§ЈеҶіжңәеҲ¶гҖӮ9жңҲ9ж—ҘпјҢе•ҶеҠЎйғЁе…¬е‘ҠпјҢеҜ№еҺҹдә§дәҺеҠ жӢҝеӨ§зҡ„иҝӣеҸЈжІ№иҸңзұҪиҝӣиЎҢеҸҚеҖҫй”Җз«ӢжЎҲи°ғжҹҘгҖӮ гҖҖгҖҖжҚ®иҝ‘е№ҙж•°жҚ®з»ҹи®ЎпјҢиҝ‘е№ҙеӣҪеҶ…жІ№иҸңзұҪеёӮеңәиҝӣеҸЈдҫқеӯҳеәҰиҫғй«ҳпјҢ2020е№ҙиҮі2023е№ҙпјҢжҲ‘еӣҪиҸңзұҪиҝӣеҸЈдҫқеӯҳеәҰз”ұ50%е·ҰеҸідёҠеҚҮиҮі60%д»ҘдёҠгҖӮ2023е№ҙжө·е…іж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙеәҰеӣҪеҶ…иҸңзұҪиҝӣеҸЈжҖ»йҮҸдёә549.14дёҮеҗЁпјҢе…¶дёӯиҮӘеҠ жӢҝеӨ§иҝӣеҸЈиҸңзұҪжҖ»йҮҸдёә505.02дёҮеҗЁпјҢеҚ жҜ”иҫҫ91.97%пјҢдёәжҲ‘еӣҪдё»иҰҒиҸңзұҪдҫӣеә”жқҘжәҗгҖӮ гҖҖгҖҖд»Ҡе№ҙдёӯеӣҪжІ№иҸңзұҪиҝӣеҸЈйҮҸд»ҚеӨ§е№…ж”ҖеҚҮгҖӮжө·е…іж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪ2024е№ҙ9жңҲжІ№иҸңзұҪиҝӣеҸЈйҮҸдёә80.6869дёҮеҗЁпјҢзҺҜжҜ”еўһеҠ 35.69%пјҢеҗҢжҜ”дёҠеҚҮ151.17%пјҢеҲ·ж–°еҺҶеҸІжңҖй«ҳж°ҙе№іпјҢй«ҳдәҺеҺ»е№ҙ12жңҲеҲӣдёӢзҡ„73.888дёҮеҗЁгҖӮеҠ жӢҝеӨ§дҫқ然第дёҖеӨ§дҫӣеә”еӣҪпјҢ9жңҲд»ҺеҠ жӢҝеӨ§иҝӣеҸЈжІ№иҸңзұҪ78.3499дёҮеҗЁпјҢзҺҜжҜ”дёҠеҚҮ35.83%пјҢеҗҢжҜ”еўһеҠ 161.76%гҖӮжҚ®Mysteelи°ғз ”жҳҫзӨәпјҢ2024е№ҙ10жңҲеӣҪеҶ…иҝӣеҸЈиҸңзұҪйҮҸд»Қз»ҙжҢҒеҒҸй«ҳж°ҙе№іпјҢе…·дҪ“жқҘзңӢпјҢжІҝжө·ең°еҢәиҝӣеҸЈиҸңзұҪйў„дј°еҲ°жёҜиҲ№ж•°6жқЎпјҢиҸңзұҪж•°йҮҸзәҰ39дёҮеҗЁгҖӮ гҖҖгҖҖжҚ®Mysteelи°ғз ”ж•°жҚ®жҳҫзӨәпјҡжҲӘжӯўеҲ°2024е№ҙ10жңҲ25ж—ҘпјҢжІҝжө·ең°еҢәдё»иҰҒжІ№еҺӮиҸңзұҪеә“еӯҳдёә70.0дёҮеҗЁпјҢиҫғдёҠе‘ЁеҮҸе°‘5.7дёҮеҗЁпјӣиҸңжІ№еә“еӯҳдёә6.55дёҮеҗЁпјҢиҫғдёҠе‘ЁеҮҸе°‘1.3дёҮеҗЁпјӣжңӘжү§иЎҢеҗҲеҗҢдёә27.8дёҮеҗЁпјҢиҫғдёҠе‘ЁеҮҸе°‘0.5дёҮеҗЁгҖӮжҲӘжӯўиҮі2024е№ҙ10жңҲ25ж—ҘпјҲ第43е‘ЁпјүпјҢеҚҺдёңең°еҢәдё»иҰҒжІ№еҺӮиҸңжІ№е•Ҷдёҡеә“еӯҳзәҰ32.55дёҮеҗЁпјҢзҺҜжҜ”дёҠе‘ЁеҮҸе°‘0.20дёҮеҗЁпјҢзҺҜжҜ”еҮҸе°‘0.61%гҖӮ гҖҖгҖҖдә”гҖҒиЎҢжғ…еұ•жңӣ гҖҖгҖҖ5.1 гҖҖгҖҖеҚ•иҫ№иө°еҠҝжҸҗзӨә гҖҖгҖҖеҜ№дәҺеҗҺеёӮжІ№и„ӮеҚ•иҫ№иЎҢжғ…пјҢжҲ‘们и®Өдёә11жңҲжІ№и„Ӯжқҝеқ—е°Ҷз»ҙжҢҒй«ҳдҪҚж•ҙзҗҶиө°еҠҝпјҢе“Ғз§Қй—ҙ延з»ӯеҲҶеҢ–иҝҗиЎҢгҖӮе…ЁзҗғеӨ§иұҶејҖе§Ӣиҝӣе…ҘеҚ—зҫҺз§ҚжӨҚеӯЈзҡ„дҫӣеә”йў„жңҹдё»еҜје‘ЁжңҹпјҢз”ұдәҺжӢүе°јеЁңж°”еҖҷзҡ„жҰӮзҺҮеўһеҠ пјҢеёӮеңәеҜ№е·ҙиҘҝеӨ§иұҶиғҪеҗҰ延з»ӯдё°дә§и¶ӢеҠҝеӯҳз–‘пјҢйў„и®ЎеӣӣеӯЈеәҰе°ҶжҢҒз»ӯеңЁзҹӯжңҹйҷҚж°ҙиҫғеҘҪдёҺжӢүе°јеЁңйў„жңҹзӣёеҚҡејҲпјҢдёҺжӯӨеҗҢж—¶пјҢиҖҢзҫҺеӣҪеӨ§йҖүеўһеӨ§дәҶдёӯзҫҺиҙёжҳ“е…ізі»зҡ„дёҚзЎ®е®ҡжҖ§пјҢеҜ№жңӘжқҘзҫҺиұҶеҮәеҸЈиҪ¬еҗ‘зҡ„йў„жңҹе°Ҷж”Ҝж’‘зҫҺиұҶд»·ж јеә•йғЁгҖӮжЈ•жҰҲжІ№дә§ең°иҝӣе…ҘеҮҸдә§е‘ЁжңҹпјҢеӣҪеҶ…д№ҹз»ҙжҢҒдҪҺеә“пјҢеҹәжң¬йқўеҒҸзҙ§иғҢжҷҜдёӢжЈ•жҰҲжІ№жҳ“ж¶Ёйҡҫи·ҢгҖӮиҸңзі»еҸҳж•°дё»иҰҒеңЁдәҺдёӯеҠ иҙёжҳ“е…ізі»пјҢеӣҪеҶ…дҫӣйңҖз»ҙжҢҒе®ҪжқҫзҺ°е®һпјҢеёӮеңәеҝ§иҷ‘еңЁдәҺиҙёжҳ“ж‘©ж“ҰеҗҺдёӯеӣҪиҝӣеҸЈиҸңзұҪйҮҸзҡ„иҫ№йҷ…еҸҳеҢ–гҖӮеҸҰеӨ–пјҢйҡҸзқҖе…ғж—ҰжҳҘиҠӮдёҙиҝ‘пјҢжІ№и„Ӯиҝӣе…ҘйӣҶдёӯеӨҮиҙ§жңҹпјҢеә“еӯҳеӯҳеңЁиҝӣдёҖжӯҘ收зҙ§йў„жңҹпјҢжҸҗжҢҜд»·ж јгҖӮ гҖҖгҖҖз»јеҗҲжқҘзңӢпјҢжІ№и„ӮеҚ•иҫ№йў„и®ЎеҲҶеҢ–пјҢиұҶжЈ•гҖҒиҸңжЈ•д»·е·®еӯҳеңЁж“ҚдҪңз©әй—ҙгҖӮж“ҚдҪңдёҠпјҢ11жңҲиұҶжІ№2501еҗҲзәҰеҸӮиҖғиҝҗиЎҢеҢәй—ҙ7800-8600пјӣжЈ•жҰҲжІ№2501еҗҲзәҰеҸӮиҖғеҢәй—ҙ8600-9500пјӣиҸңзұҪжІ№2501еҗҲзәҰеҸӮиҖғеҢәй—ҙ9000-9900гҖӮ гҖҖгҖҖ5.2 гҖҖгҖҖеҘ—еҲ©жңәдјҡжҸҗзӨә гҖҖгҖҖпјҲ1пјүжІ№зІ•жҜ” гҖҖгҖҖи§ӮжңӣгҖӮ гҖҖгҖҖпјҲ2пјүжІ№и„Ӯй—ҙд»·е·® гҖҖгҖҖеҒҡзј©иұҶжЈ•гҖҒиҸңжЈ•д»·е·®пјҢе…·дҪ“зӯ–з•Ҙе…іжіЁжІ№и„ӮжІ№ж–ҷеҘ—еҲ©е‘ЁжҠҘгҖӮ гҖҖгҖҖеҶҷдҪңж—Ҙжңҹпјҡ2024е№ҙ10жңҲ29ж—Ҙ жқҘжәҗпјҡеӣҪе…ғжңҹиҙ§

|

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң

еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң 11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё

11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ

з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ®

й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ® жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ—

жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ— еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ

еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ

ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең°

д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең° з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ

з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ д»ҺеўғеӨ–з»ҸйӘҢзңӢиӮЎеёӮе№іеҮҶ

д»ҺеўғеӨ–з»ҸйӘҢзңӢиӮЎеёӮе№іеҮҶ

еҸ‘иЎЁдәҺ 2024-10-31 10:14:56

еҸ‘иЎЁдәҺ 2024-10-31 10:14:56

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶өдёҺеӨ–延гҖҒжҪңеҠӣдёҺжҢ‘жҲҳе’ҢеҸ‘еұ•жҖқи·Ҝ

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶өдёҺеӨ–延гҖҒжҪңеҠӣдёҺжҢ‘жҲҳе’ҢеҸ‘еұ•жҖқи·Ҝ еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ

иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ

еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ