马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

е»–зҫӨ зі»дҝЎе’ҢйӣҶеӣўйҰ–еёӯз»ҸжөҺеӯҰ家гҖҒжө·еҚ—еӨ§еӯҰз»ҸжөҺз ”з©¶дёӯеҝғдё»д»»гҖҒдёӯеӣҪдәәж°‘еӨ§еӯҰйҮҚйҳійҮ‘иһҚз ”з©¶йҷўй«ҳзә§з ”究е‘ҳгҖҒдёӯеӣҪйҰ–еёӯз»ҸжөҺеӯҰ家и®әеқӣзҗҶдәӢ 24 е№ҙ 3 жңҲпјҢеӣҪеҠЎйҷўеҚ°еҸ‘гҖҠжҺЁеҠЁеӨ§и§„жЁЎи®ҫеӨҮжӣҙж–°е’Ңж¶Ҳиҙ№е“Ғд»Ҙж—§жҚўж–°иЎҢеҠЁж–№жЎҲгҖӢгҖӮи®ҫеӨҮжӣҙж–°пјҢе°ұжҳҜж–°и®ҫеӨҮзҪ®жҚўж—§и®ҫеӨҮпјӣж¶Ҳиҙ№е“Ғд»Ҙж—§жҚўж–°пјҢеҲҷдёәд»Ҙж—§дә§е“ҒжҚўж–°дә§е“ҒпјҢдёӨиҖ…жң¬иҙЁдёҠйғҪжҳҜвҖңеҺ»ж—§жҚўж–°вҖқгҖӮвҖңеҺ»ж—§жҚўж–°вҖқеҜ№дәҺд»ҠеҗҺжҲ‘еӣҪз»ҸжөҺжҢҒз»ӯеҸ‘еұ•зҡ„ж„Ҹд№үдёҚеҸҜдҪҺдј°гҖӮе°ұжңүж•ҲжҖ§иҖҢиЁҖпјҢеңЁйңҖжұӮдёҚи¶іеҪўеҠҝдёӢпјҢиҰҒдҝғдҪҝз»ҸжөҺ继з»ӯеўһй•ҝпјҢе°ұиҰҒеҲӣйҖ йңҖжұӮпјҢдё”дёәжӣҙеҝ«ең°иҫҫеҲ°дҫӣжұӮе№іиЎЎд№ҹйңҖеҮҸе°‘дҫӣз»ҷгҖӮвҖңеҺ»ж—§жҚўж–°вҖқжӯЈжҳҜиҫҫеҲ°дәҶд»ҘдёҠдёӨдёӘзӣ®ж ҮгҖӮвҖңжҚўж–°вҖқзӣҙжҺҘең°еҲӣйҖ дәҶйңҖжұӮпјҢжӢүеҠЁз»ҸжөҺеўһй•ҝпјӣвҖңеҺ»ж—§вҖқеҮҸе°‘дәҶдҫӣз»ҷпјҢж—ўдёәвҖңжҚўж–°вҖқи…ҫеҮәдәҶз©әй—ҙпјҢжү“ејҖдәҶйңҖжұӮд№Ӣй—ЁпјҢеҸҲдҝғдҪҝдҫӣжұӮеҠ еҝ«е№іиЎЎпјҢдёәд»ҠеҗҺзҡ„з»ҸжөҺеўһй•ҝеҲӣйҖ жқЎд»¶гҖӮйҷӨжӯӨйҖ»иҫ‘дёҠзҡ„жҳҫ然жҖ§д№ӢеӨ–пјҢжӣҙеә”иҜҘзңӢеҲ°пјҢвҖңеҺ»ж—§жҚўж–°вҖқжӢүеҠЁз»ҸжөҺеўһй•ҝзҡ„жңүж•ҲжҖ§еңЁжҲ‘еӣҪжҳҫи‘—ең°й«ҳдәҺеңЁд»–еӣҪгҖӮиҝҷжҳҜеӣ дёәпјҢжҲ‘еӣҪдёҺеҸ‘иҫҫз»ҸжөҺдҪ“зӣёжҜ”пјҢдёҖдёӘйҮҚеӨ§еҢәеҲ«жҳҜпјҢеҸ‘иҫҫз»ҸжөҺдҪ“дә§е“ҒиҙЁйҮҸжҜ”иҫғеқҮиЎЎпјҢж–°гҖҒж—§дә§е“ҒиҙЁйҮҸдёҠзҡ„е·®и·қдёҚеӨ§пјҢвҖңеҺ»ж—§жҚўж–°вҖқзҡ„йңҖиҰҒгҖҒеҠЁжңәе’Ңиҫ№йҷ…ж•Ҳеә”дёҚйӮЈд№ҲејәпјӣиҖҢжҲ‘еӣҪиҷҪдә§е“ҒжҖ»йҮҸдҫӣиҝҮдәҺжұӮпјҢдҪҶдә§е“ҒиҙЁйҮҸеҲҶеёғдёҚеқҮпјҢж–°гҖҒж—§дә§е“Ғд№Ӣй—ҙиҙЁйҮҸе·®еҲ«еҫҲеӨ§пјҢвҖңеҺ»ж—§жҚўж–°вҖқзҡ„йңҖжұӮгҖҒеҠЁжңәе’Ңиҫ№йҷ…ж•Ҳеә”жҳҺжҳҫжӣҙејәгҖӮдёҺе…¶д»–еҸ‘еұ•дёӯз»ҸжөҺдҪ“зӣёжҜ”пјҢжҲ‘еӣҪд№ҹжңүеҫҲеӨ§еҢәеҲ«пјҢеҚіеңЁиҝҷдәӣз»ҸжөҺдҪ“иҷҪж—§дә§е“ҒиҙЁйҮҸжҜ”жҲ‘еӣҪжӣҙе·®пјҢдҪҶж–°дә§е“ҒиҙЁйҮҸд№ҹжҳҫи‘—дҪҺдәҺжҲ‘еӣҪпјҢеӣ иҖҢвҖңеҺ»ж—§жҚўж–°вҖқзҡ„йңҖжұӮгҖҒеҠЁжңәе’Ңиҫ№йҷ…ж•Ҳеә”д№ҹдҪҺдәҺжҲ‘еӣҪгҖӮзҡ„зЎ®пјҢеңЁжҲ‘еӣҪпјҢдёҖж–№йқўпјҢеҫҲеӨҡж—§дә§е“ҒиҙЁйҮҸйҡҫд»Ҙд»Өдәәж»Ўж„ҸпјҢжҜ”еҰӮеҹҺй•Үеұ…ж°‘дҪҸжҲҝеӯҳйҮҸдёӯжңүдёҖеҚҠе·ҰеҸіжҳҜиҙЁйҮҸдёҠзҰ»зҺ°д»ЈеҢ–дҪҸжҲҝж ҮеҮҶе°ҡиҝңзҡ„йқһе•Ҷе“ҒжҲҝпјӣеҸҰдёҖж–№йқўпјҢж–°дә§е“ҒиҙЁйҮҸеҚҙиҫҫеҲ°дәҶжҲ–еј•йўҶдё–з•ҢеүҚжІҝж°ҙе№іпјҢеҰӮж–°иғҪжәҗжұҪиҪҰгҖҒдә’иҒ”зҪ‘гҖҒе…үдјҸгҖҒжүӢжңәгҖҒ家з”өзӯүпјҢж–°гҖҒж—§еҸҚе·®жҳҺжҳҫгҖӮиҝҷж„Ҹе‘ізқҖпјҢжҲ‘еӣҪвҖңеҺ»ж—§жҚўж–°вҖқе…·жңүжҜ”е…¶д»–еӣҪ家жӣҙй«ҳзҡ„жңүж•ҲжҖ§гҖӮжүҖд»ҘиҜҙпјҢвҖңеҺ»ж—§жҚўж–°вҖқеҜ№з—ҮдёӢиҚҜпјҢжҳҜжңүж•Ҳзј“и§ЈеҪ“еүҚжҲ‘еӣҪз»ҸжөҺдҫӣйңҖзҹӣзӣҫе’Ңз»ҸжөҺеўһй•ҝеҺӢеҠӣзҡ„иүҜж–№гҖӮ

дёҚд»…жңүж•ҲпјҢиҖҢдё”еҝ…иҰҒгҖӮиҝҮеҺ» 40 дҪҷе№ҙжҲ‘еӣҪз»ҸжөҺй«ҳйҖҹеўһй•ҝзҡ„йңҖжұӮеҠЁиғҪеңЁ 2000 е№ҙд№ӢеүҚжҳҜз”ұе•Ҷе“ҒдҫӣдёҚеә”жұӮе’ҢдәәеҸЈеўһй•ҝжүҖй©ұеҠЁзҡ„еҶ…йңҖж•°йҮҸеһӢжү©еј пјҢд№ӢеҗҺжҳҜз”ұеҠ е…Ҙдё–з•Ңиҙёжҳ“з»„з»ҮпјҲWTOпјүж•Ҳеә”жүҖеёҰеҠЁзҡ„еӨ–йңҖж•°йҮҸеһӢжү©еұ•гҖӮдҪҶзҺ°еңЁеҶ…йңҖж–№йқўж•°йҮҸеһӢжү©еј еҠҝеӨҙйқўдёҙдҫӣжұӮе…ізі»зҡ„ж №жң¬жҖ§ж”№еҸҳе’ҢдәәеҸЈеўһй•ҝз”ұжӯЈиҪ¬иҙҹпјӣеӨ–йңҖж–№йқўеӣҪйҷ…з»Ҹиҙёж‘©ж“Ұж—ҘзӣҠеҠ еү§пјҢеҝ«йҖҹжү©еј еҠҝеӨҙд№ҹйҡҫд»ҘжҢҒз»ӯгҖӮеңЁиҝҷз§ҚеҪўеҠҝдёӢз»ҸжөҺеҰӮдҪ•жүҚиғҪе®һзҺ°дёӯй«ҳйҖҹеўһй•ҝе‘ўпјҹйӮЈе°ұиҰҒйҖҡиҝҮиҙЁйҮҸжҸҗеҚҮжқҘеҲӣйҖ ж–°зҡ„еҶ…йңҖгҖӮеңЁиҝҮеҺ»зҡ„з»ҸжөҺеўһй•ҝеҠЁиғҪеҮҸејұжҲ–ж¶ҲеӨұзҡ„жғ…еҶөдёӢпјҢиҰҒе®һзҺ°з»ҸжөҺдёӯй«ҳйҖҹеўһй•ҝе’ҢжҢҒз»ӯеҙӣиө·пјҢвҖңеҺ»ж—§жҚўж–°вҖқдёҚд»…жҳҜиүҜж–№пјҢиҖҢдё”жҳҜеҝ…з”ұд№Ӣи·ҜгҖӮжңүйүҙдәҺжӯӨпјҢеә”еғҸжҺЁиҝӣжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҸ‘еұ•йӮЈж ·пјҢеңЁжҲ‘еӣҪиҢғеӣҙеҶ…еҪўжҲҗдёҖдёӘвҖңеҺ»ж—§жҚўж–°вҖқзҡ„з»ҸжөҺжөӘжҪ®пјҢдҝғдҪҝе…ЁеӣҪеҗ„ең°е’Ңеҗ„иЎҢдёҡжҺЁиҝӣе’Ңе®һж–ҪвҖңеҺ»ж—§жҚўж–°вҖқпјҢд»ҘеӨҜе®һжҲ‘еӣҪз»ҸжөҺжҢҒз»ӯеҸ‘еұ•зҡ„еҹәзЎҖгҖӮ

д»Өдәәйј“иҲһзҡ„жҳҜпјҢж”ҝзӯ–еұӮйқўвҖңеҺ»ж—§жҚўж–°вҖқжҲҳз•Ҙзҡ„е®һж–Ҫж–№жЎҲжӯЈеңЁйҷҶз»ӯеҮәеҸ°гҖӮжҜ”еҰӮпјҢз”ұдёӯеӨ®иҙўж”ҝе’Ңең°ж–№иҙўж”ҝе…ұеҗҢж”ҜжҢҒпјҢж №жҚ®ең°ж–№иҙўж”ҝе®һеҠӣпјҢдёӯеӨ®иҙўж”ҝеҜ№дёңйғЁгҖҒдёӯйғЁе’ҢиҘҝйғЁзңҒд»ҪжұҪиҪҰзҡ„вҖңд»Ҙж—§жҚўж–°вҖқеҲҶеҲ«з»ҷдәҲ 50%гҖҒ60% е’Ң 70% зҡ„иҙўж”ҝиЎҘиҙҙпјҢйҮҚзӮ№ж”ҜжҢҒж–°иғҪжәҗжұҪиҪҰе’Ң 2.0 еҚҮеҸҠд»ҘдёӢжҺ’йҮҸзҮғжІ№д№ҳз”ЁиҪҰпјӣи¶…иҝҮ 50 дёӘеҹҺеёӮе·Із»ҸжҺЁеҮәдәҶдҪҸжҲҝвҖңд»Ҙж—§жҚўж–°вҖқж–№жЎҲгҖӮеңЁи®ҫеӨҮжӣҙж–°ж–№йқўпјҢдёӯеӣҪдәә民银иЎҢжҺЁеҮәзҡ„ 5000 дәҝе…ғдәәж°‘еёҒ科жҠҖеҲӣж–°е’ҢжҠҖжңҜж”№йҖ еҶҚиҙ·ж¬ҫе·Із»ҸиҗҪең°пјҢжҝҖеҠұеј•еҜј 21 家е•Ҷдёҡ银иЎҢеҠ еӨ§еҜ№з§‘жҠҖеһӢдёӯе°ҸдјҒдёҡгҖҒйҮҚзӮ№йўҶеҹҹжҠҖжңҜж”№йҖ е’Ңи®ҫеӨҮжӣҙж–°йЎ№зӣ®зҡ„йҮ‘иһҚж”ҜжҢҒеҠӣеәҰпјҢеҗҢж—¶дёӯеӨ®йў„з®—еҶ…жҠ•иө„гҖҒиҪ¬з§»ж”Ҝд»ҳе’Ңдё“йЎ№иЎҘиҙҙзӯүж”ҜжҢҒи®ҫеӨҮжӣҙж–°зҡ„ж”ҜеҮәеҠҝеҝ…еҠ еӨ§гҖӮ2024 е№ҙ 7 жңҲ 25 ж—ҘпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”е’Ңиҙўж”ҝйғЁеҸҲдё“й—ЁеҸ‘ж–ҮпјҢз»ҹзӯ№е®үжҺ’ 3000 дәҝе…ғе·ҰеҸіи¶…й•ҝжңҹзү№еҲ«еӣҪеҖәиө„йҮ‘пјҢеҠ еҠӣж”ҜжҢҒвҖңеҺ»ж—§жҚўж–°вҖқгҖӮ

дҪҶиҰҒеҪўжҲҗдёҖдёӘвҖңеҺ»ж—§жҚўж–°вҖқзҡ„з»ҸжөҺжөӘжҪ®пјҢд»…йқ ж”ҝеәңзҡ„ж”ҜжҢҒжҺӘж–ҪжҳҜдёҚеӨҹзҡ„гҖӮжөӘжҪ®зҡ„иҪҪдҪ“жҳҜж¶Ҳиҙ№иҖ…е’ҢдјҒдёҡзӯүеёӮеңәдё»дҪ“пјҢиҖҢдё”е…¶дҪ“йҮҸеҸҠжүҖж¶үеҸҠзҡ„иө„йҮ‘规模д№ҹйқһж”ҝеәңжүҖиғҪзӢ¬иҮӘжүҝеҸ—пјҢйңҖиҰҒеёӮеңәдё»дҪ“е…ұеҗҢжүҝжӢ…гҖӮзӨҫдјҡдё»д№үеёӮеңәз»ҸжөҺдҪ“еҲ¶дёӢзҡ„з»ҸжөҺжҙ»еҠЁд№ҹеҝ…然иҰҒйҒөеҫӘеёӮеңә规еҫӢпјҢдҫқйқ еёӮеңәдё»дҪ“жқҘеҹ№иӮІгҖҒжҺЁиҝӣдёҺе®һзҺ°гҖӮ2024 е№ҙ 7 жңҲ 26 ж—ҘпјҢдәә民银иЎҢгҖҒеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒиҙўж”ҝйғЁгҖҒйҮ‘иһҚзӣ‘з®ЎжҖ»еұҖиҒ”еҗҲеҸ¬ејҖеӨ§и§„жЁЎи®ҫеӨҮжӣҙж–°е’Ңж¶Ҳиҙ№е“Ғд»Ҙж—§жҚўж–°йҮ‘иһҚе·ҘдҪңжҺЁиҝӣдјҡпјҢдјҡи®®ејәи°ғиҰҒеқҡжҢҒеёӮеңәдёәдё»гҖҒж”ҝеәңеј•еҜјпјҢеқҡжҢҒйј“еҠұе…ҲиҝӣгҖҒж·ҳжұ°иҗҪеҗҺпјҢеқҡжҢҒж ҮеҮҶеј•йўҶгҖҒжңүеәҸжҸҗеҚҮпјӣеңЁйҒөеҫӘеёӮеңә规еҫӢзҡ„еҹәзЎҖдёҠпјҢж”ҝеәңеҮәеҸ°жҝҖеҠұж”ҝзӯ–пјҢйҮ‘иһҚжңәжһ„иҮӘдё»еҶізӯ–гҖҒиҮӘжӢ…йЈҺйҷ©пјҢжҢүз…§еёӮеңәеҢ–гҖҒжі•жІ»еҢ–еҺҹеҲҷеҸ‘ж”ҫиҙ·ж¬ҫпјҢеҲҮе®һжҸҗеҚҮйҮ‘иһҚж”ҜжҢҒеӨ§и§„жЁЎи®ҫеӨҮжӣҙж–°е’Ңж¶Ҳиҙ№е“Ғд»Ҙж—§жҚўж–°зҡ„иғҪеҠӣе’ҢиҙЁж•ҲгҖӮеӣ иҖҢпјҢиҷҪз”ұж”ҝеәңеҗҜеҠЁгҖҒеј•еҜје’ҢжҝҖеҠұпјҢеёӮеңәдё»дҪ“д»ҚжҳҜвҖңеҺ»ж—§жҚўж–°вҖқжөӘжҪ®еҪўжҲҗзҡ„еҶіе®ҡжҖ§еӣ зҙ гҖӮ

еҰӮдҪ•дҪҝеҫ—еёӮеңәдё»дҪ“еҪўжҲҗвҖңеҺ»ж—§жҚўж–°вҖқзҡ„з»ҸжөҺжөӘжҪ®пјҹйҰ–е…ҲжҳҜиө„йҮ‘й—®йўҳгҖӮвҖңеҺ»ж—§жҚўж–°вҖқж„ҸеңЁеҲӣйҖ йңҖжұӮпјҢи§ЈеҶійңҖжұӮдёҚи¶ій—®йўҳгҖӮйңҖжұӮжҲ–жңүж•ҲйңҖжұӮе…ід№Һж”ҜеҮәж„Ҹж„ҝе’Ңж”ҜеҮәиғҪеҠӣдёӨдёӘж–№йқўпјҢе…·дҪ“жғ…еҶөеӣ дәәе’ҢдјҒдёҡиҖҢејӮпјҡеҜ№дҪҺ收е…Ҙеұ…ж°‘е’ҢдҪҺзӣҲеҲ©дјҒдёҡиҖҢиЁҖпјҢжҳҜж”ҜеҮәиғҪеҠӣдёҚи¶ій—®йўҳпјӣдҪҶеҜ№дёӯй«ҳ收е…Ҙеұ…ж°‘е’Ңдёӯй«ҳзӣҲеҲ©дјҒдёҡиҖҢиЁҖпјҢеҲҷжҳҜж”ҜеҮәж„Ҹж„ҝдёҚи¶ій—®йўҳгҖӮ笔иҖ…и®ӨдёәпјҢеҜ№еҪ“еүҚжҲ‘еӣҪз»ҸжөҺиҖҢиЁҖпјҢдё»иҰҒжҳҜж”ҜеҮәж„Ҹж„ҝзҡ„й—®йўҳгҖӮе°ҶжҲ‘еӣҪзҡ„еӣҪж°‘еӮЁи“„зҺҮпјҲеӣҪж°‘еӮЁи“„еҚ GDP зҡ„жҜ”йҮҚпјүдёҺд»–еӣҪжҜ”иҫғпјҢиҝҷдёҖжғ…еҪўе°ұеә”иҜҘжҜ”иҫғжё…жҘҡдәҶгҖӮ2022 е№ҙжҲ‘еӣҪеӣҪж°‘еӮЁи“„зҺҮй«ҳиҫҫ 46%пјҢж— и®әжҳҜдёҺеҸ‘иҫҫеӣҪ家иҝҳжҳҜдёҺе…¶д»–еҸ‘еұ•дёӯеӣҪ家зӣёжҜ”йғҪеӨ§е№…йўҶе…ҲпјҢжҜ”дҪҚеұ…第дәҢдҪҚгҖҒ第дёүдҪҚе’Ң第еӣӣдҪҚзҡ„еҚ°еәҰе°јиҘҝдәҡгҖҒйҹ©еӣҪе’Ңи¶ҠеҚ—еҲҶеҲ«й«ҳ 9 дёӘгҖҒ12 дёӘе’Ң 13 дёӘзҷҫеҲҶзӮ№пјҢжҜ”иҘҝж–№еҸ‘иҫҫеӣҪ家й«ҳ16 дёӘзҷҫеҲҶзӮ№д»ҘдёҠпјҢжҜ”зҫҺеӣҪжӣҙжҳҜй«ҳеҮә 28 дёӘзҷҫеҲҶзӮ№гҖӮеҗҢж—¶пјҢ1979 пҪһ 2023 е№ҙе…ЁеӣҪеұ…ж°‘еӮЁи“„еӯҳж¬ҫе№ҙеқҮеўһй•ҝ 21.2%пјҢеӨ§еӨ§еҝ«дәҺеҗҚд№үGDP зҡ„еўһйҖҹгҖӮеҸҜи§ҒпјҢеҪ“еүҚжҲ‘еӣҪеёӮеңәдё»дҪ“зҡ„еӮЁи“„ж„Ҹж„ҝејәзғҲпјҢзӣёеә”ең°ж”ҜеҮәж„Ҹж„ҝдёҚжҢҜгҖӮеӣ иҖҢпјҢеҪ“еүҚжҲ‘еӣҪз»ҸжөҺйңҖжұӮдёҚи¶іпјҢдё»иҰҒдёҚжҳҜеӣ дёәеёӮеңәдё»дҪ“зҡ„ж”ҜеҮәиғҪеҠӣдёҚеӨҹпјҢиҖҢжҳҜе…¶ж”ҜеҮәж„Ҹж„ҝдёҚи¶ігҖӮ

вҖңеҺ»ж—§жҚўж–°вҖқжҸҗдҫӣдәҶдёҖжқЎи§ЈеҶійңҖжұӮдёҚи¶ізҡ„йҖ”еҫ„пјҢд№ҹиҰҒйҖҡиҝҮеёӮеңәдё»дҪ“жқҘе®һзҺ°пјҢе…¶иғҪеҗҰжҲҗеҠҹе…ій”®д№ҹеңЁдәҺиғҪеҗҰе®һиҙЁжҖ§ең°жҸҗеҚҮеёӮеңәдё»дҪ“зҡ„ж”ҜеҮәж„Ҹж„ҝгҖӮ

жҸҗеҚҮеёӮеңәдё»дҪ“зҡ„ж”ҜеҮәж„Ҹж„ҝпјҢйҷӨдәҶж”ҝеәңжҸҗдҫӣдёҖе®ҡзЁӢеәҰзҡ„иЎҘиҙҙдәҲд»ҘжҝҖеҠұпјҢжӣҙйңҖж”ҝеәңеңЁе®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–дёҠгҖҒеёӮеңәдё»дҪ“еңЁж¶Ҳиҙ№жҲ–жҠ•иө„и§ӮеҝөдёҠгҖҒ银иЎҢеңЁйҮ‘иһҚж”ҜжҢҒдёҠдҪңеҮәж”№иҝӣеҠӘеҠӣгҖӮ

第дёҖпјҢеёӮеңәдё»дҪ“йЎ»ж”№еҸҳж¶Ҳиҙ№и§ӮеҝөжҲ–жҠ•иө„и§ӮеҝөпјҢеүҠеҮҸж•°йҮҸж»Ўи¶іж„ҹе’ҢжҸҗеҚҮиҙЁйҮҸиҝҪжұӮж„ҹпјҢд»ҘжҺҘеҸ—вҖңеҺ»ж—§жҚўж–°вҖқзҡ„зҗҶеҝөгҖӮжҢүдј з»ҹи§ӮеҝөпјҢвҖңеҺ»ж—§жҚўж–°вҖқжҳҜжөӘиҙ№пјҢж—§зҡ„иҝҳиғҪз”ЁпјҢдёәдҪ•иҰҒжҚўж–°е‘ўпјҹиҝҷз§Қи§ӮеҝөеңЁдҫӣдёҚеә”жұӮзҡ„дә§е“Ғзҹӯзјәе№ҙд»ЈеҸҜиғҪжҳҜзҫҺеҫ·пјҢеңЁдҫӣиҝҮдәҺжұӮзҡ„дә§е“Ғеү©дҪҷе№ҙд»ЈеҚҙдёҚеҖјеҫ—жҸҗеҖЎгҖӮиғҪз”ЁдёҚи§Ғеҫ—е°ұз”Ёеҫ—ж»Ўж„ҸпјҢеҰӮеҫҲеӨҡи®ҫеӨҮйҷҲж—§иҗҪеҗҺпјҢдә§еҮәж•ҲзҺҮдҪҺдёӢпјҢдә§е“ҒиҙЁйҮҸдёҚдҪіпјҢиҝҳйңҖз»Ҹеёёз»ҙжҠӨгҖӮвҖңеҺ»ж—§жҚўж–°вҖқеҰӮжһңж„Ҹе‘ізқҖж¶Ҳиҙ№жҲ–дә§дёҡеҚҮзә§пјҢжҳҜеҗ‘зҺ°д»ЈеҢ–ж–№еҗ‘еҸҲиҝҲиҝӣдәҶдёҖжӯҘпјҢе°ұжҳҜеҖјеҫ—зҡ„гҖӮиҜ•жғіпјҢжҢүжҲ‘еӣҪзҺ°еңЁжүҖеҲ¶е®ҡзҡ„жҲҳз•ҘеҸ‘еұ•зӣ®ж ҮпјҢеҲ° 2035 е№ҙжҲ‘еӣҪиҰҒиҫҫеҲ°дёӯзӯүеҸ‘иҫҫз»ҸжөҺдҪ“зҡ„ж°ҙе№іпјҢеұҠж—¶дёҚеә”иҜҘжҳҜд»ҚжңүеҫҲеӨҡдёӘдәәе’ҢдјҒдёҡиҝҳеңЁз”ЁйҷҲж—§зҡ„и®ҫеӨҮе’Ңдә§е“ҒпјҢиҖҢжҳҜз»ҸжөҺе’ҢзӨҫдјҡз”ұе…·еӨҮзҺ°д»ЈеҢ–ж ҮеҮҶзҡ„ж–°дә§е“Ғе…ЁйқўиҰҶзӣ–пјҢд»ҺиҖҢз»ҸжөҺе’ҢзӨҫдјҡж•ҙдҪ“жҖ§ең°з„•з„¶дёҖж–°пјҢжүҚиғҪиҜҙжҲ‘们е®һзҺ°дәҶиҝҷдёҖжҲҳз•ҘеҸ‘еұ•зӣ®ж ҮгҖӮ

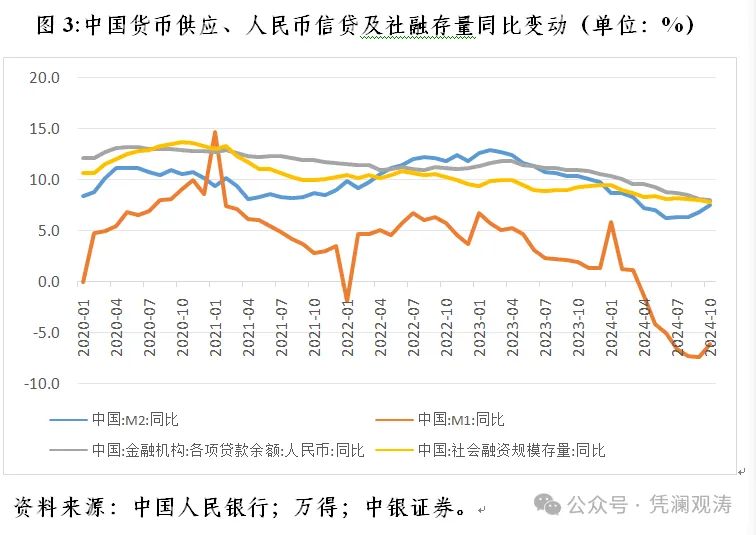

第дәҢпјҢж”ҝеәңеә”е°Ҷж”ҜжҢҒеҪўжҲҗвҖңеҺ»ж—§жҚўж–°вҖқжөӘжҪ®дҪңдёәе®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–зҡ„йҮҚзӮ№д№ӢдёҖгҖӮйҰ–е…Ҳеә”йҷҚдҪҺ银иЎҢзҡ„еӯҳж¬ҫеҲ©зҺҮпјҢд»ҘеҮҸејұеёӮеңәдё»дҪ“зҡ„еӮЁи“„ж„Ҹж„ҝпјҢзӣёеә”ең°жҸҗеҚҮж”ҜеҮәж„Ҹж„ҝгҖӮеҪ“еүҚжҲ‘еӣҪ银иЎҢдёҡзҡ„еӯҳж¬ҫеҲ©зҺҮдёҺе…¶д»–еҸ‘еұ•дёӯеӣҪ家зӣёжҜ”еӨ„дәҺиҫғдҪҺж°ҙе№іпјҢдҪҶдёҺеҸ‘иҫҫз»ҸжөҺдҪ“зӣёжҜ”д»Қ然еҒҸй«ҳгҖӮйҷӨдәҶиҝ‘дёӨе№ҙз”ұдәҺйҖҡиғҖй«ҳж¶ЁзҫҺеӣҪеҸҠ欧е…ғеҢәеӨ§е№…жҸҗй«ҳеҲ©зҺҮпјҢеңЁеӨ§йғЁеҲҶж—¶й—ҙжҲ‘еӣҪзҡ„дёҖе№ҙжңҹеӯҳж¬ҫеҲ©зҺҮйғҪеӨ§е№…й«ҳдәҺзҫҺеӣҪгҖҒ欧е…ғеҢәгҖҒиӢұеӣҪе’Ңж—Ҙжң¬гҖӮ

еҪ“еүҚжҲ‘еӣҪзҡ„еҗҚд№үеҲ©зҺҮж°ҙе№іпјҢеҰӮдёҖе№ҙжңҹеӯҳж¬ҫеҲ©зҺҮ 1.35% зҡ„ж°ҙе№іе·ІдёҚз®—й«ҳпјҢдҪҶиӢҘиҖғиҷ‘еҲ°йҖҡиғҖзҺҮиҫғдҪҺпјҢе®һйҷ…еҲ©зҺҮж°ҙе№іеңЁеҪ“д»Ҡд№ҹдёҚз®—дҪҺгҖӮжҲ‘еӣҪзҡ„йҖҡиғҖзҺҮ 21 дё–зәӘд»ҘжқҘдёҖзӣҙиҫғдҪҺпјӣеұ…ж°‘ж¶Ҳиҙ№д»·ж јжҢҮж•°пјҲCPIпјүе’Ңе·Ҙдёҡз”ҹдә§иҖ…еҮәеҺӮд»·ж јжҢҮж•°пјҲPPIпјүзҡ„ж¶Ёе№…д№ҹдёҚж–ӯиө°дҪҺпјҢеүҚиҖ…д»Һ 20 дё–зәӘ 90 е№ҙд»ЈдёҠеҚҠжңҹзҡ„дёӨдҪҚж•°дёӢйҷҚеҲ° 2% д»ҘдёӢпјҢеҗҺиҖ…еҲҷд»ҺдёӨдҪҚж•°и·Ңе…ҘиҙҹеҖјеҢәй—ҙгҖӮ

йҖҡиғҖзҺҮиҫғдҪҺдёҖж–№йқўжҳҜйңҖжұӮдёҚи¶ізҡ„з»“жһңпјҢеҸҰдёҖж–№йқўеҸҲжҳҜеҜјиҮҙе®һйҷ…еҲ©зҺҮж°ҙе№іеҒҸй«ҳд»ҺиҖҢж”ҜеҮәж„Ҹж„ҝдёҚи¶ізҡ„йҮҚиҰҒеҺҹеӣ гҖӮй«ҳйҖҡиғҖеӣә然жңүе®іпјҢдҪҶиҝҮдҪҺзҡ„йҖҡиғҖзҺҮд№ҹеҚұе®ідёҚжө…пјҢдёҖж–№йқўдҪҝеҫ—ж¶Ҳиҙ№иҖ…дёҚж„ҝж¶Ҳиҙ№пјҢеҸҰдёҖж–№йқўеҸҲиҮҙдҪҝдјҒдёҡйў„жңҹй”Җе”®е’ҢзӣҲеҲ©еүҚжҷҜжҡ—ж·Ўд»ҺиҖҢдёҚж„ҝжҠ•иө„пјҢеҜјиҮҙеӮЁи“„еўһеҠ пјҢж”ҜеҮәеҮҸе°‘гҖӮйҷҚдҪҺе®һйҷ…еҲ©зҺҮж°ҙе№іе°ҶдёәвҖңеҺ»ж—§жҚўж–°вҖқеҲӣе»әдёҖдёӘеҸӢеҘҪзҡ„е®Ҹи§ӮйҮ‘иһҚзҺҜеўғгҖӮ

第дёүпјҢе•Ҷдёҡ银иЎҢеҸҜеңЁжҸҗеҚҮеёӮеңәдё»дҪ“зҡ„ж”ҜеҮәиғҪеҠӣе’Ңж”ҜеҮәж„Ҹж„ҝдёӨдёӘж–№йқўйғҪдҪңеҮәйҮҚиҰҒиҙЎзҢ®гҖӮеә”иҜҘж„ҸиҜҶеҲ°пјҢиһҚиө„иғҪеҠӣеҜ№дәҺеёӮеңәдё»дҪ“жқҘиҜҙпјҢж—ўе…ід№Һж”Ҝд»ҳиғҪеҠӣд№ҹеҪұе“Қж”ҜеҮәж„Ҹж„ҝгҖӮеҰӮеүҚжүҖиҝ°пјҢдҪҺ收е…Ҙеұ…ж°‘е’ҢдҪҺзӣҲеҲ©дјҒдёҡзҡ„ж”ҜеҮәеҸ—еҲ°ж”ҜеҮәиғҪеҠӣзҡ„йҷҗеҲ¶пјҢеҫ—еҲ°иһҚиө„е°ҶзӣҙжҺҘеўһејәе…¶ж”ҜеҮәиғҪеҠӣпјҢеҗҢж—¶д№ҹз”ұдәҺд»ҠеҗҺиҙўеҠЎйў„жңҹзҡ„ж”№е–„иҖҢжҸҗеҚҮе…¶ж”ҜеҮәж„Ҹж„ҝгҖӮеҜ№й«ҳ收е…Ҙеұ…ж°‘е’Ңй«ҳзӣҲеҲ©дјҒдёҡиҖҢиЁҖпјҢиғҪеҫ—еҲ°иһҚиө„еҲҷеңЁж”ҜеҮәиғҪеҠӣе’Ңж”ҜеҮәж„Ҹж„ҝдёӨдёӘж–№йқўйғҪдҝғдҪҝж”ҜеҮә规模жқ жқҶжҖ§ең°жҸҗеҚҮеҲ°дёҖдёӘжӣҙй«ҳзҡ„ж°ҙе№ігҖӮзҡ„зЎ®пјҢеҜ№дәҺвҖңеҺ»ж—§жҚўж–°вҖқпјҢж— и®әжҳҜи®ҫеӨҮжӣҙж–°иҝҳжҳҜж¶Ҳиҙ№е“Ғд»Ҙж—§жҚўж–°пјҢзү№еҲ«жҳҜеүҚиҖ…пјҢиһҚиө„зҡ„ж„Ҹд№үжҳҜдёҚеҸҜдҪҺдј°зҡ„гҖӮжҲ‘еӣҪй—ҙжҺҘиһҚиө„еҚ дё»еҜјең°дҪҚпјҢ银иЎҢиҙ·ж¬ҫжҳҜдё»иҰҒзҡ„иһҚиө„жё йҒ“пјҢеӣ иҖҢе•Ҷдёҡ银иЎҢдёәи®ҫеӨҮжӣҙж–°е’Ңж¶Ҳиҙ№е“Ғд»Ҙж—§жҚўж–°жҸҗдҫӣиҙ·ж¬ҫе°ҶжҳҜеҜ№вҖңеҺ»ж—§жҚўж–°вҖқзҡ„йҮҚиҰҒж”ҜжҢҒгҖӮе…¶е®һпјҢжҠҖжңҜж”№йҖ иҙ·ж¬ҫе°ұеҢ…жӢ¬жҲ–дё»иҰҒе°ұжҳҜи®ҫеӨҮжӣҙж–°иҙ·ж¬ҫпјҢж¶Ҳиҙ№дҝЎиҙ·д№ҹиҮӘ然еҸҜд»Ҙжү©е……иҮіж¶Ҳиҙ№е“Ғд»Ҙж—§жҚўж–°йўҶеҹҹпјҢдёӨиҖ…е·ІеҲҶеҲ«жҳҜе•Ҷдёҡ银иЎҢйҮҚиҰҒзҡ„е…¬еҸёдёҡеҠЎе’Ңйӣ¶е”®дёҡеҠЎд№ӢдёҖгҖӮжҠҖжңҜж”№йҖ иҙ·ж¬ҫеҸҜд»ҘиҜҙжҳҜдј з»ҹ银иЎҢдёҡеҠЎпјҢдёҺеҹәжң¬е»әи®ҫиҙ·ж¬ҫе…ұеҗҢжһ„жҲҗеӣәе®ҡиө„дә§жҠ•иө„иҙ·ж¬ҫпјҢеҸӘжҳҜиҝ‘е№ҙжқҘйҡҸзқҖе·ҘдёҡжҠҖжңҜж”№йҖ йңҖжұӮзҡ„ж”ҫзј“иҖҢиө°иҪҜпјҢеә”жҠ“дҪҸеӨ§и§„жЁЎи®ҫеӨҮжӣҙж–°зҡ„жңәйҒҮиҖҢжҢҜе…ҙеҸ‘еұ•пјӣж¶Ҳиҙ№дҝЎиҙ·еңЁжҲ‘еӣҪиҷҪд№ҹе·ІејҖеұ•еӨҡе№ҙдҪҶд»Қз®—жҳҜж–°еһӢ银иЎҢдёҡеҠЎпјҢзӣёеҜ№жқҘиҜҙд»ҚжҳҜжҲ‘еӣҪе•Ҷдёҡ银иЎҢдёҡеҠЎзҡ„дёҖдёӘејұйЎ№пјҢеә”и¶Ғж¶Ҳиҙ№е“Ғд»Ҙж—§жҚўж–°зҡ„дёңйЈҺеҹ№иӮІж–°зҡ„еўһй•ҝзӮ№гҖӮпјҲжқҘжәҗпјҡйҰ–еёӯз»ҸжөҺеӯҰ家и®әеқӣпјү

|

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡ

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡ иөөдјҹзӯүпјҡвҖңеҝ…йЎ»еқҡе®ҡеҝ…

иөөдјҹзӯүпјҡвҖңеҝ…йЎ»еқҡе®ҡеҝ… и‘Јеҝ дә‘пјҡдёӯеӨ®з»ҸжөҺе·ҘдҪң

и‘Јеҝ дә‘пјҡдёӯеӨ®з»ҸжөҺе·ҘдҪң й»„ж–Үж¶ӣпјҡдёҖй”Өе®ҡйҹіпјҡеҠ

й»„ж–Үж¶ӣпјҡдёҖй”Өе®ҡйҹіпјҡеҠ  з Ҙз әеүҚиЎҢдёӯзҡ„еҗҲдҪңзӨҫ

з Ҙз әеүҚиЎҢдёӯзҡ„еҗҲдҪңзӨҫ 12жңҲж”ҝжІ»еұҖдјҡи®®и§ЈиҜ»еҸҠ

12жңҲж”ҝжІ»еұҖдјҡи®®и§ЈиҜ»еҸҠ дёӯеӨ®е®ҡи°ғпјҒж—¶йҡ”14е№ҙпјҢ

дёӯеӨ®е®ҡи°ғпјҒж—¶йҡ”14е№ҙпјҢ 2024е№ҙ11жңҲеҚҺеҚ—зЁ»и°·д»·

2024е№ҙ11жңҲеҚҺеҚ—зЁ»и°·д»· иҝһе№ізӯүпјҡиҙ§еёҒж”ҝзӯ–еҹәи°ғ

иҝһе№ізӯүпјҡиҙ§еёҒж”ҝзӯ–еҹәи°ғ з®Ўж¶ӣпјҡй•ҝз«ҜеӣҪеҖә收зӣҠзҺҮ

з®Ўж¶ӣпјҡй•ҝз«ҜеӣҪеҖә收зӣҠзҺҮ дёҒе®үеҚҺпјҡж—Ҙжң¬з»ҲдәҺж‘Ҷи„ұ

дёҒе®үеҚҺпјҡж—Ҙжң¬з»ҲдәҺж‘Ҷи„ұ е»–зҫӨпјҡжҸҗеҚҮеёӮеңәдё»дҪ“вҖң

е»–зҫӨпјҡжҸҗеҚҮеёӮеңәдё»дҪ“вҖң

еҸ‘иЎЁдәҺ

еҸ‘иЎЁдәҺ  жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡи®®жңҖеҖјеҫ—е…іжіЁзҡ„еӣӣеӨ§дә®зӮ№

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡи®®жңҖеҖјеҫ—е…іжіЁзҡ„еӣӣеӨ§дә®зӮ№ е…Ҳз§ҰиҜёеӯҗдә’и§Ғж–ҮзҢ®зҡ„ж–Үжң¬еҶҚйҖ дёҺжәҜжәҗ

е…Ҳз§ҰиҜёеӯҗдә’и§Ғж–ҮзҢ®зҡ„ж–Үжң¬еҶҚйҖ дёҺжәҜжәҗ ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј•

ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј• и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡиҰҒзӮ№

и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡиҰҒзӮ№ д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„

д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„