[size=1.125]гҖҖгҖҖи§ӮзӮ№е°Ҹз»“

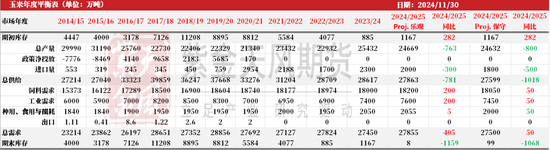

гҖҖгҖҖж ёеҝғи§ӮзӮ№пјҡдёӯжҖ§ жҲӘиҮі12жңҲ4ж—ҘпјҢ2024/25е№ҙеәҰд№Ңе…Ӣе…°и°·зү©еҮәеҸЈйҮҸдёә1858.4дёҮеҗЁпјҢй«ҳдәҺдёҖе‘ЁеүҚзҡ„1776.4дёҮеҗЁпјҢжҜ”еҺ»е№ҙеҗҢжңҹзҡ„1340.2дёҮеҗЁеўһй•ҝ518дёҮеҗЁ;е…¶дёӯзҺүзұіеҮәеҸЈйҮҸдёә741.2дёҮеҗЁгҖӮдёҠе‘Ёе·ҙиҘҝзҺүзұідё»дә§еҢәж°”жё©и·қе№іеҖјеҒҸй«ҳпјҢдёӯйғЁең°еҢәйҷҚж°ҙдёҺеҫҖе№ҙзӣёжҜ”еҒҸе°‘пјҢеҚ—йғЁең°еҢәйҷҚж°ҙеҒҸеӨҡгҖӮжң¬е‘Ёйў„и®Ўе·ҙиҘҝзҺүзұідё»дә§еҢәж°”жё©дҫқж—§еҒҸй«ҳпјҢе·ҙиҘҝеҚ—йҮҢеҘҘж је…°еҫ·е·һйҷҚж°ҙеҒҸеӨҡпјҢе·ҙиҘҝдёӯйғЁзҺүзұідё»дә§е·һ马жүҳж јзҪ—зҙўе·һгҖҒеё•жӢүзәіе·һйҷҚж°ҙеҒҸеӨҡгҖӮе·ҙиҘҝ24/25е№ҙеәҰдёҖиҢ¬зҺүзұіж’ӯз§ҚзҺҮдёә65.1%пјҢеҗҢжҜ”еҒҸеҝ«гҖӮ

гҖҖгҖҖдёҠе‘Ёе…ЁеӣҪзҺүзұід»·ж јејұеҠҝиҝҗиЎҢпјҢзҺҜжҜ”дёӢи·Ң14е…ғ/еҗЁгҖӮдёңеҢ—ең°еҢәзҺүзұід»·ж јж•ҙдҪ“дёӢиЎҢпјҢеҗ„зңҒд»ҪзҺүзұід»·ж јдёӢи·Ң30-60е…ғ/еҗЁпјҢеҗ„ж·ұеҠ е·ҘдјҒдёҡиҝһз»ӯдёӢи°ғ收иҙӯд»·ж јгҖӮеҚҺеҢ—ең°еҢәзҺүзұід»·ж јжҢҒз»ӯдёӢи·ҢпјҢеҶңжҲ·е”®зІ®з§ҜжһҒжҖ§жңүжүҖжҸҗеҚҮпјҢзІ®зӮ№жҖ»дҪ“收иҙӯйҮҸеўһеҠ пјҢдҪҶз”ұдәҺеҹәеұӮзІ®зӮ№еҒҡеә“еӯҳж„Ҹж„ҝдёҚејәпјҢеӣ жӯӨеёӮеңәжңүж•Ҳдҫӣеә”е……и¶іпјҢж·ұеҠ е·ҘдјҒдёҡй—ЁеүҚеҲ°иҙ§йҮҸз»ҙжҢҒй«ҳдҪҚпјҢзҺүзұіж”¶иҙӯд»·ж јжҢҒз»ӯдёӢи·ҢгҖӮй”ҖеҢәзҺүзұіеёӮеңәд»·ж је‘ҲзҺ°дёӢиЎҢжҖҒеҠҝпјҢиҙӯй”Җжҙ»еҠЁе№іж·ЎгҖӮжёҜеҸЈиҙёжҳ“е•ҶжҠҘд»·жҢҒз»ӯиө°дҪҺпјҢдё”еҚ•ж¬ЎдёӢи·Ңе№…еәҰиҫғдёәжҳҺжҳҫгҖӮ

гҖҖгҖҖдёҠе‘ЁзҢӘд»·жҢҒз»ӯдёӢи°ғгҖӮдҫӣеә”з«ҜпјҢйғЁеҲҶе…»ж®–дјҒдёҡйҷҚйҮҚжҠўи·‘зҺ°иұЎеўһеӨҡпјҢе‘ЁеҶ…дёӯе°Ҹж•ЈеӨ§зҢӘеҮәж ҸиҠӮеҘҸжңүжүҖеҠ еҝ«пјҢеӨ§дҪ“йҮҚзҢӘз•ҘеўһпјҢеӣ йғЁеҲҶең°еҢә规模еҺӮжҸҗеүҚеҮәж ҸпјҢд»·ж јдёӢйҷҚ;йңҖжұӮз«ҜпјҢе‘ЁеҶ…еҚ—ж–№ж°”жё©дёӢйҷҚжңүйҷҗпјҢз»Ҳз«ҜеҸҠи…Ңи…ҠзҒҢиӮ йңҖжұӮи·ҹиҝӣд№ҸеҠӣпјҢдјҒдёҡејҖе·ҘзҺҮжҸҗеҚҮдёҚеҸҠйў„жңҹгҖӮеҶ»е“ҒеёӮеңәд»Қж— еҲ©еҘҪж”Ҝж’‘гҖӮжң¬е‘ЁйҮҚзӮ№е…іжіЁйӣҶеӣўеңәеҮәж ҸиҠӮеҘҸеҸҳеҢ–гҖҒеӨ©ж°”иҪ¬еҮүеҗҺж¶Ҳиҙ№еҸҳеҢ–жғ…еҶөеҸҠе®Ҹи§Ӯж¶Ҳиҙ№ж”ҝзӯ–и°ғж•ҙжғ…еҶөгҖӮж·ұеҠ е·Ҙж–№йқўпјҢзҺүзұіж·ҖзІүеҠ е·ҘеҲ©ж¶ҰжңүжүҖж”№е–„пјҢзҺүзұіж·ҖзІүдјҒдёҡејҖжңәзҺҮзҺҜжҜ”дёҠеҚҮпјҢзҺүзұіж¶ҲиҖ—йҮҸзҺҜжҜ”дёҠеҚҮгҖӮеҗҺз»ӯйҮҚзӮ№е…іжіЁж·ұеҠ е·ҘдјҒдёҡеҲ©ж¶ҰеҸҳеҢ–жғ…еҶөеҸҠејҖжңәеҸҳеҢ–жғ…еҶөгҖӮ

гҖҖгҖҖз»јеҗҲжқҘзңӢпјҡдёҠе‘ЁзҺүзұідё»еҠӣеҗҲзәҰйңҮиҚЎдёӢиЎҢпјҢжңҖдҪҺи§ҰеҸҠ2035е…ғ/еҗЁеҗҺејҖе§ӢеҸҚеј№гҖӮдёҖж–№йқўпјҢд»Ҡе№ҙе…ҘеҶ¬д»ҘеҗҺж•ҙдҪ“жё©еәҰеҒҸй«ҳпјҢз”ұдәҺзӣ®еүҚзҺүзұіиҙӯй”Җдҫқ然д»ҘжҪ®зІ®иҙӯй”Җдёәдё»пјҢеҠ дёҠиҙёжҳ“е•ҶеӯҳзІ®ж„Ҹж„ҝдёҚејәпјҢеҚҺеҢ—ең°еҢәзҺүзұідҫӣеә”ж•ҙдҪ“з»ҙжҢҒеҒҸе®Ҫжқҫзҡ„еұҖйқў;еҸҰдёҖж–№йқўпјҢеёӮеңәдәӨжҳ“ж–°дҪңзҺүзұіжҜ’зҙ и¶…ж Үй—®йўҳпјҢйҘІз”ЁжҺҘиҙ§ж„Ҹж„ҝдёҚејәпјҢеўһеӮЁеә“зӮ№ж”¶иҙӯйҮҸд№ҹдёҚеҸҠйў„жңҹгҖӮж•…з»јеҗҲжқҘзңӢдёҠе‘Ё2501еҗҲзәҰе‘ҲзҺ°йңҮиҚЎеҒҸејұиө°еҠҝпјҢжң¬е‘ЁйңҖйҮҚзӮ№е…іжіЁеўһеӮЁж¶ҲжҒҜеҸ‘еёғеҗҺеёӮеңәжғ…з»Әзҡ„еҸҚйҰҲпјҢе…іжіЁжҳҜеҗҰжңүиҙёжҳ“е•Ҷе»әеә“收粮пјҢе…іжіЁеҗҺз»ӯеҹәеұӮе”®зІ®иҝӣеәҰе’ҢеӨ©ж°”еҸҳеҢ–жғ…еҶөгҖӮ

гҖҖгҖҖдә§ең°жғ…еҶөпјҡ дёӯжҖ§ жҲӘиҮі12жңҲ4ж—ҘпјҢ2024/25е№ҙеәҰд№Ңе…Ӣе…°и°·зү©еҮәеҸЈйҮҸдёә1858.4дёҮеҗЁпјҢй«ҳдәҺдёҖе‘ЁеүҚзҡ„1776.4дёҮеҗЁпјҢжҜ”еҺ»е№ҙеҗҢжңҹзҡ„1340.2дёҮеҗЁеўһй•ҝ518дёҮеҗЁ;е…¶дёӯзҺүзұіеҮәеҸЈйҮҸдёә741.2дёҮеҗЁгҖӮдёҠе‘Ёе·ҙиҘҝзҺүзұідё»дә§еҢәж°”жё©и·қе№іеҖјеҒҸй«ҳпјҢдёӯйғЁең°еҢәйҷҚж°ҙдёҺеҫҖе№ҙзӣёжҜ”еҒҸе°‘пјҢеҚ—йғЁең°еҢәйҷҚж°ҙеҒҸеӨҡгҖӮжң¬е‘Ёйў„и®Ўе·ҙиҘҝзҺүзұідё»дә§еҢәж°”жё©дҫқж—§еҒҸй«ҳпјҢе·ҙиҘҝеҚ—йҮҢеҘҘж је…°еҫ·е·һйҷҚж°ҙеҒҸеӨҡпјҢе·ҙиҘҝдёӯйғЁзҺүзұідё»дә§е·һ马жүҳж јзҪ—зҙўе·һгҖҒеё•жӢүзәіе·һйҷҚж°ҙеҒҸеӨҡгҖӮе·ҙиҘҝ24/25е№ҙеәҰдёҖиҢ¬зҺүзұіж’ӯз§ҚзҺҮдёә65.1%пјҢеҗҢжҜ”еҒҸеҝ«гҖӮ

гҖҖгҖҖеӣҪеҶ…дҫӣз»ҷпјҡдёӯжҖ§ дёҠе‘Ёе…ЁеӣҪзҺүзұід»·ж јејұеҠҝиҝҗиЎҢпјҢзҺҜжҜ”дёӢи·Ң14е…ғ/еҗЁгҖӮдёңеҢ—ең°еҢәзҺүзұід»·ж јж•ҙдҪ“дёӢиЎҢпјҢеҗ„зңҒд»ҪзҺүзұід»·ж јдёӢи·Ң30-60е…ғ/еҗЁпјҢеҗ„ж·ұеҠ е·ҘдјҒдёҡиҝһз»ӯдёӢи°ғ收иҙӯд»·ж јгҖӮеҚҺеҢ—ең°еҢәзҺүзұід»·ж јжҢҒз»ӯдёӢи·ҢпјҢеҶңжҲ·е”®зІ®з§ҜжһҒжҖ§жңүжүҖжҸҗеҚҮпјҢзІ®зӮ№жҖ»дҪ“收иҙӯйҮҸеўһеҠ пјҢдҪҶз”ұдәҺеҹәеұӮзІ®зӮ№еҒҡеә“еӯҳж„Ҹж„ҝдёҚејәпјҢеӣ жӯӨеёӮеңәжңүж•Ҳдҫӣеә”е……и¶іпјҢж·ұеҠ е·ҘдјҒдёҡй—ЁеүҚеҲ°иҙ§йҮҸз»ҙжҢҒй«ҳдҪҚпјҢзҺүзұіж”¶иҙӯд»·ж јжҢҒз»ӯдёӢи·ҢгҖӮй”ҖеҢәзҺүзұіеёӮеңәд»·ж је‘ҲзҺ°дёӢиЎҢжҖҒеҠҝпјҢиҙӯй”Җжҙ»еҠЁе№іж·ЎгҖӮжёҜеҸЈиҙёжҳ“е•ҶжҠҘд»·жҢҒз»ӯиө°дҪҺпјҢдё”еҚ•ж¬ЎдёӢи·Ңе№…еәҰиҫғдёәжҳҺжҳҫгҖӮ

гҖҖгҖҖйҘІз”ЁйңҖжұӮпјҡеҒҸз©ә дёҠе‘ЁзҢӘд»·жҢҒз»ӯдёӢи°ғгҖӮдҫӣеә”з«ҜпјҢйғЁеҲҶе…»ж®–дјҒдёҡйҷҚйҮҚжҠўи·‘зҺ°иұЎеўһеӨҡпјҢе‘ЁеҶ…дёӯе°Ҹж•ЈеӨ§зҢӘеҮәж ҸиҠӮеҘҸжңүжүҖеҠ еҝ«пјҢеӨ§дҪ“йҮҚзҢӘз•ҘеўһпјҢеӣ йғЁеҲҶең°еҢә规模еҺӮжҸҗеүҚеҮәж ҸпјҢд»·ж јдёӢйҷҚ;йңҖжұӮз«ҜпјҢе‘ЁеҶ…еҚ—ж–№ж°”жё©дёӢйҷҚжңүйҷҗпјҢз»Ҳз«ҜеҸҠи…Ңи…ҠзҒҢиӮ йңҖжұӮи·ҹиҝӣд№ҸеҠӣпјҢдјҒдёҡејҖе·ҘзҺҮжҸҗеҚҮдёҚеҸҠйў„жңҹгҖӮеҶ»е“ҒеёӮеңәд»Қж— еҲ©еҘҪж”Ҝж’‘гҖӮжң¬е‘ЁйҮҚзӮ№е…іжіЁйӣҶеӣўеңәеҮәж ҸиҠӮеҘҸеҸҳеҢ–гҖҒеӨ©ж°”иҪ¬еҮүеҗҺж¶Ҳиҙ№еҸҳеҢ–жғ…еҶөеҸҠе®Ҹи§Ӯж¶Ҳиҙ№ж”ҝзӯ–и°ғж•ҙжғ…еҶөгҖӮ

гҖҖгҖҖж·ұеҠ е·ҘйңҖжұӮпјҡдёӯжҖ§ ж·ұеҠ е·Ҙж–№йқўпјҢзҺүзұіж·ҖзІүеҠ е·ҘеҲ©ж¶ҰжңүжүҖж”№е–„пјҢзҺүзұіж·ҖзІүдјҒдёҡејҖжңәзҺҮзҺҜжҜ”дёҠеҚҮпјҢзҺүзұіж¶ҲиҖ—йҮҸзҺҜжҜ”дёҠеҚҮгҖӮеҗҺз»ӯйҮҚзӮ№е…іжіЁж·ұеҠ е·ҘдјҒдёҡеҲ©ж¶ҰеҸҳеҢ–жғ…еҶөеҸҠејҖжңәеҸҳеҢ–жғ…еҶөгҖӮ

гҖҖгҖҖжӣҝд»Је“Ғжғ…еҶөпјҡеҒҸеӨҡ жӣҝд»Је“Ғж–№йқўпјҢдёҠе‘Ёе°ҸйәҰд»·ж јеҸҳеҢ–дёҚеӨ§пјҢзҺүйәҰд»·е·®316е…ғ/еҗЁпјҢе°ҸйәҰжӣҝд»ЈзҺүзұіе·Іж— д»·ж јдјҳеҠҝгҖӮ

гҖҖгҖҖеӨ©ж°”жғ…еҶөпјҡеҒҸеӨҡ йў„и®Ў10-13ж—ҘпјҢиҫғејәеҶ·з©әж°”е°ҶеҪұе“ҚжҲ‘еӣҪеӨ§йғЁпјҢиҘҝеҢ—ең°еҢәгҖҒеҚҺеҢ—иҘҝйғЁе’ҢеҢ—йғЁгҖҒеҶ…и’ҷеҸӨгҖҒдёңеҢ—ең°еҢәдёӯеҢ—йғЁзӯүең°йғЁеҲҶең°еҢәдёӢйҷҚ6-8в„ғгҖӮиҘҝеҢ—ең°еҢәдёңйғЁгҖҒеҶ…и’ҷеҸӨдёӯиҘҝйғЁгҖҒе·қиҘҝй«ҳеҺҹгҖҒеҚҺеҢ—иҘҝйғЁзӯүең°жңүе°ҸеҲ°дёӯйӣӘпјҢеұҖең°еӨ§йӣӘгҖӮеӨ§йЈҺйҷҚжё©йҷҚйӣӘеӨ©ж°”жҳ“дҪҝи®ҫж–ҪеҶңдёҡе’Ңз•ңзү§дёҡз”ҹдә§йҒӯеҸ—йӣӘзҒҫе’ҢдҪҺжё©еҶ»е®іпјҢеўһеҠ йҳІеҜ’дҝқжҡ–е’Ңз®ЎзҗҶжҲҗжң¬гҖӮ

гҖҖгҖҖеӣҪеӨ–дә§ең°жғ…еҶө

гҖҖгҖҖзҫҺеӣҪпјҡзҫҺзҺүзұіеҮәеҸЈжғ…еҶө

гҖҖгҖҖ12жңҲ6ж—ҘеҪ“е‘ЁпјҢзҫҺеӣҪ2024/2025е№ҙеәҰзҺүзұіеҮәеҸЈеҮҖй”Җе”®дёә173.2дёҮеҗЁпјҢеүҚдёҖе‘Ёдёә106.3дёҮеҗЁпјҢзҺҜжҜ”еўһеҠ 66.9дёҮеҗЁ;зҫҺзҺүзұіеҮәеҸЈйҮҸжҖ»йҮҸ1138.4дёҮеҗЁпјҢжңӘдәӨеүІй”Җе”®йҮҸ2280.8дёҮеҗЁгҖӮ

гҖҖгҖҖзҫҺеӣҪпјҡзҫҺзҺүзұіеҮәеҸЈжҲ‘еӣҪжғ…еҶө

гҖҖгҖҖ12жңҲ6ж—ҘеҪ“е‘ЁпјҢзҫҺеӣҪ2024/2025е№ҙеәҰзҺүзұіеҮәеҸЈиЈ…иҲ№104.5дёҮеҗЁпјҢеүҚдёҖе‘Ёдёә101.1дёҮеҗЁ;зҫҺеӣҪеҜ№дёӯеӣҪ(еӨ§йҷҶең°еҢә)иЈ…иҲ№зҺүзұі0дёҮеҗЁпјҢдёҠдёҖе‘ЁеҜ№дёӯеӣҪиЈ…иҲ№дёә0.5дёҮеҗЁпјҢзҺҜжҜ”еҮҸе°‘0.5дёҮеҗЁпјҢзҙҜи®ЎеҜ№дёӯеӣҪй”Җе”®йҮҸ2.6дёҮеҗЁгҖӮ

гҖҖгҖҖзҫҺеӣҪпјҡзҫҺзҺүзұіеҹәйҮ‘еҮҖеӨҡеўһеҠ

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢзҫҺзҺүзұіеӨҡеӨҙжҢҒд»“27.23дёҮжүӢпјҢзҺҜжҜ”дёҠе‘ЁеҮҸе°‘0.81дёҮжүӢ;з©әеӨҙжҢҒд»“17.48дёҮжүӢпјҢзҺҜжҜ”дёҠе‘ЁеўһеҠ 0.9дёҮжүӢгҖӮ

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢеҮҖеӨҡжҢҒд»“дёә8.39дёҮжүӢпјҢзҺҜжҜ”дёҠе‘ЁеҮҸе°‘2.31дёҮжүӢпјҢеҒҡеӨҡж„Ҹж„ҝжңүжүҖдёӢйҷҚгҖӮеҪ“е‘ЁCBOTзҺүзұідё»еҠӣеҗҲзәҰд»·ж јжңҖдҪҺд»·428.25зҫҺеҲҶ/и’ІејҸиҖіпјҢжңҖй«ҳд»·440.5зҫҺеҲҶ/и’ІејҸиҖігҖӮ

гҖҖгҖҖе·ҙиҘҝпјҡдёӯйғЁзҺүзұідё»дә§еҢәйў„и®ЎдёӢе‘Ёй«ҳжё©еӨҡйӣЁ

гҖҖгҖҖ12жңҲ6ж—ҘеҪ“е‘ЁпјҢе·ҙиҘҝзҺүзұідё»дә§еҢәж°”жё©и·қе№іеҖјиҫғеҫҖе№ҙеҒҸй«ҳпјҢдёӯйғЁең°еҢәйҷҚж°ҙдёҺеҫҖе№ҙеҒҸе°‘пјҢеҚ—йҮҢеҘҘж је…°еҫ·е·һйҷҚж°ҙеҒҸеӨҡ;NOAAйў„и®ЎпјҢе·ҙиҘҝзҺүзұідё»дә§е·һжңӘжқҘ6-10ж—Ҙж°”жё©дҫқж—§еҒҸй«ҳпјҢе·ҙиҘҝеҚ—йҮҢеҘҘж је…°еҫ·е·һйҷҚж°ҙеҒҸеӨҡпјҢе·ҙиҘҝдёӯеҚ—йғЁзҺүзұідё»дә§е·һ马жүҳж јзҪ—зҙўе·һгҖҒеё•жӢүзәіе·һйҷҚж°ҙеҒҸеӨҡгҖӮ

гҖҖгҖҖе·ҙиҘҝпјҡж–°дҪңзҺүзұіж’ӯз§ҚеҒҸеҝ«

гҖҖгҖҖжҲӘиҮі12жңҲ6ж—ҘеҪ“е‘ЁпјҢ2024-2025дҪңзү©е№ҙеәҰдёҖиҢ¬зҺүзұіж’ӯз§ҚиҝӣеәҰ65.1%пјҢз•Ҙеҝ«дәҺеҺ»е№ҙгҖӮ

гҖҖгҖҖжҢүGOгҖҒPIгҖҒTOгҖҒSPгҖҒMGгҖҒMAгҖҒMSгҖҒMTе’ҢPRзӯүе·һж’ӯз§ҚжҖ»йқўз§ҜеҠ жқғзҡ„е…ЁеӣҪе№іеқҮж°ҙе№іжқҘзңӢпјҢж–°дҪңдёҖиҢ¬зҺүзұіз”ҹй•ҝеҸ‘иӮІйҳ¶ж®өеҚ жҜ”62.6%пјҢеҸ‘иҠҪйҳ¶ж®өеҚ жҜ”10.3%пјҢејҖиҠұйғЁеҲҶ18.3%гҖӮ

гҖҖгҖҖе·ҙиҘҝпјҡзҺүзұіе‘ЁеәҰеҮәеҸЈзҺҜжҜ”еўһеҠ

гҖҖгҖҖжҚ®е·ҙиҘҝAnecжңҖж–°йў„дј°пјҢ12жңҲ1ж—Ҙ-12жңҲ7ж—Ҙжңҹй—ҙпјҢе·ҙиҘҝзҺүзұіеҮәеҸЈйҮҸдёә154.27дёҮеҗЁпјҢдёҠе‘Ёдёә124.42дёҮеҗЁпјҢзҺҜжҜ”еўһеҠ 29.85дёҮеҗЁгҖӮ

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘпјҢжҚ®е·ҙиҘҝAnecжңҖж–°йў„дј°пјҢе·ҙиҘҝзҺүзұіеҮәеҸЈйў„и®ЎеңЁ12жңҲд»ҪиҫҫеҲ°359.51дёҮеҗЁпјҢеҺ»е№ҙеҗҢжңҲдёә645.76дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘286.24дёҮеҗЁгҖӮ

гҖҖгҖҖжҲӘжӯўеҪ“е‘ЁпјҢе·ҙиҘҝзҺүзұі2024е№ҙ1-11жңҲзҙҜи®ЎеҮәеҸЈ3402.2дёҮеҗЁпјҢзӣёжҜ”еҺ»е№ҙ1-11жңҲеҮәеҸЈ4910.1дёҮеҗЁпјҢеҮҸе°‘1507.9дёҮеҗЁпјҢйҷҚе№…30.71%гҖӮ

гҖҖгҖҖиҝӣеҸЈжҲҗжң¬пјҡзҫҺиҘҝзҺүзұіиҝӣеҸЈз•ҘжңүдјҳеҠҝ

гҖҖгҖҖжҲӘиҮі12жңҲ6ж—ҘпјҢдёӢеҚҠе№ҙжҲ‘еӣҪй…ҚйўқеҶ…иҝӣеҸЈе·ҙиҘҝзҺүзұі1жңҲиҲ№жңҹеҲ°жёҜжҲҗжң¬еңЁ2184е…ғ/еҗЁе·ҰеҸіпјҢзҫҺж№ҫзҺүзұі1жңҲиҲ№жңҹеҲ°жёҜжҲҗжң¬2089е…ғ/еҗЁе·ҰеҸі;зҫҺиҘҝзҺүзұі1жңҲиҲ№жңҹеҲ°жёҜжҲҗжң¬2081е…ғ/еҗЁе·ҰеҸі;иӣҮеҸЈжёҜж•ЈзІ®жҲҗдәӨд»·дёә2220е…ғ/еҗЁпјҢзҫҺиҘҝзҺүзұіиҝңжңҲиҝӣеҸЈз•ҘжңүдјҳеҠҝгҖӮ

гҖҖгҖҖеӣҪеҶ…дҫӣйңҖжғ…еҶө

гҖҖгҖҖеӨ©ж°”пјҡе…іжіЁйҷҚжё©йҷҚйӣӘеӨ©ж°”

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢе…ЁеӣҪеӨ§йғЁеҶңеҢәж°”жё©жҺҘиҝ‘еёёе№ҙеҗҢжңҹжҲ–еҒҸй«ҳ1-2в„ғпјҢе…¶дёӯеҶ…и’ҷеҸӨдёңеҢ—йғЁгҖҒжІіеҢ—иҘҝеҚ—йғЁгҖҒжІіеҚ—дёӯйғЁзӯүең°еҒҸй«ҳ2-4в„ғгҖӮжұҹжұүиҘҝйғЁгҖҒжұҹеҚ—иҘҝйғЁе’ҢиҘҝеҚ—ең°еҢәдёңйғЁзӯүең°йҷҚж°ҙйҮҸжңү10-50жҜ«зұігҖӮдёҠе‘ЁпјҢж–°з–ҶеҢ—йғЁгҖҒеҶ…и’ҷеҸӨдёӯйғЁгҖҒй»‘йҫҷжұҹдёңйғЁе’ҢеҢ—йғЁзӯүең°еҮәзҺ°йҷҚйӣӘпјҢеҜ№и®ҫж–ҪеҶңдёҡе’Ңз•ңзү§дёҡз”ҹдә§з•ҘжңүдёҚеҲ©гҖӮ

гҖҖгҖҖйў„и®Ў10-13ж—ҘпјҢиҫғејәеҶ·з©әж°”е°ҶеҪұе“ҚжҲ‘еӣҪеӨ§йғЁпјҢиҘҝеҢ—ең°еҢәгҖҒеҚҺеҢ—иҘҝйғЁе’ҢеҢ—йғЁгҖҒеҶ…и’ҷеҸӨгҖҒдёңеҢ—ең°еҢәдёӯеҢ—йғЁзӯүең°йғЁеҲҶең°еҢәдёӢйҷҚ6-8в„ғгҖӮиҘҝеҢ—ең°еҢәдёңйғЁгҖҒеҶ…и’ҷеҸӨдёӯиҘҝйғЁгҖҒе·қиҘҝй«ҳеҺҹгҖҒеҚҺеҢ—иҘҝйғЁзӯүең°жңүе°ҸеҲ°дёӯйӣӘпјҢеұҖең°еӨ§йӣӘгҖӮеӨ§йЈҺйҷҚжё©йҷҚйӣӘеӨ©ж°”жҳ“дҪҝи®ҫж–ҪеҶңдёҡе’Ңз•ңзү§дёҡз”ҹдә§йҒӯеҸ—йӣӘзҒҫе’ҢдҪҺжё©еҶ»е®іпјҢеўһеҠ йҳІеҜ’дҝқжҡ–е’Ңз®ЎзҗҶжҲҗжң¬гҖӮ

гҖҖгҖҖжёҜеҸЈеә“еӯҳпјҡеҢ—жёҜеә“еӯҳзҺҜжҜ”еўһеҠ

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢеҢ—ж–№еӣӣжёҜзҺүзұіеә“еӯҳе…ұи®Ў446.2дёҮеҗЁпјҢе‘ЁзҺҜжҜ”еўһеҠ 40.4дёҮеҗЁгҖӮ

гҖҖгҖҖдёҠе‘ЁжёҜеҸЈзҺүзұід»·ж је®Ҫе№…дёӢи·ҢгҖӮзӣҳйқўжҢҒз»ӯдёӢи·ҢпјҢеёӮеңәж•ҙдҪ“еҝғжҖҒеҒҸејұпјҢе‘ЁеҶ…йӣҶжёҜйҮҸд»Қз»ҙжҢҒй«ҳдҪҚпјҢд»ҘеҗҲеҗҢзІ®дёәдё»гҖӮ

гҖҖгҖҖжёҜеҸЈеә“еӯҳпјҡе№ҝдёңжёҜзҺүзұіеә“еӯҳзҺҜжҜ”еўһеҠ

гҖҖгҖҖжҲӘиҮі12жңҲ6ж—ҘеҪ“е‘ЁпјҢе№ҝдёңжёҜеҶ…еӨ–иҙёзҺүзұіеә“еӯҳе…ұи®Ў93.8дёҮеҗЁпјҢзҺҜжҜ”дёҠе‘Ё70.1дёҮеҗЁпјҢеўһеҠ 23.7дёҮеҗЁгҖӮе…¶дёӯпјҢе№ҝдёңжёҜеҶ…иҙёзҺүзұіеә“еӯҳе…ұи®Ў89.9дёҮеҗЁпјҢиҫғдёҠе‘ЁеўһеҠ 24.60дёҮеҗЁ;еӨ–иҙёеә“еӯҳ3.9дёҮеҗЁпјҢиҫғдёҠе‘ЁеҮҸе°‘0.90дёҮеҗЁгҖӮ

гҖҖгҖҖйҘІз”ЁйңҖжұӮпјҡе…»ж®–еҲ©ж¶ҰзЁҚжңүеӣһиҗҪ

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢе…ЁеӣҪз”ҹзҢӘеҮәж ҸеқҮд»·дёә16.16е…ғ/е…¬ж–ӨпјҢиҫғдёҠе‘Ёд»·ж јдёӢи·Ң0.25 е…ғ/е…¬ж–ӨпјҢзҺҜжҜ”дёӢйҷҚ1.52%пјҢеҗҢжҜ”дёҠж¶Ё14.04%гҖӮе…»ж®–еҲ©ж¶Ұж–№йқўпјҢиҮӘз№ҒиҮӘе…»е…»ж®–еҲ©ж¶Ұдёә172.31е…ғ/еӨҙпјҢеӨ–иҙӯд»”зҢӘеҲ©ж¶Ұ-47.1е…ғ/еӨҙпјҢе…»ж®–еҲ©ж¶ҰеӣһиҗҪгҖӮ

гҖҖгҖҖдёҠе‘ЁзҢӘд»·жҢҒз»ӯдёӢи°ғгҖӮдҫӣеә”з«ҜпјҢйғЁеҲҶе…»ж®–дјҒдёҡйҷҚйҮҚжҠўи·‘зҺ°иұЎеўһеӨҡпјҢе‘ЁеҶ…дёӯе°Ҹж•ЈеӨ§зҢӘеҮәж ҸиҠӮеҘҸжңүжүҖеҠ еҝ«пјҢеӨ§дҪ“йҮҚзҢӘз•ҘеўһпјҢеӣ йғЁеҲҶең°еҢә规模еҺӮжҸҗеүҚеҮәж ҸпјҢд»·ж јдёӢйҷҚ;йңҖжұӮз«ҜпјҢе‘ЁеҶ…еҚ—ж–№ж°”жё©дёӢйҷҚжңүйҷҗпјҢз»Ҳз«ҜеҸҠи…Ңи…ҠзҒҢиӮ йңҖжұӮи·ҹиҝӣд№ҸеҠӣпјҢдјҒдёҡејҖе·ҘзҺҮжҸҗеҚҮдёҚеҸҠйў„жңҹгҖӮеҶ»е“ҒеёӮеңәд»Қж— еҲ©еҘҪж”Ҝж’‘гҖӮжң¬е‘ЁйҮҚзӮ№е…іжіЁйӣҶеӣўеңәеҮәж ҸиҠӮеҘҸеҸҳеҢ–гҖҒеӨ©ж°”иҪ¬еҮүеҗҺж¶Ҳиҙ№еҸҳеҢ–жғ…еҶөеҸҠе®Ҹи§Ӯж¶Ҳиҙ№ж”ҝзӯ–и°ғж•ҙжғ…еҶөгҖӮ

гҖҖгҖҖйҘІз”ЁйңҖжұӮпјҡзҰҪзұ»е…»ж®–еҲ©ж¶Ұжғ…еҶө

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢжҜӣйёЎе‘ЁеәҰе…»ж®–еҲ©ж¶Ұ-1.67е…ғ/еҸӘпјҢдёҠе‘Ё-1.58е…ғ/еҸӘпјҢиҫғдёҠе‘ЁдёӢйҷҚ0.09е…ғ/еҸӘгҖӮзҲ¶жҜҚд»Јз§ҚйёЎе‘ЁеәҰе…»ж®–еҲ©ж¶Ұ1.38е…ғ/еҸӘпјҢдёҠе‘Ё1.62е…ғ/еҸӘпјҢиҫғдёҠе‘ЁдёӢйҷҚ0.24е…ғ/еҸӘгҖӮиӣӢйёЎе‘ЁеәҰе…»ж®–еҲ©ж¶Ұдёә62.33е…ғ/еҸӘпјҢиҫғдёҠе‘ЁдёҠж¶Ё10.3е…ғ/еҸӘгҖӮ

гҖҖгҖҖдёҠе‘ЁпјҢиӮүйёЎе…»ж®–е°Ҹе№…дәҸжҚҹгҖӮйҡҸзқҖжҜӣйёЎд»·ж јз»§з»ӯдёӢж»‘пјҢе…»ж®–з«ҜејҖе§Ӣиҝӣе…ҘдәҸжҚҹйҳ¶ж®өгҖӮдёҠе‘Ёзҡ„еҮәж ҸжҜӣйёЎеҜ№еә”еүҚжңҹй«ҳд»·иӢ—йёЎжәҗпјҢз»јеҗҲе…»ж®–жҲҗжң¬з»ҙжҢҒдәҶ3.84е…ғ/ж–Өзҡ„й«ҳдҪҚгҖӮиӣӢйёЎж–№йқўпјҢйёЎиӣӢеёӮеңәејәеҠҝдёҠиЎҢпјҢеүҚжңҹиҖҒйёЎйӣҶдёӯеҮәж·ҳпјҢеёӮеңәдҫӣеә”еҺӢеҠӣеҫ—еҲ°зј“и§ЈпјҢзІүиӣӢеёӮеңәиө°иҙ§и§ҒеҘҪзҺҮе…ҲйўҶж¶ЁпјҢдёҡз•ҢзӮ’ж¶Ёжғ…з»ӘеҚҮжё©пјҢе‘ЁеҶ…иӣӢд»·дёҠиЎҢдёәдё»гҖӮз”ұдәҺдёҠе‘ЁеқҮд»·зҺҜжҜ”дёҠж¶ЁпјҢж•…иӣӢйёЎе…»ж®–еҲ©ж¶ҰеҗҢжӯҘжҠ¬еҚҮгҖӮ

гҖҖгҖҖйҘІж–ҷдјҒдёҡеә“еӯҳпјҡеә“еӯҳеӨ©ж•°зҺҜжҜ”дёҠеҚҮ

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢж ·жң¬йҘІж–ҷдјҒдёҡзҺүзұіе№іеқҮеә“еӯҳ29.86еӨ©пјҢиҫғдёҠе‘ЁеўһеҠ 0.65еӨ©пјҢзҺҜжҜ”дёҠж¶Ё2.23%пјҢеҗҢжҜ”дёӢи·Ң3.24%гҖӮ

гҖҖгҖҖе·ҘдёҡйңҖжұӮпјҡзҺүзұіж·ҖзІүдјҒдёҡеҠ е·ҘеҲ©ж¶Ұжғ…еҶө

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢеҗүжһ—зҺүзұіж·ҖзІүж·ұеҠ е·ҘеҲ©ж¶Ұдёә115е…ғ/еҗЁпјҢиҫғдёҠе‘ЁдёҠж¶Ё23е…ғ/еҗЁпјҢеұұдёңзҺүзұіж·ҖзІүж·ұеҠ е·ҘеҲ©ж¶Ұдёә128е…ғ/еҗЁпјҢиҫғдёҠе‘ЁдёӢйҷҚ6е…ғ/еҗЁ;й»‘йҫҷжұҹзҺүзұіж·ҖзІүж·ұеҠ е·ҘеҲ©ж¶Ұдёә97е…ғ/еҗЁпјҢиҫғдёҠе‘ЁдёӢйҷҚ6е…ғ/еҗЁгҖӮжІіеҢ—зҺүзұіж·ҖзІүж·ұеҠ е·ҘеҲ©ж¶Ұдёә216е…ғ/еҗЁпјҢиҫғдёҠе‘ЁдёӢйҷҚ4е…ғ/еҗЁгҖӮ

гҖҖгҖҖж•ҙдҪ“жқҘзңӢпјҢе…ЁеӣҪдё»дә§еҢәеҠ е·ҘеҲ©ж¶ҰеқҮеӨ„дәҺзӣҲеҲ©еҢәй—ҙгҖӮйҡҸзқҖж–°зІ®йҷҶз»ӯдёҠеёӮпјҢеҺҹж–ҷжҲҗжң¬йҷҚдҪҺеёҰеҠЁзҺүзұіж·ҖзІүеҲ©ж¶Ұж”№е–„гҖӮ

гҖҖгҖҖе·ҘдёҡйңҖжұӮпјҡж·ұеҠ е·ҘдјҒдёҡејҖжңәзҺҮзҺҜжҜ”дёҠеҚҮ

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢ66家дјҒдёҡж·ҖзІүејҖжңәзҺҮдёә70.64%пјҢиҫғдёҠе‘ЁеҚҮй«ҳ1.28%гҖӮ

гҖҖгҖҖиҝ‘жңҹеҺҹж–ҷзҺүзұіж•ҙдҪ“дҫӣеә”е®ҪжқҫпјҢжҲҗжң¬д»·ж јдјҳеҠҝжҳҺжҳҫпјҢеҠ д№Ӣж·ҖзІүз”ҹдә§еҲ©ж¶Ұе°ҡеҸҜпјҢзҺүзұіж·ҖзІүиЎҢдёҡејҖжңәзҺҮ继з»ӯеҚҮй«ҳгҖӮ

гҖҖгҖҖе·ҘдёҡйңҖжұӮпјҡж·ұеҠ е·ҘдјҒдёҡж¶Ҳиҙ№йҮҸзҺҜжҜ”еўһеҠ

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢе…ЁеӣҪ126家主иҰҒзҺүзұіж·ұеҠ е·ҘдјҒдёҡе…ұж¶ҲиҖ—зҺүзұі131.62дёҮеҗЁпјҢзҺҜжҜ”дёҠе‘ЁеўһеҠ 1.88дёҮеҗЁгҖӮе…¶дёӯпјҢзҺүзұіж·ҖзІүеҠ е·ҘдјҒдёҡж¶ҲиҖ—зҺүзұі70.24дёҮеҗЁпјҢзҺҜжҜ”дёҠе‘ЁеўһеҠ 0.96дёҮеҗЁ;ж°Ёеҹәй…ёдјҒдёҡж¶ҲиҖ—20.97дёҮеҗЁпјҢзҺҜжҜ”дёҠе‘ЁеўһеҠ 0.12дёҮеҗЁ;й…’зІҫдјҒдёҡж¶ҲиҖ—40.40дёҮеҗЁпјҢзҺҜжҜ”дёҠе‘ЁеўһеҠ 0.80дёҮеҗЁгҖӮ

гҖҖгҖҖе·ҘдёҡйңҖжұӮпјҡж·ұеҠ е·ҘдјҒдёҡзҺүзұіеә“еӯҳзҺҜжҜ”еўһеҠ

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢ96家ж·ұеҠ е·ҘдјҒдёҡзҺүзұіеә“еӯҳйҮҸ400.2дёҮеҗЁпјҢеўһе№…8.48%гҖӮ

гҖҖгҖҖдёҠе‘ЁзҺүзұіж·ұеҠ е·ҘдјҒдёҡеә“еӯҳ继з»ӯеўһеҠ пјҢеҚ—еҢ—ж–№жёҜеҸЈз»§з»ӯзҙҜеә“пјҢеёӮеңәзңӢи·ҢеҝғжҖҒеҠ еү§пјҢиҙёжҳ“е•ҶеҮәиҙ§з§ҜжһҒжҖ§еўһеҠ пјҢж·ұеҠ е·ҘеҲ°иҙ§йҮҸиҫғдёҠе‘ЁеўһеҠ пјҢдјҒдёҡеә“еӯҳжҒўеӨҚжҖ§еўһеҠ гҖӮеҚҺеҢ—ең°еҢәеҶңжҲ·е”®зІ®иҠӮеҘҸеҠ еҝ«пјҢиҙёжҳ“е•ҶеӯҳзІ®ж„Ҹж„ҝиҫғдҪҺпјҢз§ҜжһҒеҮәиҙ§пјҢж·ұеҠ е·ҘдјҒдёҡй—ЁеүҚеҲ°иҙ§йҮҸз»ҙжҢҒй«ҳдҪҚпјҢеә“еӯҳеўһеҠ гҖӮ

гҖҖгҖҖе·ҘдёҡйңҖжұӮпјҡдёӢжёёж·ұеҠ е·ҘжҷЁй—ҙеҲ°иҪҰйҮҸзҺҜжҜ”еўһеҠ

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢеұұдёңж·ұеҠ е·ҘеҲ°иҪҰйҮҸзҙҜи®Ў6658иҫҶпјҢзҺҜжҜ”дёҠе‘Ё5217иҫҶпјҢеўһеҠ 1441иҫҶпјҢеўһе№…27.62%гҖӮ

гҖҖгҖҖдёҠе‘Ёж·ұеҠ е·Ҙй—ЁеүҚеҲ°иҪҰж•°йҮҸзҺҜжҜ”еўһеҠ пјҢеҺҹеӣ еңЁдәҺзҺүзұіиҙЁйҮҸж¬ дҪіпјҢйҘІз”ЁжҺҘеҸ—еәҰиҫғдҪҺпјҢж·ұеҠ е·ҘеҜ№е…¶жҜ’зҙ иҰҒжұӮзӣёеҜ№иҫғдҪҺпјҢеҠ д№Ӣзӣ®еүҚеҶңжҲ·жғңе”®жғ…з»ӘиҫғдҪҺпјҢж•…дёҠйҮҸиҫғеӨ§гҖӮеҗҺз»ӯйҮҚзӮ№е…іжіЁж·ұеҠ е·ҘдјҒдёҡеҲ©ж¶ҰеҸҳеҢ–жғ…еҶөе’ҢеӨ©ж°”жғ…еҶөгҖӮ

гҖҖгҖҖж·ҖзІүйңҖжұӮпјҡзҺүзұіж·ҖзІүеҸҠеүҜдә§е“Ғд»·ж јжғ…еҶө

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢзҺүзұіж·ҖзІүд»·ж ј2860е…ғ/еҗЁпјҢзҺҜжҜ”-37;зҺүзұіиғҡиҠҪзІ•д»·ж ј1440е…ғ/еҗЁпјҢзҺҜжҜ”жҢҒе№і;зҺүзұіиӣӢзҷҪзІүд»·ж ј3780е…ғ/еҗЁпјҢзҺҜжҜ”-90;зҺүзұійәёзҡ®д»·ж ј730е…ғ/еҗЁпјҢзҺҜжҜ”жҢҒе№ігҖӮ

гҖҖгҖҖдёҠе‘ЁиӣӢзҷҪзІү继з»ӯз»ҙжҢҒејұеҠҝпјҢеҸ—иұҶзІ•д»·ж јз»§з»ӯдёӢи·ҢеҪұе“Қеұ…еӨҡпјҢеёӮеңәеӨ§еӨҡжҢҒжӮІи§ӮеҝғжҖҒ;зәӨз»ҙж–№йқўпјҢдёҠе‘ЁйғЁеҲҶең°еҢәдјҒдёҡеҮәеҸЈи®ўеҚ•жғ…еҶөе°ҡеҸҜпјҢд»·ж јеқҡжҢәиЎЁзҺ°гҖӮзҺ°йҳ¶ж®өзҺүзұіеүҜдә§е“Ғж•ҙдҪ“еёӮеңәиЎЁзҺ°жҢҒејұзЁіжҖҒеҠҝпјҢеҗҺжңҹд»·ж јдёҠж¶ЁйҡҫеәҰиҫғеӨ§гҖӮ

гҖҖгҖҖж·ҖзІүйңҖжұӮпјҡзҺүзұіж·ҖзІүдёӢжёёејҖжңәзҺҮжғ…еҶө

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢF55жһңи‘Ўзі–жөҶејҖжңәзҺҮеңЁ50.58%пјҢејҖе·ҘиҫғдёҠе‘ЁеўһеҠ 3.32дёӘзҷҫеҲҶзӮ№пјҢж•ҙдҪ“жқҘзңӢпјҢйҘ®ж–ҷж¶Ҳиҙ№дёҚдҪіпјҢдјҒдёҡејҖе·Ҙд»ҚдҪҺдҪҚпјҢеүҚжңҹеҒңжңәдјҒдёҡе°‘йҮҸжҒўеӨҚз”ҹдә§пјҢж•ҙдҪ“д»Қз»ҙжҢҒдҪҺдҪҚ;йәҰиҠҪзі–жөҶејҖе·ҘзҺҮдёә52.62%пјҢзҺҜжҜ”дёҠе‘ЁдёӢж»‘1.01зҷҫеҲҶзӮ№пјҢйәҰиҠҪзі–жөҶж•ҙдҪ“иө°иҙ§д»ҚжңүеҺӢеҠӣпјҢдјҒдёҡејҖе·ҘеҸ—йҷҗ;з“ҰжҘһзәёејҖе·ҘзҺҮ64.32%пјҢзҺҜжҜ”дёҠе‘ЁйҷҚдҪҺ0.75%;з®ұжқҝзәёејҖе·ҘзҺҮ67.26%пјҢзҺҜжҜ”дёҠе‘ЁеҚҮй«ҳ0.12%гҖӮ

гҖҖгҖҖеҹәе·®жғ…еҶөпјҡзҺүзұізҺ°иҙ§д»·ж јеҸҠеҹәе·®иө°еҠҝ

гҖҖгҖҖжҲӘиҮі12жңҲ6ж—ҘпјҢ зҺүзұізҺ°иҙ§е№іеқҮд»·жҠҘ2127е…ғ/еҗЁпјҢзҺүзұіеҹәе·®жҠҘ-59е…ғ/еҗЁгҖӮ

гҖҖгҖҖеҹәе·®ж–№йқўпјҢдёҠе‘ЁзҺүзұіеҹәе·®йңҮиҚЎиҝҗиЎҢгҖӮзҺүзұізҺ°иҙ§з«Ҝд»·ж јд»ҘзЁідёәдё»пјҢжіўеҠЁе№…еәҰдёҚеӨ§;зӣҳйқўз«ҜпјҢзҺүзұідё»еҠӣеҗҲзәҰйңҮиҚЎдёӢиЎҢпјҢе‘ЁеәҰи·Ңе№…3.42%пјҢж•…еҹәе·®йңҮиҚЎиҝҗиЎҢгҖӮйў„и®Ўзӣҳйқўжң¬е‘Ёз»§з»ӯз»ҙжҢҒйңҮиҚЎиө°еҠҝпјҢеҹәе·®жҲ–з»ҙжҢҒйңҮиҚЎеҒҸејұиҝҗиЎҢгҖӮ

гҖҖгҖҖд»·е·®жғ…еҶөпјҡзҺүзұід»·е·®жғ…еҶө

гҖҖгҖҖжҲӘжӯў12жңҲ6ж—ҘеҪ“е‘ЁпјҢзҺүзұіжңҹиҙ§д»·е·®з»“жһ„дёә2501иҙҙж°ҙ2505гҖӮ

гҖҖгҖҖз”ұдәҺжҳҘиҠӮеүҚжҳҜдј з»ҹзҡ„еҚ–зІ®й«ҳеі°жңҹпјҢзҺүзұідҫӣз»ҷйҮҸдјҡеҮәзҺ°йҳ¶ж®өжҖ§дҫӣз»ҷеҒҸеӨҡпјҢиҝӣиҖҢеҺӢеҲ¶иҝ‘жңҲд»·ж јпјҢд»·ж јжүҝеҺӢдёӢйҷҚпјҢиҖҢ5жңҲж–°дҪңдҫӣз»ҷйҳ¶ж®өжҖ§еҮҸе°‘пјҢдҫӣеә”еҺӢеҠӣзӣёеҜ№еҮҸзј“пјҢж•…2501иҙҙж°ҙ2505гҖӮйў„и®ЎеҗҺжңҹ1-5жңҲе·®еңЁжҺҘиҝ‘еүҚй«ҳдҪҚзҪ®жҲ–д»ҚдјҡйҒҮйҳ»дёӢиЎҢгҖӮ

гҖҖгҖҖжӣҝд»Је“Ғжғ…еҶөпјҡзҺүйәҰд»·е·®е°Ҹе№…иө°жү©

гҖҖгҖҖжҲӘиҮі12жңҲ6ж—ҘпјҢе°ҸйәҰеёӮеңәеқҮд»·2440е…ғ/еҗЁпјҢзҺүзұіеёӮеңәеқҮд»·2124е…ғ/еҗЁпјҢе°ҸйәҰзҺүзұід»·е·®316е…ғ/еҗЁпјҢиҫғдёҠе‘ЁдёҠж¶Ё27е…ғ/еҗЁпјҢзҺүйәҰд»·е·®еӨ§дәҺ250е…ғ/еҗЁпјҢе°ҸйәҰжӣҝд»ЈзҺүзұіеҹәжң¬ж— дјҳеҠҝгҖӮ

гҖҖгҖҖдёҠе‘Ёе°ҸйәҰд»·ж је»¶з»ӯи·ҢеҠҝпјҢеёӮеңәиҙӯй”Җе№іж·ЎгҖӮжҢҒзІ®дё»дҪ“жҷ®йҒҚзңӢз©әеҗҺеёӮпјҢз§ҜжһҒе”®зІ®й”Ғе®ҡеҲ©ж¶ҰпјҢеёӮеңәзІ®жәҗжөҒйҖҡе……и¶ігҖӮеҲ¶зІүдјҒдёҡејҖжңә延з»ӯдҪҺдҪҚпјҢе°ҸйәҰж¶ҲиҖ—жңүйҷҗпјҢ延з»ӯдҪҺеә“еӯҳгҖҒжҢүй”Җе®ҡйҮҮзҡ„иҙӯй”ҖеҝғжҖҒгҖӮеҪ“еүҚе°ҸйәҰйңҖжұӮиҫғдёәеҚ•дёҖпјҢйҘІж–ҷжӣҝд»ЈдјҳеҠҝдёҚеӨ§пјҢдҫӣйңҖеҚҡејҲдёӢе°ҸйәҰд»·ж јйҮҚеҝғ继з»ӯдёӢ移гҖӮ

гҖҖгҖҖжө·е…іж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪ10жңҲе°ҸйәҰиҝӣеҸЈйҮҸдёә21дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘зәҰ66%;1-10жңҲе°ҸйәҰиҝӣеҸЈйҮҸжҖ»и®Ўдёә1082дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ зәҰ1%гҖӮ

гҖҖгҖҖе№іиЎЎиЎЁпјҡж–°дҪңдә§йҮҸйў„и®ЎдёӢи°ғ иҝӣеҸЈйҮҸеҗҢжҜ”дёӢи°ғ

гҖҖгҖҖжҲӘиҮі12жңҲ6ж—ҘпјҢзҺүзұіе№іиЎЎиЎЁдёҺдёҠжңҲи°ғж•ҙдёҚеӨ§пјҢдҫқж—§з»ҙжҢҒж–°дҪңдә§йҮҸдёӢи°ғйў„жңҹпјҢдёӢйҷҚе№…еәҰзәҰдёә760дёҮеҗЁе·ҰеҸіпјҢеҸҰеӨ–йҡҸзқҖиҝӣеҸЈзҺүзұіж”ҝзӯ–收зҙ§пјҢйў„дј°ж–°еӯЈзҺүзұіиҝӣеҸЈйҮҸе°Ҷжңү300дёҮеҗЁзҡ„дёӢи°ғпјҢжҖ»дҪ“дҫӣйңҖз»ҙжҢҒзҙ§е№іиЎЎзҠ¶жҖҒпјҢжңҹжң«еә“еӯҳзӣёжҜ”еҺ»е№ҙжңүжҳҺжҳҫеҮҸе°‘дҪҶдҫқж—§з»ҙжҢҒе®Ҫжқҫйў„жңҹгҖӮпјҲжқҘжәҗпјҡзҙ«йҮ‘еӨ©йЈҺжңҹиҙ§з ”究жүҖпјү

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡ

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡ иөөдјҹзӯүпјҡвҖңеҝ…йЎ»еқҡе®ҡеҝ…

иөөдјҹзӯүпјҡвҖңеҝ…йЎ»еқҡе®ҡеҝ… и‘Јеҝ дә‘пјҡдёӯеӨ®з»ҸжөҺе·ҘдҪң

и‘Јеҝ дә‘пјҡдёӯеӨ®з»ҸжөҺе·ҘдҪң й»„ж–Үж¶ӣпјҡдёҖй”Өе®ҡйҹіпјҡеҠ

й»„ж–Үж¶ӣпјҡдёҖй”Өе®ҡйҹіпјҡеҠ  з Ҙз әеүҚиЎҢдёӯзҡ„еҗҲдҪңзӨҫ

з Ҙз әеүҚиЎҢдёӯзҡ„еҗҲдҪңзӨҫ 12жңҲж”ҝжІ»еұҖдјҡи®®и§ЈиҜ»еҸҠ

12жңҲж”ҝжІ»еұҖдјҡи®®и§ЈиҜ»еҸҠ дёӯеӨ®е®ҡи°ғпјҒж—¶йҡ”14е№ҙпјҢ

дёӯеӨ®е®ҡи°ғпјҒж—¶йҡ”14е№ҙпјҢ 2024е№ҙ11жңҲеҚҺеҚ—зЁ»и°·д»·

2024е№ҙ11жңҲеҚҺеҚ—зЁ»и°·д»· иҝһе№ізӯүпјҡиҙ§еёҒж”ҝзӯ–еҹәи°ғ

иҝһе№ізӯүпјҡиҙ§еёҒж”ҝзӯ–еҹәи°ғ з®Ўж¶ӣпјҡй•ҝз«ҜеӣҪеҖә收зӣҠзҺҮ

з®Ўж¶ӣпјҡй•ҝз«ҜеӣҪеҖә收зӣҠзҺҮ дёҒе®үеҚҺпјҡж—Ҙжң¬з»ҲдәҺж‘Ҷи„ұ

дёҒе®үеҚҺпјҡж—Ҙжң¬з»ҲдәҺж‘Ҷи„ұ е»–зҫӨпјҡжҸҗеҚҮеёӮеңәдё»дҪ“вҖң

е»–зҫӨпјҡжҸҗеҚҮеёӮеңәдё»дҪ“вҖң

еҸ‘иЎЁдәҺ

еҸ‘иЎЁдәҺ

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡи®®жңҖеҖјеҫ—е…іжіЁзҡ„еӣӣеӨ§дә®зӮ№

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡи®®жңҖеҖјеҫ—е…іжіЁзҡ„еӣӣеӨ§дә®зӮ№ е…Ҳз§ҰиҜёеӯҗдә’и§Ғж–ҮзҢ®зҡ„ж–Үжң¬еҶҚйҖ дёҺжәҜжәҗ

е…Ҳз§ҰиҜёеӯҗдә’и§Ғж–ҮзҢ®зҡ„ж–Үжң¬еҶҚйҖ дёҺжәҜжәҗ ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј•

ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј• и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡиҰҒзӮ№

и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡиҰҒзӮ№ д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„

д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„