马ن¸ٹو³¨ه†Œه…¥ن¼ڑ,结ن؛¤ن¸“ه®¶هگچوµپ,ن؛«هڈ—è´µه®¾ه¾…éپ‡ï¼Œè®©ن؛‹ن¸ڑç”ںو´»هڈŒèµ¢م€‚

و‚¨éœ€è¦پ ç™»ه½• و‰چهڈ¯ن»¥ن¸‹è½½وˆ–وں¥çœ‹ï¼Œو²،وœ‰ه¸گهڈ·ï¼ںç«‹هچ³و³¨ه†Œ

x

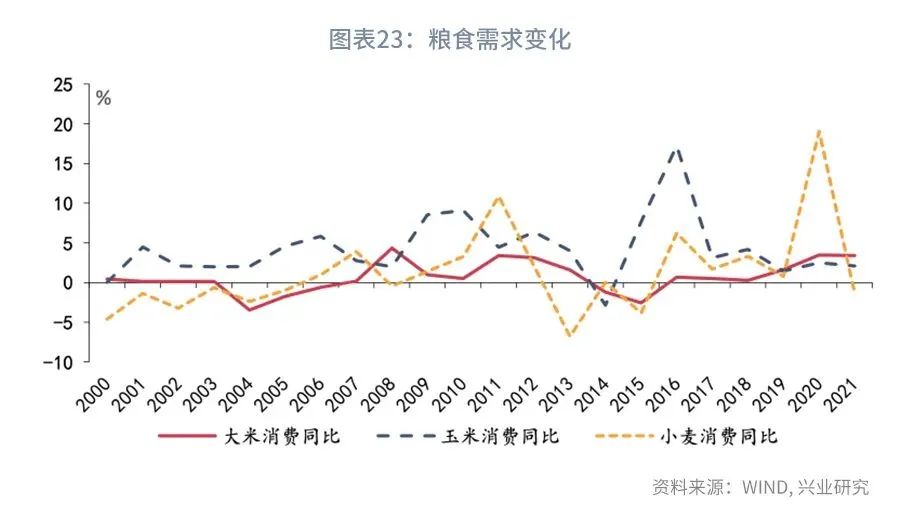

è؟‘وœںوˆ‘ه›½ç²®é£ںCPIوکژوک¾ن¸ٹو¶¨ï¼Œو”؟ç–ه½“ه±€ه¤ڑو¬،ه¼؛调稳物ن»·çڑ„é‡چè¦پو€§م€‚ م€€م€€ن»ژç²®é£ںو€»ن½“ن»·و ¼و¥çœ‹ï¼Œç²®é£ںو¶¨ن»·و½®é€ڑه¸¸ن¼´éڑڈç€ن؛؛ه‡ç²®é£ںو¶ˆè´¹é‡ڈçڑ„و£ه¢é•؟م€‚ç–«هگژه±…و°‘ç²®é£ںو¶ˆè´¹éœ€و±‚ه¢é•؟,ن¸”ه°ڈé؛¦ه’Œçژ‰ç±³ن»·و ¼çڑ„ه¢ƒه†…ه¤–èپ”هٹ¨ه¢ه¼؛,粮ن»·ن¸ٹو¶¨وœ‰هں؛وœ¬é¢و”¯و’‘م€‚ن¸چè؟‡ï¼Œç²®é£ںوˆگوœ¬çڑ„و³¢هٹ¨ن¸»è¦پو¥è‡ھن؛؛ه·¥وˆگوœ¬çڑ„و³¢هٹ¨م€‚ç”±ن؛ژ2014ه¹´هگژهٹ³هٹ¨هٹ›ن»ژه†œو‘هگ‘هںژه¸‚çڑ„转移و”¾ç¼“,粮é£ںCPIهگŒو¯”ن¸و¢ه·²ن»ژ2005至2014ه¹´çڑ„5.9%ن¸‹é™چ至2015ه¹´ن»¥و¥çڑ„1.1%م€‚ م€€م€€ن»ژن¸‰ç§چن¸»ç²®و¥çœ‹ï¼Œه°ڈé؛¦ن»·و ¼ن¸ٹو¶¨هژ‹هٹ›وœ€ه¤§م€‚2021ه¹´ه†¬ه°ڈé؛¦و’ç§چه»¶è؟ںهڈ¯èƒ½ه½±ه“چه°ڈé؛¦çڑ„هچ•ن½چé¢ç§¯ن؛§é‡ڈ,وژ¨هچ‡2022ه¹´ه°ڈé؛¦ن»·و ¼م€‚çژ‰ç±³ن»¥é¥²ç”¨ن¸؛ن¸»م€‚éڑڈç€ç”ںçŒھه…»و®–规و¨،çڑ„ن¸‹é™چ,çژ‰ç±³éœ€و±‚وœ‰وœ›ه›èگ½ï¼Œه‡ڈè½»çژ‰ç±³و¶¨ن»·هژ‹هٹ›م€‚而éڑڈç€2021ه¹´ç¨»è°·ن¸°و”¶çڑ„ه½±ه“چé€گو¸گو¶ˆé€€ï¼Œه¹´ه†…ه¤§ç±³ن»·و ¼هگŒو¯”é™چه¹…وœ‰وœ›و”¶çھ„م€‚ م€€م€€و€»ن½“و¥çœ‹ï¼Œن¸‹هچٹه¹´ç²®é£ں CPIهگŒو¯”ن¸و¢هڈ¯èƒ½è¾¾هˆ°2.3%ه·¦هڈ³ï¼Œو¯”ن¸ٹهچٹه¹´é«ک0.4ن¸ھ百هˆ†ç‚¹ï¼Œè¾ƒ2021ه¹´é«ک1.2ن¸ھ百هˆ†ç‚¹م€‚ن¸چè؟‡ï¼Œهœ¨CPI篮هگن¸ï¼Œç²®é£ںو¶ˆè´¹çڑ„هچ و¯”هœ¨2%ه·¦هڈ³ï¼Œه› و¤ï¼Œç²®ن»·ن¸ٹو¶¨ه¯¹CPIçڑ„و‹‰هٹ¨è¾ƒه°ڈم€‚ م€€م€€2021ه¹´ç¬¬ه››ه£ه؛¦ن»¥و¥ï¼Œوˆ‘ه›½ç²®é£ںCPIه‡؛çژ°وکژوک¾ن¸ٹو¶¨م€‚هˆ°2022ه¹´4وœˆï¼Œç²®é£ںCPIهگŒو¯”è¾¾هˆ°2.7%,较2021ه¹´9وœˆوڈگé«ک2ن¸ھ百هˆ†ç‚¹ï¼Œوک¯2015ه¹´5وœˆن»¥و¥çڑ„وœ€é«کو°´ه¹³م€‚ه…¶ن¸ï¼Œه°ڈé؛¦ن»·و ¼هگŒو¯”و¶¨ه¹…وœ€é«ک,ن¸؛11.7%م€‚é¢ه¯¹ç²®ن»·ن¸ٹو¶¨ï¼Œ4وœˆ20و—¥ه›½هٹ،院ه¸¸هٹ،ن¼ڑè®®وŒ‡ه‡؛ï¼ڑ“稳ه®ڑç²®é£ںç‰é‡چè¦په†œن؛§ه“پç”ںن؛§ن¾›ه؛”,ه¯¹ن؟وŒپç»ڈوµژ社ن¼ڑه¤§ه±€ç¨³ه®ڑ特هˆ«وک¯ç¨³ه®ڑ物ن»·م€پن؟éڑœو°‘ç”ںه…·وœ‰هژ‹èˆ±çں³ن½œç”¨ï¼Œهœ¨ه½“ه‰چه›½é™…ç²®é£ںه¸‚هœ؛ن¸چç،®ه®ڑو€§ه¢هٹ م€پن¸€ن؛›ه›½ه®¶é«کé€ڑ胀çڑ„وƒ…ه†µن¸‹ه°¤ن¸؛é‡چè¦پم€‚â€ه½“ه‰چç²®ن»·ن¸ٹو¶¨هژ‹هٹ›وœ‰ه¤ڑه¤§ï¼ںç²®ن»·ن¸ٹو¶¨ن¼ڑه¦‚ن½•ه½±ه“چCPIï¼ںوœ¬و–‡ه°†هˆ†ن¸‰ن¸ھ部هˆ†وژ¢è®¨ن¸ٹè؟°é—®é¢کï¼ڑ第ن¸€éƒ¨هˆ†وژ¢è®¨ه½±ه“چç²®é£ںو€»ن½“ن»·و ¼çڑ„ن¸»è¦په› ç´ ï¼›ç¬¬ن؛Œéƒ¨هˆ†ه¯¹ن¸»è¦پç²®é£ںه“پç§چçڑ„ن»·و ¼è؟›è،Œهˆ†وگ;第ن¸‰éƒ¨هˆ†è®¨è®؛ç²®ن»·ن¸ٹو¶¨ه¯¹CPIçڑ„ه½±ه“چم€‚ م€€م€€ن¸€م€پ ç²®é£ںو€»ن½“ن»·و ¼çڑ„ه½±ه“چه› ç´ م€€م€€ç²®é£ںن»·و ¼هڈ—ن¾›éœ€ن¸¤ç«¯çڑ„ه…±هگŒه½±ه“چم€‚ن»ژ需و±‚端و¥çœ‹ï¼Œ2000ه¹´ن»¥و¥çڑ„ç²®é£ںو¶¨ن»·و½®é€ڑه¸¸ن¼´éڑڈç€ن؛؛ه‡ç²®é£ںو¶ˆè´¹é‡ڈçڑ„و£ه¢é•؟م€‚ç²®é£ں需و±‚هŒ…و‹¬é£ں用需و±‚م€پ饲用需و±‚م€پهژ‹و¦¨éœ€و±‚ه’Œه·¥ن¸ڑ需و±‚ç‰م€‚ç”±ن؛ژç²®é£ں CPI ن»…考虑é£ں用粮é£ںçڑ„ن»·و ¼ï¼Œه› و¤ï¼Œé£ں用需و±‚ه¯¹ç²®é£ں CPI çڑ„ه½±ه“چوœ€ن¸؛ç›´وژ¥م€‚éڑڈç€ه±…و°‘و”¶ه…¥و°´ه¹³çڑ„وڈگé«ک,ه±…و°‘膳é£ں结و„ن¹ںهœ¨هچ‡ç؛§ï¼Œç²®é£ںو¶ˆè´¹هœ¨ه…¨éƒ¨é£ںه“پو¶ˆè´¹ن¸çڑ„هچ و¯”و€»ن½“ه‘ˆçژ°ن¸‹é™چ趋هٹ؟م€‚ه› و¤ï¼Œه¤ڑو•°ه¹´ن»½ن؛؛ه‡ç²®é£ںو¶ˆè´¹é‡ڈوک¯ن¸‹é™چçڑ„م€‚然而,2003 ه¹´م€پ2007ه¹´م€پ2009 ه¹´ه’Œ 2010 ه¹´ï¼Œهںژ镇ه±…و°‘ن؛؛ه‡ç²®é£ںو¶ˆè´¹é‡ڈهگŒو¯”هچ´ه‡؛çژ°ن؛†و£ه¢é•؟,粮é£ںن»·و ¼éڑڈن¹‹ن¸ٹو‰¬م€‚ه€¼ه¾—و³¨و„ڈçڑ„وک¯ï¼Œ2019 ه¹´è‡³ 2020 ه¹´ï¼Œه…¨ه›½ه±…و°‘ن؛؛ه‡ç²®é£ںو¶ˆè´¹é‡ڈ都ه‡؛çژ°ن؛†و£ه¢é•؟م€‚考虑هˆ°ç–«وƒ…هگژه±…و°‘و¶ˆè´¹ç»“و„هگ‘é£ںه“پو¶ˆè´¹ه€¾و–œï¼Œن¸”ه±…و°‘预éک²و€§ه›¤ç§¯ç²®é£ںçڑ„و„ڈو„؟ن¸ٹهچ‡ï¼Œن؛؛ه‡ç²®é£ںو¶ˆè´¹é‡ڈن»چوœ‰هڈ¯èƒ½ه¢é•؟,给粮ن»·ن¸ٹو¶¨ه¥ ه®ڑن؛†éœ€و±‚端çڑ„هں؛ç،€م€‚ م€€م€€و¤ه¤–,饲用需و±‚م€پهژ‹و¦¨éœ€و±‚ç‰ه¯¹ن¸چهگŒç²®é£ںه“پç§چçڑ„ه½±ه“چهگ„ن¸چ相هگŒï¼Œوˆ‘ن»¬ه°†هœ¨ن¸‹و–‡ه±•ه¼€وژ¢è®¨م€‚ م€€م€€ن»ژن¾›ç»™ç«¯و¥çœ‹ï¼Œو’ç§چé¢ç§¯ه’Œن؛؛ه·¥وˆگوœ¬وک¯ه½±ه“چç²®ن»·çڑ„ن¸»è¦په› ç´ م€‚ه›½ه†…ç²®é£ںç”ںن؛§م€پç²®é£ںè؟›ه‡؛هڈ£ه’Œç²®é£ںه؛“هکه…±هگŒه½±ه“چç€ه›½ه†…çڑ„ç²®é£ںن¾›ç»™م€‚ م€€م€€هœ¨ه›½ه†…ç²®é£ںç”ںن؛§و–¹é¢ï¼Œç¬¬ن¸€ï¼Œن¸چهگŒو—¶وœںه›½ه†…ç²®é£ںو’ç§چé¢ç§¯ه¯¹ç²®ن»·çڑ„ه½±ه“چن¸چه°½ç›¸هگŒم€‚2003 ه¹´ï¼Œهڈ—ه†œو‘هٹ³هٹ¨هٹ›è½¬ç§»ه’Œè‡ھ然çپ¾ه®³ç‰ه› ç´ çڑ„ه½±ه“چ,ه›½ه†…ç²®é£ںو’ç§چé¢ç§¯ه‡؛çژ°è؟‡è¾ƒه¤§ه¹…ه؛¦çڑ„ن¸‹é™چ,وژ¨هٹ¨ç²®é£ں CPI هگŒو¯”ن¸ٹهچ‡م€‚ن¸چè؟‡ï¼Œ2017 ه¹´è‡³ 2019 ه¹´é—´ï¼Œهڈ—çژ‰ç±³و”¶ه‚¨هˆ¶ه؛¦و”¹é©çڑ„ه½±ه“چ,ه†œو°‘è°ƒه‡ڈçژ‰ç±³ç§چو¤چé¢ç§¯ï¼Œو”¹هڈکن؛†çژ‰ç±³ن¾›è؟‡ن؛ژو±‚م€په؛“هکé«کن¼پçڑ„ه±€é¢ï¼Œهٹ ن¹‹çژ‰ç±³هœ¨ç²®é£ںو¶ˆè´¹ن¸هچ و¯”较ن½ژ,ه› و¤ï¼Œه½“و—¶ه›½ه†…ç²®é£ںو’ç§چé¢ç§¯ن¸‹é™چو²،وœ‰ه¼•هڈ‘ç²®ن»·çڑ„ه¤§ه¹…ن¸ٹو¶¨م€‚ م€€م€€ç¬¬ن؛Œï¼Œن؛؛ه·¥وˆگوœ¬و³¢هٹ¨وک¯ç²®ن»·ç”ںن؛§وˆگوœ¬و³¢هٹ¨çڑ„é‡چè¦پو¥و؛گم€‚ه½“ن؛؛ه‡و”¶ه…¥ه¢é•؟هٹ ه؟«و—¶ï¼Œن؛؛ه·¥وˆگوœ¬ن¹ںن¼ڑهٹ é€ںن¸ٹهچ‡م€‚هگŒو—¶ï¼Œن؛؛هڈ£وµپهٹ¨وک¯ه½±ه“چç²®é£ںن؛؛ه·¥وˆگوœ¬çڑ„ه…³é”®ه› ç´ م€‚هœ¨ 2014 ه¹´وˆ‘ه›½وµپهٹ¨ن؛؛هڈ£è§پé،¶ه‰چ(ن¸چ考虑 2020 ه¹´و™®وں¥هگژوµپهٹ¨ن؛؛هڈ£و•°وچ®è·³هڈک),ه†œو‘ه‰©ن½™هٹ³هٹ¨هٹ›ن¸چو–هگ‘هںژه¸‚转移,粮é£ںن؛؛ه·¥وˆگوœ¬و€»ن½“ه‘ˆçژ°ن¸ٹو¶¨çڑ„و€پهٹ؟,而 2015 ه¹´èµ·ï¼Œéڑڈç€وµپهٹ¨ن؛؛هڈ£çڑ„ن¸‹é™چ,粮é£ںن؛؛ه·¥وˆگوœ¬ç¨³ن¸وœ‰é™چم€‚ه› و¤ï¼Œ2015 ه¹´ن»¥و¥ç²®é£ں CPI هگŒو¯”çڑ„ن¸و¢وک¾è‘—ه›èگ½م€‚2005 ه¹´è‡³ 2014ه¹´é—´ï¼Œç²®é£ں CPI هگŒو¯”çڑ„ه‡ه€¼ن¸؛ 5.9%,ن½† 2015 ه¹´ن»¥و¥ï¼Œç²®é£ں CPI هگŒو¯”çڑ„ه‡ه€¼هœ¨ 1.1%ه·¦هڈ³م€‚ م€€م€€هœ¨ç²®é£ںè؟›ه‡؛هڈ£و–¹é¢ï¼Œوˆ‘ه›½ç²®é£ںçڑ„è؟›هڈ£ن¾èµ–ه؛¦ن¸چé«کم€‚2021 ه¹´وˆ‘ه›½ه¤§ç±³م€په°ڈé؛¦ه’Œçژ‰ç±³è؟›هڈ£هچ ه›½ه†…و¶ˆè´¹çڑ„و¯”ن¾‹هˆ†هˆ«ن¸؛ 3.3%م€پ6.6%ه’Œ 7.9%م€‚ن½† 2020 ه¹´ن»¥و¥ï¼Œه°ڈé؛¦ن¸ژçژ‰ç±³çڑ„è؟›هڈ£ن¾èµ–ه؛¦وœ‰و‰€ن¸ٹهچ‡ï¼Œه¢ƒه†…ه¤–ن»·و ¼çڑ„èپ”هٹ¨éڑڈن¹‹ه¢ه¼؛م€‚هگŒو—¶ï¼Œوˆ‘ه›½çڑ„ç²®é£ںه‡؛هڈ£ه°‘ن¸”需è¦پé…چé¢م€‚هڈ‘و”¹ه§”ن¼ڑهگŒه•†هٹ،部و ¹وچ®ه›½هٹ،院و‰¹ه‡†çڑ„ه¹´ه؛¦ه‡؛هڈ£è®،هˆ’و€»é‡ڈه’Œè°ƒوژ§و„ڈè§پ,ن¸‹è¾¾ç²®é£ںه‡؛هڈ£é…چé¢ç»™وŒ‡ه®ڑه›½èگ¥è´¸وک“ن¼پن¸ڑوˆ–وœ‰ه…³هœ°و–¹ç»„织ه¯¹ه¤–و‰§è،Œم€‚[1]ه› و¤ï¼Œç²®é£ںه‡؛هڈ£ه¯¹وˆ‘ه›½ç²®ن»·çڑ„ه½±ه“چن¸چه¤§م€‚(و¥و؛گï¼ڑه…´ن¸ڑç ”ç©¶ï¼‰ م€€م€€هœ¨ç²®é£ںه؛“هکو–¹é¢ï¼Œوˆ‘ه›½ç²®é£ںçڑ„ه؛“销و¯”(ه؛“هکن¸ژه›½ه†…ه¹´و¶ˆè´¹ن¹‹و¯”)较é«ک,ن½†هژ†هڈ²و•°وچ®è،¨وکژ,é«که؛“销و¯”ن¸چç‰ن؛ژç²®ن»·ن¸چن¼ڑن¸ٹو¶¨م€‚ن»¥çژ‰ç±³ه’Œه°ڈé؛¦ن¸؛ن¾‹ï¼Œ2020 ه¹´è‡³ 2021 ه¹´çژ‰ç±³ه؛“销و¯”超è؟‡ 70%,ن½†çژ‰ç±³ن»·و ¼و¶¨ه¹…ن¸€ه؛¦è¶…è؟‡ 20%ï¼›2021 ه¹´ه°ڈé؛¦ه؛“销و¯”è¾¾هˆ° 95.9%,ن½† 3 وœˆè‡³4 وœˆه°ڈé؛¦ن»·و ¼هگŒو¯”و¶¨ه¹…超è؟‡ 10%,وژ¥è؟‘ 2008 ه¹´çڑ„و°´ه¹³ï¼Œè€Œ 2008 ه¹´ه°ڈé؛¦çڑ„ه؛“销و¯”ن»…ن¸؛43.3%م€‚ م€€م€€ن»ژن¸ٹو–‡çڑ„هˆ†وگن¸وˆ‘ن»¬هڈ¯ن»¥çœ‹ه‡؛,ه½“ه‰چه±…و°‘ç²®é£ںو¶ˆè´¹éœ€و±‚هœ¨ه¢é•؟,ن¸”ه°ڈé؛¦ه’Œçژ‰ç±³ن»·و ¼çڑ„ه¢ƒه†…ه¤–èپ”هٹ¨و€§ه¢ه¼؛,ه›½ه¤–ç²®ن»·çڑ„ن¸ٹو¶¨و›´ه®¹وک“ن¼ ه¯¼è‡³ه›½ه†…م€‚هچ³ن½؟ç²®é£ںه؛“هکو°´ه¹³è¾ƒé«ک,ن¹ںن¸چ能ه®Œه…¨ه¹³وٹ‘ن»·و ¼çڑ„و³¢هٹ¨م€‚ن¸چè؟‡ï¼Œç”±ن؛ژهٹ³هٹ¨هٹ›ن»ژه†œو‘هگ‘هںژه¸‚çڑ„转移و”¾ç¼“,ن؛؛ه·¥وˆگوœ¬çڑ„و³¢هٹ¨ه°ڈن؛ژ 2014 ه¹´ن¹‹ه‰چ,粮é£ں CPI هگŒو¯”çڑ„ن¸و¢ن¹ںن¼ڑوکژوک¾ن½ژن؛ژ 2014 ه¹´ه‰چم€‚ م€€م€€ن؛Œم€پ ن¸»è¦پç²®é£ںه“پç§چن»·و ¼هˆ†وگ م€€م€€ن¸‹و–‡وˆ‘ن»¬ه°†هˆ†هˆ«هˆ†وگه°ڈé؛¦م€پçژ‰ç±³ه’Œو°´ç¨»ن»·و ¼م€‚ م€€م€€1م€په°ڈé؛¦ن»·و ¼ م€€م€€ن»ژ需و±‚端و¥çœ‹ï¼Œه°ڈé؛¦éœ€و±‚çڑ„و³¢هٹ¨ن¸»è¦پو¥è‡ھن؛ژ饲用需و±‚çڑ„و³¢هٹ¨م€‚ه°ڈé؛¦éœ€و±‚ن»¥é£ں用ه’Œé¥²ç”¨éœ€و±‚ن¸؛ن¸»ï¼Œه…¶ن¸é¥²ç”¨éœ€و±‚و³¢هٹ¨è¾ƒه¤§م€‚ه½“çژ‰ç±³ç‰é¥²و–™ن»·و ¼ن¸ٹو¶¨و—¶ï¼Œه…»و®–ن¼پن¸ڑهڈ¯èƒ½ç”¨ه°ڈé؛¦و¥و›؟ن»£çژ‰ç±³م€‚ه› و¤ï¼Œه°ڈé؛¦éœ€و±‚çڑ„و³¢هٹ¨è؟œé«کن؛ژ饲用需و±‚较ه°‘çڑ„ه¤§ç±³م€‚ م€€م€€2021 ه¹´ن¸‹هچٹه¹´ن»¥و¥ï¼Œéڑڈç€ه°ڈé؛¦ن»·و ¼çڑ„ن¸ٹو¶¨ï¼Œه°ڈé؛¦ن½œن¸؛饲و–™ن¸چه†چه…·وœ‰ن»·و ¼ن¼کهٹ؟م€‚ه› و¤ï¼Œ2022 ه¹´ه°ڈé؛¦é¥²ç”¨و¶ˆè´¹é‡ڈوœ‰وœ›ه›èگ½م€‚ه›½ه®¶ç²®و²¹ن؟،وپ¯ن¸ه؟ƒé¢„è®،ن»ٹه¹´ه°ڈé؛¦é¥²ç”¨و€»é‡ڈوˆ–هœ¨ 2200ن¸‡è‡³ 2500 ن¸‡هگ¨ï¼Œè¾ƒن¸ٹه¹´ه‡ڈé‡ڈوژ¥è؟‘ن¸€هچٹم€‚[2]وˆ‘ن»¬هپ‡è®¾ 2022 ه¹´ه°ڈé؛¦é¥²ç”¨و¶ˆè´¹é‡ڈن¸؛ 2500 ن¸‡هگ¨م€‚而ه°ڈé؛¦çڑ„é饲用需و±‚هڈکهٹ¨è¾ƒن¸؛缓و…¢ï¼Œهپ‡è®¾ 2022 ه¹´ه°ڈé؛¦é饲用需و±‚ن¸؛ 11600 ن¸‡هگ¨ï¼Œهˆ™ه…¨ه¹´ه°ڈé؛¦و¶ˆè´¹éœ€و±‚ç؛¦ 1.4 ن؛؟هگ¨م€‚ م€€م€€ن»ژن¾›ç»™و¥çœ‹ï¼Œه†¬ه°ڈé؛¦و’ç§چه»¶è؟ںهڈ¯èƒ½ه½±ه“چه°ڈé؛¦هچ•ن½چé¢ç§¯ن؛§é‡ڈم€‚2016 ه¹´è‡³ 2021 ه¹´وˆ‘ه›½çڑ„ه°ڈé؛¦ن؛§é‡ڈ稳ه®ڑهœ¨ 13400 ن¸‡هگ¨ه·¦هڈ³م€‚ن¸چè؟‡ï¼Œ2021 ه¹´و²³هŒ—م€په±±è¥؟م€پو²³هچ—ç‰هœ°ç§‹و±›ï¼Œه¯¼è‡´ 1.1ن؛؟ن؛©ه°ڈé؛¦و’ç§چه»¶è؟ں,هچ ه°ڈé؛¦و’ç§چé¢ç§¯çڑ„ 1/3.[3]و’ç§چهپڈè؟ںهڈ¯èƒ½ه½±ه“چهˆ°ه°ڈé؛¦çڑ„و¯ڈن؛©ن؛§é‡ڈم€‚وˆ‘ن»¬ه†¬ه°ڈé؛¦çڑ„هچ•ن؛§ن¸‹é™چهˆ° 2019 ه¹´çڑ„و°´ه¹³ï¼Œن¸”وک¥ه°ڈé؛¦ن؛§é‡ڈن¸ژهژ†هڈ²و°´ه¹³ç›¸ه½“,那ن¹ˆï¼Œ2022 ه¹´ه°ڈé؛¦ن؛§é‡ڈهڈ¯èƒ½هœ¨ 1.32 ن؛؟هگ¨م€‚ه› و¤ï¼Œ2022 ه¹´ه°ڈé؛¦çڑ„ن¾›éœ€ç¼؛هڈ£ه¤§ç؛¦ن¸؛ 800 ن¸‡هگ¨ï¼Œéœ€è¦پé€ڑè؟‡è؟›هڈ£وˆ–و¶ˆè€—هژ†هڈ²ه؛“هکçڑ„و–¹ه¼ڈو¥و»،足م€‚2021 ه¹´وˆ‘ه›½ه°ڈé؛¦è؟›هڈ£é‡ڈن¸؛ 970 ن¸‡هگ¨ï¼Œه› و¤ï¼Œ2022 ه¹´ه°ڈé؛¦è؟›هڈ£ن¾èµ–ه؛¦ن¼ڑوœ‰و‰€ن¸‹é™چم€‚ م€€م€€هژ†هڈ²و•°وچ®وک¾ç¤؛,ه°ڈé؛¦ه›½ه†…و¶ˆè´¹ن¸ژن؛§é‡ڈçڑ„ç¼؛هڈ£ه½±ه“چç€ه°ڈé؛¦ن»·و ¼ï¼Œè€Œن¸”,è؟‡هژ»و”؟ç–ç²®وٹ•و”¾èƒ½ه¤ںن¸€ه®ڑ程ه؛¦ن¸ٹ缓ه’Œن¾›éœ€ç´§ه¼ ,ن½†ن¸چو”¹هڈکن»·و ¼ن¸ٹو¶¨çڑ„و€»ن½“و–¹هگ‘م€‚ç”±ن؛ژ 2022 ه¹´وˆ‘ه›½ه›½ه†…ه°ڈé؛¦و¶ˆè´¹ç»§ç»ه¤§ن؛ژن¾›ç»™ï¼Œن¸”ه›½é™…ه°ڈé؛¦ن»·و ¼ن¸ٹو¶¨ï¼Œé¢„è®، 2022 ه¹´ن¸‹هچٹه¹´وˆ‘ه›½ه°ڈé؛¦ن»·و ¼ه°†ç¨³ن¸وœ‰هچ‡ï¼Œن¸‹هچٹه¹´ه°ڈé؛¦ن»·و ¼هگŒو¯”و¶¨ه¹…هڈ¯èƒ½هœ¨ 11.1%ه·¦هڈ³çڑ„较é«کو°´ه¹³م€‚ م€€م€€2م€پçژ‰ç±³ن»·و ¼ م€€م€€ن»ژ需و±‚و¥çœ‹ï¼Œçژ‰ç±³و¶ˆè´¹ن»¥é¥²و–™و¶ˆè´¹ن¸؛ن¸»م€‚2021 ه¹´çژ‰ç±³و¶ˆè´¹ن¸ 71.8%وک¯é¥²و–™و¶ˆè´¹م€‚çژ‰ç±³é¥²و–™و¶ˆè´¹هگŒو¯”ن¸ژç”ںçŒھه…»و®–规و¨،ن¹‹é—´وœ‰ن¸€ه®ڑçڑ„ه…³èپ”م€‚2022 ه¹´ç”ںçŒھé¢ن¸´ن؛§èƒ½è؟‡ه‰©çڑ„هژ‹هٹ›ï¼Œç”ںçŒھهکو ڈهڈ¯èƒ½ن¸‹é™چم€‚ه› و¤ï¼Œ2022 ه¹´çژ‰ç±³é¥²و–™و¶ˆè´¹هگŒو¯”وœ‰وœ›ه›èگ½م€‚و¤ه¤–,2018 ه¹´è‡³ 2021ه¹´çژ‰ç±³é饲و–™و¶ˆè´¹ç¨³ه®ڑهœ¨ 8300 ن¸‡هگ¨ه·¦هڈ³م€‚ه¦‚وœ 2022 ه¹´çژ‰ç±³é¥²و–™و¶ˆè´¹هگŒو¯”ه›èگ½è‡³ 1%,é饲و–™و¶ˆè´¹ن¸؛ 8300 ن¸‡هگ¨ï¼Œهˆ™ 2022 ه¹´çژ‰ç±³و¶ˆè´¹ç؛¦ 2.94 ن؛؟هگ¨م€‚ م€€م€€ن»ژن¾›ç»™و¥çœ‹ï¼Œç”±ن؛ژو²¹و–™ن½œç‰©ç§چو¤چé¢ç§¯و‰©ه¤§ï¼Œه†œن¸ڑه†œو‘部预وµ‹ï¼Œ2022/23 ه¹´ه؛¦ï¼Œن¸ه›½çژ‰ç±³ç§چو¤چé¢ç§¯ 42524 هچƒه…¬é،·(6.38 ن؛؟ن؛©),较ن¸ٹه¹´ه؛¦ه‡ڈه°‘ 800 هچƒه…¬é،·(1200 ن¸‡ن؛©),é™چه¹…1.8%م€‚ن¸چè؟‡ï¼Œç”±ن؛ژهچ•ن؛§وڈگé«ک,çژ‰ç±³و€»ن؛§é‡ڈ预è®،هœ¨ 2.73 ن؛؟هگ¨ï¼Œن¸ژن¸ٹه¹´ه؛¦هں؛وœ¬وŒپه¹³م€‚[4]ه› و¤ï¼Œ2022 ه¹´çژ‰ç±³çڑ„ن¾›éœ€ç¼؛هڈ£ه¤§ç؛¦ن¸؛ 2100 ن¸‡هگ¨ï¼Œéœ€è¦پé€ڑè؟‡è؟›هڈ£وˆ–者و¶ˆè€—هژ†هڈ²ه؛“هکçڑ„و–¹ه¼ڈو¥و»،足م€‚ م€€م€€ه€¼ه¾—و³¨و„ڈçڑ„وک¯ï¼Œوˆ‘ه›½çڑ„çژ‰ç±³ç”ںن؛§ه¤§çœپهگ‰و—è؟‘وœںه‡؛çژ°ن؛†و–°ه† ç–«وƒ…م€‚وˆھ至 5 وœˆ 3 و—¥ï¼Œهگ‰و—çژ‰ç±³ه·²و’ç§چ 4359.62 ن¸‡ن؛©ï¼Œهچ 预è®،و’ç§چé¢ç§¯çڑ„ 63%,هگŒو¯”ه؟« 10.43 ن¸ھ百هˆ†ç‚¹م€‚[5]هگ‰و—ه†œن¸ڑه¤§ه¦ه†œه¦é™¢و•™وژˆèƒ،و–‡و²³è،¨ç¤؛,و ¹وچ® 2022 ه¹´çڑ„و°”ه€™é¢„وµ‹ه’Œه½“ه‰چه¢’وƒ…çٹ¶ه†µهˆ†وگ,预è®، 2022وک¥ه¤©هگ‰و—çœپهگ„هœ°çژ‰ç±³é€‚و’وœںن¸؛ 4 وœˆ 20 و—¥è‡³ 5 وœˆ 15 و—¥م€‚考虑هˆ°ç›®ه‰چهگ‰و—ç–«وƒ…ه·²ç»ڈوکژوک¾ç¼“ه’Œï¼Œهگ‰و—çژ‰ç±³وک¥è€•وœ‰وœ›é،؛هˆ©ه®Œوˆگم€‚ م€€م€€ç”±ن؛ژ 2022 ه¹´çژ‰ç±³éœ€و±‚ه°†ç»§ç»ه¤§ن؛ژن¾›ç»™ï¼Œن¸”ه›½ه¤–çژ‰ç±³ن»·و ¼ن¸ٹو¶¨ï¼Œé¢„è®،è؟‘وœںه›½ه†…çژ‰ç±³ن»·و ¼ه°†ç»´وŒپé«کن½چم€‚ه¦‚وœو°”ه€™و،ن»¶è‰¯ه¥½ï¼Œç§‹ه£çژ‰ç±³و”¶èژ·هگژ,çژ‰ç±³ن»·و ¼وœ‰وœ›ه‡؛çژ°ه›èگ½م€‚و€»ن½“و¥çœ‹ï¼Œن¸‹هچٹه¹´çژ‰ç±³ن»·و ¼هگŒو¯”و¶¨ه¹…وˆ–هœ¨ 3%ه·¦هڈ³م€‚ م€€م€€3م€پو°´ç¨»ن»·و ¼ م€€م€€ن»ژ需و±‚و¥çœ‹ï¼Œه¤§ç±³çڑ„و¶ˆè´¹ن»¥é£ں用و¶ˆè´¹ن¸؛ن¸»ï¼Œه› 而需و±‚هڈکهٹ¨è¾ƒه°ڈم€‚هڈ—ç–«وƒ…ه½±ه“چ,ه±…و°‘çڑ„و¶ˆè´¹ç»“و„هگ‘é£ںه“په€¾و–œï¼Œن¸”ه›¤ç§¯ç²®é£ںçڑ„و„ڈو„؟ن¸ٹهچ‡ï¼Œه› و¤ï¼Œ2020 ه¹´ه’Œ 2021 ه¹´ه¤§ç±³éœ€و±‚é‡ڈهگŒو¯”都هœ¨ 3.4%ن»¥ن¸ٹçڑ„较é«کو°´ه¹³م€‚2022 ه¹´ï¼Œç–«وƒ…çڑ„ه½±ه“چè؟کهœ¨وŒپç»ï¼Œه±…و°‘ه¤§ç±³و¶ˆè´¹éœ€و±‚وœ‰وœ›ç»´وŒپو£ه¢é•؟,ن½†è€ƒè™‘هˆ°ن؛؛ه‡ه¤§ç±³و¶ˆè´¹çڑ„ç»ه¯¹و°´ه¹³ه·²ç»ڈهپڈé«ک,2022 ه¹´ه¤§ç±³و¶ˆè´¹هگŒو¯”ه¢é€ںهڈ¯èƒ½ن½ژن؛ژ 2021 ه¹´م€‚ه¦‚وœه¤§ç±³و¶ˆè´¹هگŒو¯”ه›èگ½è‡³ 2019 ه¹´çڑ„و°´ه¹³ï¼Œهˆ™ 2022 ه¹´ه¤§ç±³و¶ˆè´¹é‡ڈن¸؛ 1.57 ن؛؟هگ¨م€‚ م€€م€€ن»ژن¾›ç»™و¥çœ‹ï¼Œوœ€è؟‘ 5 ه¹´ه›½ه†…ه¤§ç±³ن؛§é‡ڈ稳ه®ڑهœ¨ 1.48 ن؛؟هگ¨م€‚ه¦‚وœ 2022 ه¹´ه¤§ç±³ن؛§é‡ڈ继ç»ç¨³ه®ڑهœ¨ 1.48 ن؛؟هگ¨ï¼Œهˆ™ه¤§ç±³ن¾›éœ€ç¼؛هڈ£ن¸؛ 900 ن¸‡هگ¨ï¼Œç¼؛هڈ£ه¤§ن؛ژ 2021 ه¹´ï¼Œéœ€è¦پé€ڑè؟‡è؟›هڈ£وˆ–者و¶ˆè€—ه›½ه†…ه؛“هکو¥و»،足م€‚ه› و¤ï¼Œه¤§ç±³ن»·و ¼هگŒو¯”هڈ¯èƒ½ه›هچ‡م€‚و¤ه¤–, PMI èµ°هٹ؟ن¸ژه¤§ç±³ن»·و ¼هگŒو¯”èµ°هٹ؟较ن¸؛相ن¼¼ï¼Œè€ƒè™‘هˆ°ن¸‹هچٹه¹´ PMI وœ‰وœ›و”¹ه–„,ه¤§ç±³ن»·و ¼هگŒو¯”هڈ¯èƒ½وڈگé«کم€‚ م€€م€€ن¸چè؟‡ï¼Œç”±ن؛ژه¤§ç±³çڑ„è؟›هڈ£ن¾èµ–ه؛¦ن½ژ,ن¸”饲用需و±‚ه°‘,هژ†هڈ²ن¸ٹه›½ه†…ه¤–ه¤§ç±³ن»·و ¼çڑ„相ه…³و€§ه¾ˆن½ژم€‚ن؛‹ه®ن¸ٹ,2012 ه¹´ن»¥و¥ï¼Œç²³ç¨»ن»·و ¼ç¨³ه®ڑهœ¨و¯ڈه…¬و–¤ 3.0 至 3.3 ه…ƒï¼Œو³¢هٹ¨ه¹…ه؛¦وپه°ڈم€‚ç”±ن؛ژ2021 ه¹´وˆ‘ه›½ه’Œن¸œهچ—ن؛ڑ稻谷ن¸°و”¶ï¼Œ2021 ه¹´ 11 وœˆن»¥و¥وˆ‘ه›½ه¤§ç±³ن»·و ¼هگŒو¯”وŒپç»ن¸؛è´ںم€‚ه¦‚وœن¸‹هچٹه¹´ç²³ç¨»ن»·و ¼ن¸و¢ه›هچ‡هˆ°è؟‡هژ» 5 ه¹´çڑ„ه¹³ه‡و°´ه¹³ï¼Œهˆ™ن¸‹هچٹه¹´ç²³ç¨»ن»·و ¼هگŒو¯”é™چه¹…ه°†و”¶çھ„至 0.6%ه·¦هڈ³م€‚ م€€م€€ن¸‰م€پ ç²®ن»·ن¸ٹو¶¨ه¯¹ CPI çڑ„ه½±ه“چ م€€م€€وˆ‘ن»¬هڈ¯ن»¥ç”¨ه¤§ç±³م€په°ڈé؛¦ه’Œçژ‰ç±³ن»·و ¼و¥و‹ںهگˆç²®é£ں CPI.و ¹وچ®ن¸ٹو–‡çڑ„هˆ†وگ,ن¸‹هچٹه¹´ç²®é£ںCPI هگŒو¯”ن¸و¢هڈ¯èƒ½è¾¾هˆ° 2.3%ه·¦هڈ³ï¼Œو¯”ن¸ٹهچٹه¹´é«ک 0.4 ن¸ھ百هˆ†ç‚¹ï¼Œè¾ƒ 2021 ه¹´é«ک 1.2 ن¸ھ百هˆ†ç‚¹م€‚هœ¨ CPI 篮هگن¸ï¼Œç²®é£ںو¶ˆè´¹çڑ„هچ و¯”هœ¨ 2%ه·¦هڈ³ï¼Œه› و¤ï¼Œن¸‹هچٹه¹´ç²®é£ںن»·و ¼ه¯¹ CPI çڑ„و‹‰هٹ¨ه¤§ç؛¦ن¸؛0.05 ن¸ھ百هˆ†ç‚¹م€‚

|

é«کç‘ن¸œç‰ï¼ڑ2025ه¹´èµ„ن؛§

é«کç‘ن¸œç‰ï¼ڑ2025ه¹´èµ„ن؛§ ه†œن¸ڑو–°è´¨ç”ںن؛§هٹ›ï¼ڑه†…و¶µ

ه†œن¸ڑو–°è´¨ç”ںن؛§هٹ›ï¼ڑه†…و¶µ هˆکن؟ٹو°ç‰ï¼ڑو„ه»؛适ه؛”ه†œ

هˆکن؟ٹو°ç‰ï¼ڑو„ه»؛适ه؛”ه†œ 11وœˆه…¨çگƒè°·ç‰©ه¸‚هœ؛ن¸ژè´¸

11وœˆه…¨çگƒè°·ç‰©ه¸‚هœ؛ن¸ژè´¸ ç®،و¶›ç‰ï¼ڑï¼ڑن؛؛و°‘ه¸پو±‡çژ‡

ç®،و¶›ç‰ï¼ڑï¼ڑن؛؛و°‘ه¸پو±‡çژ‡ é’ںو£ç”ںï¼ڑهگ‘ه®Œوˆگ预算目

é’ںو£ç”ںï¼ڑهگ‘ه®Œوˆگ预算目 وژè؟…é›·ï¼ڑوکژه¹´è´¢و”؟赤ه—

وژè؟…é›·ï¼ڑوکژه¹´è´¢و”؟赤ه— ه¼ ç؛¢ه®‡ï¼ڑو„ه»؛ه…·وœ‰ن¸ه›½

ه¼ ç؛¢ه®‡ï¼ڑو„ه»؛ه…·وœ‰ن¸ه›½ و—؛ه£ن¸چو—؛ ه½“ه‰چç”ںçŒھه¸‚

و—؛ه£ن¸چو—؛ ه½“ه‰چç”ںçŒھه¸‚ ن»ژه½“ه‰چه›½ه†…çژ‰ç±³ه¸‚هœ؛هœ°

ن»ژه½“ه‰چه›½ه†…çژ‰ç±³ه¸‚هœ؛هœ° ç®،و¶›ï¼ڑ特وœ—و™®ه›ه½’ه¯¹ن¸

ç®،و¶›ï¼ڑ特وœ—و™®ه›ه½’ه¯¹ن¸

هڈ‘è،¨ن؛ژ 2022-5-17 15:57:33

هڈ‘è،¨ن؛ژ 2022-5-17 15:57:33

وڈگهچ‡هچ،

وڈگهچ‡هچ، ç½®é،¶هچ،

ç½®é،¶هچ،

ه¦‚ن½•و„ه»؛ه¼کو‰¬و•™è‚²ه®¶ç²¾ç¥çڑ„وœ؛هˆ¶ن½“ç³»ï¼ںوٹٹوڈ،ه¥½

ه¦‚ن½•و„ه»؛ه¼کو‰¬و•™è‚²ه®¶ç²¾ç¥çڑ„وœ؛هˆ¶ن½“ç³»ï¼ںوٹٹوڈ،ه¥½ è´¢و”؟部ï¼ڑوڈگه‰چن¸‹è¾¾566ن؛؟ه…ƒï¼پ

è´¢و”؟部ï¼ڑوڈگه‰چن¸‹è¾¾566ن؛؟ه…ƒï¼پ çژ‹ن؛ڑهچژï¼ڑن»¥وœ‰و•ˆو²»çگ†وژ¨è؟›ن¹،و‘ه…¨é¢وŒ¯ه…´

çژ‹ن؛ڑهچژï¼ڑن»¥وœ‰و•ˆو²»çگ†وژ¨è؟›ن¹،و‘ه…¨é¢وŒ¯ه…´ ه¥½ç”ںو€پن؛¦وœ‰â€œه¥½ن»·é’±â€ 社ن¼ڑ资وœ¬é¦–و¬،هڈ‚ن¸ژو°´

ه¥½ç”ںو€پن؛¦وœ‰â€œه¥½ن»·é’±â€ 社ن¼ڑ资وœ¬é¦–و¬،هڈ‚ن¸ژو°´