马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

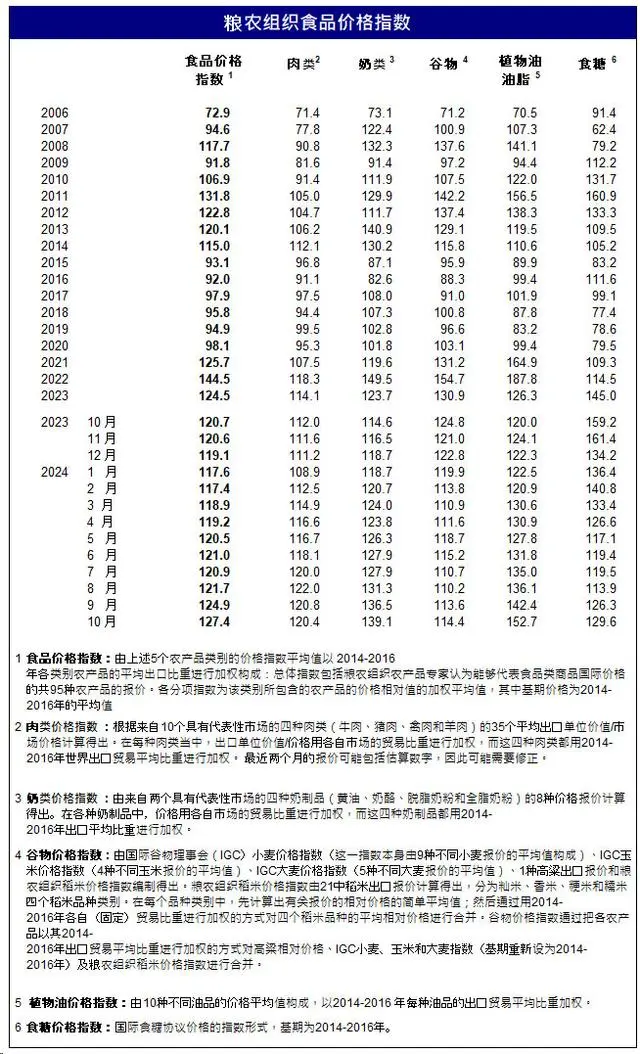

гҖҖгҖҖжҲӘиҮі2022е№ҙ7жңҲ22ж—Ҙзҡ„дёҖе‘ЁпјҢе…ЁзҗғжІ№зұҪд»·ж јз»§з»ӯдёӢи·ҢгҖӮз”ұдәҺйҖҡиғҖй«ҳдјҒдҝғдҪҝ欧зҫҺеӨ®иЎҢжҝҖиҝӣеҠ жҒҜпјҢеј•еҸ‘з»ҸжөҺиЎ°йҖҖжӢ…еҝ§пјӣдҝ„д№ҢзӯҫзҪІй»‘жө·еҮәеҸЈеҚҸи®®пјҢд»Өең°зјҳж”ҝжІ»йЈҺйҷ©еҚҮж°ҙзј©еҮҸгҖӮ гҖҖгҖҖе‘Ёдә”иҠқеҠ е“Ҙжңҹиҙ§дәӨжҳ“жүҖпјҲCBOTпјүзҡ„2022е№ҙ11жңҲеӨ§иұҶжңҹзәҰжҠҘ收13.1575 зҫҺе…ғ/и’ІпјҢжҜ”дёҖе‘ЁеүҚдёӢи·ҢзәҰ2%гҖӮзҫҺж№ҫ1еҸ·й»„еӨ§иұҶзҺ°иҙ§д»·ж јдёәжҜҸи’І15.535зҫҺе…ғпјҲжҜҸеҗЁ584.2зҫҺе…ғпјүпјҢжҜ”дёҖе‘ЁеүҚдёӢи·Ң2.30%гҖӮEuronextдәӨжҳ“жүҖ11жңҲжІ№иҸңзұҪжңҹзәҰжҠҘ收637.50欧е…ғ/еҗЁпјҢжҜ”дёҖе‘ЁеүҚдёӢи·Ң6.2%гҖӮиҠқеҠ е“Ҙ12жңҲиұҶжІ№жңҹиҙ§жҠҘжҜҸзЈ…57.87зҫҺеҲҶпјҢжҜ”дёҖе‘ЁеүҚдёӢи·Ң0.6%пјӣжҙІйҷ…дәӨжҳ“жүҖпјҲICEпјүзҡ„11жңҲжІ№иҸңзұҪжҠҘ收802.40еҠ е…ғ/еҗЁпјҢжҜ”дёҖе‘ЁеүҚдёӢи·Ң4.9%пјӣйҳҝж №е»·дёҠжІіеӨ§иұҶFOBзҺ°иҙ§жҠҘд»·дёә569зҫҺе…ғпјҲеҗ«33%еҮәеҸЈзЁҺпјүпјҢжҜ”дёҖе‘ЁеүҚдёӢи·Ң2.07%гҖӮе‘Ёдә”еӨ§иҝһе•Ҷе“ҒдәӨжҳ“жүҖ2022е№ҙ9жңҲеӨ§иұҶжңҹзәҰжҠҘ收5,710е…ғ/еҗЁпјҢжҜ”дёҖе‘ЁеүҚдёӢи·Ң2.2%гҖӮе‘Ёдә”зҫҺе…ғжҢҮж•°жҠҘ收106.621зӮ№пјҢжҜ”дёҖе‘ЁеүҚдёӢи·Ң1.2%гҖӮе‘Ёдә”еӣҪйҷ…еҺҹжІ№жңҹиҙ§еқҡжҢәдёҠжү¬пјҢе…¶дёӯзәҪзәҰе•Ҷе“Ғжңҹиҙ§дәӨжҳ“жүҖпјҲNYMEXпјүзҡ„иҘҝеҫ·е…ӢиҗЁж–ҜдёӯиҙЁеҺҹжІ№пјҲWTIпјү9жңҲеҗҲзәҰжҠҘ收94.70зҫҺе…ғ/жЎ¶пјҢжҜ”дёҖе‘ЁеүҚдёҠж¶Ё0.14%пјҢд№ҹжҳҜдёүе‘ЁжқҘйҰ–ж¬ЎдёҠж¶ЁгҖӮ гҖҖгҖҖйҰ–е…ҲеӣһйЎҫиҝҮеҺ»дёҖе‘Ёзҡ„е®Ҹи§ӮеҠЁжҖҒгҖӮз”ұдәҺе…ЁзҗғйҖҡиғҖй«ҳдјҒпјҢзҫҺ欧йҖҡиғҖзҺҮеқҮеҲӣдёӢеҮ еҚҒе№ҙжқҘж–°й«ҳпјҢзҫҺиҒ”еӮЁдёәйҰ–зҡ„дё»иҰҒеӨ®иЎҢжӯЈеңЁжҝҖиҝӣеҠ жҒҜпјҢд»ӨдәәжӢ…еҝ§е…Ёзҗғз»ҸжөҺе°Ҷеӣ жӯӨйҷ·е…ҘиЎ°йҖҖгҖӮдёӨе№ҙеӨҡеүҚзҫҺиҒ”еӮЁејҖеҗҜи¶…зә§е®Ҫжқҫж”ҝзӯ–пјҢиҝҮеәҰз»ҸжөҺеҲәжҝҖеј•еҸ‘е…Ёзҗғе•Ҷе“ҒйҖҡиғҖпјҢиҖҢзҺ°еңЁзҫҺиҒ”еӮЁдјјд№ҺжӯЈеңЁиө°еҗ‘и¶…зә§е®Ҫжқҫзҡ„й•ңеғҸпјҢзңӢдјјзӣёеҸҚжң¬иҙЁзӣёеҗҢпјҢиҝҮдәҺжҝҖиҝӣзҡ„еҠ жҒҜжӯЈеңЁеҜјиҮҙзҫҺеӣҪз»ҸжөҺж”ҫ慢并жҳҫзӨәжө…еәҰиЎ°йҖҖпјҢ并йҖҡиҝҮејәеҠҝзҫҺе…ғе°Ҷиө„йҮ‘жҠҪзҰ»е…ЁзҗғйӮЈдәӣз»ҸжөҺи„Ҷејұзҡ„еӣҪ家пјҢеҜјиҮҙиҝҷдәӣеӣҪ家еӨ–еӮЁзј©ж°ҙпјҢиҖҢж”ҜеҮәеўһй•ҝпјҢз»ҸжөҺйҷ·е…ҘиЎ°йҖҖжіҘжҪӯпјҢеҜјиҮҙи®ёеӨҡеӣҪ家еҲ«ж— йҖүжӢ©пјҢд№ҹеҸӘиғҪи·ҹйҡҸеҠ жҒҜжӯҘдјҗгҖӮеҚідҪҝеҰӮжӯӨпјҢз»ҸжөҺеӯҰ家и®Өдёәе…ЁзҗғйҖҡиғҖзҺҮд»Қе°Ҷд»Һ第дәҢеӯЈеәҰзҡ„еҗҢжҜ”еўһй•ҝ9%дёҠеҚҮеҲ°з¬¬дёүеӯЈеәҰзҡ„9.3%пјҢ然еҗҺеңЁе№ҙеә•еүҚж»‘иҗҪеҲ°д»Қ然д»ӨдәәдёҚе®үзҡ„8.5%гҖӮ гҖҖгҖҖеңЁйҖҡиғҖй«ҳдјҒзҡ„иғҢжҷҜдёӢпјҢ欧жҙІеӨ®иЎҢе°Ҷе…¶е…ій”®еӯҳж¬ҫеҲ©зҺҮжҸҗй«ҳдәҶ50дёӘеҹәзӮ№пјҢиҝҷжҳҜ11е№ҙжқҘзҡ„йҰ–ж¬ЎеҠ жҒҜпјҢд№ҹжҳҜ2000е№ҙд»ҘжқҘжңҖеӨ§зҡ„дёҖж¬ЎгҖӮиӢұеӣҪеӨ®иЎҢеңЁиҖғиҷ‘еҠ жҒҜ50еҹәзӮ№пјҢдёӢе‘ЁдәҢе’Ңе‘ЁдёүзҫҺиҒ”еӮЁе°ҶдёҫиЎҢFOMCдјҡи®®пјҢдј°и®ЎдјҡеңЁ7жңҲ27ж—Ҙе®ЈеёғеҶҚж¬ЎеҠ жҒҜ75еҹәзӮ№гҖӮеңЁж–°е…ҙз»ҸжөҺдҪ“дёӯпјҢеҚ—йқһеӨ®иЎҢеҠ жҒҜ75дёӘеҹәзӮ№пјҢиҝҷжҳҜиҝ‘20е№ҙзҡ„жңҖеӨ§еҠ жҒҜгҖӮиҸІеҫӢе®ҫжң¬жңҲд№ҹеҠ жҒҜ75еҹәзӮ№гҖӮеӨ®иЎҢиҙ§еёҒзҙ§зј©йҖҹеәҰдҪҝеҫ—з»ҸжөҺиҪҜзқҖйҷҶжӣҙйҡҫе®һзҺ°гҖӮиҠұж——йӣҶеӣўз»ҸжөҺеӯҰ家и®Өдёәе…Ёзҗғз»ҸжөҺиЎ°йҖҖзҡ„еҸҜиғҪжҖ§дёә50%пјҢиҖҢзҫҺеӣҪ银иЎҢз»ҸжөҺеӯҰ家预жөӢзҫҺеӣҪд»Ҡе№ҙе°ҶеҮәзҺ°жё©е’Ңзҡ„з»ҸжөҺиЎ°йҖҖгҖӮ гҖҖгҖҖдёҚиҝҮеёӮеңәеҜ№дәҺеҠ жҒҜеёҰжқҘзҡ„з»ҸжөҺиЎ°йҖҖжҒҗжғ§ејҖе§ӢжңүжүҖеҮҸйҖҖпјҢеӣ дёәдёӯеӣҪжүҝиҜәеӨ§и§„жЁЎз»ҸжөҺеҲәжҝҖи®ЎеҲ’жңүеҠ©дәҺж”№е–„дёӢеҚҠе№ҙз»ҸжөҺеўһй•ҝйў„жңҹпјҢиҖҢдҝ„зҪ—ж–ҜеҰӮжңҹжҒўеӨҚеҢ—жәӘ1еҸ·з®ЎйҒ“еҜ№ж¬§жҙІзҡ„еӨ©з„¶ж°”иҝҗиҫ“пјҢд»ҘеҸҠе’Ңд№Ңе…Ӣе…°иҫҫжҲҗжҒўеӨҚй»‘жө·и°·зү©еҮәеҸЈзҡ„еҚҸи®®пјӣеёӮеңәеҜ№дёӢе‘ЁзҫҺиҒ”еӮЁеҠ жҒҜ100еҹәзӮ№зҡ„еҮ зҺҮйў„жңҹе·Із»ҸйҷҚиҮідёӘдҪҚж•°пјҢжңүеҠ©дәҺжҸҗеҚҮжҠ•иө„иҖ…йЈҺйҷ©еҒҸеҘҪгҖӮ гҖҖгҖҖеҢ—дә¬еҫ·ж¶Ұжһ—еңЁеңЁ2022е№ҙ1жңҲ3ж—Ҙзҡ„еҲҠеҸ‘зҡ„е№ҙеәҰеұ•жңӣгҖҠ2021е№ҙ收е®ҳж¶Ёи·Ңдә’зҺ°пјҢдәўйҫҷжңүжӮ”иҷҺе№ҙеҶҚжҲҳгҖӢдёҖж–ҮйҮҢжҢҮеҮәпјҢвҖңеңЁиҝһз»ӯдёӨе№ҙдёҠж¶ЁеҗҺпјҢеӨ§е®—е•Ҷе“ҒеёӮеңәиҝҗиЎҢйҖ»иҫ‘жӯЈеңЁж”№еҸҳпјҢд»Һ2021е№ҙзҡ„еҶҚйҖҡиғҖгҖҒдҫӣеә”зҹӯзјәд»ҘеҸҠйңҖжұӮејәеҠІеҸҳжҲҗйҖҡиғҖеҺӢеҠӣйў„и®Ўзј“и§ЈпјҢдҫӣеә”жңүжңӣж”№е–„д»ҘеҸҠжөҒеҠЁжҖ§йҖҗжӯҘзј©еҮҸгҖӮдҪңдёәдё–з•Ңз»ҸжөҺеўһй•ҝдё»еј•ж“Һзҡ„дёӯеӣҪз»ҸжөҺеўһй•ҝйқўдёҙвҖңйңҖжұӮ收缩гҖҒдҫӣз»ҷеҶІеҮ»гҖҒйў„жңҹиҪ¬ејұвҖқдёүйҮҚеҺӢеҠӣпјӣеҶңдә§е“Ғд»·ж јй«ҳдјҒе°Ҷйј“еҠұеҶңжҲ·жү©еӨ§ж’ӯз§Қйқўз§ҜпјҢ2022е№ҙеӨҸеӯЈе’Ңз§ӢеӯЈзҡ„дҫӣеә”жңүжңӣжҒўеӨҚжҖ§еўһй•ҝпјӣзҫҺиҒ”еӮЁзј©иЎЁе°Ҷж”ҜжҢҒзҫҺе…ғжұҮзҺҮиө°й«ҳпјҢиҝӣиҖҢеҜјиҮҙзҫҺе…ғжҠҘд»·зҡ„еӨ§е®—е•Ҷе“ҒеёӮеңәжҷ®йҒҚжүҝеҺӢгҖӮ2022е№ҙеҫҲеҸҜиғҪеҮәзҺ°еҶ°зҒ«дёӨйҮҚеӨ©зҡ„иө°еҠҝпјҢдёҠеҚҠе№ҙеҸҜиғҪ继з»ӯеҶІй«ҳпјҢиҖҢдёӢеҚҠе№ҙжңүеҸҜиғҪеңЁдҫӣеә”еўһй•ҝзҡ„еҺӢеҠӣдёӢеӣһеҪ’вҖқгҖӮ гҖҖгҖҖзӣ®еүҚ2022е№ҙдёӢеҚҠе№ҙзҡ„第дёҖдёӘжңҲеҚіе°ҶиҝҮеҺ»пјҢд»ҺиғҪжәҗеҲ°и°·зү©д»ҘеҸҠйҮ‘еұһзӯүеӨҡж•°еӨ§е®—е•Ҷе“Ғжңҹиҙ§е·Із»ҸеӣһеҗҗдёҠеҚҠе№ҙе…ЁйғЁж¶Ёе№…пјҢ并еҲӣдёӢдәҶдёҖе№ҙеӨҡжқҘзҡ„ж–°дҪҺгҖӮе°ұеӨ§иұҶзӯүеҶңдә§е“ҒиҖҢиЁҖпјҢиҷҪ然з»ҸжөҺиЎ°йҖҖзҡ„жӢ…еҝ§еҜ№еёӮеңәзҡ„еҶІеҮ»е·Із»Ҹе‘ҠдёҖж®өиҗҪпјҢдҪҶжҳҜд»Қ然дјҡеҲ¶зәҰд»·ж јеҸҚеј№з©әй—ҙпјҢд»ҺиҖҢеҜјиҮҙеёӮеңәе‘ҲзҺ°йңҮиҚЎдёӢиЎҢзӯ‘еә•зҡ„иө°еҠҝгҖӮжӢүе°јеЁңд»ҘеҸҠе…ЁзҗғжһҒз«ҜеӨ©ж°”дёӢзҡ„дҪңзү©й•ҝеҠҝпјҢеҲҷеҸҜиғҪеј•еҸ‘жңҹд»·зҡ„и„үжҗҸејҸеҶІй«ҳпјҢеҜјиҮҙеёӮеңәжіўеҠЁеҠ еү§гҖӮ гҖҖгҖҖжң¬е‘Ёдҝ„зҪ—ж–ҜгҖҒд№Ңе…Ӣе…°гҖҒеңҹиҖіе…¶е’ҢиҒ”еҗҲеӣҪзӯҫзҪІдёҖйЎ№еҚҸи®®пјҢж—ЁеңЁжҒўеӨҚд№Ңе…Ӣе…°д»Һй»‘жө·жёҜеҸЈеҮәеҸЈеҶңдә§е“ҒгҖӮд№Ңе…Ӣе…°жҳҜдё–з•ҢеӨҙеҸ·и‘өиҠұзұҪжІ№еҮәеҸЈеӣҪгҖӮдёҚиҝҮе°ұеңЁеҚҸи®®зӯҫзҪІдёҖеӨ©еҗҺпјҢж•–еҫ·иҗЁжёҜеҸЈе°ұйҒӯеҲ°еҜјеј№иўӯеҮ»пјҢзҫҺеӣҪз«ӢеҲ»жҢҮиҙЈдҝ„зҪ—ж–ҜпјҢеңҹиҖіе…¶еҲҷиЎЁзӨәдҝ„зҪ—ж–ҜеҗҰи®Өе’ҢеҜјеј№иўӯеҮ»жңүе…ігҖӮ гҖҖгҖҖзҫҺеӣҪеҶңдёҡйғЁдҪңзү©иҝӣеұ•е‘ЁжҠҘжҳҫзӨәпјҢжҲӘиҮі7жңҲ17ж—ҘпјҢзҫҺеӣҪеӨ§иұҶдјҳиүҜзҺҮдёә61%пјҢжҜ”дёҖе‘ЁеүҚдёӢж»‘1%пјҢеҺ»е№ҙеҗҢжңҹдёә59%гҖӮиҮӘ6жңҲ15ж—ҘйҰ–ж¬ЎеҮәеҸ°иҜ„зә§д»ҘжқҘпјҢеӨ§иұҶдјҳиүҜзҺҮйҖҗе‘ЁдёӢж»‘пјҢиҝ„д»Ҡе·Із»ҸеҮҸе°‘дәҶ9%пјҢеҸҚжҳ еҮәдёӯиҘҝйғЁең°еҢәзӮҺзғӯе№ІзҮҘеӨ©ж°”зҡ„еҪұе“ҚгҖӮзҫҺеӣҪе№Іж—ұзӣ‘жөӢе‘ЁжҠҘжҳҫзӨәпјҢжҲӘиҮі2022е№ҙ7жңҲ19ж—ҘпјҢиЎЎйҮҸе…ЁзҫҺе№Іж—ұдёҘйҮҚзЁӢеәҰд»ҘеҸҠиҰҶзӣ–йқўз§Ҝзҡ„жҢҮж•°пјҲDSCIпјүдёә179пјҢй«ҳдәҺдёҖе‘ЁеүҚзҡ„173е’ҢеҺ»е№ҙеҗҢжңҹзҡ„174гҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢзӣ®еүҚзҫҺеӣҪдёӯиҘҝйғЁеӨ©ж°”е‘ҲзҺ°дёңйӣЁиҘҝж—ұпјҢдёңйғЁз§ҚжӨҚеёҰйҷҚйӣЁеҒҸеӨҡпјҢж°”жё©еҒҸдҪҺпјҢиҖҢиҘҝйғЁз§ҚжӨҚеёҰе№Іж—ұеҠ еү§пјҢд»ҺжҳҺе°јиӢҸиҫҫе·һеҲ°еҜҶиӢҸйҮҢе·һзҡ„ж°”жё©й«ҳдәҺжӯЈеёёпјҢжҳҺе°јиӢҸиҫҫзҡ„еҚ—еҚҠйғЁз»§з»ӯеҮәзҺ°зҹӯжңҹе№Іж—ұпјҢеҜҶиӢҸйҮҢе·һд»ҘеҸҠиӮҜеЎ”еҹәе·һиҘҝйғЁзҡ„е№Іж—ұйқўз§Ҝжү©еӨ§гҖӮж°”иұЎйў„жҠҘжҳҫзӨәе‘Ёжң«дёӯиҘҝйғЁеҸҜиғҪеҮәзҺ°дёҖдәӣеҲҶж•ЈйҳөйӣЁгҖӮдёӢе‘Ёдёӯж—¬е°ҶжңүеҸҰеӨ–дёҖиӮЎеҶ·з©әж°”еүҚй”ӢеҪұе“ҚиҜҘең°еҢәпјҢеёҰжқҘжӣҙеӨҡйҳөйӣЁе’ҢжӣҙеҮүзҲҪзҡ„ж°”жё©гҖӮ гҖҖгҖҖе°ұзҫҺиұҶеҮәеҸЈиҖҢиЁҖпјҢжҲӘиҮі7жңҲ14ж—Ҙзҡ„дёҖе‘ЁпјҢзҫҺеӣҪ2021/22е№ҙеәҰеӨ§иұҶеҮҖй”Җе”®йҮҸдёә20дёҮеҗЁпјҢдёҖе‘ЁеүҚдёәиҙҹ36дёҮеҗЁгҖӮ2022/23е№ҙеәҰеӨ§иұҶеҮҖй”Җе”®йҮҸдёә25дёҮеҗЁпјҢдёҖе‘ЁеүҚдёә11дёҮеҗЁгҖӮ2021/22е№ҙеәҰиҝ„д»ҠзҫҺеӣҪеӨ§иұҶй”Җе”®жҖ»йҮҸпјҲеҢ…жӢ¬е·Із»ҸиЈ…иҲ№е’Ңе°ҡжңӘиЈ…иҲ№зҡ„й”Җе”®йҮҸпјүдёә5960дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘3.9%гҖӮе®һйҷ…еҮәеҸЈ5297еҗЁпјҢеҗҢжҜ”йҷҚдҪҺ10%гҖӮзҫҺеӣҪеҶңдёҡйғЁеңЁ7жңҲд»ҪдҫӣйңҖжҠҘе‘Ҡдёӯз»ҙжҢҒ2021/22е№ҙеәҰзҫҺеӣҪеӨ§иұҶеҮәеҸЈдёҚеҸҳпјҢд»Қдёә5906дёҮеҗЁпјҢжҜ”дёҠе№ҙзҡ„6152дёҮеҗЁйҷҚдҪҺ4%гҖӮиҝҷдёҖйў„жөӢеҸҜиғҪйңҖиҰҒдёӢи°ғпјҢеӣ дёәиҰҒе®һзҺ°иҝҷдёҖеҮәеҸЈзӣ®ж ҮпјҢж„Ҹе‘ізқҖеңЁ7жңҲдёӢеҚҠжңҲе’Ң8жңҲд»ҪзҫҺеӣҪйңҖиҰҒеҮәеҸЈ609дёҮеҗЁеӨ§иұҶпјҢе№іеқҮжҜҸе‘ЁеҮәеҸЈеӨ§зәҰ76дёҮеҗЁгҖӮиҖҢиҮӘ6жңҲеҲқд»ҘжқҘпјҢзҫҺеӣҪе№іеқҮжҜҸе‘ЁеӨ§иұҶеҮәеҸЈйҮҸзәҰ55дёҮеҗЁгҖӮиҖғиҷ‘еҲ°еҪ“еүҚзҫҺеӣҪеӨ§иұҶзҡ„жәўд»·пјҢжҳҫз„¶ж— жі•е®һзҺ°иҝҷдёҖеҮәеҸЈзӣ®ж ҮгҖӮ гҖҖгҖҖиҝ‘жқҘеёӮеңәдёҖзӣҙеңЁдј иЁҖдёӯеӣҪ买家еҲ©з”Ёиҝ‘жңҹеӨ§иұҶд»·ж јдёӢи·Ңзҡ„жңәдјҡиЎҘиҙ§пјҢд»Ҙж»Ўи¶іжңӘжқҘеҮ дёӘжңҲзҡ„йңҖжұӮпјҢеӣ дёәжӯӨеүҚдёӯеӣҪе°ҡжңӘе®ҢжҲҗйҮҮиҙӯиҝҷдәӣжңҲд»Ҫзҡ„йңҖжұӮгҖӮе·ҙиҘҝе’ЁиҜўжңәжһ„з§°иҙёжҳ“е•ҶиҮіе°‘зЎ®и®ӨеҜ№дёӯеӣҪй”Җе”®13иҲ№зҫҺеӣҪеӨ§иұҶпјҢжҳҺе№ҙ2жңҲе’Ң3жңҲиҲ№жңҹгҖӮдёҚиҝҮиҝҷдәӣйҮҮиҙӯйҮҸеҸӘжңүдёҖйғЁеҲҶиў«зҫҺеӣҪеҶңдёҡйғЁиҜҒе®һгҖӮе‘ЁдёүзҫҺеӣҪеҶңдёҡйғЁиҜҒе®һзҫҺеӣҪеҜ№дёӯеӣҪй”Җе”®13.6дёҮеҗЁж–°еӯЈеӨ§иұҶгҖӮе·ҙиҘҝеҲҶжһҗеёҲзҡ„зҢңжөӢжҳҜпјҢеҸҜиғҪжңүдёӯеӣҪжІ№еҺӮеҸ–ж¶ҲдәҶ8жңҲеҲ°10жңҲд»Ҫзҡ„и®ўеҚ•пјҢиҪ¬жҲҗжҳҺе№ҙеҲқзҡ„и®ўеҚ•пјҢеӣ дёә10жңҲд»ҪдёӯеӣҪеӨ§иұҶеҺӢжҰЁеҲ©ж¶ҰзҗҶи®әдёәиҙҹгҖӮ гҖҖгҖҖжө·е…іжҖ»зҪІж•°жҚ®жҳҫзӨәпјҢ2022е№ҙ6жңҲд»ҪдёӯеӣҪзҡ„еӨ§иұҶиҝӣеҸЈжҖ»йҮҸдёә825дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ23%пјҢеҸҚжҳ еҮәе…ЁзҗғеӨ§иұҶд»·ж јй«ҳдјҒпјҢеӣҪеҶ…йңҖжұӮз–ІиҪҜгҖӮ6жңҲд»ҪдёӯеӣҪд»ҺзҫҺеӣҪиҝӣеҸЈеӨ§иұҶеҗҢжҜ”жҝҖеўһ13еҖҚпјҢд»Һе·ҙиҘҝиҝӣеҸЈеӨ§иұҶйҮҸеҗҢжҜ”йҷҚдҪҺдёүжҲҗгҖӮ гҖҖгҖҖеҠ жӢҝеӨ§еҶңдёҡеҸҠеҶңдёҡйЈҹе“ҒйғЁзҡ„7жңҲд»ҪжҠҘе‘ҠжҳҫзӨәпјҢ2022е№ҙеҠ жӢҝеӨ§жІ№иҸңзұҪдә§йҮҸйў„и®Ўдёә1840дёҮеҗЁпјҢжҜ”дёҠжңҲйў„жөӢи°ғй«ҳ45дёҮеҗЁпјҢд№ҹиҝңиҝңй«ҳдәҺеҺ»е№ҙзҡ„1259.5дёҮеҗЁгҖӮиҘҝйғЁеӨ§иҚүеҺҹең°еҢәеӨ©ж°”жқЎд»¶зӣёеҜ№иүҜеҘҪпјҢжңүеҠ©дәҺжІ№иҸңзұҪдҪңзү©з”ҹй•ҝгҖӮеӣҪеҶ…з”ЁйҮҸдёҠи°ғ30дёҮеҗЁпјҢеҮәеҸЈдёҠи°ғ20дёҮеҗЁпјҢдҪҝеҫ—жңҹжң«еә“еӯҳд»ҺдёҠжңҲзҡ„50дёҮеҗЁдёӢи°ғеҲ°45дёҮеҗЁпјҢз•Ҙй«ҳдәҺ2021/22е№ҙеәҰзҡ„40дёҮеҗЁгҖӮ гҖҖгҖҖеӣҪйҷ…и°·зү©зҗҶдәӢдјҡпјҲIGCпјү7жңҲ21ж—ҘеҸ‘еёғзҡ„жҠҘе‘ҠжңӘеҜ№2021/22е№ҙеәҰе…ЁзҗғеӨ§иұҶдҫӣйңҖиҝӣиЎҢеӨ§е№…дҝ®жӯЈпјҢе…¶дёӯ2021/22е№ҙеәҰе…ЁзҗғеӨ§иұҶдә§йҮҸйў„и®ЎеҗҢжҜ”еҮҸе°‘1800дёҮеҗЁпјҢж¶Ҳиҙ№е’ҢиҝӣеҸЈйңҖжұӮд№ҹе°ҶеӣһиҗҪгҖӮз”ұдәҺеҮәеҸЈеӣҪеә“еӯҳжҖҘеү§дёӢйҷҚпјҢе…Ёзҗғеә“еӯҳжҳҺжҳҫеҗғзҙ§гҖӮе°ұ2022/23е№ҙеәҰиҖҢиЁҖпјҢе…ЁзҗғеӨ§иұҶдә§йҮҸйў„жөӢдёә3.86дәҝеҗЁпјҢжҜ”дёҠжңҲи°ғдҪҺ400дёҮеҗЁпјҢиҝҷдё»иҰҒеӣ дёәзҫҺеӣҪеӨ§иұҶдә§йҮҸи°ғж•ҙпјҢдҪҶжҳҜд»Қ然жҜ”2021/22е№ҙеәҰеўһй•ҝ10%пјҢеӣ дёәеҚ—зҫҺдә§йҮҸйў„и®ЎжҸҗй«ҳгҖӮз”ЁйҮҸеҹәжң¬жңӘи°ғж•ҙпјҢеҜјиҮҙжңҹжң«еә“еӯҳдёӢи°ғпјҢе°Ҫз®ЎеҗҢжҜ”дҫқ然еўһй•ҝгҖӮз”ұдәҺдёӯеӣҪиҝӣеҸЈйў„жңҹи°ғдҪҺпјҢIGCйў„и®Ўж–°иұҶиҙёжҳ“йҮҸе°ҶеҮҸе°‘еҲ°1.65дәҝеҗЁпјҢиҫғдёҠжңҲи°ғдҪҺ100дёҮеҗЁпјҢдҪҶжҳҜеҗҢжҜ”жҸҗй«ҳ1100дёҮеҗЁгҖӮпјҲжқҘжәҗпјҡеҜјжІ№зҪ‘пјү

|

дёӯеӣҪеӣӣеӨ§еҶңдҪңзү©еҺҶеҸІиө·

дёӯеӣҪеӣӣеӨ§еҶңдҪңзү©еҺҶеҸІиө· еӨ§е®—е•Ҷе“Ғд»·ж јжҷ®ж¶ЁпјҢжӨҚ

еӨ§е®—е•Ҷе“Ғд»·ж јжҷ®ж¶ЁпјҢжӨҚ зҶҠеӣӯзӯүпјҡ10жңҲзӨҫиһҚжңүе–ң

зҶҠеӣӯзӯүпјҡ10жңҲзӨҫиһҚжңүе–ң 2024е№ҙ11жңҲдёӯеӣҪеҶңдә§е“Ғ

2024е№ҙ11жңҲдёӯеӣҪеҶңдә§е“Ғ йғӯзЈҠпјҡдёәдҪ•10жңҲPPIз•Ҙ

йғӯзЈҠпјҡдёәдҪ•10жңҲPPIз•Ҙ еҶңжқ‘йӣҶдҪ“з»ҸжөҺз»„з»Үе¬—еҸҳ

еҶңжқ‘йӣҶдҪ“з»ҸжөҺз»„з»Үе¬—еҸҳ иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566

иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566 ж–°дёҖиҪ®йЈҹе“ҒйҖҡиғҖпјҹ

ж–°дёҖиҪ®йЈҹе“ҒйҖҡиғҖпјҹ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁ жқҺиҝ…йӣ·пјҡејұеҢ–иһҚиө„еҠҹиғҪ

жқҺиҝ…йӣ·пјҡејұеҢ–иһҚиө„еҠҹиғҪ зҶҠеӣӯпјҡзү№жң—жҷ®дјҡж”№еҸҳйІҚ

зҶҠеӣӯпјҡзү№жң—жҷ®дјҡж”№еҸҳйІҚ зҶҠеӣӯпјҡиҙўж”ҝжҖ»еҢ…вҖң10дёҮ

зҶҠеӣӯпјҡиҙўж”ҝжҖ»еҢ…вҖң10дёҮ

еҸ‘иЎЁдәҺ 2022-7-25 15:09:14

еҸ‘иЎЁдәҺ 2022-7-25 15:09:14

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ

еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ еӨҡдёӯеҝғжІ»зҗҶи§Ҷи§’дёӢеҶңжқ‘йӣҶдҪ“з»ҸжөҺеҸ‘еұ•еҠЁеҠӣжңәеҲ¶

еӨҡдёӯеҝғжІ»зҗҶи§Ҷи§’дёӢеҶңжқ‘йӣҶдҪ“з»ҸжөҺеҸ‘еұ•еҠЁеҠӣжңәеҲ¶