马ن¸ٹو³¨ه†Œه…¥ن¼ڑ,结ن؛¤ن¸“ه®¶هگچوµپ,ن؛«هڈ—è´µه®¾ه¾…éپ‡ï¼Œè®©ن؛‹ن¸ڑç”ںو´»هڈŒèµ¢م€‚

و‚¨éœ€è¦پ ç™»ه½• و‰چهڈ¯ن»¥ن¸‹è½½وˆ–وں¥çœ‹ï¼Œو²،وœ‰ه¸گهڈ·ï¼ںç«‹هچ³و³¨ه†Œ

x

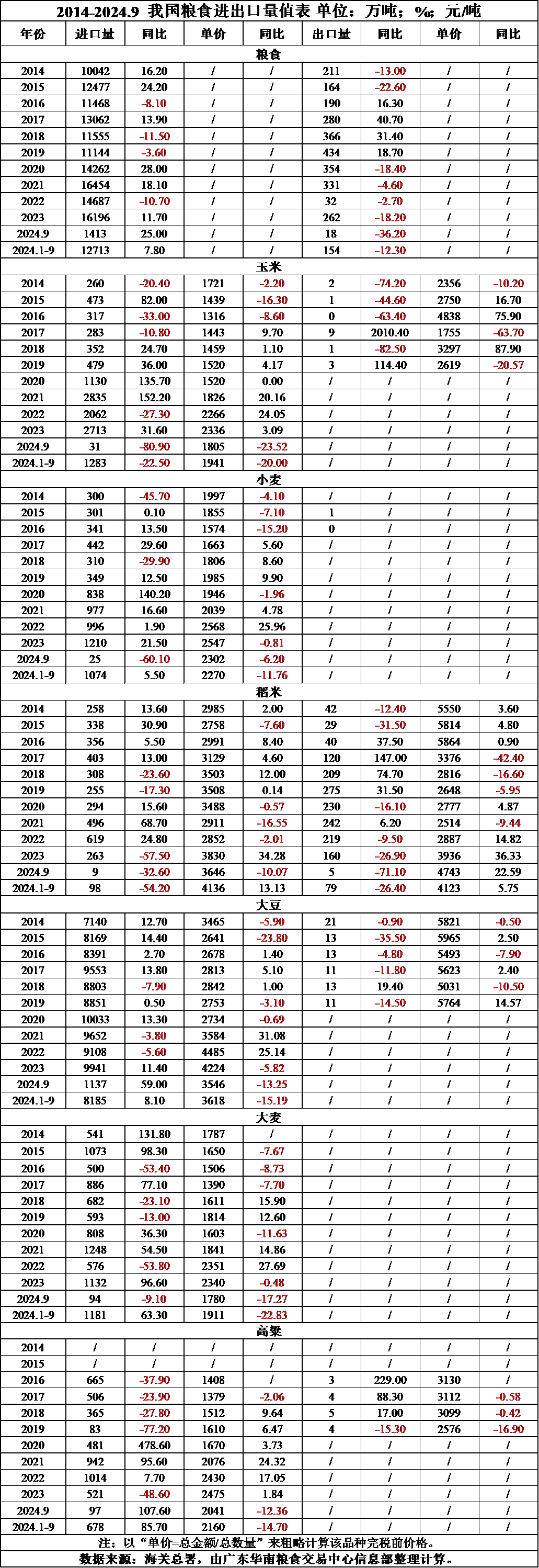

11وœˆن¸‹و—¬ن»¥و¥ï¼Œçژ‰ç±³ن¸ٹه¸‚é‡ڈوکژوک¾ه¢هٹ ,ن½†ن¸‹و¸¸éœ€و±‚ن¸چن½³ï¼Œéک¶و®µو€§ن¾›éœ€ه¤±è،،ه¯¼è‡´çژ‰ç±³وœںçژ°ن»·و ¼وŒپç»ن¸‹è،Œï¼Œن¸چو–هˆ·و–°و–°ه£çژ‰ç±³ن¸ٹه¸‚ن»¥و¥ن½ژ点م€‚هˆ†وگن؛؛ه£«è®¤ن¸؛,çژ‰ç±³ن¸ٹه¸‚è؟›ه؛¦ن¸چه؟«ï¼Œهگژوœں销ه”®هژ‹هٹ›è¾ƒه¤§ï¼Œéœ€و±‚çںوœںéڑ¾وœ‰èµ·è‰²ï¼Œçژ‰ç±³وœںè´§و–™ç»´وŒپن¸‹è·Œè¶‹هٹ؟م€‚ çںوœںو–™ç»´وŒپهپڈه¼±è؟گè،Œو€پهٹ؟ èµµه…‹ه±± çژ‰ç±³ه¢ن؛§ه¹…ه؛¦è¾ƒه¤§ 8وœˆهˆï¼ŒهچژهŒ—ن»¥هڈٹن¸œهŒ—çژ‰ç±³ن؛§هŒ؛ه‡؛çژ°è؟ç»é™چ雨,ه¸‚هœ؛و‹…ه؟§ن»ٹه¹´çژ‰ç±³ه‡ڈن؛§ï¼Œن¸€ه؛¦وڈگوŒ¯çژ‰ç±³وœںçژ°ن»·و ¼èµ°é«کم€‚相و¯”و—±çپ¾ï¼Œè؟ç»é™چ雨ه½±ه“چو—¶é—´çںم€پ程ه؛¦è½»ï¼Œè¾ƒه¤ڑçڑ„é™چ雨هڈچ而ن½؟ه¾—çژ‰ç±³é•؟هٹ؟良ه¥½ï¼Œç‰¹هˆ«وک¯هœ¨و”¶èژ·هگژوœں,é™چ雨è؟‡هگژçڑ„و™´ه¥½ه¤©و°”ن½؟ه¾—çژ‰ç±³çپŒوµ†ه……هˆ†ï¼Œهچ•ن؛§وک¾è‘—وڈگé«کم€‚هœ¨و’ç§چé¢ç§¯ه¢هٹ çڑ„وƒ…ه†µن¸‹ï¼Œن»ٹه¹´وˆ‘ه›½çژ‰ç±³ه¢ن؛§ه¹…ه؛¦è¾ƒه¤§ï¼Œè¶…ه‡؛ه¸‚هœ؛ه…ˆه‰چ预وœںم€‚هگ„ه¸‚هœ؛وœ؛و„ه‡ç»™ه‡؛ن؛†è¾ƒن¸؛ن¹گ观çڑ„ن؛§é‡ڈ预ن¼°م€‚وچ®ه›½ه®¶ç²®و²¹ن؟،وپ¯ن¸ه؟ƒé¢„è®،,2023ه¹´ه…¨ه›½çژ‰ç±³و’ç§چé¢ç§¯ن¸؛4370ن¸‡ه…¬é،·ï¼ŒهگŒو¯”ه¢هٹ 63ن¸‡ه…¬é،·ï¼ˆ945ن¸‡ن؛©ï¼‰ï¼›çژ‰ç±³ن؛§é‡ڈن¸؛28500ن¸‡هگ¨ï¼ŒهگŒو¯”ه¢هٹ 780ن¸‡هگ¨ï¼Œه¢ه¹…2.8%م€‚وˆ‘çڑ„ه†œن؛§ه“پ网11وœˆé¢„ن¼°ï¼Œن»ٹه¹´وˆ‘ه›½çژ‰ç±³و’ç§چé¢ç§¯ن¸؛4093ن¸‡ه…¬é،·ï¼Œو¯”هژ»ه¹´ه¢هٹ 76ن¸‡ه…¬é،·ï¼›هچ•ن؛§ن¸؛6.85هگ¨/ه…¬é،·ï¼Œه¢هٹ 0.42هگ¨/ه…¬é،·ï¼›و€»ن؛§é‡ڈن¸؛2.8032ن؛؟هگ¨ï¼Œه¢ن؛§2180ن¸‡هگ¨م€‚ 11وœˆهˆï¼Œن¸œهŒ—هœ°هŒ؛ه¤§é¢ç§¯è؟ç»é™چé›ھه½±ه“چ物وµپه’Œهں؛ه±‚销ه”®ï¼Œهœ°è¶´ç²®ن¸ٹه¸‚وژ¨è؟ںن¸€ه؛¦ه¯¼è‡´çژ‰ç±³و”¶è´ن»·و ¼èµ°é«کم€‚ن¸چè؟‡ï¼Œ11وœˆن¸‹و—¬ه¤©و°”转و™´ï¼Œهٹ ن¹‹هڈ—هژ„ه°”ه°¼è¯؛و°”ه€™ه½±ه“چ,ه‡؛çژ°وڑ–ه†¬ه¤©و°”,وœ‰هˆ©ن؛ژçژ‰ç±³è„±ç²’,هں؛ه±‚و½®ç²®ن¸ٹه¸‚é‡ڈوکژوک¾ه¢هٹ م€‚相و¯”ن¹‹ن¸‹ï¼Œçژ‰ç±³éœ€و±‚ن¸چن½³ï¼Œçںوœںن¾›è؟‡ن؛ژو±‚ه¯¼è‡´çژ‰ç±³ن»·و ¼ن¸چو–èµ°ن½ژم€‚وچ®ç›‘وµ‹ï¼Œوˆھ至11وœˆه؛•ï¼Œه“ˆه°”و»¨ه›½ن؛Œç‰çژ‰ç±³ه¸‚هœ؛ن»·و ¼ن¸؛2420ه…ƒ/هگ¨ï¼Œè¾ƒ10وœˆوœ«ن¸‹è·Œ20ه…ƒ/هگ¨ï¼›é•؟وک¥ه›½ن؛Œç‰çژ‰ç±³ه¸‚هœ؛ن»·و ¼ن¸؛2450ه…ƒ/هگ¨ï¼Œè¾ƒ10وœˆوœ«ن¸‹è·Œ50ه…ƒ/هگ¨م€‚ ن»ژه”®ç²®è؟›ه؛¦ن¸ٹ看,目ه‰چه†œو°‘çژ‰ç±³é”€ه”®é‡ڈن»…وœ‰ن¸¤وˆگه¤ڑ,هگژوœںه؛ه¤§çڑ„ن¾›ه؛”هژ‹هٹ›ه°†وˆگن¸؛çژ‰ç±³ن»·و ¼ن¸ٹو¶¨çڑ„é‡چé‡چç¾پç»ٹم€‚وچ®ç›‘وµ‹ï¼Œوˆھ至11وœˆه؛•ï¼Œن¸œهŒ—هœ°هŒ؛ç²®ه†œç´¯è®،ه”®ç²®è؟›ه؛¦ن¸؛21%,هژ»ه¹´هگŒوœںن¸؛19%م€‚هچژهŒ—هœ°هŒ؛ç²®ه†œç´¯è®،ه”®ç²®è؟›ه؛¦ن¸؛27%,هژ»ه¹´هگŒوœںن¸؛25%م€‚ ن¸‹و¸¸و¶ˆè´¹ه°ڑوœھه¥½è½¬ ه›½ه†…çژ‰ç±³éœ€و±‚ن¸»è¦پهŒ…و‹¬é¥²و–™هٹ ه·¥ه’Œو·±هٹ ه·¥ن¸¤ç±»م€‚ه…¶ن¸ï¼Œé¥²و–™و¶ˆè´¹هچ و¯”هœ¨70%ه·¦هڈ³ï¼Œو·±هٹ ه·¥و¶ˆè´¹هچ و¯”هœ¨30%ه·¦هڈ³م€‚ç”±ن؛ژه…»و®–ن¼پن¸ڑهˆ©و¶¦ن¸‹é™چç”ڑ至陷ه…¥ن؛ڈوچں,وœ€è؟‘ه‡ ن¸ھوœˆçژ‰ç±³çڑ„饲و–™و¶ˆè´¹وœ‰و‰€ç¼©ه‡ڈم€‚ن¸ه›½é¥²و–™ه·¥ن¸ڑهچڈن¼ڑو ¹وچ®و ·وœ¬ن¼پن¸ڑو•°وچ®وµ‹ç®—,9وœˆه…¨ه›½ه·¥ن¸ڑ饲و–™ن؛§é‡ڈن¸؛2818ن¸‡هگ¨ï¼Œçژ¯و¯”ن¸‹é™چ1.4%,هگŒو¯”ن¸‹é™چ3.0%م€‚饲و–™ن¼پن¸ڑç”ںن؛§çڑ„é…چهگˆé¥²و–™ن¸çژ‰ç±³ç”¨é‡ڈهچ و¯”ن¸؛24.1%,هگŒو¯”ن¸‹é™چ7.9ن¸ھ百هˆ†ç‚¹م€‚10وœˆه…¨ه›½ه·¥ن¸ڑ饲و–™ن؛§é‡ڈن¸؛2762ن¸‡هگ¨ï¼Œçژ¯و¯”ن¸‹é™چ2.0%,هگŒو¯”ن¸‹é™چ0.5%م€‚饲و–™ن¼پن¸ڑç”ںن؛§çڑ„é…چهگˆé¥²و–™ن¸çژ‰ç±³ç”¨é‡ڈهچ و¯”ن¸؛30%,هگŒو¯”ن¸‹é™چ4ن¸ھ百هˆ†ç‚¹م€‚ ه›¾ن¸؛è؟‘ه‡ ه¹´و¥ه›½ه†…饲و–™وœˆه؛¦ن؛§é‡ڈ(هچ•ن½چï¼ڑن¸‡هگ¨ï¼‰

饲و–™و¶ˆè´¹و–¹é¢ï¼Œç”±ن؛ژçŒھ肉و¶ˆè´¹و—؛ه£ن¸چو—؛,ç”ںçŒھن»·و ¼وŒپç»ن¸‹è،Œï¼Œه¤§ه¤ڑو•°ه…»و®–ن¼پن¸ڑه¾که¾ٹهœ¨ن؛ڈوچںçڑ„è¾¹ç¼ک,éڑڈç€ن؛ڈوچںه¹…ه؛¦è؟›ن¸€و¥ه¢هٹ ,ه°†وœ‰و›´ه¤ڑçڑ„ه…»و®–ن¼پن¸ڑهٹ ه؟«ç”ںçŒھه‡؛ه؛“,و”¶ç¼©ه…»و®–规و¨،,ه‡ڈه°‘ç”ںçŒھهکو ڈé‡ڈ,ن»ژ而ه‡ڈه°‘ه¯¹çژ‰ç±³çڑ„ن½؟用é‡ڈم€‚وچ®ç›‘وµ‹ï¼Œ11وœˆه›½ه†…ç”ںçŒھه‡؛و ڈه‡ن»·ن¸؛14.63ه…ƒ/ه…¬و–¤ï¼Œè¾ƒن¸ٹوœˆن¸‹è·Œ0.59 ه…ƒ/ه…¬و–¤ï¼Œçژ¯و¯”ن¸‹è·Œ3.88%,هگŒو¯”ن¸‹è·Œ38.97%م€‚وˆھ至11وœˆه؛•ï¼Œه…»و®–هœ؛è‡ھç¹پè‡ھه…»ç”ںçŒھه…»و®–هˆ©و¶¦ن¸؛-103.47ه…ƒ/ه¤´ï¼Œçژ¯و¯”ن¸‹é™چ23.33ه…ƒ/ه¤´ï¼›ه¤–è´ن»”çŒھه…»و®–هˆ©و¶¦ن¸؛-249.77ه…ƒ/ه¤´ï¼Œن؛ڈوچںه¹…ه؛¦ه°ڈه¹…و”¶çھ„12.16ه…ƒ/ه¤´ï¼Œه‡ن¸؛è؟‘4ه¹´و¥هگŒوœںوœ€ن½ژو°´ه¹³م€‚ وچ®ç¬¬ن¸‰و–¹èµ„讯وœ؛و„ç»ںè®،çڑ„123ه®¶ه®ڑ点و ·وœ¬ه†œن؛§ه“پن¼پن¸ڑو•°وچ®ï¼Œ10وœˆè§„و¨،هœ؛能ç¹پو¯چçŒھهکو ڈé‡ڈن¸؛504.50ن¸‡ه¤´ï¼Œçژ¯و¯”ه‡ڈه°‘0.35%,هگŒو¯”ه¢é•؟0.20%م€‚ه…¶ن¸ï¼ŒهچژهŒ—م€پهچژن¸هœ°هŒ؛çژ¯و¯”ه‡ڈه¹…و‰©ه¤§م€‚éڑڈç€هŒ—و–¹ه¤©و°”é™چو¸©ï¼ŒهچژهŒ—م€پهچژن¸œم€پهچژن¸éƒ¨هˆ†çœپن»½çŒھçکں点çٹ¶وˆ–é¢çٹ¶هڈ‘ç”ں,综هگˆهٹ ه؟«ن¸ٹو¸¸èƒ½ç¹پو¯چçŒھهژ»هŒ–è؟›ه؛¦م€‚10وœˆï¼Œè§„و¨،هœ؛ه•†ه“پçŒھهکو ڈé‡ڈن¸؛3504.47ن¸‡ه¤´ï¼Œçژ¯و¯”ه¢é•؟0.37%,هگŒو¯”ه¢é•؟14.15%م€‚ه…»و®–هˆ©و¶¦وŒپç»ن¸؛è´ں,ه…»و®–هœ؛ن¸؛ه‡ڈه°‘ن؛ڈوچں,هژ‹ç¼©ن؛§èƒ½و„ڈو„؟ه¢ه¼؛,è؟™ن¸€ç‚¹ن»ژ能ç¹پو¯چçŒھوŒپç»ن¸‹é™چهڈ¯è§پن¸€و–‘م€‚除و¤ن¹‹ه¤–,çŒھ肉و¶ˆè´¹é€گو¸گè؟›ه…¥و—؛ه£ï¼Œç”ںçŒھه‡؛و ڈé‡ڈ趋ن؛ژه¢هٹ ,ن»¥هڈٹ部هˆ†هœ°هŒ؛éو´²çŒھçکںهپ¶هڈ‘,ن¹ںوڈگوŒ¯ه…»çŒھن¼پن¸ڑن¸»هٹ¨ه‡؛و ڈ,ن»ژè€Œé€ وˆگç”ںçŒھهکو ڈé‡ڈو€»ن½“ن¸‹é™چم€‚ ه€¼ه¾—و³¨و„ڈçڑ„وک¯ï¼Œه› و‹…ه؟ƒçژ‰ç±³و¶¨ن»·ï¼Œه‰چوœں饲و–™هژ‚çژ‰ç±³é‡‡è´é‡ڈ较ه¤§ï¼Œç›®ه‰چçژ‰ç±³ه؛“هکهپڈé«ک,ه¦‚وœوˆگه“پو–™é”€ه”®ن¸چ畅,هˆ™è؟›ن¸€و¥é‡‡è´çژ‰ç±³çڑ„و„ڈو„؟ن¸چه¼؛م€‚وچ®ç›‘وµ‹ï¼Œ11وœˆه…¨ه›½é¥²و–™ن¼پن¸ڑçژ‰ç±³ه؛“هکه¤©و•°ن¸؛30.49ه¤©ï¼Œçژ¯و¯”ه¢é•؟17.07%م€‚ و·±هٹ ه·¥و¶ˆè´¹و–¹é¢ï¼Œن¸ژ饲و–™و¶ˆè´¹ن¸چهگŒï¼Œç”±ن؛ژçژ‰ç±³ن»·و ¼è؟ç»ن¸‹è·Œï¼Œهٹ ه·¥وˆگوœ¬ن¸چو–é™چن½ژ,çژ‰ç±³و·±هٹ ه·¥ن¼پن¸ڑن»چç»´وŒپن¸€ه®ڑçڑ„هٹ ه·¥هˆ©و¶¦ï¼Œه¼€ه·¥çژ‡هپڈé«کهٹ ه¤§çژ‰ç±³و¶ˆè€—é‡ڈم€‚وچ®ç›‘وµ‹ï¼Œ11وœˆهگ‰و—çژ‰ç±³و·€ç²‰ه¯¹ه†²ه‰¯ن؛§ه“په¹³ه‡هˆ©و¶¦ن¸؛-5ه…ƒ/هگ¨ï¼Œçژ¯و¯”هچ‡é«ک3ه…ƒ/هگ¨ï¼›ه±±ن¸œçژ‰ç±³و·€ç²‰ه¯¹ه†²ه‰¯ن؛§ه“په¹³ه‡هˆ©و¶¦ن¸؛22ه…ƒ/هگ¨ï¼Œçژ¯و¯”هچ‡é«ک10ه…ƒ/هگ¨ï¼›é»‘é¾™و±ںçژ‰ç±³و·€ç²‰ه¯¹ه†²ه‰¯ن؛§ه“په¹³ه‡هˆ©و¶¦ن¸؛134ه…ƒ/هگ¨ï¼Œçژ¯و¯”هچ‡é«ک61ه…ƒ/هگ¨م€‚11وœˆه›½ه†…و·±هٹ ه·¥ن¼پن¸ڑçژ‰ç±³و¶ˆè´¹é‡ڈçژ¯و¯”ه°ڈه¹…ن¸ٹهچ‡م€‚وچ®ç¬¬ن¸‰و–¹èµ„讯وœ؛و„ç»ںè®،,11وœˆه…¨ه›½126ه®¶çژ‰ç±³و·±هٹ ه·¥ن¼پن¸ڑ(هگ«69ه®¶و·€ç²‰م€پ35ه®¶é…’ç²¾هڈٹ22ه®¶و°¨هں؛é…¸ن¼پن¸ڑ)ه…±و¶ˆè´¹çژ‰ç±³526ن¸‡هگ¨ï¼Œçژ¯و¯”ه¢هٹ 72ن¸‡هگ¨ï¼ŒهگŒو¯”ه¢هٹ 93ن¸‡هگ¨م€‚çژ‰ç±³و·±هٹ ه·¥و¶ˆè´¹ه›وڑ–هœ¨ن¸€ه®ڑ程ه؛¦ن¸ٹو”¯و’‘ن¼پن¸ڑن؟،ه؟ƒوڈگهچ‡م€‚ ن¸چè؟‡ï¼Œوˆ‘ن»¬ه؛”该و³¨و„ڈهˆ°ï¼Œن¸€وک¯éڑڈç€çژ‰ç±³و·±هٹ ه·¥ن¼پن¸ڑه¼€ه·¥çژ‡وڈگé«ک,و·±هٹ ه·¥ن؛§ه“پن¾›ه؛”ه……裕,çژ‰ç±³ن»·و ¼é¢ن¸´ن¸‹è°ƒé£ژ险,而çژ‰ç±³و·±هٹ ه·¥هˆ©و¶¦ه¾ˆéڑ¾é•؟و—¶é—´ç»´وŒپم€‚ن؛Œوک¯ç›®ه‰چçژ‰ç±³و·±هٹ ه·¥ن¼پن¸ڑه؛“هکهپڈé«ک,ن¸€و—¦هٹ ه·¥هˆ©و¶¦ن¸چن¹گ观,هژ‹ç؛§هژ‹ن»·ه‡ڈé‡ڈو”¶è´çژ‰ç±³ه°†وک¯ه¤§و¦‚çژ‡ن؛‹ن»¶م€‚第ن¸‰و–¹èµ„讯وœ؛و„ه¯¹ه…¨ه›½12ن¸ھهœ°هŒ؛çڑ„96ه®¶ن¸»è¦پçژ‰ç±³و·±هٹ ه·¥هژ‚وœ€و–°è°ƒوں¥و•°وچ®وک¾ç¤؛,وˆھ至11وœˆه؛•ï¼Œو·±هٹ ه·¥ن¼پن¸ڑçژ‰ç±³ه؛“هکو€»é‡ڈن¸؛354.4ن¸‡هگ¨ï¼ŒهگŒو¯”ه¢هٹ 60ن¸‡هگ¨ï¼Œه؛“هکهڈ¯ç”¨ه¤©و•°ه…¨ه›½ه¹³ه‡هœ¨30—40ه¤©م€‚ è؟›هڈ£ç»´وŒپهپڈé«کو°´ه¹³ è؟‘ه‡ ه¹´و¥ï¼Œه›½ه†…çژ‰ç±³ن؛§éœ€ç»´وŒپç´§ه¹³è،،çٹ¶و€پم€‚ن¸؛و»،足需و±‚,وˆ‘ه›½هٹ ه¤§ن؛†çژ‰ç±³è؟›هڈ£é‡ڈ,虽然ن»ٹه¹´ه›½ه†…çژ‰ç±³ه®çژ°ن¸°ن؛§ï¼Œن½†ه› ه›½é™…ه¸‚هœ؛çژ‰ç±³ن»·و ¼è¾ƒن½ژ,è؟›هڈ£هˆ©و¶¦ن¸°هژڑ,çژ‰ç±³è؟›هڈ£é‡ڈن¾و—§ç»´وŒپهپڈé«کو°´ه¹³م€‚و•°وچ®وک¾ç¤؛,10وœˆوˆ‘ه›½ه…±è؟›هڈ£çژ‰ç±³204ن¸‡هگ¨ï¼Œè؟›هڈ£é‡ڈçژ¯و¯”ه¢هٹ 23.64%,هگŒو¯”ه¢هٹ 270.91%م€‚1—10وœˆوˆ‘ه›½ç´¯è®،è؟›هڈ£çژ‰ç±³1860ن¸‡هگ¨ï¼Œن¸ژ2022ه¹´هگŒوœں相و¯”ç•¥ه¾®ن¸‹é™چ2.16%م€‚ ç”±ن؛ژè؟›هڈ£çژ‰ç±³ن»·و ¼ç›¸ه¯¹هپڈن½ژ,给ه›½ه†…çژ‰ç±³ه¸‚هœ؛ه¸¦و¥è¾ƒه¤§ه†²ه‡»م€‚وچ®وµ‹ç®—,وˆھ至12وœˆ5و—¥ï¼Œç¾ژه›½çژ‰ç±³è؟›هڈ£هˆ°ه²¸ن»·ن¸؛273ç¾ژه…ƒ/هگ¨ï¼Œè؟›هڈ£وˆگوœ¬ن»·ن¸؛2226ه…ƒ/هگ¨م€‚ه†…è´¸ن¸œهŒ—çژ‰ç±³هچ—و–¹و¸¯هڈ£وٹ¥ن»·هœ¨2670ه…ƒ/هگ¨ن¸€ç؛؟,و¯”è؟›هڈ£çژ‰ç±³é«که‡؛400ه…ƒ/هگ¨ï¼Œè¯´وکژè؟›هڈ£çژ‰ç±³وœ‰è¾ƒه¤§çڑ„وˆگوœ¬ن¼کهٹ؟,ه°†وڈگوŒ¯è؟›هڈ£ه•†ç§¯وپè؟›هڈ£م€‚ و¤ه¤–,è؟›هڈ£çژ‰ç±³و‹چهچ–ه؛•ن»·ن¸‹è°ƒçڑ„و¶ˆوپ¯ن¹ںè؟›ن¸€و¥و‰“هژ‹çژ‰ç±³çژ°è´§ن»·و ¼م€‚10وœˆوœ«ï¼Œوœ‰و¶ˆوپ¯ç§°ï¼Œè؟›هڈ£çژ‰ç±³و‹چهچ–ه؛•ن»·وŒ‰ç…§هŒ؛هںںن¸‹è°ƒ50—100ه…ƒ/هگ¨ï¼Œè¾½ه®پè°ƒو•´ن¸؛2450ه…ƒ/هگ¨ï¼Œو²³هŒ—م€پن¸ٹوµ·م€پو±ںè‹ڈم€پوµ™و±ںم€پç¦ڈه»؛م€په±±ن¸œم€په¹؟ن¸œم€په¹؟è¥؟è°ƒو•´ن¸؛2600ه…ƒ/هگ¨ï¼Œه®‰ه¾½م€پو±ںè¥؟م€پو²³هچ—م€پو¹–هŒ—م€پو¹–هچ—م€پوµ·هچ—م€په››ه·م€پè´µه·è°ƒو•´ن¸؛2650ه…ƒ/هگ¨م€‚虽然è؟›هڈ£çژ‰ç±³و‹چهچ–و€»ن½“و•°é‡ڈن¸چه¤§ï¼Œه®é™…وˆگن؛¤çژ‡ن¸چé«ک,ن½†هœ¨هˆ©ç©؛é‡چé‡چçڑ„ه¸‚هœ؛çژ¯ه¢ƒن¸‹ï¼Œè¯¥و¶ˆوپ¯هٹ é€ںن؛†è؟‘وœںçژ‰ç±³وœںçژ°ن»·و ¼ه؟«é€ںن¸‹è·Œم€‚ ن¸ژو¤هگŒو—¶ï¼Œç›¸ه…³و›؟ن»£ه“پن»·و ¼ن¹ںوœ‰èµ°ه¼±çڑ„è؟¹è±،,هگŒو ·ç»™çژ‰ç±³ه¸¦و¥هˆ©ç©؛ه½±ه“چم€‚11وœˆه°ڈé؛¦هœ¨وŒ¯èچ،ن¸ن»·و ¼é‡چه؟ƒé€گو¥ن¸‹ç§»ï¼Œç‰¹هˆ«وک¯هœ¨وœˆوœ«ه‡ ه¤©è·Œه¹…هٹ ه¤§ï¼Œ12وœˆç»§ç»ن¸‹و»‘,وڑ‚و— ن¼پ稳è؟¹è±،م€‚وچ®ç›‘وµ‹ï¼Œç›®ه‰چن¸»ن؛§هŒ؛ه¯¹ن»ٹه¹´و ‡ه‡†ه“پè´¨ه°ڈé؛¦çڑ„ن¸»وµپو”¶è´ن»·و ¼é›†ن¸هœ¨2860—2960ه…ƒ/هگ¨ï¼Œç›¸و¯”11وœˆهˆن¸‹é™چ80—120ه…ƒ/هگ¨م€‚ 综ن¸ٹو‰€è؟°ï¼Œن»ٹه¹´çژ‰ç±³و•´ن½“ن¸°و”¶ï¼Œè؟›هڈ£é‡ڈن»چç»´وŒپهپڈé«کو°´ه¹³ï¼Œ2023/2024ه¹´ه؛¦çژ‰ç±³ن¾›ه؛”较ن¸؛ه……裕م€‚然而,由ن؛ژه…»و®–ن¸ڑن¸چوŒ¯ï¼Œو·±هٹ ه·¥ن¼پن¸ڑهˆ©و¶¦ه¾®è–„,需و±‚端çںوœںéڑ¾وœ‰èµ·è‰²م€‚و–°ه£çژ‰ç±³ن¸ٹه¸‚ن»…وœ‰ن¸¤وˆگ,ه؛ه¤§çڑ„销ه”®هژ‹هٹ›ن»چوœھé‡ٹو”¾م€‚هœ¨و¤èƒŒو™¯ن¸‹ï¼Œçژ‰ç±³وœںè´§ه°†ç»§ç»ه¼±هٹ؟è؟گè،Œï¼Œو“چن½œن¸ٹن¸چه®œç›²ç›®وٹ„ه؛•م€‚ هˆ†وگن؛؛ه£«ï¼ڑن»·و ¼ç¼؛ن¹ڈن¸ٹو¶¨é©±هٹ¨هٹ› 记者 郑و³‰ 11وœˆن¸‹و—¬ن»¥و¥ï¼Œçژ‰ç±³وœںè´§ن¸»هٹ›هگˆç؛¦وŒ¯èچ،ه›èگ½ï¼Œه…¶é—´è‡ھé«ک点2580ه…ƒ/هگ¨وœ€ن½ژ跌至2476ه…ƒ/هگ¨ï¼Œè·Œه¹…ç؛¦ن¸؛4%م€‚هˆ†وگن؛؛ه£«è،¨ç¤؛,è؟‘وœںçژ‰ç±³وœںè´§ن¸»هٹ›2401هگˆç؛¦هڈٹè؟œوœˆ2405هگˆç؛¦ن»·و ¼وŒپç»ن¸‹è·Œï¼Œن¸»è¦پهœ¨ن؛ژن¾›ه؛”端و–°ç²®هچ–هژ‹é‡ٹو”¾ن»¥هڈٹ需و±‚端ه…»و®–è،¨çژ°ن¸چن½³م€‚ وچ®ه¼کن¸ڑوœںè´§çژ‰ç±³هˆ†وگه¸ˆé™ˆوک¥é›·ن»‹ç»چ,ه½“ه‰چو–°ç²®é”€ه”®è؟›ه؛¦هœ¨ن¸¤وˆگه·¦هڈ³ï¼Œهœ¨ن؛§é‡ڈ超هژ»ه¹´1103ن¸‡هگ¨çڑ„وƒ…ه½¢ن¸‹ï¼Œهچ–هژ‹è¦په¤§ن؛ژهژ»ه¹´هگŒوœںم€‚虽然雨é›ھه¤©و°”éک»ç¢چن؛†è´é”€èٹ‚ه¥ڈ,ه¸‚هœ؛وƒ…ç»ھن¸چن½³ï¼Œن½†ه†œوˆ·é”€ه”®ه؟ƒو€پ转هڈک,贸وک“ه•†و”¶è´è°¨و…ژ,ن¸‹و¸¸é¥²ن¼په»؛ه؛“و”¾ç¼“,و·±هٹ ه·¥ن¼پن¸ڑه»؛ه؛“ه¢é•؟م€‚و•°وچ®وک¾ç¤؛,وˆھ至11وœˆ30و—¥ï¼Œé¥²و–™ن¼پن¸ڑه¹³ه‡ه؛“هکن¸؛30.49ه¤©ï¼Œçژ¯و¯”ه¢é•؟1.64%,هگŒو¯”ن¸‹é™چ12.4%ï¼›و·±هٹ ه·¥ن¼پن¸ڑه؛“هکن¸؛354.4ن¸‡هگ¨ï¼Œçژ¯و¯”ه¢é•؟9.18%م€‚ “目ه‰چ,و–°ه£é›†ن¸ن¾›ه؛”ن¸ژه…¨çگƒن¸°ن؛§و‰€ه¸¦و¥çڑ„è؟›هڈ£هژ‹هٹ›و¯”较وکژوک¾ï¼Œن½†ه”®ç²®èٹ‚ه¥ڈن»¥هڈٹè؟›هڈ£ه¸‚هœ؛هڈکهŒ–وƒ…ه†µه¯¹éک¶و®µو€§èٹ‚ه¥ڈه½¢وˆگو‰°هٹ¨م€‚â€و–¹و£ن¸وœںوœںè´§çژ‰ç±³هˆ†وگه¸ˆن¾¯èٹèٹ³ه‘ٹ诉وœںè´§و—¥وٹ¥è®°è€…,ه›½ه†…çژ‰ç±³è؟›ه…¥و”¶èژ·وœںن»¥و¥ï¼Œو•´ن½“وژ¨è؟›è¾ƒن¸؛é،؛هˆ©ï¼Œن؛§é‡ڈ预ن¼°ه‘ˆçژ°ن¸ٹè°ƒو€پهٹ؟م€‚11وœˆé¢„ن¼°ه›½ه†…çژ‰ç±³ن؛§é‡ڈن¸؛2.88ن؛؟هگ¨ï¼Œç›¸و¯”هˆه§‹é¢„ن¼°ه€¼2.82ن؛؟هگ¨ن¸ٹè°ƒ0.06ن؛؟هگ¨ï¼ŒهگŒو¯”ه¢هٹ 1103ن¸‡هگ¨م€‚ن»ژè؟›هڈ£ç«¯و¥çœ‹ï¼Œه·´è¥؟çژ‰ç±³هˆ°و¸¯é¢„وœں较é«ک,و„وˆگéک¶و®µو€§وƒ…ç»ھه½±ه“چم€‚هگŒو—¶ï¼Œè؟›هڈ£وˆگوœ¬ه¼±هٹ؟è؟گè،Œï¼Œن»·ه·®و‹‰é”¯ه¯¹ه›½ه†…ه½¢وˆگ牵هˆ¶م€‚ن»ژه½“ه‰چه…¨çگƒه¸‚هœ؛و¥çœ‹ï¼Œè؟›هڈ£وˆگوœ¬ن»·و ¼çںوœںéڑ¾è§پ起色,ه¤–ç›که¸‚هœ؛继ç»هڈچوک هŒ—هچٹçگƒن¸°ن؛§ن»¥هڈٹç¾ژه›½çژ‰ç±³éœ€و±‚ه¼±هٹ؟و‰€ه¸¦و¥çڑ„هژ‹هٹ›م€‚ é•؟ه®‰وœںè´§çژ‰ç±³هˆ†وگه¸ˆهˆکçگ³è،¨ç¤؛,ن»ژن¸ن¸‹و¸¸ن¼پن¸ڑو¥çœ‹ï¼Œن¸€وک¯ه› و”¶ه‚¨وڈگوŒ¯هڈ هٹ è…Œè…ٹه¼€ه§‹ï¼Œç”ںçŒھو¶ˆè´¹وڈگهچ‡ï¼Œè؟‘وœںçŒھن»·ه°ڈه¹…هڈچه¼¹م€‚ن¸چè؟‡ï¼Œé¥²و–™ن¼پن¸ڑه؛“هکو°´ه¹³ç»§ç»ه°ڈه¹…وڈگهچ‡ï¼Œه¹¶هچ‡è‡³è؟‘8ن¸ھوœˆé«کن½چ,ن¸”è؟›هڈ£çژ‰ç±³ه¢هٹ هڈ هٹ 谷物و›؟ن»£ï¼Œé¥²ن¼پهژںو–™ه؛“هکه¤ڑو ·ï¼Œوˆ–致ن½؟需و±‚端وŒ‰éœ€é‡‡è´م€‚ن؛Œوک¯éڑڈç€هں؛ه±‚و–°ç²®ن¸ٹé‡ڈه¢هٹ ,و·±هٹ ه·¥ن¼پن¸ڑه؛“هکçھپç ´6ن¸ھوœˆé«ک点,هگژوœںوŒپç»è،¥ه؛“وˆ–هڈ—ه½±ه“چم€‚ن¸‰وک¯ه¹؟ن¸œè°·ç‰©ه؛“هکهپڈé«ک,而10وœˆè؟›هڈ£çژ‰ç±³è¶…200ن¸‡هگ¨ï¼Œو›؟ن»£ن¾›ه؛”ه……裕م€‚ç”±و¤و¥çœ‹ï¼Œéœ€و±‚端وœھè§پوکژوک¾هˆ©ه¥½ï¼Œç‰¹هˆ«وک¯و¸ éپ“çژ¯èٹ‚è´¸وک“ه•†ه»؛ه؛“و„ڈو„؟هپڈه¼±ï¼Œن¸‹و¸¸ن¼پن¸ڑ采è´وƒ…ç»ھن¾ç„¶è°¨و…ژ,ه¯¼è‡´ن¾›ه؛”هژ‹هٹ›è؟›ن¸€و¥ه‡¸وک¾ï¼Œé¢„è®،çژ‰ç±³ن»·و ¼ه¼±هٹ؟ن»چه°†وŒپç»ن¸€و®µو—¶é—´م€‚ “ه½“ه‰چو›؟ن»£هژ‹هٹ›ن¸چه¤§ن»¥هڈٹو·±هٹ ه·¥و¶ˆè´¹ه¥½ن؛ژ预وœںه¯¹ن»·و ¼و„وˆگو”¯و’‘,ن½†وŒپç»وژ¨هٹ¨ن¸چ足,ه…»و®–هˆ©و¶¦ن¸چن½³ç»§ç»و”¶و•›ه…»و®–ن؟،ه؟ƒم€‚而ه…»و®–端و—؛ه£é¢„وœںوœھه…‘çژ°ï¼Œè؟›ن¸€و¥و‰“هژ‹وژ¥ن¸‹و¥و·،ه£çڑ„ن؟،ه؟ƒï¼Œن»ژ而و”¶و•›ن¸‹و¸¸é‡‡è´çڑ„积وپو€§م€‚â€ن¾¯èٹèٹ³هˆ†وگ称,观ه¯ںè؟‘وœںçڑ„ه…»و®–ه¸‚هœ؛,ç”ںçŒھن»¥هڈٹ禽类预وœںه…»و®–هˆ©و¶¦ه¤§éƒ¨هˆ†ه¤„ن؛ژن؛ڈوچںçٹ¶و€پ,وœ€و–°è‡ھç¹پè‡ھه…»ç”ںçŒھه…»و®–هˆ©و¶¦ن¸؛-254ه…ƒ/هگ¨ï¼Œç™½ç¾½è‚‰é¸،çڑ„ه…»و®–هˆ©و¶¦ن¸؛-2.57ه…ƒ/هڈھم€‚ç›®ه‰چو¥çœ‹ï¼Œه…»و®–端ن؟،ه؟ƒن»چ然ن¸چ足,ه¯¹ن¸‹و¸¸ن»¥هڈٹن¸é—´è´¸وک“ه•†çڑ„وژ¨هٹ¨وœ‰é™گ,ه¯¹ن»·و ¼çڑ„وڈگوŒ¯هٹ›é‡ڈو¯”较ه¼±م€‚ ن؛‹ه®ن¸ٹ,هŒ—و–¹هڈ—çŒھç—…ه›°و‰°ï¼Œهچ—و–¹ه¤ڑوœ‰هژ‹و ڈ,çŒھن¼په¹´ه؛•هکهœ¨é›†ن¸ه‡؛و ڈهژ‹هٹ›م€‚陈وک¥é›·è،¨ç¤؛,ه…¨ه›½ç”ںçŒھه‡ن»·ه†چو¬،è·Œه›ه¹´هˆن½ژن½چ,饲و–™هژںو–™ن»·و ¼ن¸‹é™چهگژه…»و®–وˆگوœ¬وœ‰و‰€ن¸‹و»‘,ç”ںçŒھه…»و®–ه·²è؟ç»ن؛ڈوچں超ن¸¤ن¸ھوœˆï¼Œه…¨ه›½èƒ½ç¹پو¯چçŒھهکو ڈè؟ç»4ن¸ھوœˆن¸‹و»‘,ç”ںçŒھهکو ڈن»چوƒ¯و€§ه¢é•؟م€‚ن¸چè؟‡ï¼Œè›‹é¸،ه…»و®–盈هˆ©ه¥½è½¬ï¼Œ11وœˆوœ«هœ¨ن؛§è›‹é¸،هکو ڈç»´وŒپه¹´ه†…و–°é«کو°´ه¹³ï¼Œو¯›é¸،ن»·و ¼هپڈه¼±ï¼Œن؛ڈوچںوœ‰و‰€و”¶çھ„م€‚畜禽é«کهکو ڈو”¯و’‘饲و–™هˆڑو€§éœ€و±‚,ن½†و—؛ه£ه¢é•؟预وœںوœھ能ه…‘çژ°ï¼Œه…¨ه›½ه·¥ن¸ڑ饲و–™ç”ںن؛§é‡ڈè؟ç»ن¸¤ن¸ھوœˆçژ¯و¯”ن¸‹é™چم€‚و¤ه¤–,çژ‰ç±³هٹ ه·¥ه‰¯ن؛§ه“پ需و±‚و¬ ن½³ï¼Œéڑڈç€هٹ ه·¥هˆ©و¶¦ه›èگ½ï¼Œو·€ç²‰ن¼پن¸ڑه¼€وœ؛çژ‡ç¨³ن¸وœ‰é™چ,و·€ç²‰ه؛“هکه°ڈه¹…ه›هچ‡م€‚و•´ن½“و¥çœ‹ï¼Œو·±هٹ ه·¥éœ€و±‚وœ‰و‰€ه¥½è½¬ï¼Œن½†وڈگوŒ¯وœ‰é™گم€‚ ه±•وœ›هگژه¸‚,陈وک¥é›·è®¤ن¸؛,çژ‰ç±³ه¸‚هœ؛ن¾›ه؛”趋ن؛ژه®½و¾ï¼Œن½†ن»·و ¼ن¹ںه……هˆ†هڈچوک 预وœں,é«کç§چو¤چوˆگوœ¬هڈٹ需و±‚هˆڑو€§و”¯و’‘ه؛•éƒ¨هŒ؛هںں,çںوœںوˆ–ن»چن»¥ç£¨ه؛•وŒ¯èچ،ن¸؛ن¸»ï¼Œç¼؛ن¹ڈن¸ٹو¶¨وژ¨هٹ¨ه› ç´ م€‚ وچ®ن¾¯èٹèٹ³هˆ†وگ,ن»ژهں؛وœ¬é¢وƒ…ه†µو¥çœ‹ï¼ŒهŒ—هچٹçگƒé›†ن¸ن¸ٹه¸‚و„وˆگéک¶و®µو€§ن¾›ه؛”هژ‹هٹ›ï¼ŒهگŒو—¶ن¸‹و¸¸ه…»و®–端وœھè§پوکژوک¾èµ·è‰²ï¼Œن¸‹و¸¸هˆ©و¶¦وŒپç»و”¶ç¼©ï¼Œéک¶و®µو€§ه¼±هٹ؟وƒ…ç»ھ继ç»و”¾ه¤§ن¾›ه؛”ه®½و¾هژ‹هٹ›ï¼Œه¸¦هٹ¨وœںن»·وŒپç»وژ¢ه؛•م€‚çںوœںو¥çœ‹ï¼Œه¸‚هœ؛ن»¥و¶ˆهŒ–ه£èٹ‚و€§هژ‹هٹ›ن¸؛ن¸»ï¼Œçژ‰ç±³وœںن»·وˆ–ه»¶ç»وژ¢ه؛•èµ°هٹ؟م€‚ هœ¨هˆکçگ³çœ‹و¥ï¼Œن¸é•؟وœںçژ‰ç±³ن»·و ¼ن»¥و‰؟هژ‹è؟گè،Œن¸؛ن¸»هں؛调,çںوœںه¤©و°”é—®é¢که½±ه“چن¸ٹé‡ڈن»…ن½؟ن¾›ه؛”هژ‹هٹ›هگژ移م€‚ن»ژ需و±‚端و¥çœ‹ï¼Œهژںو–™çژ‰ç±³ن»·و ¼ه›èگ½ه¯¼è‡´وˆگوœ¬é™چن½ژ,هڈ هٹ و·±هٹ ه·¥ن؛§ه“پن»ٹه¹´هژ»ه؛“è،¨çژ°è‰¯ه¥½ï¼Œو·±هٹ ه·¥è،Œن¸ڑهگژوœںوˆ–ن»¥ه¤چè‹ڈن¸؛ن¸»م€‚و¤ه¤–,è؟‘ن¸¤ه¹´çŒھن»·هپڈه¼±ه¼•هڈ‘è،Œن¸ڑن؛ڈوچںè؟›ن¸€و¥هٹ é‡چ,ه¸‚هœ؛预وœںوکژه¹´ن¸‹هچٹه¹´ç”ںçŒھهژ»ن؛§èƒ½è؟›ه؛¦ه°†هٹ ه؟«ï¼Œé¥²و–™éœ€و±‚وˆ–وœ‰ç¼©ه‡ڈم€‚ن¸چè؟‡ï¼Œهڈ‚ç…§ه›½ه†…çژ‰ç±³éœ€و±‚端çڑ„هں؛و•°و¥çœ‹ï¼Œو¶ˆè´¹و•´ن½“ن¸ٹوˆ–ç»´وŒپه¤§ç¨³ه°ڈهٹ¨çٹ¶و€پم€‚综هگˆو¥çœ‹ï¼Œه›½ه†…çژ‰ç±³ن¾›éœ€ن¾و—§هکهœ¨ç¼؛هڈ£ï¼Œن½†هœ¨ه¸¸و€پهŒ–و›؟ن»£èƒŒو™¯ن¸‹ï¼Œن¾›éœ€ç»´وŒپç´§ه¹³è،،,ه°¤ه…¶وک¯هœ¨ç»ڈè؟‡è؟‘ن¸¤ه¹´ن»·و ¼é‡چه؟ƒè؟ç»ن¸‹ç§»هگژ,çژ‰ç±³ن¸‹è،Œç©؛é—´هڈ—é™گم€‚(و¥و؛گï¼ڑوœںè´§و—¥وٹ¥ï¼‰

|

ن¼چوˆˆï¼ڑç»ڈوµژ,ه½“ه¤–部هڈک

ن¼چوˆˆï¼ڑç»ڈوµژ,ه½“ه¤–部هڈک é«کç‘ن¸œ هˆکوکںè¾°ï¼ڑ特وœ—

é«کç‘ن¸œ هˆکوکںè¾°ï¼ڑ特وœ— 2024ه¹´و¹–هچ—çœپو™ڑç¨»è°ƒç ”

2024ه¹´و¹–هچ—çœپو™ڑç¨»è°ƒç ” “و£€ه¯ںه…¬ç›ٹ诉讼و³•â€è°ƒ

“و£€ه¯ںه…¬ç›ٹ诉讼و³•â€è°ƒ è€؟وک¾ه®¶:ن¹،و‘و²»çگ†وک¯ن¸

è€؟وک¾ه®¶:ن¹،و‘و²»çگ†وک¯ن¸ و–°ه‹ه†œن¸ڑن؟险و”؟ç–و؟€هٹ±

و–°ه‹ه†œن¸ڑن؟险و”؟ç–و؟€هٹ± ن»ٹه¹´ن»¥و¥ه¤§ç±³è؟›هڈ£ه‡ن»·

ن»ٹه¹´ن»¥و¥ه¤§ç±³è؟›هڈ£ه‡ن»· هˆکو™“و›™ï¼ڑهٹ ç په®½è´¢و”؟

هˆکو™“و›™ï¼ڑهٹ ç په®½è´¢و”؟ ه…¨çگƒن¾›éœ€ه®½و¾و ¼ه±€ن¸‹ن¸

ه…¨çگƒن¾›éœ€ه®½و¾و ¼ه±€ن¸‹ن¸ وœھو¥ن¸¤ن¸ھوœˆè±†ç²•ن»·و ¼ن¸ٹ

وœھو¥ن¸¤ن¸ھوœˆè±†ç²•ن»·و ¼ن¸ٹ وµ·ه¤–هˆ©ه¥½و¶ˆوپ¯é¢‘ه‡؛ و£•

وµ·ه¤–هˆ©ه¥½و¶ˆوپ¯é¢‘ه‡؛ و£• هˆکوŒ¯ن¼ںن¸»è®²و¸…هچژن¸‰ه†œè®²

هˆکوŒ¯ن¼ںن¸»è®²و¸…هچژن¸‰ه†œè®²

هڈ‘è،¨ن؛ژ 2023-12-7 11:15:45

هڈ‘è،¨ن؛ژ 2023-12-7 11:15:45

وڈگهچ‡هچ،

وڈگهچ‡هچ، ç½®é،¶هچ،

ç½®é،¶هچ، ن¼چوˆˆï¼ڑç»ڈوµژ,ه½“ه¤–部هڈکهŒ–

ن¼چوˆˆï¼ڑç»ڈوµژ,ه½“ه¤–部هڈکهŒ– “و£€ه¯ںه…¬ç›ٹ诉讼و³•â€è°ƒو•´ه¯¹è±،ç،®ه®ڑçڑ„çگ†è®؛逻辑

“و£€ه¯ںه…¬ç›ٹ诉讼و³•â€è°ƒو•´ه¯¹è±،ç،®ه®ڑçڑ„çگ†è®؛逻辑 è€؟وک¾ه®¶:ن¹،و‘و²»çگ†وک¯ن¸ه›½ه¼ڈçژ°ن»£هŒ–è؟›ç¨‹ن¸çڑ„é‡چ

è€؟وک¾ه®¶:ن¹،و‘و²»çگ†وک¯ن¸ه›½ه¼ڈçژ°ن»£هŒ–è؟›ç¨‹ن¸çڑ„é‡چ ن¸ه›½ه†œو‘هڈ‘ه±•ه¦ن¼ڑن¹،و‘و²»çگ†ن¸“ه§”ن¼ڑ

ن¸ه›½ه†œو‘هڈ‘ه±•ه¦ن¼ڑن¹،و‘و²»çگ†ن¸“ه§”ن¼ڑ 肉牛稳ن؛§وڈگè´¨و؟€هٹ±ه®و–½ç»†هˆ™

肉牛稳ن؛§وڈگè´¨و؟€هٹ±ه®و–½ç»†هˆ™