马ن¸ٹو³¨ه†Œه…¥ن¼ڑ,结ن؛¤ن¸“ه®¶هگچوµپ,ن؛«هڈ—è´µه®¾ه¾…éپ‡ï¼Œè®©ن؛‹ن¸ڑç”ںو´»هڈŒèµ¢م€‚

و‚¨éœ€è¦پ ç™»ه½• و‰چهڈ¯ن»¥ن¸‹è½½وˆ–وں¥çœ‹ï¼Œو²،وœ‰ه¸گهڈ·ï¼ںç«‹هچ³و³¨ه†Œ

x

ن¸ن؟،ه»؛وٹ•وœںè´§ ç ”ç©¶هڈ‘ه±•éƒ¨ çں³ن¸½ç؛¢ ç ”ç©¶هٹ©çگ† و¶‚و ‡ وœ¬وٹ¥ه‘ٹه®Œوˆگو—¶é—´ | 2024ه¹´4وœˆ12و—¥

é‡چè¦پوڈگç¤؛:وœ¬وٹ¥ه‘ٹ观点ه’Œن؟،وپ¯ن»…ن¾›ç¬¦هگˆè¯پ监ن¼ڑ适ه½“و€§ç®،çگ†è§„ه®ڑçڑ„وœںè´§ن؛¤وک“者هڈ‚考م€‚ه› وœ¬ه¹³هڈ°وڑ‚و—¶و— و³•è®¾ç½®è®؟é—®é™گهˆ¶ï¼Œè‹¥و‚¨ه¹¶é符هگˆè§„ه®ڑçڑ„ن؛¤وک“者,ن¸؛وژ§هˆ¶ن؛¤وک“é£ژ险,请ه‹؟点ه‡»وں¥çœ‹وˆ–ن½؟用وœ¬وٹ¥ه‘ٹن»»ن½•ن؟،وپ¯م€‚ه¯¹ç”±و¤ç»™و‚¨é€ وˆگçڑ„ن¸چن¾؟è،¨ç¤؛è¯ڑوŒڑو‰و„ڈ,و„ںè°¢و‚¨çڑ„çگ†è§£ن¸ژé…چهگˆï¼پ

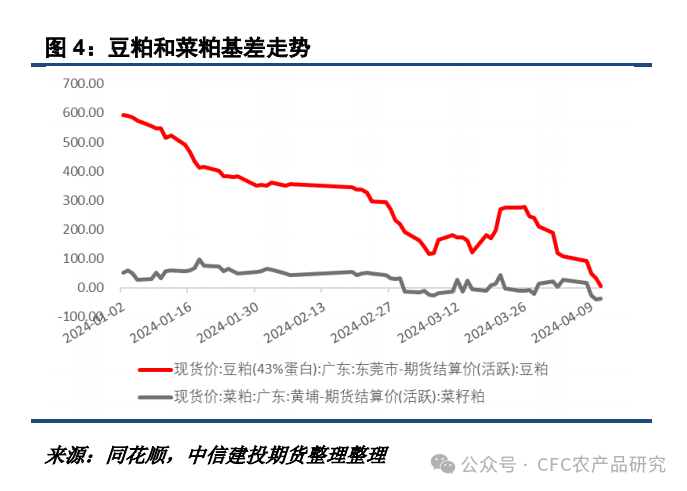

2024ه¹´وک¥èٹ‚ن»¥و¥ï¼Œè±† èڈœç²•( 2833, 77.00, 2.79%)ن»·ه·®و•´ن½“èµ°و‰©ï¼Œ 豆粕( 3397, 42.00, 1.25%)è،¨çژ°ن¼کن؛ژèڈœç²•م€‚ن½†3وœˆن¸‹و—¬ن»¥و¥è¶‹هٹ؟ه¼€ه§‹هڈچ转,豆èڈœç²•çژ°è´§ن»·ه·®و”¶çھ„وکژوک¾ï¼Œè±†èڈœç²•05ن»·ه·®ç›¸ه؛”ن¸‹é™چم€‚ç›®ه‰چن¸»هٹ›هگˆç؛¦ه·²ç»ڈوچ¢وœˆهˆ°2409,وœھو¥è±†èڈœç²•ن»·ه·®ن½•هژ»ن½•ن»ژï¼ں

ن¸€م€پ豆èڈœç²•ن»·ه·®è؟‘وœںèµ°هٹ؟ 2024ه¹´2-3وœˆï¼Œه›½ه†… ه¤§è±†( 4718, -20.00, -0.42%)هˆ°و¸¯ن¾›ه؛”é‡ڈ预وœں相ه¯¹هپڈه°‘,ه·´è¥؟ه¤§è±†هچ‡è´´و°´ن¸ٹو¶¨ï¼Œè±†ç²•ن؟وŒپ相ه¯¹ه¼؛هٹ؟م€‚ن½†3وœˆن»¥و¥هٹ و‹؟ه¤§ه’Œو¬§ç›ںن¸‹è°ƒ èڈœç±½( 5598, 30.00, 0.54%)ç§چو¤چé¢ç§¯ه’Œن؛§é‡ڈ预وœں,هٹ èڈœç±½CNFوœ‰و‰€هڈچه¼¹ï¼Œèڈœç²•ن»·و ¼é¢„وœں转ه¥½م€‚ن»ژ2024ه¹´2وœˆ1و—¥-3وœˆ29و—¥ï¼Œè±†èڈœç²•05هگˆç؛¦ç»“ç®—ن»·ن¸ٹهچ‡ن؛†130ه…ƒ/هگ¨م€‚

ه½“ه‰چ豆èڈœç²•ç›کé¢ن»·ه·®ه¤„ن؛ژهژ†هڈ²هپڈé«کو°´ه¹³م€‚ç›®ه‰چ4وœˆè±†èڈœç²•05هگˆç؛¦ه’Œ09هگˆç؛¦çڑ„ه¹³ه‡ن»·ه·®هˆ†هˆ«ن¸؛596ه…ƒ/هگ¨ه’Œ616ه…ƒ/هگ¨ï¼Œé«کن؛ژ5ه¹´ه‡ه€¼374ه…ƒ/هگ¨ه’Œ452ه…ƒ/هگ¨çڑ„و°´ه¹³ï¼Œن½†éƒ½ن½ژن؛ژ2023ه¹´م€‚ه’Œ2023ه¹´ه¯¹و¯”,ن»ٹه¹´2وœˆهچ—ç¾ژه¹¶و²،وœ‰هڈ‘ç”ںéه¸¸ن¸¥é‡چçڑ„ه¹²و—±è،Œوƒ…,ه…¨çگƒه¤§è±†ن»چ然وک¯ن¸°ن؛§é¢„وœںم€‚هڈ¦ن¸€و–¹é¢ï¼Œن»ٹه¹´3وœˆه·´è¥؟çڑ„ن»“ه‚¨é—®é¢کوœھوœ‰وکژوک¾ن½“çژ°ï¼Œه·´è±†CNFهچ‡è´´و°´ه¹¶وœھه‡؛çژ°وپ端çڑ„ن¸‹è·Œè¶‹هٹ؟م€‚ن»ژè؟™ن¸ھ角ه؛¦ن¸ٹ看,豆èڈœç²•ن»·ه·®هœ¨ن؛Œه£ه؛¦è¾ƒéڑ¾ه¤چهˆ»2023ه¹´çڑ„è،Œوƒ…م€‚

ن؛Œم€پ05هگˆç؛¦çڑ„走缩ï¼ڑن؛§ن¸ڑ逻辑 éڑڈç€ن؛¤ه‰²وœˆçڑ„ن¸´è؟‘,05هگˆç؛¦ه¼€ه§‹é€گو¥ه›ه½’ن؛§ن¸ڑ逻辑م€‚3وœˆه°¤ه…¶وک¯ن¸‹هچٹوœˆن»¥و¥ï¼Œè±†ç²•ه’Œèڈœç²•çڑ„çژ°è´§هں؛ه·®éƒ½هœ¨èµ°ه¼±ï¼Œن½†è±†ç²•çڑ„ن¸‹é™چه¹…ه؛¦وکژوک¾é«کن؛ژèڈœç²•م€‚هڈ‚考ه¹؟ن¸œهœ°هŒ؛çڑ„çژ°è´§وٹ¥ن»·ï¼Œ3وœˆه…¨وœˆه¹؟ن¸œهœ°هŒ؛豆粕هں؛ه·®ن¸‹é™چ185ه…ƒ/هگ¨ه·¦هڈ³ï¼Œèڈœç²•هں؛ه·®ن¸‹é™چ20ه…ƒ/هگ¨ه·¦هڈ³م€‚

ن½ژه¼€وœ؛çژ‡ن½؟ه¾—èڈœç²•çںوœںن¾›ه؛”هژ‹هٹ›ه¼±ن؛ژ豆粕م€‚هڈ—èڈœç±½ه•†و£€ن؛‹ن»¶ه½±ه“چ,3وœˆن¸ن¸‹و—¬èڈœç±½ه¼€وœ؛çژ‡وŒپç»èµ°ه¼±ï¼Œه½“ه‰چه¼€وœ؛çژ‡18%-20%ه·¦هڈ³ï¼Œè¾ƒ3وœˆن¸ن¸‹é™چ10pctم€‚هڈ¦ن¸€و–¹é¢è±†ç²•ه¼€وœ؛çژ‡ç»´وŒپهœ¨43%-47%ه·¦هڈ³ï¼Œن¾›ه؛”相ه¯¹ه……足م€‚ن»ژه‘¨ه؛¦ن؛§é‡ڈن¸ٹ看,豆粕ه’Œèڈœç²•ه‡وœ‰و‰€ن¸‹é™چ,ن½†è±†ç²•ن»…و¯”3وœˆن¸ن¸‹é™چ10%ه·¦هڈ³ï¼Œèڈœç²•هˆ™وژ¥è؟‘50%م€‚

ه¤©و°”ه·®ه¼‚ن½؟ه¾—هŒ؛هںںé—´çژ°è´§ن»·ه·®وœ‰ن¸€ه®ڑهˆ†هŒ–,ه¸‚هœ؛ه¯¹وœˆé—´çœ‹و³•هکهœ¨ه·®ه¼‚م€‚è؟‘وœںه†…ه…¨ه›½و°”و¸©ن»¥ه›هچ‡ن¸؛ن¸»ï¼Œé™چ雨و–¹é¢وœ‰ن¸€ه®ڑه·®ه¼‚,ه¹؟ن¸œé™چ雨较ه¤ڑ,هچ—é€ڑو¬،ن¹‹ï¼Œه¹؟è¥؟相ه¯¹هپڈه°‘م€‚ه¤©و°”ه·®ه¼‚ç›´وژ¥ه½±ه“چو°´ن؛§وٹ•è‹—çڑ„و—¶é—´èٹ‚ه¥ڈه’Œèڈœç²•çڑ„用é‡ڈ预وœں,ن½؟ه¾—هگ„هŒ؛هںں豆èڈœç²•çژ°è´§ن»·ه·®èµ°هٹ؟هˆ†هŒ–م€‚و•´ن½“ن¸ٹه¹؟ن¸œم€پهچ—é€ڑ豆èڈœç²•ن»·ه·®ه›èگ½è¾ƒه؟«ï¼Œه¹؟è¥؟èڈœç²•é”€ه”®è؟›ه؛¦è¾ƒه؟«ï¼Œè±†èڈœç²•ن»·ه·®ç›¸ه¯¹هپڈé«کم€‚

ه°½ç®،هگ„هŒ؛هںںوœ‰ن¸€ه®ڑه·®ه¼‚,ن½†è±†èڈœç²•05هگˆç؛¦ن»·ه·®ه›ه½’ن؛§ن¸ڑçژ°ه®ه·²ç»ڈو— هڈ¯éپ؟ه…چم€‚èڈœç²•ه¼€وœ؛çژ‡هœ¨4وœˆن¸ن¸‹و—¬é¢„è®،ن¼ڑé€گو¥وپ¢ه¤چ,ن½†05هگˆç؛¦çڑ„ن؛¤وک“و—¶é—´çھ—هڈ£ن¹ںن¸چé•؟ن؛†ï¼Œهœ¨éœ€و±‚ن¾§و²،وœ‰وکژوک¾èµ·è‰²çڑ„ه‰چوڈگن¸‹ï¼Œè±†ç²•ن¾›ه؛”端çڑ„هژ‹هٹ›è¦پé«کن؛ژèڈœç²•ï¼Œه› و¤è±†èڈœç²•05هگˆç؛¦èµ°ç¼©è¶‹هٹ؟وœ‰وœ›وŒپç»ï¼Œç›®و ‡ن»·ن½چ450م€‚

ن¸‰م€پ09هگˆç؛¦ن¼ڑèµ°و‰©هگ—ï¼ں è؟›ه…¥5وœˆن¹‹هگژ,豆粕çڑ„ن؛¤وک“è¦پ点ه°†è½¬ن¸؛هچ—ç¾ژه”®ç²®è؟›ه؛¦م€پهŒ—ç¾ژç§چو¤چè؟›ه؛¦ï¼Œèڈœç²•çڑ„ن؛¤وک“è¦پ点ه°†èگ½ه®هˆ°و°´ن؛§و¶ˆè´¹وƒ…ه†µم€پهٹ èڈœç±½و’ç§چوƒ…ه†µم€پèڈœç±½èڈœç²•هڈٹ葵粕çڑ„è؟›هڈ£هˆ°و¸¯و•°é‡ڈم€‚هڈ¦ه¤–豆èڈœç²•éƒ½ن¼ڑهڈ—هˆ°ه¤©و°”هچ‡و°´é¢کوگçڑ„ه½±ه“چم€‚ وˆھو¢4وœˆ9و—¥ه½“ه‘¨çڑ„USDAه¹²و—±و£€وµ‹وٹ¥ه‘ٹوک¾ç¤؛,22%çڑ„ه¤§è±†ç§چو¤چهŒ؛هںںهڈ—هˆ°ه¹²و—±ه½±ه“چ,çژ¯و¯”ن¸چهڈکم€‚ه¤©و°”ه±•وœ›و–¹é¢ï¼Œç¾ژه›½ه¤§è±†ن¸»ن؛§هŒ؛و•´ن½“و°”و¸©هپڈé«ک,预è®،é™چو°´é‡ڈن¼کن؛ژهژ†هڈ²ه¹³ه‡و°´ه¹³م€‚ç›®ه‰چç¾ژ豆ه°ڑوœھè؟›ه…¥ç»“èچڑوœں,需و°´é‡ڈè؟کن¸چوکژوک¾ï¼Œه› و¤ه½“ه‰چçڑ„ه¹²و—±وٹ¥ه‘ٹوŒ‡ه¼•و€§è؟کن¸چ足م€‚هٹ èڈœç±½ن¹ںوک¯ç±»ن¼¼çڑ„逻辑,目ه‰چéک؟ه°”ن¼¯ه،”ه’Œèگ¨و–¯ه–€ه½»و¸©هچ—部部هˆ†هœ°هŒ؛çڑ„هœںه£¤ه¹²و—±ç¨‹ه؛¦هپڈé«ک,ن½†ن¹ںوœھè؟›ه…¥éœ€و°´é«که³°ç”ںé•؟وœںم€‚考虑هˆ°2024ن¸‹هچٹه¹´وœ‰ه…¨çگƒوœ‰â€œو‹‰ه°¼ه¨œâ€و°”ه€™é¢„وœں,ه› و¤9وœˆهگˆç؛¦ن»چوœ‰هڈ¯èƒ½ç‚’ن½œه¤©و°”هچ‡و°´é¢کوگم€‚

ه°½ç®،وœ‰ه¤©و°”هچ‡و°´è¯é¢ک,ن½†هٹ èڈœç±½çڑ„ه®½و¾ن¾›ه؛”预وœںç؛¦وںن؛†èڈœç²•çڑ„ç‚’ن½œç©؛é—´م€‚وˆھو¢4وœˆ12و—¥ه½“ه‘¨ï¼Œç›®ه‰چ4-7وœˆن»½ه¹³ه‡وœ‰6船ن»¥ن¸ٹçڑ„èڈœç±½هˆ°و¸¯é¢„وœں,و•°é‡ڈوژ¥è؟‘40ن¸‡هگ¨م€‚هڈ¦ه¤–4وœˆن»½é¢„è®،هˆ°و¸¯èڈœç²•20ن¸‡هگ¨ن»¥ن¸ٹ,葵粕وژ¥è؟‘10ن¸‡هگ¨ï¼Œè؟œوœˆè‘µç²•è؟›هڈ£é¢„وœںن¹ںهپڈه®½و¾م€‚èڈœç²•وœ¬è؛«çڑ„ن¾›ه؛”هژ‹هٹ›هڈ هٹ 葵粕çڑ„ç«ن؛‰ï¼Œن½؟ه¾—èڈœç²•ç›¸è¾ƒن؛ژ豆粕çڑ„هژ‹هٹ›و›´وکژوک¾م€‚

هڈ¦ن¸€و–¹é¢ï¼ŒUSDA4وœˆوٹ¥ه‘ٹوœھه¯¹è±†ç²•هپڑè°ƒو•´ï¼Œن½†ه°ڈه¹…ن¸‹è°ƒه¤§è±†è؟›هڈ£é‡ڈم€په‡؛هڈ£é‡ڈه’Œç§چهگ用é‡ڈ,ç¾ژ豆ه؛“هک预وœںوœ‰و‰€وڈگé«کم€‚ç›®ه‰چه›½ه†…4-5وœˆçڑ„ه¤§è±†هˆ°و¸¯é¢„وœںه®½و¾ï¼Œè؟ç›کوŒپç»ن؛¤وک“ن¾›ه؛”هژ‹هٹ›ï¼Œ5-9وœˆé—´هڈچه¥—è؟›ن¸€و¥و·±هŒ–,豆粕9وœˆهگˆç؛¦وƒ…ç»ھو€§هپڈه¼؛م€‚ه±•وœ›è؟œç«¯ï¼Œهœ¨هچ—ç¾ژهچ–هژ‹é€گو¥ç»“وںهگژ,ç¾ژ豆ه£èٹ‚وœ‰وœ›ç‚’ن½œه¤©و°”çƒç‚¹é¢کوگ,预è®،豆粕相较ن؛ژèڈœç²•ن؟وŒپ相ه¯¹ه¼؛هٹ؟,豆èڈœç²•ن»·ه·®وœ‰وœ›èµ°و‰©م€‚

ç ”ç©¶ه‘کï¼ڑçں³ن¸½ç؛¢ وœںè´§ن؛¤وک“ه’¨è¯¢ن»ژن¸ڑن؟،وپ¯ï¼ڑZ0014570 电è¯ï¼ڑ023-81157334 هٹ©çگ†ç ”究ه‘کï¼ڑو¶‚و ‡ وœںè´§ن»ژن¸ڑن؟،وپ¯ï¼ڑF03128525 ن¸ن؟،ه»؛وٹ•وœںè´§ه®¢وˆ·è¯·èپ”ç³»ه®¢وˆ·ç»ڈçگ†ç´¢هڈ–相ه…³èµ„و–™

(و¥و؛گï¼ڑCFCه†œن؛§ه“پç ”ç©¶ï¼‰

|

é«کç‘ن¸œç‰ï¼ڑ2025ه¹´èµ„ن؛§

é«کç‘ن¸œç‰ï¼ڑ2025ه¹´èµ„ن؛§ ه†œن¸ڑو–°è´¨ç”ںن؛§هٹ›ï¼ڑه†…و¶µ

ه†œن¸ڑو–°è´¨ç”ںن؛§هٹ›ï¼ڑه†…و¶µ هˆکن؟ٹو°ç‰ï¼ڑو„ه»؛适ه؛”ه†œ

هˆکن؟ٹو°ç‰ï¼ڑو„ه»؛适ه؛”ه†œ 11وœˆه…¨çگƒè°·ç‰©ه¸‚هœ؛ن¸ژè´¸

11وœˆه…¨çگƒè°·ç‰©ه¸‚هœ؛ن¸ژè´¸ ç®،و¶›ç‰ï¼ڑï¼ڑن؛؛و°‘ه¸پو±‡çژ‡

ç®،و¶›ç‰ï¼ڑï¼ڑن؛؛و°‘ه¸پو±‡çژ‡ é’ںو£ç”ںï¼ڑهگ‘ه®Œوˆگ预算目

é’ںو£ç”ںï¼ڑهگ‘ه®Œوˆگ预算目 وژè؟…é›·ï¼ڑوکژه¹´è´¢و”؟赤ه—

وژè؟…é›·ï¼ڑوکژه¹´è´¢و”؟赤ه— ه¼ ç؛¢ه®‡ï¼ڑو„ه»؛ه…·وœ‰ن¸ه›½

ه¼ ç؛¢ه®‡ï¼ڑو„ه»؛ه…·وœ‰ن¸ه›½ و—؛ه£ن¸چو—؛ ه½“ه‰چç”ںçŒھه¸‚

و—؛ه£ن¸چو—؛ ه½“ه‰چç”ںçŒھه¸‚ ن»ژه½“ه‰چه›½ه†…çژ‰ç±³ه¸‚هœ؛هœ°

ن»ژه½“ه‰چه›½ه†…çژ‰ç±³ه¸‚هœ؛هœ° ç®،و¶›ï¼ڑ特وœ—و™®ه›ه½’ه¯¹ن¸

ç®،و¶›ï¼ڑ特وœ—و™®ه›ه½’ه¯¹ن¸

هڈ‘è،¨ن؛ژ 2024-4-16 10:56:37

هڈ‘è،¨ن؛ژ 2024-4-16 10:56:37

وڈگهچ‡هچ،

وڈگهچ‡هچ، ç½®é،¶هچ،

ç½®é،¶هچ،

ه¦‚ن½•و„ه»؛ه¼کو‰¬و•™è‚²ه®¶ç²¾ç¥çڑ„وœ؛هˆ¶ن½“ç³»ï¼ںوٹٹوڈ،ه¥½

ه¦‚ن½•و„ه»؛ه¼کو‰¬و•™è‚²ه®¶ç²¾ç¥çڑ„وœ؛هˆ¶ن½“ç³»ï¼ںوٹٹوڈ،ه¥½ è´¢و”؟部ï¼ڑوڈگه‰چن¸‹è¾¾566ن؛؟ه…ƒï¼پ

è´¢و”؟部ï¼ڑوڈگه‰چن¸‹è¾¾566ن؛؟ه…ƒï¼پ çژ‹ن؛ڑهچژï¼ڑن»¥وœ‰و•ˆو²»çگ†وژ¨è؟›ن¹،و‘ه…¨é¢وŒ¯ه…´

çژ‹ن؛ڑهچژï¼ڑن»¥وœ‰و•ˆو²»çگ†وژ¨è؟›ن¹،و‘ه…¨é¢وŒ¯ه…´ ه¥½ç”ںو€پن؛¦وœ‰â€œه¥½ن»·é’±â€ 社ن¼ڑ资وœ¬é¦–و¬،هڈ‚ن¸ژو°´

ه¥½ç”ںو€پن؛¦وœ‰â€œه¥½ن»·é’±â€ 社ن¼ڑ资وœ¬é¦–و¬،هڈ‚ن¸ژو°´