马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

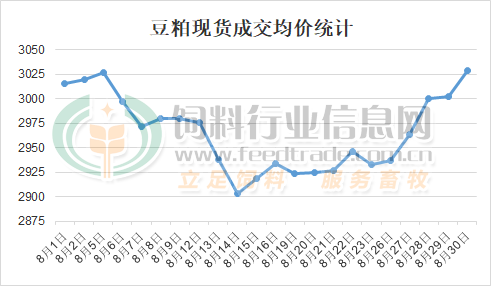

гҖҖгҖҖдёҖгҖҒиЎҢжғ…жҰӮиҝ° гҖҖгҖҖ8жңҲдёәзҫҺеӣҪеӨ§иұҶйҮҚиҰҒзҡ„з»“иҚҡйј“зІ’жңҹпјҢеҫҖе№ҙдёӯиҘҝйғЁең°еҢәз»ҸеёёеҮәзҺ°еӨ©ж°”е№Іж—ұзӮ’дҪңж”Ҝж’‘CBOTеӨ§иұҶжңҹд»·дёҠж¶ЁпјҢдҪҶд»Ҡе№ҙдә§еҢәеӨ©ж°”иҫғеҘҪпјҢеӨ§иұҶз»“иҚҡзҺҮиҫғй«ҳдё°дә§йў„жңҹејәеҠІд»ӨеӨ§иұҶд»·ж јжүҝеҺӢ;дёҚиҝҮдёӢеҚҠжңҲеҗҺиҝӣеҸЈеҚ—зҫҺдә§еҢәеӨ§иұҶеҚҮиҙҙж°ҙеҸҠжө·иҝҗиҙ№й«ҳдәҺзҫҺеӣҪеӨ§иұҶпјҢеҗёеј•дёҚ少买家йҮҮиҙӯзҫҺеӣҪеӨ§иұҶпјҢеӨ§иұҶй”Җе”®йңҖжұӮж—әзӣӣж”Ҝж’‘зҫҺзӣҳеӨ§иұҶжңҹд»·еҮәзҺ°жӯўи·ҢеҸҚеј№иЎҢжғ…гҖӮзӣёе…іж•°жҚ®з»ҹи®ЎжҳҫзӨә8жңҲCBOTеӨ§иұҶдё»еҠӣ11жңҲеҗҲзәҰејҖзӣҳ1023зҫҺеҲҶ/и’ІејҸиҖіпјҢжңҖй«ҳиҫҫ1042зҫҺеҲҶ/и’ІејҸиҖіпјҢжңҖдҪҺ955зҫҺеҲҶ/и’ІејҸиҖіпјҢ收зӣҳ999зҫҺеҲҶ/и’ІејҸиҖіпјҢйҮҚеҝғеҶҚж¬ЎдёӢ移пјҢдёӢи·Ң24.5зҫҺеҲҶ/и’ІејҸиҖіпјҢи·Ңе№…дёә2.39%гҖӮ гҖҖгҖҖеӣҫ1пјҡжІ№еҺӮиұҶзІ•зҺ°иҙ§жҲҗдәӨеқҮд»·з»ҹи®Ў(еҚ•дҪҚпјҡе…ғ/еҗЁ)

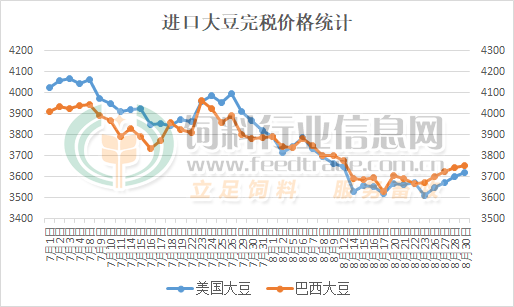

гҖҖгҖҖеҸ—зҫҺзӣҳеӨ§иұҶд»·ж јиө°еҠҝеҪұе“ҚпјҢиҝӣеҸЈеӨ§иұҶжҲҗжң¬еҮәзҺ°е…ҲжҠ‘еҗҺжү¬зҡ„иө°еҠҝпјҢиұҶзІ•д»·ж јдәҰиө°еҮәзұ»дјјзҡ„и¶ӢеҠҝпјҢдёҚиҝҮеӣҪеҶ…иұҶзІ•дҫӣеә”е……иЈ•пјҢе…¶д»·ж јеҸҚеј№иҫғдёәжңүйҷҗгҖӮжҚ®йҘІж–ҷиЎҢдёҡзҪ‘иұҶзІ•еҲҶжһҗеёҲз»ҹи®ЎпјҢ2024е№ҙ8жңҲдё»иҰҒжІ№еҺӮ43%иӣӢзҷҪиұҶзІ•жҲҗдәӨеқҮд»·2966е…ғ/еҗЁпјҢиҫғ7жңҲеқҮд»·дёӢи·Ң157е…ғ/еҗЁпјҢи·Ңе№…дёә5.04%гҖӮе…¶дёӯ8жңҲ14ж—ҘжңҖдҪҺи·ҢиҮі2903е…ғ/еҗЁпјҢиҫғ8жңҲ5ж—Ҙзҡ„й«ҳд»·3027е…ғ/еҗЁдёӢи·Ң124е…ғ/еҗЁпјҢдёҚиҝҮеңЁжңҲеә•еҶҚж¬ЎеҸҚеј№иҮіжңҲеҲқзҡ„й«ҳзӮ№гҖӮе…·дҪ“еҲҶжһҗеҰӮдёӢпјҡ гҖҖгҖҖдәҢгҖҒеёӮеңәеҲҶжһҗ гҖҖгҖҖ1гҖҒеӨ§иұҶеҮәеҸЈејәеҠІеүҠејұйў„жңҹдё°дә§еҺӢеҠӣ гҖҖгҖҖеӣ ж•ҙдёӘ8жңҲдёӯиҘҝйғЁдә§еҢәеӨ©ж°”иҫғеҘҪпјҢзҫҺеӣҪеӨ§иұҶз”ҹй•ҝдјҳиүҜзҺҮз»ҙжҢҒеңЁ67%д»ҘдёҠзҡ„иҫғй«ҳж°ҙе№іпјҢеҠ д№ӢзҫҺеӣҪеҶңдёҡжқӮеҝ—е·ЎжҹҘжҠҘе‘ҠжҳҫзӨәеӨ§иұҶзҡ„з»“иҚҡзҺҮжҳҺжҳҫеӨ„дәҺиҝ‘е№ҙиҫғеҘҪж°ҙе№іпјҢ并йҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»пјҢеӨ©ж°”зӮ’дҪңзӘ—еҸЈйҖҗжёҗзј©зӘ„пјҢдё°дә§йў„жңҹйҖҗжёҗе…‘зҺ°пјҢзҫҺзӣҳеӨ§иұҶжңҹд»·жүҝеҺӢдёӢж»‘гҖӮдҪҶйҡҸзқҖзҫҺеӣҪеӨ§иұҶжҖ§д»·жҜ”жҸҗеҚҮпјҢдёӯеӣҪзӯүеӨ§иұҶ买家иҙӯд№°зҫҺеӣҪеӨ§иұҶзҡ„ж„Ҹж„ҝиҫғејәпјҢж”Ҝж’‘зҫҺзӣҳеӨ§иұҶд»·ж јеҮәзҺ°жӯўи·ҢеҸҚеј№иЎҢжғ…пјҢжҲӘжӯўжңҲеә•пјҢеӨ§иұҶдё»еҠӣеҗҲзәҰд»·ж јжңҖй«ҳе·Із»ҸиҫҫеҲ°1000зҫҺеҲҶ/и’ІејҸиҖізҡ„е…ій”®дҪҚгҖӮеҸ—жӯӨеҪұе“ҚпјҢиҝӣеҸЈеӨ§иұҶд»·ж јд№ҹеҮәзҺ°дәҶжӯўи·ҢеҸҚеј№зҡ„иЎҢжғ…гҖӮе…¶дёӯиҝӣеҸЈзҫҺеӣҪеӨ§иұҶд»ҺдҪҺзӮ№3510е…ғ/еҗЁж¶ЁиҮі3620е…ғ/еҗЁпјҢиҖҢиҝӣеҸЈе·ҙиҘҝеӨ§иұҶ3630е…ғ/еҗЁж¶ЁиҮі3750е…ғ/еҗЁпјҢйў„и®ЎеңЁзҫҺеӣҪеӨ§иұҶеҮәеҸЈй”Җе”®ејәеҠІпјҢдё”еҚ—зҫҺеӨ§иұҶдә§еҢәе№Іж—ұеӨ©ж°”дёҚеҲ©дәҺж’ӯз§ҚејҖеұ•зҡ„зҡ„иғҢжҷҜдёӢпјҢзҫҺеӣҪеӨ§иұҶдё°дә§еҺӢеҠӣйҖҗжёҗиў«еүҠејұпјҢ并ж”Ҝж’‘CBOTеӨ§иұҶжңҹд»·йҮҚеҝғ继з»ӯдёҠ移гҖӮ гҖҖгҖҖеӣҫ2пјҡиҝӣеҸЈеӨ§иұҶд»·ж јиө°еҠҝз»ҹи®Ў(еҚ•дҪҚпјҡе…ғ/еҗЁ)

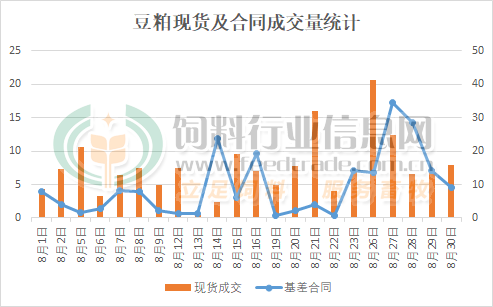

гҖҖгҖҖ2гҖҒиұҶзІ•еә“еӯҳз»ҙжҢҒеңЁеҺҶеҸІй«ҳдҪҚ гҖҖгҖҖеӣ еӣҪеҶ…иҝӣеҸЈеӨ§иұҶеҲ°жёҜж•°йҮҸиҫғеӨ§пјҢдё”жІ№еҺӮеңЁиұҶзІ•иғҖеә“еҺӢеҠӣзҡ„жғ…еҶөдёӢеҺӢжҰЁйҮҸжңүжүҖдёӢйҷҚпјҢдҪҶйңҮиҚЎи°ғж•ҙзҡ„иЎҢжғ…д»Өз»Ҳз«ҜйңҖжұӮжӢҝиҙ§и°Ёж…ҺпјҢеҚідҪҝжІ№еҺӮеңЁеӮ¬жҸҗеҲ°жңҹеҗҲеҗҢдё”еҮҸе°‘дә§йҮҸзҡ„жғ…еҶөдёӢпјҢдё»иҰҒжІ№еҺӮиұҶзІ•еә“еӯҳд»Қз»ҙжҢҒеңЁеҺҶеҸІй«ҳдҪҚгҖӮдёҚиҝҮйҡҸзқҖ8жңҲдёӢж—¬еҗҺжҲҗжң¬з«Ҝж”Ҝж’‘еўһејәеҗҺиұҶзІ•д»·ж јеҮәзҺ°дёҠиЎҢзҡ„и¶ӢеҠҝпјҢйҘІж–ҷе…»ж®–дјҒдёҡи§Ӯжңӣж„Ҹж„ҝжңүжүҖжқҫеҠЁпјҢиұҶзІ•еҮәеә“еҮәзҺ°еҘҪиҪ¬зҡ„иҝ№иұЎпјҢдҪҶзҺ°йҳ¶ж®өиұҶзІ•еә“еӯҳд»ҚеӨ„дәҺеҺҶеҸІиҫғй«ҳзҡ„ж°ҙе№іпјҢж–ҪеҺӢиұҶзІ•еёӮеңәеҗҺйҷҗеҲ¶е…¶еҸҚеј№е№…еәҰгҖӮ гҖҖгҖҖ3гҖҒйҘІж–ҷе…»ж®–дјҒдёҡжӢҝиҙ§еўһйҮҸжңүйҷҗ гҖҖгҖҖеӣҫ3пјҡжІ№еҺӮиұҶзІ•жҲҗдәӨж•°йҮҸз»ҹи®Ў(еҚ•дҪҚпјҡдёҮеҗЁ)

гҖҖгҖҖиҷҪиҜҙз«Ӣз§ӢеҗҺеӣҪеҶ…еӨ§йғЁеҲҶең°еҢәж°”жё©жңүжүҖдёӢйҷҚпјҢз”ҹзҢӘеҸҠ家зҰҪйҮҮйЈҹйҮҸйҖҗжёҗжҒўеӨҚиҮіжӯЈеёёж°ҙе№іпјҢзү№еҲ«жҳҜеҗҺз»ӯвҖңйҮ‘д№қ银еҚҒвҖқзӯүз§ҜжһҒжҖ§ж—әеӯЈејҖеҗҜе°ҶеўһеҠ еёӮеңәеҜ№иұҶзІ•зҡ„йңҖжұӮйҮҸпјҢзү№еҲ«жҳҜд»·ж јдёҠж¶ЁеҗҺжІ№еҺӮиұҶзІ•жҲҗдәӨж•°йҮҸжҳҺжҳҫеўһйҮҸпјҢеҜ№иұҶзІ•д»·ж јжҸҗдҫӣж”Ҝж’‘гҖӮдёҚиҝҮз”ҹзҢӘд»·ж јж»һж¶Ёеӣһи°ғеҸҠиӮүйёЎд»·ж јиҪ¬дёәдәҸжҚҹеҗҺпјҢеёӮеңәзҡ„еӨҮиҙ§з§ҜжһҒжҖ§еҸ—еҲ°еҪұе“ҚпјҢеҠ д№Ӣе·ҘеҺӮеӮ¬дҝғжҸҗиө°еҲ°жңҹеҗҲеҗҢзӯүжғ…еҶөиҫғдёәжҷ®йҒҚпјҢйғЁеҲҶе·ҘеҺӮзҡ„иұҶзІ•иҪ¬з§»иҮіз»Ҳз«Ҝзҡ„йҘІж–ҷеҺӮеҸҠе…»ж®–еңәпјҢиұҶ粕继з»ӯжҲҗдәӨеўһеҠ ж•°йҮҸжңүйҷҗгҖӮ гҖҖгҖҖдёүгҖҒеҗҺеёӮеұ•жңӣ гҖҖгҖҖзӣ®еүҚеӣҪеҶ…еӨ§иұҶеҸҠиұҶзІ•еә“еӯҳеқҮеӨ„дәҺиҫғй«ҳзҡ„ж°ҙе№іпјҢдҪҶдёӯз§ӢеҸҠеӣҪеәҶзӯүеҸҢиҠӮзҡ„еҲ°жқҘжҲ–е°ҶдјҡжңүйғЁеҲҶжІ№еҺӮеҒңжңәж”ҫеҒҮпјҢиҖҢйҘІж–ҷе…»ж®–дјҒдёҡжҸҗеүҚеӨҮиҙ§е°Ҷзј“и§ЈжІ№еҺӮиұҶзІ•еә“еӯҳеҒҸй«ҳзҡ„еҺӢеҠӣ;зү№еҲ«жҳҜиҝ‘жңҹеӣҪеҶ…买家еӨ§йҮҸйҮҮиҙӯзҫҺеӣҪеӨ§иұҶеҗҺзј“и§ЈдәҶеӨ§иұҶдё°дә§еёҰжқҘзҡ„еҺӢеҠӣпјҢеҸ еҠ еҚ—зҫҺеӨ§иұҶж’ӯз§ҚеҚіе°ҶејҖеұ•пјҢе№Іж—ұеӨ©ж°”дёҚеҲ©дәҺз”°й—ҙдҪңдёҡзҡ„ејҖеұ•пјҢ继з»ӯж”Ҝж’‘зҫҺзӣҳеӨ§иұҶдёҠиЎҢпјҢ并еңЁжҲҗжң¬з«ҜеҜ№иұҶзІ•еёӮеңәжҸҗдҫӣж”Ҝж’‘пјҢд»ӨиұҶзІ•д»·ж јеҮәзҺ°еҸҚеј№зҡ„иЎҢжғ…пјҢдёҚиҝҮеӣҪеҶ…дҫӣеә”е……иЈ•е°Ҷ继з»ӯйҷҗеҲ¶е…¶еҸҚеј№е№…еәҰгҖӮпјҲжқҘжәҗпјҡйҘІж–ҷиЎҢдёҡдҝЎжҒҜзҪ‘пјү

|

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң

еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң 11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё

11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ

з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ®

й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ® жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ—

жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ— еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ

еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ

ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең°

д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең° з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ

з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ д»ҺеўғеӨ–з»ҸйӘҢзңӢиӮЎеёӮе№іеҮҶ

д»ҺеўғеӨ–з»ҸйӘҢзңӢиӮЎеёӮе№іеҮҶ

еҸ‘иЎЁдәҺ 2024-9-3 15:53:12

еҸ‘иЎЁдәҺ 2024-9-3 15:53:12

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶өдёҺеӨ–延гҖҒжҪңеҠӣдёҺжҢ‘жҲҳе’ҢеҸ‘еұ•жҖқи·Ҝ

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶өдёҺеӨ–延гҖҒжҪңеҠӣдёҺжҢ‘жҲҳе’ҢеҸ‘еұ•жҖқи·Ҝ еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ

иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ

еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ