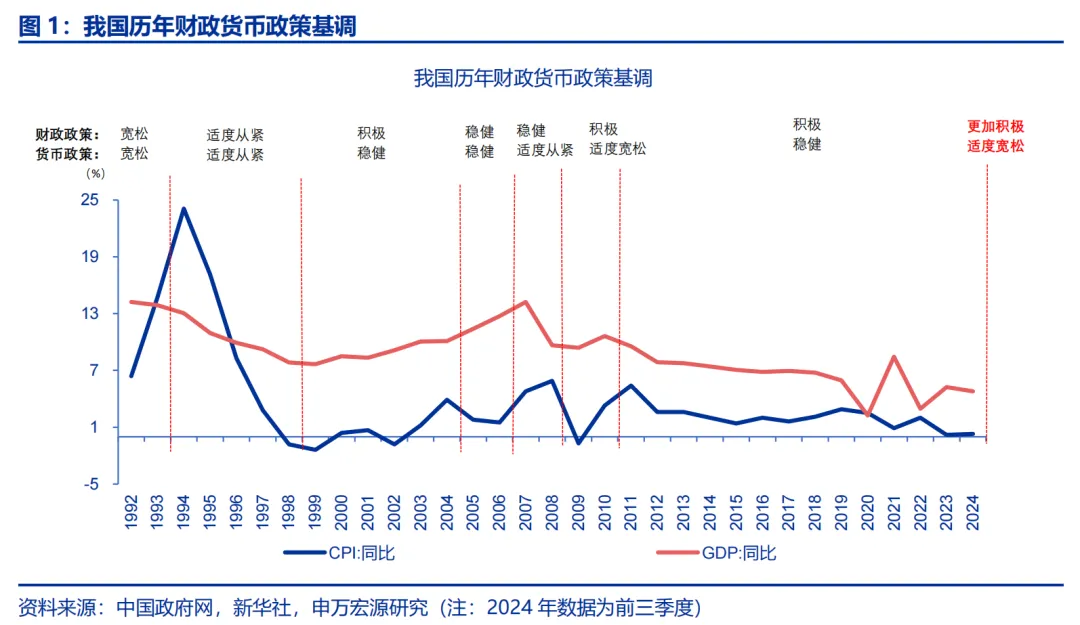

|

|

马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

й»„ж–Үж¶ӣгҖҒеҲҳеӨ©е®Ү пјҲй»„ж–Үж¶ӣ зі»дёӯдҝЎе»әжҠ•иҜҒеҲёйҰ–еёӯз»ҸжөҺеӯҰ家гҖҒдёӯеӣҪйҰ–еёӯз»ҸжөҺеӯҰ家и®әеқӣзҗҶдәӢпјү

дёҖгҖҒдёҖжҸҪеӯҗеўһйҮҸж”ҝзӯ–жҺЁеҮәд»ҘжқҘз»ҸжөҺеҠҝеӨҙеҗ‘еҘҪ9жңҲ24ж—Ҙд»ҘжқҘпјҢдёӯеӨ®ж”ҝеәңдёҖзі»еҲ—еўһйҮҸиҙўж”ҝгҖҒиҙ§еёҒж”ҝзӯ–еҮәеҸ°пјҢйҮҠж”ҫеҮәеҠӘеҠӣе®ҢжҲҗе…Ёе№ҙз»ҸжөҺзӨҫдјҡеҸ‘еұ•зӣ®ж Үд»»еҠЎзҡ„йІңжҳҺж”ҝзӯ–дҝЎеҸ·гҖӮдёҖжҸҪеӯҗеўһйҮҸж”ҝзӯ–еҮәеҸ°д»ҘжқҘпјҢз»ҸжөҺдё»дҪ“е’Ңиө„жң¬еёӮеңәйў„жңҹеӨ§е№…жҸҗжҢҜпјҢз»ҸжөҺж•°жҚ®е‘ҲзҺ°еҗ‘еҘҪеҠҝеӨҙгҖӮиҝ‘жңҹйғЁеҲҶе…ій”®з»ҸжөҺжҢҮж Үе·Із»ҸжңүжүҖеӣһеҚҮгҖӮ11жңҲPMIдёә50.3%пјҢиҝһз»ӯ 3 дёӘжңҲдёҠеҚҮпјҢдё”иҝһз»ӯ 2 дёӘжңҲиҝҗиЎҢеңЁжү©еј еҢәй—ҙгҖӮж¶Ҳиҙ№жҳҺжҳҫеҸҚеј№гҖӮ10жңҲзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқеҗҢжҜ”еўһй•ҝ4.8%пјҢиҫғеүҚеҖјеўһй•ҝ1.6дёӘзҷҫеҲҶзӮ№гҖӮеҫ—еҲ°ж”ҝеәңж¶Ҳиҙ№еҲёеҠ жҢҒзҡ„вҖң家用з”өеҷЁе’ҢжүӢжңәж•°з ҒвҖқжҲҗдёәеҸҢеҚҒдёҖе…ЁзҪ‘й”Җе”®еўһе№…жңҖйқ еүҚзҡ„е“Ғзұ»пјҢиЎЁжҳҺд»Ҙж—§жҚўж–°ж”ҝзӯ–жңүеҠӣжҸҗжҢҜдәҶж¶Ҳиҙ№гҖӮеҸ—зӣҠдәҺ9жңҲдёӢж—¬д»ҘжқҘең°дә§ж”ҜжҢҒж”ҝзӯ–зҡ„з§ҜжһҒиЎЁжҖҒе’ҢеҠ йҖҹиҗҪең°пјҢж ёеҝғеҹҺеёӮжҲҝең°дә§й”Җе”®йқўз§ҜжңүдјҒзЁіеӣһеҚҮиҝ№иұЎпјҢеёҰеҠЁеұ…ж°‘йғЁй—ЁдҝЎиҙ·д№ҹжңүжүҖж”№е–„пјҢзҹӯжңҹиҙ·ж¬ҫе’Ңдёӯй•ҝжңҹиҙ·ж¬ҫеҲҶеҲ«еҗҢжҜ”еӨҡеўһ 1543 дәҝе…ғгҖҒ393 дәҝе…ғгҖӮжҖ»дҪ“жқҘзңӢпјҢеүҚдёүеӯЈеәҰGDPеўһй•ҝ4.8%пјҢеңЁдёҖжҸҪеӯҗеўһйҮҸж”ҝзӯ–ж”ҜжҢҒдёӢпјҢеӣӣеӯЈеәҰGDPеўһй•ҝжңүжңӣиҫҫеҲ°5.2%пјҢе®һзҺ°е…Ёе№ҙз»ҸжөҺеўһй•ҝ5%е·ҰеҸізҡ„йў„жңҹзӣ®ж ҮгҖӮй«ҳиҙЁйҮҸеҸ‘еұ•жҸҗиҙЁеўһж•ҲгҖӮдёӢеҚҠе№ҙд»ҘжқҘпјҢеӣҪеҶ…ж”ҝзӯ–еҲәжҝҖеҶ…йңҖжү©еӨ§пјҢж–°иҙЁз”ҹдә§еҠӣеҠ еҝ«еҹ№иӮІеҪўжҲҗпјҢжҺЁеҠЁз»ҸжөҺй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮдјҒдёҡеҲ©ж¶ҰиҷҪз•ҘйҷҚпјҢдҪҶй«ҳжҠҖжңҜеҲ¶йҖ дёҡеўһй•ҝиҝ…йҖҹгҖӮжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡPMIдҝқжҢҒеңЁ50%д»ҘдёҠзҡ„жү©еј еҢәй—ҙгҖӮеҮәеҸЈеҮәзҺ°йҳ¶ж®өжҖ§еҸҚеј№пјҢ10жңҲжҲ‘еӣҪеҮәеҸЈжҖ»йўқеҗҢжҜ”дёә12.7%пјҲ9жңҲдёә2.4%пјүпјҢжңәз”өгҖҒй«ҳ科жҠҖдә§е“ҒжҲҗдёәдё»иҰҒиҙЎзҢ®еҠӣйҮҸгҖӮиҙўж”ҝж”ҜеҮәжҸҗйҖҹгҖӮ1-10жңҲпјҢе…ЁеӣҪдёҖиҲ¬е…¬е…ұйў„з®—ж”ҜеҮә221465дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.7%гҖӮеҲҶдёӯеӨ®е’Ңең°ж–№зңӢпјҢдёӯеӨ®дёҖиҲ¬е…¬е…ұйў„з®—жң¬зә§ж”ҜеҮә 32,658 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 7.9%пјӣең°ж–№дёҖиҲ¬е…¬е…ұйў„з®—ж”ҜеҮә 188,807 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 1.8%гҖӮе…¶дёӯпјҢеҶңжһ—ж°ҙеҲ©гҖҒзӨҫдҝқе°ұдёҡгҖҒ科жҠҖе’Ңж•ҷиӮІж”ҜеҮәеўһйҖҹйқ еүҚпјҢиЎЁжҳҺеҹәе»әгҖҒж°‘з”ҹе’Ң科жҠҖжҳҜеҪ“еүҚйҮҚзӮ№ж”ҜжҢҒйўҶеҹҹгҖӮиө„жң¬еёӮеңәз„•еҸ‘з”ҹжңәгҖӮдёҖжҸҪеӯҗеўһйҮҸж”ҝзӯ–жҸҗжҢҜдёӢпјҢAиӮЎеёӮеңәиө°еҮәдәҶд»ҺвҖңеҝ«йҖҹдёҠж¶ЁвҖқеҲ°вҖңжіўеҠЁж…ўзүӣвҖқзҡ„дёӨйҳ¶ж®өиө°еҠҝгҖӮжң¬иҪ®иӮЎеёӮдёҠж¶ЁдёҺж”ҝзӯ–зҡ„еҠ з Ғеұ•ејҖдёҺи§Ғж•Ҳй«ҳеәҰзӣёе…ігҖӮеӨ®иЎҢгҖҒиҜҒзӣ‘дјҡгҖҒж”ҝжІ»еұҖдјҡи®®и¶…йў„жңҹзҡ„ж”ҝзӯ–иЎЁжҖҒжҳҫи‘—ж”№е–„дәҶеёӮеңәйў„жңҹпјҢеҜ№иө„жң¬еёӮеңәдҝЎеҝғйҮҚдј°иө·еҲ°е…ій”®дҪңз”ЁгҖӮйҡҸзқҖдёҖжҸҪеӯҗж”ҝзӯ–з»„еҗҲжӢізҡ„еҸ‘еҠӣпјҢеёӮеңәжөҒеҠЁжҖ§е……иЈ•пјҢдәӨжҳ“зҺҜеўғеҮәзҺ°е®һиҙЁжҖ§ж”№е–„пјҢдёәжҢҮж•°жҢҒз»ӯдёҠж¶ЁжҸҗдҫӣдәҶејәеӨ§ж”Ҝж’‘гҖӮеұ•жңӣеҗҺеёӮпјҢиө„жң¬еёӮеңәиғҪеҗҰе®һзҺ°дёӯй•ҝжңҹеҗ‘еҘҪпјҢе…ій”®еңЁдәҺз»ҸжөҺеҹәжң¬йқўд»ҺвҖңйў„жңҹвҖқеҗ‘вҖңзҺ°е®һвҖқзҡ„иҗҪең°гҖӮеҹәжң¬йқўж”№е–„жғ…еҶөе°ҶжңҖз»ҲеҶіе®ҡзүӣеёӮзҡ„й«ҳеәҰе’ҢжҢҒз»ӯжҖ§гҖӮжңӘжқҘз»ҸжөҺе’ҢеёӮеңәеүҚжҷҜеҸ–еҶідәҺеўһйҮҸж”ҝзӯ–зҡ„规模е’Ңе®һж–Ҫж•ҲжһңпјҢжӣҙеҸ–еҶідәҺзӣёе…іж”№йқ©зҡ„жҺЁиҝӣжғ…еҶөгҖӮеёӮеңәеҜ№дәҺж”ҝзӯ–е……ж»Ўжңҹеҫ…гҖӮдәҢгҖҒдёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®еҚіе°ҶеҸ¬ејҖпјҢеўһйҮҸж”ҝзӯ–еҸҜжңҹдёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®дёҖиҲ¬дәҺ12жңҲдёӯж—¬еҸ¬ејҖпјҢйғЁзҪІжҳҺе№ҙз»ҸжөҺе·ҘдҪңзӣ®ж ҮдёҺд»»еҠЎгҖӮ2025е№ҙжҳҜвҖңеҚҒеӣӣдә”вҖқи®ЎеҲ’收е®ҳд№Ӣе№ҙпјҢд№ҹжҳҜжүҝжҺҘ2026е№ҙвҖңеҚҒдә”дә”вҖқејҖеұҖгҖҒ2027е№ҙе…ҡзҡ„дәҢеҚҒдёҖеӨ§еҸ¬ејҖзҡ„жүҝдёҠеҗҜдёӢд№Ӣе№ҙпјҢеӨ„дәҺж”№йқ©еҢ–йҷ©е’Ңй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е…ій”®йҳ¶ж®өпјҢйў„и®Ўж”ҝзӯ–еҹәи°ғе°ҶжӣҙеҠ ејәи°ғвҖңзЁіеўһй•ҝвҖқгҖӮе°Ҫз®ЎдёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®дёҖиҲ¬дёҚе…¬еёғз»ҸжөҺеўһйҖҹзӯүе…·дҪ“зӣ®ж ҮпјҢдҪҶжҲ‘们и®Өдёә5%зҡ„з»ҸжөҺеўһйҖҹд»Қе°ҶжҳҜж”ҝзӯ–и®Ёи®әзҡ„еҹәжң¬еүҚжҸҗгҖӮе®һзҺ°2035е№ҙиҝңжҷҜзӣ®ж ҮиҰҒжұӮ4.7%д»ҘдёҠзҡ„е№ҙеқҮз»ҸжөҺеўһйҖҹпјҢеңЁиҝҷдёҖжҖ»дҪ“зӣ®ж ҮдёӢпјҢ2025е№ҙеҲ¶е®ҡ5%зҡ„GDPеўһйҖҹзӣ®ж Үж—ўжңүеҲ©дәҺзЁіе®ҡз»ҸжөҺдё»дҪ“йў„жңҹпјҢеҸҲе…·жңүеҸҜе®һзҺ°жҖ§гҖӮж”ҝзӯ–е°ҶжӣҙеҠ з§ҜжһҒеҸ‘еҠӣд»Ҙеә”еҜ№еӨ–йғЁеҶІеҮ»пјҢзӘҒеҮәжү©еј жҖ§гҖӮеҪ“еүҚеӨ–йғЁзҺҜеўғжӣҙеҠ еӨҚжқӮдёҘеі»пјҢзү№жң—жҷ®ж”ҝеәңдёҠеҸ°еҗҺзҡ„е…ізЁҺеҶІеҮ»дёҚе®№е°Ҹ觑пјҢең°зјҳж”ҝжІ»еҠЁиҚЎеҠ еү§пјҢйңҖиҰҒејәжңүеҠӣзҡ„еҶ…йңҖж”ҝзӯ–иҝӣиЎҢеҜ№еҶІгҖӮеӣҪеҶ…еӨ§еҫӘзҺҜжӣҙеҠ йҮҚиҰҒгҖӮ2024е№ҙзҡ„дёҖжҸҪеӯҗж”ҝзӯ–еҜ№ж¶Ҳиҙ№гҖҒжҠ•иө„е·Із»ҸеҪўжҲҗжңүеҠӣж”Ҝж’‘пјҢдҪҶеҶ…йңҖзҡ„и¶ӢеҠҝжҖ§ж”№е–„д»Қжңүеҫ…зЎ®и®ӨгҖӮеӣ жӯӨпјҢйў„и®Ў2025е№ҙж”ҝзӯ–еұӮйқўе°ҶиҝӣдёҖжӯҘзӘҒз ҙжҖқз»ҙе®ҡеҠҝпјҢеҜ№е®һдҪ“з»ҸжөҺжҺЁеҮәжӣҙеҠ е®Ҫжқҫзҡ„иҙўж”ҝж”ҜжҢҒе’ҢжөҒеҠЁжҖ§е‘өжҠӨгҖӮиҙўж”ҝиҝӣе…Ҙжү©еј е‘ЁжңҹпјҢдёӯеӨ®иҙўж”ҝжңүжңӣиҝӣдёҖжӯҘеҠ з ҒгҖӮйў„и®Ў2025е№ҙиөӨеӯ—зҺҮжҸҗеҚҮиҮі4%д»ҘдёҠпјҢдё“йЎ№еҖәе’Ңзү№еҲ«еӣҪеҖәжңүжңӣ继з»ӯеҠ еӨ§и§„жЁЎгҖӮж”ҝзӯ–йҮҚзӮ№еҢ…жӢ¬пјҡдёҖжҳҜе№іиЎЎең°ж–№иҙўж”ҝпјҢд»ҘиҗҪе®һвҖңдёүдҝқвҖқпјҢжү“з ҙеҗ„з§Қеә”收еә”д»ҳиҙҹеҸҚйҰҲпјҢеҗҜеҠЁз»ҸжөҺпјӣдәҢжҳҜе№іиЎЎжҠ•иө„е’Ңж¶Ҳиҙ№е…ізі»пјҢжӣҙеҠ еҖҫж–ңдёҺйј“еҠұж¶Ҳиҙ№гҖҒж”№е–„ж°‘з”ҹе’Ңе……е®һзӨҫдјҡдҝқйҡңгҖӮ2025е№ҙдёҖеӯЈеәҰжңүжңӣжҺҘз»ӯд»Ҡе№ҙдёүеӯЈеәҰд»ҘжқҘзҡ„ж¶Ҳиҙ№иЎҘиҙҙпјҢжү©еӨ§иЎҘиҙҙж”ҜжҢҒиҢғеӣҙгҖӮжҜ”еҰӮеҜ№е®¶еұ…йўҶеҹҹиҝӣиЎҢжӣҙеӨ§еҠӣеәҰиЎҘиҙҙпјҢе·ІжңүиЎҘиҙҙйҖӮеәҰеҗ‘дёӯе°ҸеҺӮе•ҶеҖҫж–ңгҖӮеҠ еӨ§еҜ№жңҚеҠЎеһӢж¶Ҳиҙ№зҡ„ж”ҜжҢҒеҠӣеәҰгҖӮдёүжҳҜвҖңдёӨж–°дёӨйҮҚвҖқгҖҒж–°иҖҒеҹәе»әд»ҚжңүиҫғеӨ§з©әй—ҙпјҢж”ҝеәңжҠ•иө„е’Ңеҹәе»әйўҶеҹҹжңүжңӣеҠ еӨ§еҠӣеәҰгҖӮеҹҺй•ҮеҢ–е»әи®ҫж–№йқўд»Қжңүжү©еӨ§жҠ•иө„з©әй—ҙпјҢе°Өе…¶жҳҜеҹҺеёӮе…¬е…ұжңҚеҠЎзҡ„жҸҗжЎЈеҚҮзә§пјҢйғЁеҲҶж°‘з”ҹйўҶеҹҹеҰӮж•ҷиӮІгҖҒеҢ»з–—еҚ«з”ҹгҖҒж–ҮеҢ–зӯүж–№йқўзҡ„дҫӣз»ҷзјәеҸЈиҝҳжҜ”иҫғеӨ§гҖӮеӣӣжҳҜйј“еҠұжү“йҖ з”ҹиӮІеҸӢеҘҪеһӢзӨҫдјҡе’ҢеҲӣж–°еҸӢеҘҪеһӢзӨҫдјҡгҖӮеқҡе®ҡж”ҜжҢҒжҖ§зҡ„иҙ§еёҒж”ҝзӯ–еҹәи°ғгҖӮеҪ“еүҚжҲ‘еӣҪйқўдёҙдёҖе®ҡйҖҡзј©еҺӢеҠӣгҖӮеұ•жңӣжҳҺе№ҙпјҢйҡҸзқҖзү№жң—жҷ®ж”ҝеәңе…ізЁҺж”ҝзӯ–гҖҒеҮҸзЁҺж”ҝзӯ–зҡ„е®һж–ҪиҗҪең°пјҢзҫҺеӣҪйҖҡиғҖеӣһеҚҮйў„жңҹдёӢзҫҺиҒ”еӮЁйҷҚжҒҜиҠӮеҘҸзҡ„ж”ҫзј“жҲ–е°ҶеҜ№жҲ‘еӣҪиҙ§еёҒж”ҝзӯ–е®һж–Ҫз©әй—ҙеҪўжҲҗдёҖе®ҡеҺӢеҠӣгҖӮдёәз§ҜжһҒеә”еҜ№еӣҪеҶ…жңүж•ҲйңҖжұӮдёҚи¶іе’Ңд»·ж јйҖҡзј©еҺӢеҠӣпјҢйў„и®Ўе°Ҷ继з»ӯеқҡе®ҡж”ҜжҢҒжҖ§зҡ„иҙ§еёҒж”ҝзӯ–дё»еҹәи°ғпјҢеңЁеҲ©зҺҮе’ҢжұҮзҺҮзҡ„е№іиЎЎдёӯжӣҙеӨҡеҗ‘еҲ©зҺҮеҖҫж–ңпјҢеҠ еӨ§йҷҚжҒҜйҷҚеҮҶе®һж–ҪеҠӣеәҰпјҢйҷҚдҪҺиҫғй«ҳзҡ„е®һйҷ…еҲ©зҺҮж°ҙе№ігҖӮйў„и®ЎжҳҺе№ҙиҝҳжңүиҫғеӨ§зҡ„йҷҚеҮҶе’ҢйҷҚжҒҜз©әй—ҙгҖӮж”№йқ©еҢ–йҷ©иҝӣдёҖжӯҘж·ұеҢ–пјҢжү«йҷӨз»ҸжөҺеҸ‘еұ•дёӯзҡ„йҷҗеҲ¶жҖ§еӣ зҙ гҖӮжҲҝең°дә§ж–№йқўпјҢйў„и®Ўж”ҝзӯ–е°ҶжҢҒз»ӯеҠ з ҒпјҢеҢ…жӢ¬ејәеҢ–вҖңз§ҹ售并дёҫвҖқж”ҝзӯ–еҜјеҗ‘пјҢдјҳеҢ–еңҹең°дҫӣеә”з»“жһ„пјҢи°ғж•ҙзЁҺиҙ№ж•ҙзӯүпјҢжҸҗеҚҮжҲҝең°дә§еёӮеңәжҙ»еҠӣпјҢ并жҢҒз»ӯж”ҫжқҫйҷҗеҲ¶жҖ§ж”ҝзӯ–пјҢж”ҜжҢҒеҗҲзҗҶдҪҸжҲҝйңҖжұӮгҖӮең°ж–№ж”ҝеәңеҖәеҠЎж–№йқўпјҢйў„и®Ўе°Ҷ继з»ӯйҮҮеҸ–з§ҜжһҒе®Ўж…Һзҡ„ж”ҝзӯ–пјҢж·ұе…ҘиҗҪе®һ11жңҲеҲқжҺЁеҮәзҡ„еҢ–еҖәдёҫжҺӘпјҢеңЁ2025е№ҙжӣҙеҠ жіЁйҮҚеҖәеҠЎз»“жһ„дјҳеҢ–гҖҒйЈҺжҺ§жңәеҲ¶зҡ„е®Ңе–„еҸҠең°ж–№ж”ҝеәңеҖәеҠЎз®ЎзҗҶиғҪеҠӣзҡ„жҸҗеҚҮгҖӮеңЁдҝғиҝӣжҲҝең°дә§еёӮеңәжӯўи·ҢдјҒзЁіе’ҢжҺЁиҝӣең°ж–№ж”ҝеәңеҢ–еҖәж–№йқўеҸ–еҫ—еҶіе®ҡжҖ§зҡ„иҝӣеұ•гҖӮ继з»ӯжү©еӨ§еҜ№еӨ–ејҖж”ҫпјҢж”№е–„еӨ–иө„иҗҘе•ҶзҺҜеўғгҖӮжҲ‘еӣҪе°Ҷ继з»ӯжҺЁиҝӣй«ҳж°ҙе№іеҜ№еӨ–ејҖж”ҫе’ҢеҲ¶еәҰеһӢејҖж”ҫгҖӮж”ҝзӯ–е°ҶжӣҙеҠ иҒҡз„ҰеӨҙйғЁеӨ–иө„дјҒдёҡпјҢејәи°ғз»ҷиө„жәҗгҖҒдҝқиҰҒзҙ пјҢжӢ“е®ҪеӨ–дјҒиһҚиө„жё йҒ“гҖӮеңЁж”ҝзӯ–еұӮйқўз”Ёи¶із”ЁеҘҪеӨҡиҫ№еҗҲдҪңжЎҶжһ¶пјҢе……еҲҶеҲ©з”ЁRCEPгҖҒвҖңдёҖеёҰдёҖи·ҜвҖқзӯүеҗҲдҪңе№іеҸ°пјҢз§ҜжһҒз”іиҜ·еҠ е…ҘCPTPPпјҢеҲӣйҖ жӣҙеӨҡжҠ•иө„е’Ңиҙёжҳ“еҗҲдҪңеўһйҮҸгҖӮж·ұеҢ–гҖҒз»ҶеҢ–зӣёе…іж”ҜжҢҒж”ҝзӯ–пјҢеңЁй«ҳз«Ҝдә§дёҡдё“дёҡйўҶеҹҹеҪўжҲҗз»ҹдёҖзҡ„еёӮеңәзӣ‘зқЈж ҮеҮҶжңәеҲ¶гҖӮеҗҢж—¶з§ҜжһҒиҗҪе®һжҺЁиҝӣдёүдёӯе…Ёдјҡеҗ„йЎ№ж”№йқ©д»»еҠЎпјҢж”№е–„иҗҘе•ҶзҺҜеўғпјҢеҸ‘жҢҘеёӮеңәдҪңз”ЁгҖӮиө„жң¬еёӮеңәж–№йқўпјҢйў„и®Ўе°ҶеҮәеҸ°жӣҙеӨҡеўһйҮҸж”ҝзӯ–пјҢиҝӣдёҖжӯҘжҸҗеҚҮиө„жң¬еёӮеңәдҝЎеҝғгҖӮдёӯеӣҪзҡ„科жҠҖе…ҙеӣҪжҲҳз•ҘзҰ»дёҚејҖз№ҒиҚЈй«ҳж•Ҳзҡ„йҮ‘иһҚеёӮеңәпјҢй«ҳ科жҠҖдјҒдёҡзҡ„еӯ•иӮІжҲҗй•ҝзҰ»дёҚејҖз№ҒиҚЈй«ҳж•Ҳзҡ„иө„жң¬еёӮеңәгҖӮж–°еҚҺзӨҫеҸ‘ж–Үз§°пјҢйҮ‘иһҚжҳҜеӣҪд№ӢйҮҚеҷЁгҖӮйў„и®ЎдёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®е°ҶеҜ№дҝғиҝӣиө„жң¬еёӮеңәжҢҒз»ӯеҒҘеә·еҸ‘еұ•жҸҗеҮәжӣҙй«ҳиҰҒжұӮпјҢ2025е№ҙзӣ‘з®ЎйғЁй—Ёд»Қе°ҶеҜ№иҝӣдёҖжӯҘжҺЁеҠЁй•ҝжңҹиө„йҮ‘гҖҒиҖҗеҝғиө„жң¬е…ҘеёӮпјҢејәеҢ–дёҠеёӮе…¬еҸёжІ»зҗҶпјҢжҸҗеҚҮйҮ‘иһҚжңҚеҠЎе®һдҪ“з»ҸжөҺиҙЁж•ҲпјҢдјҳеҢ–иө„жң¬еёӮеңәиө„жәҗй…ҚзҪ®зӯүе·ҘдҪңеҠ еӨ§еҠӣеәҰпјҢе®Ңе–„иө„жң¬еёӮеңәеҹәзЎҖжҖ§еҲ¶еәҰпјҢдҝғиҝӣиө„жң¬еёӮеңәй•ҝжңҹеҗ‘еҘҪгҖӮйЈҺйҷ©еҲҶжһҗеҗ„зә§дё»дҪ“еҸҜиғҪеӯҳеңЁеҜ№ж”ҝзӯ–зҗҶи§ЈдёҚж·ұеҲ»гҖҒиҙҜеҪ»иҗҪе®һдёҚеҲ°дҪҚзҡ„йЈҺйҷ©пјҢж”ҝзӯ–ж•ҲжһңеҸҜиғҪдёҚеҸҠйў„жңҹгҖӮз»ҸжөҺдёӢиЎҢеҺӢеҠӣеҸҜиғҪжҢҒз»ӯеӯҳеңЁпјҢең°дә§зӯ‘еә•ж—¶й—ҙеҸҜиғҪи¶…йў„жңҹпјҢжӢ–зҙҜе®Ҹи§Ӯз»ҸжөҺжҖ»дҪ“иө°еҠҝгҖӮж¶Ҳиҙ№гҖҒжҠ•иө„зҡ„еӨҚиӢҸеҸҜиғҪеӯҳеңЁж—¶ж»һпјҢйҖҡзј©йЈҺйҷ©д»ҚеӯҳгҖӮ欧зҫҺиҙ§еёҒж”ҝзӯ–зҡ„еҪұе“ҚжҲ–и¶…йў„жңҹпјҢжӢ–зҙҜе…Ёзҗғз»ҸжөҺеўһй•ҝе’Ңиө„дә§д»·ж јиЎЁзҺ°гҖӮжө·еӨ–йңҖжұӮеҮәзҺ°дёӢж»‘иҝ№иұЎпјҢзҫҺеӣҪгҖҒ欧жҙІзӯүеҸ‘иҫҫз»ҸжөҺдҪ“иЎ°йҖҖйЈҺйҷ©дёҚеҮҸпјҢеҸҜиғҪжӢ–зҙҜжҲ‘еӣҪзҡ„еҮәеҸЈдә§дёҡе’ҢдјҒдёҡеҮәжө·жҠ•иө„гҖӮең°зјҳж”ҝжІ»еҶІзӘҒд»ҚеӯҳдёҚзЎ®е®ҡжҖ§пјҢдёӯдёңгҖҒдҝ„д№Ңзӯүең°еҢәеҠЁиҚЎпјҢжү°еҠЁе…Ёзҗғз»ҸжөҺеўһй•ҝеүҚжҷҜе’ҢеёӮеңәйЈҺйҷ©еҒҸеҘҪгҖӮпјҲжқҘжәҗпјҡйҰ–еёӯз»ҸжөҺеӯҰ家и®әеқӣпјү

|

|

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡ

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡ иөөдјҹзӯүпјҡвҖңеҝ…йЎ»еқҡе®ҡеҝ…

иөөдјҹзӯүпјҡвҖңеҝ…йЎ»еқҡе®ҡеҝ… и‘Јеҝ дә‘пјҡдёӯеӨ®з»ҸжөҺе·ҘдҪң

и‘Јеҝ дә‘пјҡдёӯеӨ®з»ҸжөҺе·ҘдҪң й»„ж–Үж¶ӣпјҡдёҖй”Өе®ҡйҹіпјҡеҠ

й»„ж–Үж¶ӣпјҡдёҖй”Өе®ҡйҹіпјҡеҠ  з Ҙз әеүҚиЎҢдёӯзҡ„еҗҲдҪңзӨҫ

з Ҙз әеүҚиЎҢдёӯзҡ„еҗҲдҪңзӨҫ 12жңҲж”ҝжІ»еұҖдјҡи®®и§ЈиҜ»еҸҠ

12жңҲж”ҝжІ»еұҖдјҡи®®и§ЈиҜ»еҸҠ дёӯеӨ®е®ҡи°ғпјҒж—¶йҡ”14е№ҙпјҢ

дёӯеӨ®е®ҡи°ғпјҒж—¶йҡ”14е№ҙпјҢ 2024е№ҙ11жңҲеҚҺеҚ—зЁ»и°·д»·

2024е№ҙ11жңҲеҚҺеҚ—зЁ»и°·д»· иҝһе№ізӯүпјҡиҙ§еёҒж”ҝзӯ–еҹәи°ғ

иҝһе№ізӯүпјҡиҙ§еёҒж”ҝзӯ–еҹәи°ғ з®Ўж¶ӣпјҡй•ҝз«ҜеӣҪеҖә收зӣҠзҺҮ

з®Ўж¶ӣпјҡй•ҝз«ҜеӣҪеҖә收зӣҠзҺҮ дёҒе®үеҚҺпјҡж—Ҙжң¬з»ҲдәҺж‘Ҷи„ұ

дёҒе®үеҚҺпјҡж—Ҙжң¬з»ҲдәҺж‘Ҷи„ұ е»–зҫӨпјҡжҸҗеҚҮеёӮеңәдё»дҪ“вҖң

е»–зҫӨпјҡжҸҗеҚҮеёӮеңәдё»дҪ“вҖң

еҸ‘иЎЁдәҺ

еҸ‘иЎЁдәҺ  жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡи®®жңҖеҖјеҫ—е…іжіЁзҡ„еӣӣеӨ§дә®зӮ№

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡи®®жңҖеҖјеҫ—е…іжіЁзҡ„еӣӣеӨ§дә®зӮ№ е…Ҳз§ҰиҜёеӯҗдә’и§Ғж–ҮзҢ®зҡ„ж–Үжң¬еҶҚйҖ дёҺжәҜжәҗ

е…Ҳз§ҰиҜёеӯҗдә’и§Ғж–ҮзҢ®зҡ„ж–Үжң¬еҶҚйҖ дёҺжәҜжәҗ ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј•

ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј• и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡиҰҒзӮ№

и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡиҰҒзӮ№ д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„

д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„