马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

пјҲеҗҜй“јз ”з©¶йҷўжҪҳеҗ‘дёңеҚҡеЈ«12жңҲ5еҸ·еңЁвҖңдёӯеӣҪдҝқйҷ©йјҺеі°50дәәи®әеқӣвҖқжј”и®Ізҡ„йғЁеҲҶж‘ҳеҪ•пјү з«ӢеңәдёҚдёҖж ·пјҢеҲҷжІҹйҖҡйҡҫеәҰеӨ§гҖӮ зҺ°еңЁеёӮеңәдёҠзҺ°еңЁдёҖеҚҠ专家иҜҙпјҡд»Ҡе№ҙдҝқ5%зҡ„з»ҸжөҺеўһйҖҹеә”иҜҘй—®йўҳдёҚеӨ§гҖӮ еҸҰдёҖеҚҠ专家иҜҙпјҡж•°жҚ®е№¶дёҚй«ҳдҝқзңҹпјҢдј°и®Ўжңүж°ҙеҲҶгҖӮ зү№еҲ«жҳҜе®һдҪ“з»ҸжөҺиөҡй’ұи¶ҠжқҘи¶ҠдёҚе®№жҳ“пјҢе№ҙиҪ»дәәе°ұдёҡи¶ҠжқҘи¶ҠйҡҫпјҢи®©еӨ§е®¶зҡ„дҪ“йӘҢж„ҹ并дёҚеҘҪпјҢиҝҷж—¶еҖҷеҸӘиҰҒж•ўиҙЁз–‘пјҢе°ұеҫҲе®№жҳ“еј•иө·еӨ§е®¶зҡ„жғ…з»Әе…ұйёЈгҖӮ дҪҶжҲ‘еҒҡз»ҹи®ЎеҲҶжһҗпјҢиҝҳдёҚеҸҜиғҪжӢҘжңүз»ҹи®ЎеұҖзҡ„ж ·жң¬е…ЁпјҢд№ҹдёҚе…·еӨҮз»ҹи®ЎеұҖйӮЈд№Ҳдё“дёҡпјҢ既然жҸҗдёҚеҮәиҙЁз–‘зҡ„дё“дёҡжҖ§и®әжҚ®пјҢйӮЈе°ұдёҚеҺ»еҮ‘зғӯй—№гҖӮ жүҖд»Ҙд»ҠеӨ©йҮҚзӮ№иҰҒи§ЈеҶізҡ„й—®йўҳжҳҜпјҢиө„дә§еҰӮдҪ•й…ҚзҪ®жүҚиғҪи®©дҪ дёҚиҗҪеҗҺйӮЈ5%зҡ„ж•°еӯ—пјҹ

иҷҪ然зҺ°еңЁеӨ§е®¶зҡ„дҪ“йӘҢж„ҹдёҚеӨӘеҘҪпјҢдҪҶжҳҜ9жңҲ24еҸ·д№ӢеҗҺиӮЎзҘЁеёӮеңәжҜ”иҫғдәўеҘӢпјҢдёҖзӣҙеҲ°10жңҲ8еҸ·пјҢиӮЎеёӮзҡ„еҝ«йҖҹдёҠж¶Ёе‘ҲзҺ°20еӨҡе№ҙжңӘи§Ғзҡ„йҖҹеәҰпјҢиғҢеҗҺзҡ„еҺҹеӣ жҳҜд»Җд№Ҳпјҹ

жңүжІЎжңүйҖ»иҫ‘ж”Ҝж’‘пјҹ

з»ҸжөҺжІЎжңүж”№е–„пјҢдёәд»Җд№ҲиӮЎеёӮдјҡж¶Ёпјҹ

еӨ§е®¶жҷ®йҒҚзҡ„жҖқз»ҙжҳҜпјҢжІЎжңүз»ҸжөҺеўһй•ҝеҒҡж”Ҝж’‘пјҢиӮЎеёӮдёҠж¶Ёе°ұдёҚиғҪжҢҒз»ӯгҖӮ

йӮЈд№Ҳд»ҠеӨ©жҲ‘е°ұд»ҺеҸҰеӨ–дёҖдёӘи§Ҷи§’жқҘе’ҢеӨ§е®¶зӣҳдёҖзӣҳAиӮЎеёӮеңәеӣһжҡ–пјҢжҳҜе…·жңүжҢҒз»ӯжҖ§пјҢиҝҳжҳҜжҳҷиҠұдёҖзҺ°пјҹ

е’ұ们е…Ҳжҗһжё…жҘҡ3дёӘеҲӨж–ӯз»ҸжөҺеҸ‘еұ•зҡ„е…ій”®й—®йўҳпјҡ

第дёҖпјҢйқ зӣҙеҚҮжңәж’’й’ұзҡ„еҖәеҠЎй©ұеҠЁеһӢзҡ„з»ҸжөҺеўһй•ҝжЁЎејҸпјҢжҳҜдёҚжҳҜиҝҳиғҪжүҝжӢ…з»ҸжөҺж•‘дё–дё»зҡ„и§’иүІпјҹ

第дәҢпјҢжҲҝд»·дҪҺиҝ·зҡ„ж—¶жңҹпјҢеҶ…йңҖйқ д»Җд№ҲиғҪз ҙеұҖпјҹ

第дёүпјҢдјҒдёҡе’Ңеұ…ж°‘иө„дә§иҙҹеҖә表收缩пјҢең°ж–№ж”ҝеәңжҳҜжҖҺд№Ҳж•‘жӯ»жү¶дјӨзҡ„пјҢеҗҺйҒ—з—ҮеңЁе“Әпјҹ

жңҖеҗҺпјҢжҲ‘们жқҘи°Ҳи°ҲзңҹжӯЈзЁідҪҸз»ҸжөҺзҡ„жңүж•Ҳи§ЈеҶіеҠһжі•жҳҜд»Җд№Ҳпјҹ

第дёҖпјҢйқ зӣҙеҚҮжңәж’’й’ұзҡ„еҖәеҠЎй©ұеҠЁеһӢз»ҸжөҺеўһй•ҝжЁЎејҸпјҢжҳҜдёҚжҳҜиҝҳиғҪжүҝжӢ…з»ҸжөҺж•‘дё–дё»зҡ„и§’иүІпјҹ

еҖәеҠЎиҙ§еёҒеўһй•ҝжЁЎејҸе·Із»Ҹиө°еҗ‘з»Ҳз»“гҖӮ

д»Һ2000е№ҙд»ҘжқҘпјҢз»ҸжөҺеҝ«йҖҹеҸ‘еұ•зҡ„йҮҚеҝғпјҢдё»иҰҒеӣҙз»•дҪҸе’ҢиЎҢпјҢд№ҹе°ұжҳҜеӣҙз»•зқҖжҲҝең°дә§е’ҢжұҪиҪҰзҡ„йҮҚеҢ–е·Ҙдёҡеұ•ејҖзҡ„гҖӮ

иҝҷдёӘйҳ¶ж®өзҡ„еҸ‘еұ•зү№зӮ№жҳҜпјҢжҠҖжңҜиҘҝж–№жҜ”иҫғжҲҗзҶҹпјҢеҸӘйңҖиҰҒеј•иҝӣе°ұеҸҜд»ҘдәҶгҖӮ

жүҖд»ҘжӯӨж—¶еҸ‘еұ•жңүдёӨдёӘеҝ…иҰҒеӣ зҙ пјҡ第дёҖпјҢ银иЎҢж•ўвҖңж”ҫиҙ·вҖқпјӣ第дәҢпјҢдјҒдёҡж•ўвҖңеҖҹй’ұвҖқгҖӮ

еҸӘиҰҒжҠҖжңҜзӣёеҜ№зЎ®е®ҡпјҢдёәдәҶиҝҪжұӮж•ҲзҺҮпјҢең°ж–№ж”ҝеәңеҮ д№Һе…ЁеҠӣж”ҜжҢҒпјҢиҝҷе°ұеҲӣйҖ дәҶдёӯеӣҪз»ҸжөҺеўһй•ҝзҡ„еҘҮиҝ№гҖӮ

з®ҖеҚ•жқҘи®Ізҡ„жЁЎејҸе°ұжҳҜпјҡз»ҸжөҺеҸ‘еұ•+иһҚиө„зӣҳгҖӮеҫҲеӨҡжҠ•иө„иҖ…дјҡз–‘й—®пјҢM2еўһй•ҝйӮЈд№Ҳеҝ«пјҢиҙ§еёҒйғҪеҸ‘еҲ°е“ӘеҺ»дәҶпјҹиҝӣеҲ°иҖҒзҷҫ姓зҡ„еҸЈиўӢйҮҢдәҶеҗ—пјҹ

е…¶е®һпјҢйғҪеҲ°иҙҹеҖәдёӯеҺ»дәҶпјҢд№ҹе°ұжҳҜеҲӣйҖ дәҶеӨ§йҮҸзҡ„иҙҹеҖәиҙ§еёҒгҖӮ

иҝҷе°ұжҳҜиҝҮеҺ»еҮ еҚҒе№ҙпјҢ银иЎҢеҖҹиҙ·зҡ„й—ҙжҺҘиһҚиө„е’Ңең°ж–№ж”ҝеәңеҲӣйҖ е®һдҪ“иҙҹеҖәзҡ„жЁЎејҸгҖӮ

иҙҹеҖәеҸ‘еұ•зҡ„жЁЎејҸпјҢжңүжІЎжңүеҘҪеӨ„пјҹжңүпјҢж•ҲзҺҮй«ҳгҖӮеҗҺйҒ—з—ҮжңүжІЎжңүпјҹжңү.

дёҖж—ҰдјҒдёҡзҡ„еҖәеҠЎдҝқжҢҒй«ҳйҖҹеўһй•ҝпјҢејҠз«Ҝе°ұжҳҜдјҒдёҡеҫҲйҡҫжңүе®үе…Ёж„ҹпјҢиҖҒжҳҜжӢ…еҝғ银иЎҢжҠҪиҙ·гҖӮ

иҝҷдёӘж—¶еҖҷдҪңдёәдјҒдёҡ家жқҘиҜҙпјҢжҜ”иө·еҒҡеӨ§еҒҡејәдёҡеҠЎпјҢжӣҙиҰҒе…ЁеҝғзҗўзЈЁзҡ„жҳҜжңүд»Җд№ҲйҒҝе…Қ银иЎҢжҠҪиҙ·пјҹ

гҖҠзӢӮйЈҷгҖӢйҮҢпјҢдёҖдёӘе……ж»ЎзҗҶжғіе’ҢиҙЈд»»ж„ҹзҡ„е°Ҹеҫ®дјҒдёҡиҖҒжқҝзҹізЈҠпјҢиў«жңҖдҝЎд»»зҡ„银иЎҢдҝЎиҙ·з»ҸзҗҶж•…ж„ҸжҠҪиҙ·гҖӮ

еңЁиө„йҮ‘й“ҫзһ¬й—ҙж–ӯиЈӮзҡ„з»қжңӣж—¶еҲ»пјҢдҝЎиҙ·з»ҸзҗҶжҠҠзҹізЈҠеј•е…ҘдәҶй«ҳеҲ©иҙ·зҡ„ж·ұжёҠпјҢи®©д»–йҷ·е…ҘдәҶвҖңеҖҹж–°еҖәиҝҳж—§еҖәвҖқзҡ„жҒ¶жҖ§еҫӘзҺҜпјҢжңҖз»ҲзҹізЈҠдёҚд»…еӨұеҺ»дәҶиҮӘе·ұзҡ„дјҒдёҡпјҢиҝҳиў«иҝ«еҸҳеҚ–家дә§жқҘиҝҳеҖәгҖӮ

йӮЈд№ҲзҺ°е®һдёӯзҡ„еӨ§дјҒдёҡеҰӮдҪ•йҒҝе…Қ银иЎҢжҠҪиҙ·пјҹ

жңҖдҪіи·Ҝеҫ„е°ұжҳҜпјҢйҖҡиҝҮеҠ еӨ§иҙҹеҖәпјҢжҠҠдјҒдёҡ规模дёҚж–ӯжү©еӨ§пјҢ并且жҲҗдёәеӨҙйғЁгҖӮ

еҒҡжҲҗеӨҙйғЁдәҶе°ұеӨ§иҖҢдёҚеҖ’пјҢеҚідҫҝжңҖеҗҺеҖ’дәҶпјҢжүҖжңүзҡ„иҙҹеҖәд№ҹйғҪжҳҜ银иЎҢзҡ„пјҢдёҖж №з»ідёҠзҡ„иҡӮиҡұпјҢд№ҹе°ұжҳҜжӢ–зҙҜзқҖ银иЎҢпјҢжҲҗе°ұиҮӘе·ұгҖӮ

жүҖд»ҘиҝҮеҺ»дёӯеӣҪзҡ„дјҒдёҡжүҖжғізҡ„дәӢжғ…е°ұжҳҜдёҚж–ӯжү©еӨ§и§„жЁЎгҖӮ

иҝҷж ·дёҚж–ӯжү©еӨ§и§„жЁЎзҡ„еҗҺйҒ—з—Үе°ұжқҘдәҶгҖӮ

дјҒдёҡдёҚж–ӯжү©дә§пјҢиҝҹж—©дјҡжҠҠдә§дёҡе№ІеҲ°дә§иғҪиҝҮеү©гҖӮжүҖд»ҘжҲ‘们зңӢеҲ°пјҢиҝ‘дәӣе№ҙжқҘпјҢдёҺйҮҚеҢ–е·Ҙдёҡзӣёе…ізҡ„дә§дёҡпјҢйғҪиў«дёӯеӣҪзҡ„дјҒдёҡдёҖзӘқиңӮзҡ„е№ІеҲ°дәҶдә§иғҪиҝҮеү©гҖӮ

еӨ§йҮҸзҡ„еҲ¶йҖ дёҡйғҪиў«дә§иғҪиҝҮеү©жӢҘжҢӨзқҖпјҢдә§е“ҒиҰҒжғіж¶Ёд»·е°ұйқһеёёйҡҫгҖӮ

第дәҢпјҢжҲҝд»·дҪҺиҝ·зҡ„ж—¶жңҹпјҢеҶ…йңҖйқ д»Җд№ҲиғҪз ҙеұҖпјҹ

жҲҝең°дә§зҡ„еҝ«йҖҹеҸ‘еұ•пјҢиҝҮеҺ»дәҢеҚҒе№ҙжҲҝд»·дёҚж–ӯдёҠж¶ЁпјҢеҖ’йҖјеұ…ж°‘дёҚж–ӯиҙҹеҖәд№°жҲҝпјҢз”ҹжҖ•д№°иҝҹдәҶеҗғдәҸгҖӮ

иҝҷеҸҲиЎҚз”ҹеҮәдёҖдёӘеҗҺжһңе°ұжҳҜпјҢдёҖж—ҰжҲҝең°дә§дёӢи·ҢпјҢеӨ§е®¶йғҪжҳҜиҙҹеҖәдәәгҖӮ

иҝҮеәҰиҙҹеҖәеҲ¶зәҰдәҶеұ…ж°‘зҡ„ж¶Ҳиҙ№иЎҢдёәпјҢиҜ•жғіпјҢиҖҒзҷҫ姓еҶ…еҝғи°ҒйғҪдёҚж„ҝиө–еҖәпјҢиғҢиҙҹзқҖеҖәеҠЎиҙҹжӢ…пјҢи°Ғиҝҳж•ўж¶Ҳиҙ№пјҹ

еӨ©еӨ©зҗўзЈЁзқҖжҖҺд№ҲиҠӮзңҒеҲӣ收иҝҳеҖәпјҢе…ңйҮҢжІЎй’ұпјҢиҰҒжғіжӢүеҠЁеҶ…йңҖпјҢжҖҺд№ҲжӢүпјҹ

第дёүпјҢдјҒдёҡе’Ңеұ…ж°‘иө„дә§иҙҹеҖә表收缩пјҢең°ж–№ж”ҝеәңжҳҜжҖҺд№Ҳж•‘жӯ»жү¶дјӨзҡ„пјҢеҗҺйҒ—з—ҮеңЁе“Әпјҹ

2008е№ҙйҮ‘иһҚеҚұжңәд№ӢеҗҺпјҢдјҒдёҡе’Ңеұ…ж°‘иө„дә§иҙҹеҖә表收缩пјҢжү©еј е’Ңж¶Ҳиҙ№йғҪејҖе§ӢеҸҳеҫ—и°Ёж…ҺпјҢиҝҷдёӘж—¶еҖҷпјҢең°ж–№ж”ҝеәңжҢәиә«иҖҢеҮәпјҢжүҝжӢ…иө·зЁіеўһй•ҝзҡ„д»»еҠЎгҖӮ

жҖҺд№ҲзЁізҡ„пјҹ

жҲҗз«Ӣең°ж–№е№іеҸ°е…¬еҸёпјҢд»Ҙж”ҝеәңдҝЎз”ЁдҪңиғҢд№ҰпјҢеӨ§еҠӣдёҫеҖәеҸ‘еұ•ең°ж–№ж”ҝеәңи®ӨдёәжңүжҪңеҠӣзҡ„дә§дёҡе’ҢжҲҝең°дә§дёҡгҖӮ

з»“жһңжҳҜең°ж–№ж”ҝеәңжқ жқҶзҺҮдёҚж–ӯдёҠиЎҢпјҢиЎЁеҶ…/иЎЁеӨ–иҙҹеҖәзҡ„规模еҝ«йҖҹиҶЁиғҖгҖӮ

ең°ж–№ж”ҝеәңзҡ„дёҫеҖәпјҢжҠ•зҡ„ең°ж–№д№ҹжҳҜжҲҝең°дә§е’Ңе…¶д»–зҡ„дёҖдәӣдә§дёҡпјҢиҝҷе°ұиҝӣдёҖжӯҘеҠ еү§дәҶжүҖжҠ•йўҶеҹҹзҡ„дә§иғҪиҝҮеү©гҖӮ

еңЁиҝҷдёҖжЁЎејҸдёӢпјҢ银иЎҢиө„дә§еҝ«йҖҹиҶЁиғҖпјҢиҙҹеҖәеҳӣпјҢйғҪиҰҒйқ 银иЎҢж”ҫиҙ·пјҢ1990е№ҙзҡ„ж—¶еҖҷпјҢдёӯеӣҪзҡ„银иЎҢдёҡжҖ»иө„дә§жҳҜ3.5дёҮдәҝпјҢ2000е№ҙжҳҜ18.8дёҮдәҝпјҢеҲ°дәҶ2023е№ҙпјҢдёӯеӣҪзҡ„银иЎҢдёҡжҖ»иө„дә§жҳҜ417дёҮдәҝгҖӮ

жңҖз»ҲпјҢиҙҹеҖәиҙ§еёҒеҝ«йҖҹжү©еј пјҢM2еңЁдёҚж–ӯеҲӣйҖ еҺҶеҸІпјҢжҚўжқҘзҡ„з»“жһңе°ұжҳҜдә§иғҪиҝҮеү©пјҢеҶ…еҫӘзҺҜиө·дёҚжқҘгҖӮ

иӢҘжІЎжңүз ҙи§Јд№ӢйҒ“пјҢжңҖз»Ҳз»ҸжөҺдҪ“йқўдёҙзҡ„е°ҶжҳҜжҢҒз»ӯзҡ„йҖҡзј©гҖӮ

д№ҹе°ұжҳҜжңүдәӣз»ҸжөҺеӯҰ家жүҖиҜҙзҡ„иө„дә§иҙҹеҖәиЎЁзҡ„жҢҒз»ӯиЎ°йҖҖгҖӮ

жүҖд»ҘеңЁиҝҮеҺ»пјҢеңЁеқҗзҡ„еҗ„дҪҚйҷ©иө„еӨ§дҪ¬пјҢеҒҡиө„дә§й…ҚзҪ®е°ұжҳҜеҠ еӨ§еёғеұҖеҖәеҲёиө„дә§пјҢд»ҘиҮідәҺеүҚеҮ еӨ©еҚҒе№ҙжңҹеӣҪеҖә收зӣҠйғҪиў«дҪ 们干еҲ°2%д»ҘдёӢдәҶгҖӮ

йӮЈжҲ‘们жңҖжҖҘиҝ«иҰҒи§ЈеҶізҡ„й—®йўҳе°ұжқҘдәҶпјҢжҖҺд№Ҳз ҙи§Јпјҹ

е°ұжҳҜж”№еҸҳиҙ§еёҒзҡ„жү©еј жЁЎејҸпјҢз”ұеҖәеҠЎиҙ§еёҒжү©еј ж”№дёәжқғзӣҠиҙ§еёҒжү©еј гҖӮ

йҖҡдҝ—дёҖзӮ№пјҢе°ұжҳҜз”ұиҝҮеҺ»зҡ„еҖҹиҙ·з»ҷең°ж–№ж”ҝеәңгҖҒдјҒдёҡе’Ңеұ…ж°‘пјҢж”№дёәпјҡ

з»ҷдјҒдёҡйҷҚзЁҺпјҢжҸҗеҚҮдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣпјӣ

еҸ‘й’ұз»ҷеұ…ж°‘пјҢжҸҗеҚҮеұ…ж°‘зҡ„иҙӯд№°еҠӣпјӣ

еҸ‘еұ•жқғзӣҠеёӮеңәпјҢжҸҗеҚҮеұ…ж°‘зҡ„иҙўдә§жҖ§ж”¶е…ҘгҖӮ

жҲ‘们дёҖиө·жқҘзңӢзңӢж—Ҙжң¬зҡ„еүҚиҪҰд№ӢйүҙгҖӮ

ж—Ҙжң¬еңЁйҮҚеҢ–е·Ҙдёҡж—¶д»ЈпјҢд№ҹжҳҜиө°зҡ„йҖҡиҝҮеҖәеҠЎжү©еј жү©еј зҡ„ж–№ејҸеҸ‘еұ•пјҢжүҖд»Ҙ1990е№ҙжіЎжІ«з ҙзҒӯд№ӢеҗҺпјҢж—Ҙжң¬жӯҘе…ҘдәҶжҢҒз»ӯзҡ„йҖҡзј©зҠ¶жҖҒгҖӮ

дёәдәҶжү“з ҙйҖҡзј©зҡ„еұҖйқўпјҢзҗҶи§Јж—Ҙжң¬ж”ҝеәңжҳҜз…һиҙ№иӢҰеҝғпјҢжңҖз»Ҳиө°еҮәжқҘжҳҜе®үеҖҚзҡ„дёүж”Ҝз®ӯгҖӮ

йҮҮз”ЁдәҶд»Җд№ҲеҠһжі•пјҹе°ұжҳҜеӨ®иЎҢдёӢеңәд№°жқғзӣҠиө„дә§гҖӮиҝҷжҳҜдёҖдёӘиҪ¬еҸҳпјҢжҳҜдёҖдёӘз”ұеҖәеҠЎиҙ§еёҒеҗ‘жқғзӣҠиҙ§еёҒзҡ„иҪ¬еҸҳгҖӮ

еҒҮеҰӮеҸ‘иЎҢзҡ„иҙ§еёҒйғҪжҳҜд»ҘеҖәеҠЎзҡ„ж–№ејҸжІүж·ҖпјҢжңҖеҗҺзҡ„з»“жһңеҪ“然е°ұжҳҜдә§иғҪиҝҮеү©е’ҢйҖҡзј©гҖӮ

дҪҶжҳҜеҒҮеҰӮеҸ‘иЎҢзҡ„иҙ§еёҒж”ҫеңЁжқғзӣҠиө„дә§пјҢиҖҒзҷҫ姓е°ұжңүй’ұдәҶгҖӮиө„дә§д»·ж јдёҠж¶ЁпјҢиҖҒзҷҫ姓зҡ„ж¶Ҳиҙ№йңҖжұӮдјҡжҸҗеҚҮпјҢеҸ‘иЎҢзҡ„иҙ§еёҒжүҚдјҡеј•еҜјзү©д»·еҫҖдёҠиө°гҖӮ

иҮӘд»Һ2012е№ҙж—Ҙжң¬еӨ®иЎҢдёӢеңәеҠ еӨ§иҙӯд№°жқғзӣҠиө„дә§д№ӢеҗҺпјҢж—Ҙжң¬иӮЎеёӮдёҖжү«д№ӢеүҚзҡ„йҳҙйңҫд№Ӣж°”пјҢдёҚж–ӯеҲӣеҮәж–°й«ҳгҖӮ

д»Ҡе№ҙд»ҘжқҘпјҢеӨ§е®¶и®Ёи®әзҡ„жҳҜпјҢж—Ҙжң¬еӨ®иЎҢд»Җд№Ҳж—¶еҖҷеҠ жҒҜпјҢжӢ…еҝғзҡ„жҳҜйҖҡиғҖзҡ„жҠ¬еӨҙгҖӮ

вҖңеүҚдәӢдёҚеҝҳеҗҺдәӢд№ӢеёҲвҖқпјҢеҗҢж ·зҡ„еңәжҷҜпјҢдёӯеӣҪдјҡйҮҚжј”еҗ—пјҹ

жҲ‘们жқҘдёҖиө·зңӢзңӢпјҢ9жңҲ24еҸ·еӣҪеҶ…еҲәжҝҖж”ҝзӯ–зҡ„еҸҳеҢ–гҖӮ

еҲәжҝҖж”ҝзӯ–зҡ„ж ёеҝғжңүдёүдёӘпјҡ

第дёҖпјҢдҝқе·Ҙиө„пјҢе°ұжҳҜдҝқең°ж–№ж”ҝеәңе…¬еҠЎе‘ҳзҡ„е·Ҙиө„пјӣ

第дәҢпјҢдҝқж°‘з”ҹпјӣ

第дёүпјҢдҝқиө„дә§пјҢиҝҷдёӘиө„дә§еҢ…жӢ¬ең°ж–№ж”ҝеәңзҡ„еҖәеҠЎиө„дә§гҖҒжҲҝең°дә§е’ҢиӮЎеёӮпјҢйғҪеұһдәҺиҰҒдҝқзҡ„иө„дә§иҢғз•ҙгҖӮ

е®һзҺ°зҡ„йҖ”еҫ„е°ұжҳҜпјҡ

йҖҡиҝҮеҢ–еҖәзҡ„ж–№ејҸдҝқиҜҒең°ж–№ж”ҝеәңе·Ҙиө„зҡ„еҸ‘ж”ҫпјӣ

йҖҡиҝҮеҸ‘ж”ҫзү№еҲ«еӣҪеҖәзҡ„ж–№ејҸзЎ®дҝқж°‘з”ҹзҡ„ж”ҜеҮәпјӣ

йҖҡиҝҮиҙ§еёҒе®Ҫжқҫе’Ңж”ҝзӯ–зӘҒз ҙзҡ„ж–№ејҸпјҢзЎ®дҝқдәәж°‘еёҒзҡ„жқғзӣҠиө„дә§гҖӮ

иҝҷжҳҜдёҚжҳҜеҸ‘еҮәдәҶж”ҝзӯ–дҝЎеҸ·пјҹ

жҳҜдёҚжҳҜејҖеҗҜд»ҺеҖәеҠЎиҙ§еёҒжү©еј зҡ„жЁЎејҸеҗ‘жқғзӣҠиҙ§еёҒжү©еј зҡ„жЁЎејҸиҪ¬еҸҳпјҹеҒҮиӢҘдҪ и®ӨдёәжҳҜпјҢйӮЈжҳҜдёҚжҳҜж„Ҹе‘ізқҖжқғзӣҠеёӮеңәзҡ„жҳҘеӨ©жқҘдәҶпјҹ

жҺҘзқҖжҲ‘们жқҘиҒҠеҸҰеӨ–дёҖйғЁеҲҶгҖӮзҺ°еңЁжҲ‘们еӣһиҝҮеӨҙжқҘзңӢзңӢжҲ‘们зҡ„жқғзӣҠеёӮеңәпјҢдёҚз®ЎжҳҜи·ҹзҫҺ欧зӣёжҜ”пјҢз”ҡиҮідёҺеҚ°еәҰзӣёжҜ”пјҢзӣ®еүҚзҡ„дј°еҖјжҳҜйғҪе…Ёзҗғзҡ„жҙјең°гҖӮ

2023е№ҙжңүи¶Јзҡ„жҳҜпјҢдёӯеӣҪзҡ„GDP规模жҳҜеҚ°еәҰзҡ„5еҖҚпјҢдҪҶжҳҜMSCIж–°е…ҙеёӮеңәзҡ„жқғйҮҚпјҢеҚ°еәҰи·ҹдёӯеӣҪеҚҙжҢҒе№ігҖӮ

еӨ§е®¶дјҡз–‘й—®пјҢй’ұдёәд»Җд№ҲйғҪжөҒеҗ‘еҚ°еәҰпјҹ

е…¶е®һиө„дә§еёӮеңәе°ұжҳҜиҝҷж ·пјҢжҢҒз»ӯжІЎжңүиөҡй’ұж•Ҳеә”пјҢжҠ•иө„иҖ…е°ұдјҡйҖүжӢ©зҰ»ејҖпјҢжІЎжңүи°Ғж„ҝж„Ҹз•ҷеңЁиҖҒиў«дјӨе®ізҡ„еёӮеңәпјҢвҖңеҚҒе…«еұӮең°зӢұдёӢйқўжІЎеҮҶиҝҳжңүеҚҒд№қеұӮвҖқгҖӮ

зӣёеҸҚпјҢеҰӮжһңеёӮеңәдёҠж¶ЁпјҢжҠ•иө„иҖ…жӢҘжңүжҢҒз»ӯзҡ„иөҡй’ұж•Ҳеә”пјҢеӨ§е®¶жҷ®йҒҚйғҪи§үеҫ—ж¶ЁеҠҝдјҡ延з»ӯгҖӮ

еӨ§Aе…ЁеёӮеңәпјҢдёҚз®ЎжҳҜеёӮеҮҖзҺҮиҝҳжҳҜеёӮзӣҲзҺҮпјҢжЁӘеҗ‘зҡ„дёҺе‘Ёиҫ№еӣҪ家е’Ң欧зҫҺеӣҪ家дҪңжҜ”иҫғпјҢзәөеҗ‘зҡ„дёҺеҺҶеҸІзӣёжҜ”иҫғпјҢдёӯеӣҪиө„дә§зӣ®еүҚеқҮеӨ„еңЁд»·еҖјжҙјең°гҖӮ

еӣһеҲ°д№ӢеүҚзҡ„й—®йўҳпјҢеҫҲеӨҡз ”з©¶иҖ…и®ӨдёәпјҢз»ҸжөҺжІЎжңүеҮәзҺ°ж–°е‘ЁжңҹпјҢжқғзӣҠеёӮеңәж¶ЁдёҠжқҘдәҶд№ҹзјәд№Ҹеҹәжң¬йқўзҡ„ж”ҜжҢҒгҖӮ

жҲ‘们еӣһйЎҫдёҖдёӢеӨ§AеёӮеңәиҝҷиҝ‘дёүеҚҒе№ҙзҡ„иө°еҠҝпјҢйҷӨдәҶ05е№ҙеҲ°07е№ҙйӮЈдёҖиҪ®зүӣеёӮпјҢдёҺз»ҸжөҺзҡ„еҹәжң¬йқўеҜҶеҲҮзӣёе…іпјҢе…¶д»–еӨ§йғЁеҲҶж—¶й—ҙпјҢе“ӘдёҖж¬ЎжҳҜеӣ дёәз»ҸжөҺеҘҪпјҢиӮЎеёӮжүҚеҘҪиҪ¬пјҹ

жҲ‘д»¬д№ жғҜдәҺвҖңиӮЎеёӮжҳҜз»ҸжөҺзҡ„жҷҙйӣЁиЎЁвҖқгҖӮ

е…¶е®һпјҢжҲ‘们жӣҙйңҖиҰҒеҠЁжҖҒең°еҺ»зңӢз»ҸжөҺзҺ°иұЎгҖҒз»ҸжөҺзҺҜеўғгҖҒз»ҸжөҺж”ҝзӯ–е’Ңз»ҸжөҺзҗҶи®әзҡ„еҸ‘еұ•гҖӮ

иө„дә§еёӮеңәзҡ„еҝ«йҖҹиҶЁиғҖпјҢе·Із»ҸдёҚеҶҚжҳҜд»ҘеүҚйӮЈдёӘдҪ“йҮҸпјҢе·Із»ҸеҸ‘еұ•жҲҗдёәиҙ§еёҒж”ҝзӯ–зҡ„дёҖдёӘйҮҚиҰҒжҠ“жүӢпјҢжҳҜдёҖдёӘд»ҺеҖәеҠЎиҙ§еёҒжү©еј иҪ¬еҢ–дёәжқғзӣҠиҙ§еёҒжү©еј зҡ„жҠ“жүӢгҖӮпјҲжқҘжәҗпјҡйҰ–еёӯз»ҸжөҺеӯҰ家и®әеқӣпјү

|

жҪҳеҗ‘дёңпјҡAиӮЎеёӮеңәеӣһжҡ–

жҪҳеҗ‘дёңпјҡAиӮЎеёӮеңәеӣһжҡ– й’ҹжӯЈз”ҹзӯүпјҡеӨ–йңҖеҠ жҢҒвҖң

й’ҹжӯЈз”ҹзӯүпјҡеӨ–йңҖеҠ жҢҒвҖң йғӯзЈҠпјҡеҮәеҸЈдёҺе…Ёзҗғиҙёжҳ“

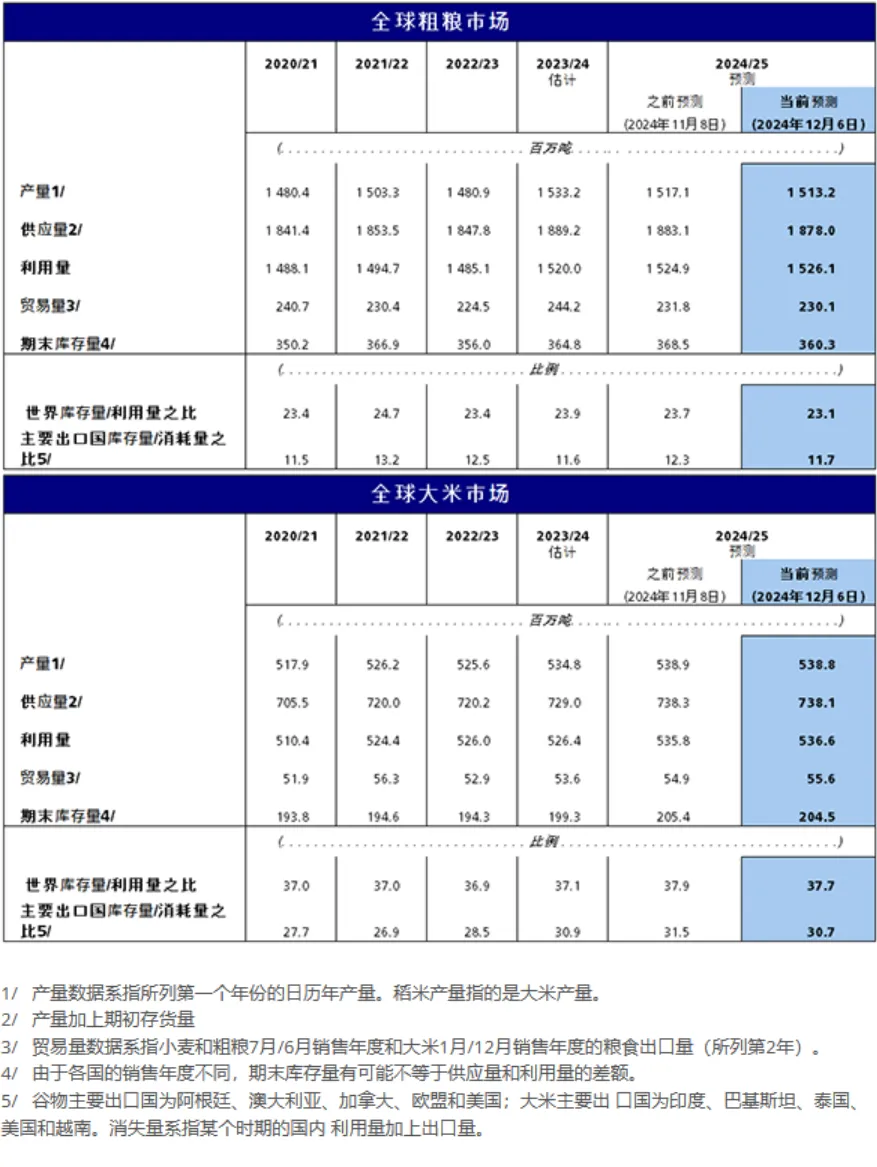

йғӯзЈҠпјҡеҮәеҸЈдёҺе…Ёзҗғиҙёжҳ“ 12жңҲдёӯеӣҪеҶңдә§е“ҒдҫӣйңҖеҪў

12жңҲдёӯеӣҪеҶңдә§е“ҒдҫӣйңҖеҪў и°·зү©йңҖжұӮиө°ејұпјҢиҙёжҳ“йҮҸ

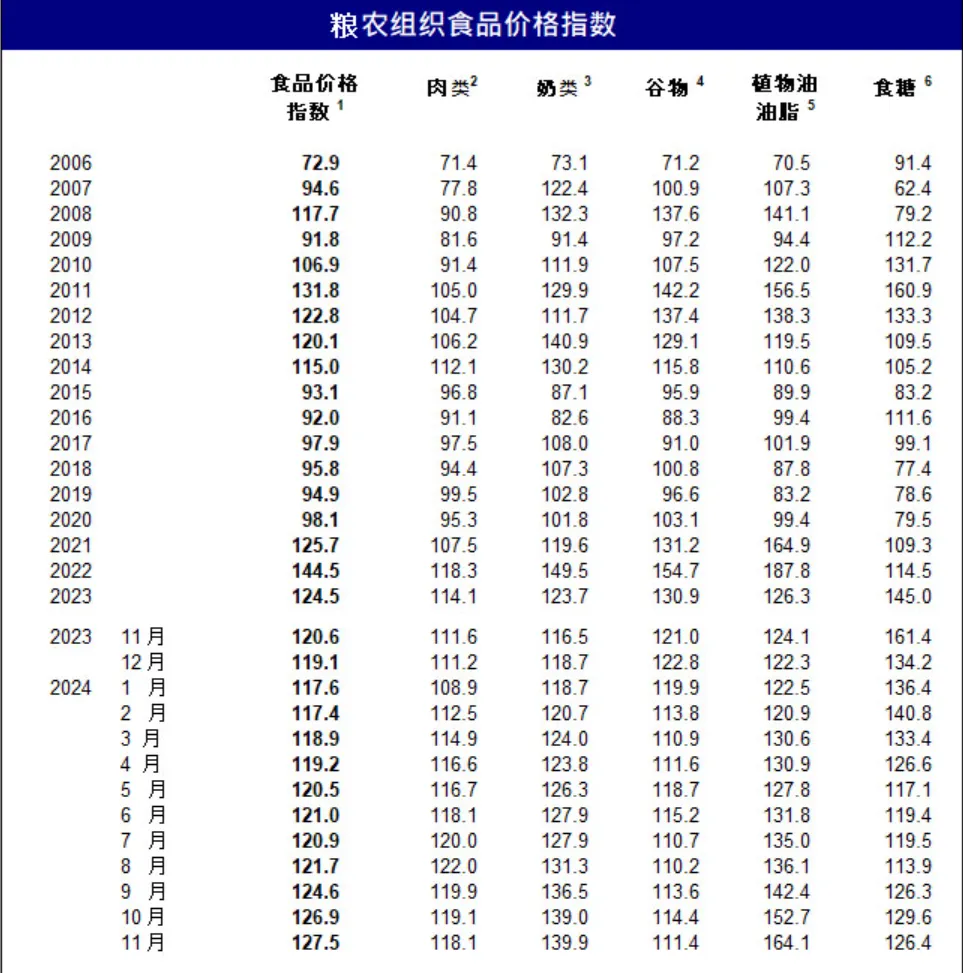

и°·зү©йңҖжұӮиө°ејұпјҢиҙёжҳ“йҮҸ жӨҚзү©жІ№дёҠж¶ЁжҺЁеҚҮ11жңҲзІ®

жӨҚзү©жІ№дёҠж¶ЁжҺЁеҚҮ11жңҲзІ® е·ҙиҘҝеҺҶеҸІжҖ§е№Іж—ұйҮҚеҲӣзІ®

е·ҙиҘҝеҺҶеҸІжҖ§е№Іж—ұйҮҚеҲӣзІ® иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡ

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡ иөөдјҹзӯүпјҡвҖңеҝ…йЎ»еқҡе®ҡеҝ…

иөөдјҹзӯүпјҡвҖңеҝ…йЎ»еқҡе®ҡеҝ… и‘Јеҝ дә‘пјҡдёӯеӨ®з»ҸжөҺе·ҘдҪң

и‘Јеҝ дә‘пјҡдёӯеӨ®з»ҸжөҺе·ҘдҪң й»„ж–Үж¶ӣпјҡдёҖй”Өе®ҡйҹіпјҡеҠ

й»„ж–Үж¶ӣпјҡдёҖй”Өе®ҡйҹіпјҡеҠ  з Ҙз әеүҚиЎҢдёӯзҡ„еҗҲдҪңзӨҫ

з Ҙз әеүҚиЎҢдёӯзҡ„еҗҲдҪңзӨҫ

еҸ‘иЎЁдәҺ

еҸ‘иЎЁдәҺ

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

жҪҳеҗ‘дёңпјҡAиӮЎеёӮеңәеӣһжҡ–пјҢжңүдәәеҚҙеңЁд»·еҖјжү№еҲӨдёӯиәІйҒҝзүӣеёӮ

жҪҳеҗ‘дёңпјҡAиӮЎеёӮеңәеӣһжҡ–пјҢжңүдәәеҚҙеңЁд»·еҖјжү№еҲӨдёӯиәІйҒҝзүӣеёӮ е…Ҳз§ҰиҜёеӯҗдә’и§Ғж–ҮзҢ®зҡ„ж–Үжң¬еҶҚйҖ дёҺжәҜжәҗ

е…Ҳз§ҰиҜёеӯҗдә’и§Ғж–ҮзҢ®зҡ„ж–Үжң¬еҶҚйҖ дёҺжәҜжәҗ ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј•

ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј• и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡиҰҒзӮ№

и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡиҰҒзӮ№ д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„

д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„