马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

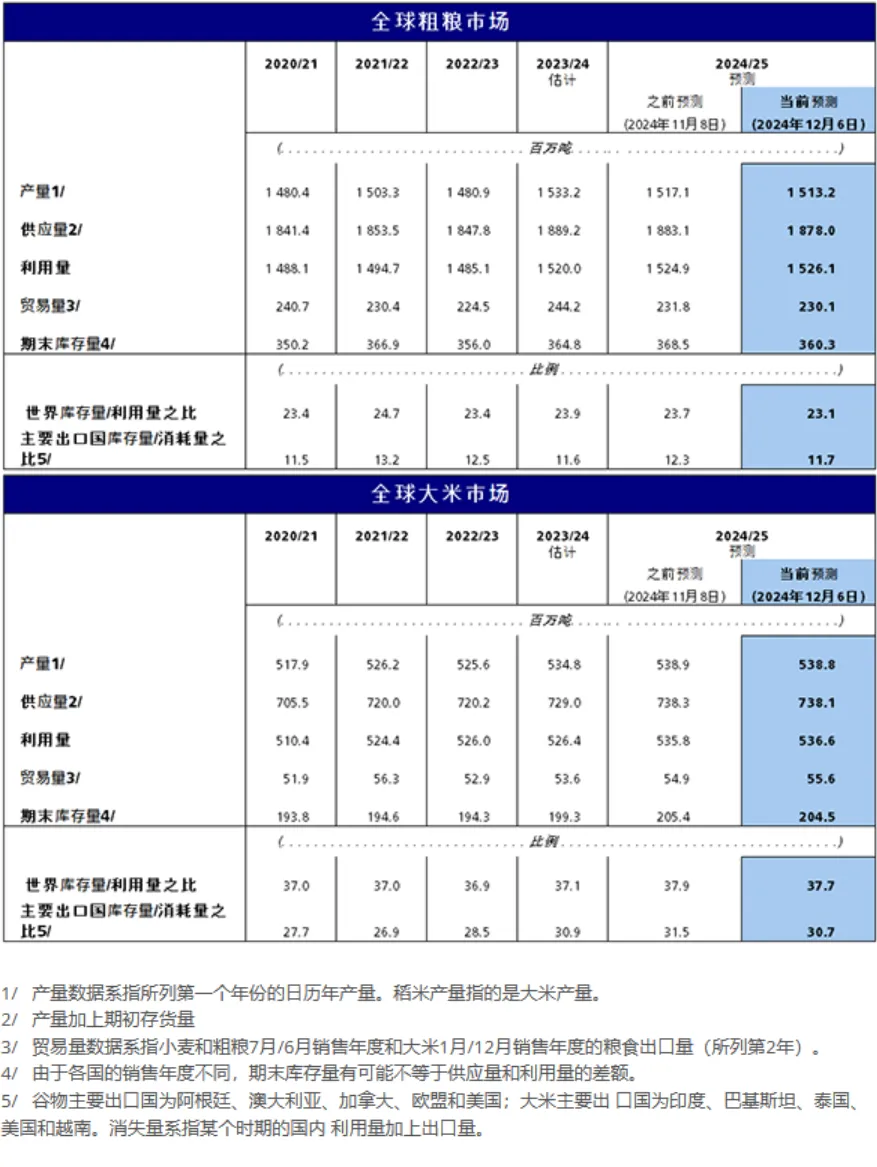

иҒ”еҗҲеӣҪзІ®еҶңз»„з»Ү2022е№ҙдё–з•Ңи°·зү©дә§йҮҸжңҖж–°йў„жҠҘжң¬жңҲдёҠи°ғ770дёҮеҗЁпјҢиҮі27.85дәҝеҗЁпјҢдҪҶеҗҢжҜ”д»ҚдёӢйҷҚ1.0%гҖӮе…¶дёӯпјҢе“ҲиҗЁе…Ӣж–ҜеқҰе®ҳж–№ж•°жҚ®жҳҫзӨәе°ҸйәҰдә§йҮҸй«ҳдәҺжӯӨеүҚйў„жңҹ并дёҠи°ғдәҶе°ҸйәҰдә§йҮҸйў„жөӢпјҢжҺЁеҠЁе…Ёзҗғе°ҸйәҰдә§йҮҸжңүеҸІд»ҘжқҘйҰ–ж¬ЎзӘҒз ҙ8дәҝеҗЁгҖӮдё–з•ҢзІ—зІ®дә§йҮҸйў„жҠҘдәҰжңүжүҖдёҠи°ғпјҢеҺҹеӣ жҳҜеҚ°еәҰзҡ„收иҺ·йҮҸй«ҳдәҺйў„жңҹгҖӮеҹәдәҺеҚ°еәҰе®ҳж–№ж•°жҚ®пјҢеҚ•дә§е’Ңз§ҚжӨҚйқўз§ҜеқҮжңүеўһеҠ пјҢдҪҶзІ—зІ®дә§йҮҸд»ҚжҜ”дёҠдёҖеӯЈж°ҙе№ійҷҚдҪҺ2.8%гҖӮзІ®еҶңз»„з»Ү2022/23е№ҙеәҰдё–з•ҢеӨ§зұідә§йҮҸзҡ„жңҖж–°йў„жҠҘж•°жң¬жңҲд№ҹдёҠи°ғиҮі5.167дәҝеҗЁпјҲд»Ҙзўҫзұіи®ЎпјүпјҢиҫғ2021/22е№ҙеәҰдёӢйҷҚ1.8%пјҢиҖҢ2021/22е№ҙеәҰзҡ„дә§йҮҸйў„жөӢе·Іиў«дёҠдҝ®иҮі5.260дәҝпјҢеҲ·ж–°дәҶеҺҶеҸІжңҖй«ҳи®°еҪ•гҖӮдёҠи°ғдё»иҰҒеҸҚжҳ еҮәеҜ№зј…з”ёеҺҶеҸІдә§йҮҸж•°жҚ®зҡ„дҝ®жӯЈгҖӮ然иҖҢпјҢйў„и®ЎеңЁ2022/23еӯЈжң«пјҢзј…з”ёе°ҶйқўдёҙеӨ§е№…зҡ„дә§йҮҸдёӢйҷҚпјҢдё»иҰҒжәҗдәҺжҠ•е…Ҙе“ҒжҲҗжң¬йЈҷеҚҮгҖӮеңЁе…¶д»–ең°еҢәпјҢе“ҘдјҰжҜ”дәҡгҖҒеҠ зәіе’Ңз§ҳйІҒе®ҳж–№иҜ„дј°жҳҫзӨәеҪ“еӯЈзҡ„收жҲҗйў„и®ЎдјҡеҘҪдәҺйў„жңҹпјҢжҠөж¶ҲдәҶиҸІеҫӢе®ҫеҜ№дә§йҮҸеүҚжҷҜзҡ„е°Ҹе№…дёӢи°ғгҖӮ

2022/23е№ҙеәҰдё–з•Ңи°·зү©ж¶Ҳиҙ№йҮҸйў„жҠҘж•°дёә27.80дәҝеҗЁпјҢзҺҜжҜ”дёҠи°ғ120дёҮеҗЁпјҢдҪҶд»ҚжҜ”2021/22е№ҙеәҰж°ҙе№ідёӢйҷҚ0.7%гҖӮжң¬жңҲзҡ„дёҠи°ғдё»иҰҒзі»е…Ёзҗғе°ҸйәҰж¶Ҳиҙ№йҮҸйў„жөӢи°ғй«ҳдәҶ140дёҮеҗЁпјҢиҮі7.82дәҝеҗЁпјҢиҫғ2021/22е№ҙеәҰжҸҗй«ҳ1.0%пјҢеҺҹеӣ жҳҜеҚ°еәҰж”ҝеәңйҮҠж”ҫеә“еӯҳеҗҺиҜҘеӣҪе°ҸйәҰж¶Ҳиҙ№йҮҸеўһй•ҝпјҢеҗҢ时欧зӣҹзҡ„е°ҸйәҰйҘІж–ҷз”ЁйҮҸеўһеӨҡгҖӮиҖҢз”ұдәҺзҺүзұіе’Ңй«ҳзІұзҡ„йҘІж–ҷз”ЁйҮҸеҮҸе°‘пјҢзІ®еҶңз»„з»Үжң¬жңҲе°Ҷ2022/23е№ҙеәҰе…ЁзҗғзІ—зІ®ж¶Ҳиҙ№йҮҸйў„жөӢдёӢи°ғ90дёҮеҗЁпјҢиҮі14.78дәҝеҗЁпјҢиҫғ2021/22е№ҙеәҰдёӢйҷҚ1.8%гҖӮзӣёжҜ”д№ӢдёӢпјҢ2022/23е№ҙеәҰдё–з•ҢеӨ§зұіж¶Ҳиҙ№йҮҸйў„жҠҘж•°зҺҜжҜ”дёҠи°ғдәҶ70дёҮеҗЁпјҢеҶҚеәҰејәеҢ–дәҶ2022/23е№ҙеәҰдё–з•ҢеӨ§зұіж¶Ҳиҙ№е°ҶжҺҘиҝ‘дёҠдёҖе№ҙеәҰеҺҶеҸІй«ҳзӮ№зҡ„йў„жңҹпјҢеӨ§зәҰе°ҶиҫҫеҲ°5.206дәҝеҗЁгҖӮ

зІ®еҶңз»„з»Ү2023е№ҙеӯЈжң«дё–з•Ңи°·зү©еә“еӯҳйҮҸйў„жҠҘж•°дёҠи°ғ490дёҮеҗЁпјҢиҮі8.55дәҝеҗЁпјҢдҪҶд»ҚиҫғжңҹеҲқж°ҙе№ідёӢйҷҚ0.2%гҖӮж №жҚ®жңҖж–°зҡ„йў„жөӢпјҢ2022/23е№ҙеәҰе…Ёзҗғи°·зү©еә“еӯҳйҮҸдёҺж¶Ҳиҙ№йҮҸд№ӢжҜ”дёә29.8%пјҢдҪҺдәҺ2021/22е№ҙеәҰеҗҢжңҹзҡ„30.8%пјҢдҪҶжҖ»дҪ“д»Қе‘ҲзҺ°иҫғдёәе®Ҫжқҫзҡ„е…Ёзҗғдҫӣеә”еҪўеҠҝгҖӮе…¶дёӯпјҢе“ҲиҗЁе…Ӣж–ҜеқҰйүҙдәҺдә§йҮҸзҡ„жҸҗеҚҮдёҠи°ғдәҶе°ҸйәҰеә“еӯҳйҮҸпјҢжҠөж¶ҲдәҶдҝ„зҪ—ж–Ҝе°ҸйәҰеә“еӯҳйҮҸзҡ„дёӢи°ғе№…еәҰпјҢдҪҝжң¬жңҲе…Ёзҗғе°ҸйәҰеә“еӯҳйҮҸйў„жҠҘж•°еҹәжң¬дҝқжҢҒдёҚеҸҳпјҢдёә3.1дәҝеҗЁпјҢиҫғжңҹеҲқж°ҙе№іжҸҗй«ҳ5.2%гҖӮзӣёжҜ”иҖҢиЁҖпјҢе…ЁзҗғзІ—зІ®еә“еӯҳйҮҸйў„жҠҘж•°е°Ҫз®Ўжң¬жңҲдёҠи°ғдәҶ450дёҮеҗЁпјҢдҪҶ3.51дәҝеҗЁзҡ„жңҖж–°йў„жөӢд»ҚжҜ”жңҹеҲқж°ҙе№ідёӢйҷҚ3.8%гҖӮжң¬жңҲзҺүзұіе’ҢеӨ§йәҰзҡ„еә“еӯҳйҮҸйў„жөӢеўһеҠ жҳҜзІ—зІ®еә“еӯҳдёҠи°ғзҡ„дё»еӣ пјҢдё»иҰҒжҳҜеӨҡең°зҺүзұіеә“еӯҳйҮҸеўһеҠ пјҢжҜ”еҰӮеҚ°еәҰпјҲдә§йҮҸжҸҗй«ҳпјүгҖҒ欧зӣҹпјҲиҝӣеҸЈеўһеҠ пјүе’Ңйҹ©еӣҪпјҲеҺҶеҸІеә“еӯҳдҝ®жӯЈпјүпјӣеҗҢж—¶пјҢдёӯеӣҪеӨ§йәҰеә“еӯҳйҮҸдёҠи°ғпјҲиҝӣеҸЈеўһеҠ пјүгҖӮзІ®еҶңз»„з»Ү2022/23й”Җе”®е№ҙеәҰеӯЈжң«дё–з•ҢеӨ§зұіеә“еӯҳйҮҸжңҖж–°йў„жҠҘж•°дёә1.944дәҝеҗЁпјҢзҺҜжҜ”еҮ д№ҺжңӘеҸҳпјҢиҫғжңҹеҲқж°ҙе№ідёӢйҷҚ1.3%гҖӮйў„жөӢеә“еӯҳйҮҸзҡ„收缩еҮ д№Һе®Ңе…ЁеҸҜеҪ’з»“дәҺиҝӣеҸЈеӣҪзҡ„еӣ зҙ пјӣеңЁеҮәеҸЈеӣҪж–№йқўпјҢжі°еӣҪзҡ„еә“еӯҳйҮҸйў„жөӢдёҠи°ғпјҢдё”еҚ°еәҰзҡ„еўһй•ҝжӣҙдёәзӘҒеҮәпјҢе…ұеҗҢжҠөж¶ҲдәҶе…¶д»–еӨ§зұіеҮәеҸЈеӣҪеә“еӯҳйҮҸзҡ„йў„и®ЎйҷҚе№…гҖӮ2022/23е№ҙеәҰдё–з•Ңи°·зү©иҙёжҳ“йҮҸйў„жҠҘдёә4.72дәҝеҗЁпјҢзҺҜжҜ”дёҠи°ғ260дёҮеҗЁпјҢдҪҶд»ҚжҜ”2021/22е№ҙеәҰзҡ„еҺҶеҸІй«ҳзӮ№дҪҺ2.2%гҖӮ2022/23е№ҙеәҰпјҲ7жңҲ/ 6жңҲпјүе…Ёзҗғе°ҸйәҰиҙёжҳ“йҮҸжңҖж–°йў„жҠҘж•°иҫҫеҲӣзәӘеҪ•зҡ„2дәҝеҗЁпјҢдёҺ2021/22е№ҙеәҰеҗҢжңҹзӣёжҜ”еўһй•ҝ2.3%гҖӮжң¬жңҲе°ҸйәҰиҙёжҳ“йҮҸйў„жөӢз•ҘжңүдёҠи°ғпјҢдё»иҰҒзі»дҝ„зҪ—ж–ҜеңЁеӨ§йҮҸеҮәеҸЈдҫӣеә”е’Ңжңүз«һдәүеҠӣзҡ„д»·ж јж”Ҝж’‘дёӢеңЁжңҖиҝ‘еҮ дёӘжңҲдҝқжҢҒејәеҠІзҡ„еҮәеҸЈиҠӮеҘҸпјҢй”ҖйҮҸй«ҳеҮәйў„жңҹпјӣиҖҢеңЁиҝӣеҸЈдҫ§пјҢ欧зӣҹжҢҒз»ӯиҝӣиЎҢеӨ§йҮҸйҮҮиҙӯпјҢдёӯеӣҪзҡ„иҝӣеҸЈдәҰжңүжүҖеўһй•ҝпјҲдёә满足欧зӣҹеҶ…йғЁе’ҢдёӯеӣҪеӣҪеҶ…зҡ„йҘІз”ЁйңҖжұӮпјүгҖӮиҷҪ然еҚ°еәҰзҡ„еҮәеҸЈе’ҢеӯҹеҠ жӢүеӣҪдёҺеҹғеҸҠзҡ„иҝӣеҸЈдёҚеҸҠйў„жңҹпјҲеӯҹеҠ жӢүеӣҪзҡ„иҝӣеҸЈдёӢйҷҚдёҺеҚ°еәҰеҮәеҸЈж”¶зј©зӣёе…іпјүпјҢдҪҶдёҚи¶ід»ҘжүӯиҪ¬е°ҸйәҰиҙёжҳ“йҮҸйў„жөӢеўһй•ҝзҡ„и¶ӢеҠҝгҖӮзІ®еҶңз»„з»Ү2022/23е№ҙеәҰпјҲ7жңҲ/ 6жңҲпјүе…ЁзҗғзІ—зІ®иҙёжҳ“йҮҸжңҖж–°йў„жҠҘж•°зҺҜжҜ”дёҠи°ғдәҶ130дёҮеҗЁпјҢеҺҹеӣ жҳҜ欧зӣҹйңҖжұӮжҢҒз»ӯпјҢжҺЁеҠЁзҺүзұіиҙёжҳ“еўһй•ҝйў„жңҹпјҢеҗҢж—¶д№Ңе…Ӣе…°зҡ„зҺүзұіеҮәеҸЈйў„жөӢжңүжүҖдёҠи°ғгҖӮеҚідҫҝеҰӮжӯӨпјҢ2022/23е№ҙеәҰе…ЁзҗғзІ—зІ®иҙёжҳ“йҮҸйў„жөӢд»ҚжҜ”2021/22е№ҙеәҰеҗҢжңҹеҮҸе°‘5.5%пјҢжүҖжңүдё»иҰҒзІ—зІ®еҗҢжҜ”еқҮдёӢж»‘гҖӮ2023е№ҙпјҲ1жңҲиҮі12жңҲпјүеӣҪйҷ…еӨ§зұіиҙёжҳ“йҮҸзҡ„жңҖж–°йў„жҠҘж•°дёә5360дёҮеҗЁпјҢиҫғ2022е№ҙзҡ„еі°еҖјдёӢйҷҚ4.4%гҖӮжң¬жңҲзҡ„йў„жөӢзҺҜжҜ”дёҠи°ғдәҶ50дёҮеҗЁпјҢдё»иҰҒиҖғиҷ‘еҲ°еңЁиҸІеҫӢе®ҫж—әзӣӣзҡ„еӣҪеҶ…ж¶Ҳиҙ№йҮҸе’Ңи¶ҠеҚ—зҡ„еҶ…йңҖеҸҠеҶҚеҮәеҸЈж”Ҝж’‘дёӢпјҢжҢҒз»ӯзҡ„йңҖжұӮе°ҶдёӨеӣҪзҡ„иҝӣеҸЈз»ҙжҢҒеңЁзӣёеҜ№иҫғй«ҳж°ҙе№ігҖӮ2023е№ҙдҪңзү©еүҚжҷҜ иҒ”еҗҲеӣҪзІ®еҶңз»„з»ҮеҜ№2023е№ҙдё–з•Ңе°ҸйәҰдә§йҮҸзҡ„жңҖж–°йў„жөӢдёҺ4жңҲеҸ‘еёғзҡ„ж•°жҚ®еҮ д№ҺжҢҒе№іпјҢдёә7.85дәҝеҗЁпјҢйў„и®Ўе°ҶжҲҗдёәжңүи®°еҪ•д»ҘжқҘзҡ„第дәҢй«ҳдә§е№ҙгҖӮеңЁж¬§жҙІпјҢ4жңҲеӨ§йғЁеҲҶеӣҪ家иҝҺжқҘе……жІӣзҡ„йҷҚйӣЁпјҢжҸҗй«ҳдәҶеңҹеЈӨж№ҝеәҰпјҢеӣ жӯӨд№ҹжҸҗеҚҮдәҶ2023е№ҙе°ҸйәҰдҪңзү©зҡ„еҚ•дә§еүҚжҷҜпјҢе°Ҷ欧зӣҹе°ҸйәҰдә§йҮҸйў„жөӢе°Ҹе№…жҺЁй«ҳиҮі1.395дәҝеҗЁпјҢдҪҶиҘҝзҸӯзүҷе’Ңи‘Ўиҗ„зүҷйҷҚйӣЁдёҚи¶ізҡ„еҪұе“Қд»Қ然еҜ№ж¬§жҙІжҖ»дҪ“дә§йҮҸеүҚжҷҜжңүжүҖжҠ‘еҲ¶гҖӮеңЁдҝ„зҪ—ж–ҜпјҢе°ҸйәҰдҪңзү©зҠ¶еҶөеңЁеқҮиЎЎеҲҶеёғзҡ„йҷҚйӣЁж»Ӣе…»дёӢжҖ»дҪ“иүҜеҘҪпјҢдҪҶжҳҜз”ұдәҺжҖ»ж’ӯз§ҚйҮҸйў„и®ЎжңүжүҖеҮҸе°‘пјҢ2023е№ҙе°ҸйәҰдә§йҮҸйў„и®ЎзәҰдёә8300дёҮеҗЁпјҢиҫғ2022е№ҙзҡ„ж°ҙе№іжңүжүҖеӣһиҗҪгҖӮеңЁд№Ңе…Ӣе…°пјҢе°Ҫз®ЎеӨ©ж°”жқЎд»¶йғЁеҲҶж”№е–„еҜ№е°ҸйәҰдҪңзү©жңүеҲ©пјҢдҪҶе·Із»ҸжӢ–е…Ҙ第дәҢе№ҙзҡ„жҲҳдәүйҖ жҲҗдәҶе№ҝжіӣзҡ„еҪұе“ҚпјҢеҜјиҮҙе°ҸйәҰз§ҚжӨҚйқўз§ҜеӨ§е№…еҮҸе°‘пјҢеӣ жӯӨ2023е№ҙзҡ„дә§йҮҸйў„и®Ўе°ҶиҝңдҪҺдәҺдә”е№ҙе№іеқҮж°ҙе№ігҖӮеңЁиӢұеӣҪпјҢе°ҸйәҰдҪңзү©зҠ¶еҶөжҚ®жҠҘдҝқжҢҒиүҜеҘҪпјҢиҖғиҷ‘еҲ°2023е№ҙз§ҚжӨҚйқўз§ҜеҗҢжҜ”жңүжүҖжү©еӨ§пјҢйў„и®Ў2023е№ҙеҸҲе°ҶеҸ–еҫ—丰收гҖӮеңЁзҫҺеӣҪпјҢеӨ§иҢғеӣҙзҡ„йҷҚйӣЁдёҚи¶іеҜјиҮҙдҪңзү©зҠ¶еҶөдёҚиүҜпјҢејұдәҺе№іеқҮж°ҙе№іпјҢеҜјиҮҙејғиҖ•зҺҮдёҠеҚҮе’ҢеҚ•дә§дёӢйҷҚзҡ„йЈҺйҷ©еўһй«ҳгҖӮдёҚиҝҮз”ұдәҺз§ҚжӨҚйқўз§ҜеӨ§е№…жү©еӨ§пјҢ2023е№ҙзҫҺеӣҪзҡ„е°ҸйәҰдә§йҮҸйў„и®Ўд»Қе°ҶиҫҫеҲ°5100дёҮеҗЁгҖӮеңЁеҚ°еәҰпјҢе°Ҫз®ЎзғӯжөӘе’ҢйЈҺжҡҙеӨ©ж°”зҡ„дёҚеҲ©еҪұе“ҚйҖ жҲҗдәҶжң¬ең°дҪңзү©зҡ„дёҖдәӣжҚҹеӨұпјҢдҪҶе°ҸйәҰзҡ„收жҲҗйў„и®Ўе°Ҷй«ҳдәҺдә”е№ҙе№іеқҮж°ҙе№іпјҢдё»иҰҒжҳҜеӣ дёәе°ҸйәҰзҡ„з§ҚжӨҚйқўз§Ҝе·Із»ҸжҺҘиҝ‘еҺҶеҸІжңҖй«ҳи®°еҪ•гҖӮеңЁе·ҙеҹәж–ҜеқҰпјҢйҡҫд»ҘиҺ·еҫ—жҠ•е…Ҙе“ҒеҸҜиғҪдјҡеҪұе“ҚеҚ•дә§пјҢеӣ жӯӨдә§йҮҸеүҚжҷҜз•ҘжңүдёӢи°ғпјҢдҪҶд»Қй«ҳдәҺдә”е№ҙе№іеқҮгҖӮиҝ‘дёңдәҡжҙІеӣҪ家дёӯпјҢеңҹиҖіе…¶2023е№ҙе°ҸйәҰдә§йҮҸйў„жөӢе°Ҹе№…дёӢи°ғпјҢеҺҹеӣ жҳҜең°йңҮеҜ№еҶңдёҡеҹәзЎҖи®ҫж–Ҫе’Ңи®ҫеӨҮзҡ„жҚҹеқҸйў„и®ЎдјҡеҜјиҮҙз§ҚжӨҚйқўз§Ҝзҡ„зј©е°ҸгҖӮеңЁеҢ—йқһпјҢе№Іж—ұжҠ‘еҲ¶дәҶйҳҝе°”еҸҠеҲ©дәҡгҖҒзӘҒе°јж–Ҝе’Ңж‘©жҙӣе“Ҙзҡ„е°ҸйәҰеҚ•дә§еүҚжҷҜпјҢ2023е№ҙзҡ„收жҲҗйў„и®Ўе°ҶдҪҺдәҺе№іеқҮж°ҙе№ігҖӮ еңЁеҚ—еҚҠзҗғпјҢйҳҝж №е»·жҢҒз»ӯзҡ„е№Іж—ұе’ҢзғӯжөӘжҚҹе®ідәҶжҷҡж’ӯзҺүзұізҡ„еҚ•дә§еүҚжҷҜпјҢйў„и®ЎиҜҘеӣҪ2023е№ҙзҡ„жҖ»дә§йҮҸе°ҶдҪҺдәҺе№іеқҮж°ҙе№ігҖӮеңЁе·ҙиҘҝпјҢеҫ—зӣҠдәҺеҲӣзәӘеҪ•зҡ„з§ҚжӨҚйқўз§Ҝе’ҢжҖ»дҪ“жңүеҲ©зҡ„еӨ©ж°”пјҢзҺүзұідҪңзү©еүҚжҷҜиүҜеҘҪпјҢйў„и®Ў2023е№ҙзҺүзұідә§йҮҸе°ҶеҲӣеҺҶеҸІж–°й«ҳгҖӮеңЁеҚ—йқһпјҢжҢҒз»ӯжңүеҲ©зҡ„еӨ©ж°”жқЎд»¶жҸҗй«ҳдәҶеҚ•дә§йў„жңҹпјҢе®ҳж–№йў„жөӢдә§йҮҸе°ҶиҫҫеҲ°жңүи®°еҪ•д»ҘжқҘзҡ„第дәҢй«ҳж°ҙе№ігҖӮ жқҘжәҗпјҡиҒ”еҗҲеӣҪзІ®еҶңз»„з»Ү

|

жҪҳеҗ‘дёңпјҡAиӮЎеёӮеңәеӣһжҡ–

жҪҳеҗ‘дёңпјҡAиӮЎеёӮеңәеӣһжҡ– й’ҹжӯЈз”ҹзӯүпјҡеӨ–йңҖеҠ жҢҒвҖң

й’ҹжӯЈз”ҹзӯүпјҡеӨ–йңҖеҠ жҢҒвҖң йғӯзЈҠпјҡеҮәеҸЈдёҺе…Ёзҗғиҙёжҳ“

йғӯзЈҠпјҡеҮәеҸЈдёҺе…Ёзҗғиҙёжҳ“ 12жңҲдёӯеӣҪеҶңдә§е“ҒдҫӣйңҖеҪў

12жңҲдёӯеӣҪеҶңдә§е“ҒдҫӣйңҖеҪў и°·зү©йңҖжұӮиө°ејұпјҢиҙёжҳ“йҮҸ

и°·зү©йңҖжұӮиө°ејұпјҢиҙёжҳ“йҮҸ жӨҚзү©жІ№дёҠж¶ЁжҺЁеҚҮ11жңҲзІ®

жӨҚзү©жІ№дёҠж¶ЁжҺЁеҚҮ11жңҲзІ® е·ҙиҘҝеҺҶеҸІжҖ§е№Іж—ұйҮҚеҲӣзІ®

е·ҙиҘҝеҺҶеҸІжҖ§е№Іж—ұйҮҚеҲӣзІ® иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡ

иҝһе№ізӯүпјҡдёӯеӨ®ж”ҝжІ»еұҖдјҡ иөөдјҹзӯүпјҡвҖңеҝ…йЎ»еқҡе®ҡеҝ…

иөөдјҹзӯүпјҡвҖңеҝ…йЎ»еқҡе®ҡеҝ… и‘Јеҝ дә‘пјҡдёӯеӨ®з»ҸжөҺе·ҘдҪң

и‘Јеҝ дә‘пјҡдёӯеӨ®з»ҸжөҺе·ҘдҪң й»„ж–Үж¶ӣпјҡдёҖй”Өе®ҡйҹіпјҡеҠ

й»„ж–Үж¶ӣпјҡдёҖй”Өе®ҡйҹіпјҡеҠ  з Ҙз әеүҚиЎҢдёӯзҡ„еҗҲдҪңзӨҫ

з Ҙз әеүҚиЎҢдёӯзҡ„еҗҲдҪңзӨҫ

еҸ‘иЎЁдәҺ 2023-5-8 09:31:36

еҸ‘иЎЁдәҺ 2023-5-8 09:31:36

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

жҪҳеҗ‘дёңпјҡAиӮЎеёӮеңәеӣһжҡ–пјҢжңүдәәеҚҙеңЁд»·еҖјжү№еҲӨдёӯиәІйҒҝзүӣеёӮ

жҪҳеҗ‘дёңпјҡAиӮЎеёӮеңәеӣһжҡ–пјҢжңүдәәеҚҙеңЁд»·еҖјжү№еҲӨдёӯиәІйҒҝзүӣеёӮ е…Ҳз§ҰиҜёеӯҗдә’и§Ғж–ҮзҢ®зҡ„ж–Үжң¬еҶҚйҖ дёҺжәҜжәҗ

е…Ҳз§ҰиҜёеӯҗдә’и§Ғж–ҮзҢ®зҡ„ж–Үжң¬еҶҚйҖ дёҺжәҜжәҗ ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј•

ж–°еҸ‘еұ•йҳ¶ж®өжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№её®жү¶еҺҝдәәжүҚеӣһеј• и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡиҰҒзӮ№

и°·зү©зЈЁеҲ¶йҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡиҰҒзӮ№ д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„

д»ҳжҢҜеҘҮпјҡ家жҲ·е…ізі»и§Ҷи§’дёӢдј з»ҹеҶңжқ‘зӨҫдјҡжІ»зҗҶзҡ„