马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

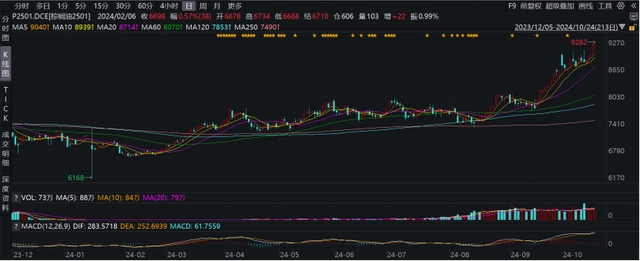

гҖҖгҖҖиҝӣе…Ҙ8жңҲд»ҘжқҘпјҢCBOTеӨ§иұҶеҸҚеӨҚзЈЁеә•еҗҺи·Ңз ҙ1000зҫҺеҲҶ/и’ІејҸиҖіе…іеҸЈпјҢеҶ…зӣҳиұҶзІ•2409еҗҲзәҰи·ҹйҡҸдёӢжҺўиҮі3000е…ғ/еҗЁдёӢж–№гҖӮ8жңҲзҫҺеӣҪеҶңдёҡйғЁжҠҘе‘Ҡи¶…йў„жңҹдёҠи°ғ2024/25е№ҙеәҰзҫҺиұҶеҚ•дә§гҖҒз§ҚжӨҚйқўз§ҜгҖҒдә§йҮҸд»ҘеҸҠжңҹжң«еә“еӯҳйў„жңҹпјҢйӘҢиҜҒжң¬е№ҙеәҰзҫҺиұҶеҚ•дә§д»ҘеҸҠе…ЁзҗғеӨ§иұҶдҫӣеә”е®Ҫжқҫзҡ„ж јеұҖпјҢејәеҲ©з©әеёӮеңәпјҢжӢ–зҙҜжң¬е‘ЁжІ№и„ӮжІ№ж–ҷжқҝеқ—йӣҶдҪ“дёӢиЎҢпјҢдёҚиҝҮзӣҳйқўе‘ҲзҺ°и¶…еҚ–еҗҺпјҢйғЁеҲҶз©әеӨҙиҺ·еҲ©зҰ»еңәпјҢдёҙиҝ‘е‘Ёжң«зӣҳйқўжңүжүҖеӣһжҡ–гҖӮиҝ‘жңҹеҶ…зӣҳиұҶзІ•дҫӣйңҖйқўеҸҳеҢ–жңүйҷҗпјҢдҫӣејәйңҖејұж јеұҖжңӘеҸ‘з”ҹеҸҳеҢ–гҖӮ

гҖҖгҖҖзҺ°иҙ§ж–№йқўжңүжүҖдјҒзЁіпјҢжҲӘиҮі8жңҲ20ж—ҘжІ№еҺӮиұҶзІ•жҠҘд»·зЁідёӯжңүж¶ЁпјҢе…¶дёӯжІҝжө·еҢәеҹҹжІ№еҺӮдё»жөҒжҠҘд»·еңЁ2840-2910е…ғ/еҗЁпјҢе№ҝдёң2910е…ғ/еҗЁ ж¶Ё10е…ғ/еҗЁпјҢжұҹиӢҸ2840е…ғ/еҗЁзЁіе®ҡ пјҢеұұдёң2850е…ғ/еҗЁ ж¶Ё10е…ғ/еҗЁпјҢеӨ©жҙҘ2900е…ғ/еҗЁзЁіе®ҡгҖӮ

гҖҖгҖҖUSDA8жңҲжҠҘе‘Ҡи¶…йў„жңҹи°ғй«ҳеҚ•дә§пјҢеҲ©з©әеёӮеңә

гҖҖгҖҖ8жңҲ12ж—ҘеҮҢжҷЁпјҢзҫҺеӣҪеҶңдёҡйғЁеҸ‘еёғ8жңҲд»ҪдҫӣйңҖжҠҘе‘ҠпјҢжҠҘе‘Ҡи¶…йў„жңҹдёҠи°ғзҫҺиұҶеҚ•дә§гҖҒз§ҚжӨҚйқўз§ҜгҖҒдә§йҮҸд»ҘеҸҠжңҹжң«еә“еӯҳпјҢејәеҲ©з©әеёӮеңәгҖӮзҫҺиұҶжқҘзңӢпјҢжҠҘе‘Ҡйў„и®Ў2024/25е№ҙеәҰзҫҺеӣҪеӨ§иұҶеҚ•дә§иҫҫеҲ°еҲӣзәӘеҪ•зҡ„53.2и’І/иӢұдә©пјҢй«ҳдәҺеёӮеңәйў„жңҹзҡ„52.5и’І/иӢұдә©пјҢй«ҳдәҺ7жңҲйў„жөӢзҡ„52и’І/иӢұдә©пјҢеҗҢжҜ”еўһеҠ 5.1%пјӣйў„и®ЎеӨ§иұҶз§ҚжӨҚйқўз§Ҝе’Ң收иҺ·йқўз§ҜеҲҶеҲ«дёә8710дёҮиӢұдә©е’Ң8630дёҮиӢұдә©пјҢеқҮиҫғдёҠжңҲи°ғй«ҳ100дёҮиӢұдә©пјӣйў„и®ЎеӨ§иұҶдә§йҮҸиҫҫеҲ°еҲӣзәӘеҪ•зҡ„45.89дәҝи’ІпјҢи¶…иҝҮеҲҶжһҗеёҲе№іеқҮйў„жңҹзҡ„44.69дәҝи’ІпјҢжҜ”дёҠжңҲзҫҺеӣҪеҶңдёҡйғЁйў„жөӢзҡ„44.35дәҝи’Ій«ҳеҮә1.54дәҝи’ІпјҢеҗҢжҜ”еўһеҠ 10.2%гҖӮеҗҢж—¶пјҢжҠҘе‘Ҡе…¬еёғзҡ„е…ЁзҗғеӨ§иұҶдҫӣйңҖе№іиЎЎиЎЁпјҢз»ҙжҢҒжң¬е№ҙеәҰе…ЁзҗғеӨ§иұҶдҫӣеә”е®Ҫжқҫйў„жңҹпјҢжҚ®жҠҘе‘ҠжҳҫзӨәпјҢ2024/25е№ҙеәҰе…ЁзҗғеӨ§иұҶдә§йҮҸиҫҫеҲ°еҲӣзәӘеҪ•зҡ„4.287дәҝеҗЁпјҢе…¶дёӯзҫҺеӣҪеӨ§иұҶдә§йҮҸиҫғдёҠжңҲдёҠи°ғ420дёҮеҗЁпјҢдёҠе№ҙеәҰе…ЁзҗғеӨ§иұҶдә§йҮҸ3.951дәҝеҗЁгҖӮйў„и®Ў2024/25е№ҙеәҰе…ЁзҗғеӨ§иұҶжңҹжң«еә“еӯҳ1.34дәҝеҗЁпјҢиҫғдёҠжңҲдёҠи°ғ654дёҮеҗЁпјҢиҫғдёҠе№ҙеәҰзҡ„1.12дәҝеҗЁеӨ§е№…еўһеҠ 19.5%гҖӮйў„и®Ў2024/25е№ҙеәҰе…ЁзҗғеӨ§иұҶеҮәеҸЈйҮҸ1.81дәҝеҗЁпјҢиҫғдёҠжңҲдёҠи°ғ102дёҮеҗЁпјҢиҫғдёҠе№ҙеәҰзҡ„1.77дәҝеҗЁеўһеҠ 2.2%гҖӮ

гҖҖгҖҖзҫҺиұҶдә§еҢәеӨ©ж°”иүҜеҘҪпјҢж–°дҪңдјҳиүҜзҺҮз»ҙжҢҒеҺҶе№ҙеҗҢжңҹиҫғй«ҳж°ҙе№і

гҖҖгҖҖзҫҺеӣҪзӯүеӨҡ家气иұЎжңәжһ„еҸ‘еёғжҠҘе‘ҠпјҢйў„жөӢжң¬е‘ЁзҫҺеӣҪдёӯиҘҝйғЁең°еҢәе°ҶиҝҺжқҘе……еҲҶйҷҚйӣЁпјҢеҜҶиӢҸйҮҢе·һгҖҒдјҠеҲ©иҜәдјҠе·һгҖҒеЁҒж–Ҝеә·жҳҹе·һгҖҒиЎЈйҳҝеҚҺе·һгҖҒжҳҺе°јиӢҸиҫҫе·һе’ҢеҚ—еҢ—иҫҫ科他е·һзҡ„еӨ§йғЁеҲҶең°еҢәйҷҚйӣЁйҮҸе°Ҷи¶…0.75иӢұеҜёгҖӮ8жңҲ19-25ж—ҘзҫҺеӣҪдёӯиҘҝйғЁең°еҢәйҷҚйӣЁеҸҜиғҪеҮҸе°‘пјҢж°”жё©з•Ҙй«ҳдәҺжӯЈеёёж°ҙе№іпјҢдҪҶеӨ§жҰӮзҺҮдёҚдјҡеҮәзҺ°й«ҳжё©е№ІзҮҘеӨ©ж°”гҖӮйў„и®ЎжңӘжқҘдёӨе‘ЁзҫҺеӣҪеӨ§иұҶдјҳиүҜзҺҮеңЁеҪ“еүҚж°ҙе№іе°Ҹе№…жіўеҠЁпјҢзҫҺиұҶдё°дә§йў„жңҹејәзғҲпјҢеӣӣеӯЈеәҰе…ЁзҗғеӨ§иұҶдҫӣз»ҷйў„жңҹе……иЈ•гҖӮзҫҺеӣҪеҶңдёҡйғЁдҪңзү©иҝӣеұ•е‘ЁжҠҘжҳҫзӨәпјҢжҲӘиҮі8жңҲ18ж—ҘеҪ“е‘ЁпјҢзҫҺеӣҪеӨ§иұҶдјҳиүҜзҺҮдёә68%пјҢеёӮеңәйў„жңҹдёә68%пјҢеүҚдёҖе‘Ёдёә68%пјҢдёҠе№ҙеҗҢжңҹдёә59%пјӣејҖиҠұзҺҮдёә95%пјҢдёҠдёҖе‘Ёдёә91%пјҢдёҠе№ҙеҗҢжңҹдёә95%пјҢдә”е№ҙеқҮеҖјдёә95%пјӣз»“иҚҡзҺҮдёә81%пјҢдёҠдёҖе‘Ёдёә72%пјҢдёҠе№ҙеҗҢжңҹдёә84%пјҢдә”е№ҙеқҮеҖјдёә80%гҖӮ

гҖҖгҖҖеӣҪеҶ…дҫӣејәйңҖејұж јеұҖжңӘеҸҳ

гҖҖгҖҖжө·е…іж•°жҚ®жҳҫзӨәпјҢ2024е№ҙ7жңҲд»ҪжҲ‘еӣҪиҝӣеҸЈеӨ§иұҶ985.3дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 20.4дёҮеҗЁжҲ–2.1%гҖӮ1-7жңҲжҲ‘еӣҪзҙҜи®ЎиҝӣеҸЈеӨ§иұҶ5833.3дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ79.3дёҮеҗЁжҲ–1.3%гҖӮ1-7жңҲиҝӣеҸЈеӨ§иұҶе№іеқҮжҲҗжң¬пјҲдёҚеҗ«жёҜжқӮпјү4107е…ғ/еҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹзҡ„4852е…ғ/еҗЁдёӢйҷҚ15.4%гҖӮиҝӣеҸЈжҲҗжң¬еӨ§е№…дёӢйҷҚдё»иҰҒжҳҜеӣ дёәе…ЁзҗғеӨ§иұҶдё°дә§гҖҒдҫӣз»ҷе……иЈ•пјҢеӣҪйҷ…еӨ§иұҶеҮәеҸЈжҠҘд»·жҢҒз»ӯдёӢи·ҢгҖӮиҝ‘жңҹиұҶзІ•иғҖеә“еҜ№жІ№еҺӮеҺӢжҰЁжңүжүҖйҷҗеҲ¶пјҢдёҚиҝҮз”ұдәҺ8жңҲд»Ҫд»ҘжқҘеӣҪеҶ…иҝӣеҸЈеӨ§иұҶеҲ°жёҜдҫқ然еәһеӨ§пјҢжІ№еҺӮејҖжңәзҺҮеӨ„дәҺй«ҳдҪҚгҖӮж №жҚ®еӣҪ家粮油дҝЎжҒҜдёӯеҝғзӣ‘жөӢжҳҫзӨәпјҢжҲӘиҮі8жңҲ9ж—ҘдёҖе‘ЁпјҢеӣҪеҶ…еӨ§иұҶеҺӢжҰЁйҮҸ208дёҮеҗЁпјҢе‘ЁзҺҜжҜ”дёӢйҷҚ11дёҮеҗЁпјҢжңҲзҺҜжҜ”дёӢйҷҚ11еҗЁпјҢиҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ5дёҮеҗЁпјҢиҫғиҝҮеҺ»дёүе№ҙеқҮеҖјжҸҗй«ҳ1дёҮеҗЁгҖӮйў„и®Ўжң¬е‘ЁжІ№еҺӮеӨ§иұҶеҺӢжҰЁйҮҸзәҰ200дёҮеҗЁгҖӮеӣҪеҶ…иҝӣеҸЈеӨ§иұҶеҸҠиұҶзІ•д»ҚеӨ„дәҺзҙҜеә“е‘ЁжңҹпјҢйў„и®ЎйҡҸзқҖдёүеӯЈеәҰеӣҪеҶ…иҝӣеҸЈеӨ§иұҶеҲ°жёҜй«ҳеі°иҝҮеҺ»еҗҺпјҢеә“еӯҳжңүжңӣеҮәзҺ°дёҠж–№жӢҗзӮ№гҖӮж №жҚ®еӣҪ家粮油дҝЎжҒҜдёӯеҝғзӣ‘жөӢжҳҫзӨәпјҢ8жңҲ9ж—ҘпјҢе…ЁеӣҪдё»иҰҒжІ№еҺӮиҝӣеҸЈеӨ§иұҶе•Ҷдёҡеә“еӯҳ787дёҮеҗЁпјҢе‘ЁзҺҜжҜ”дёҠеҚҮ53дёҮеҗЁпјҢжңҲзҺҜжҜ”дёҠеҚҮ136дёҮеҗЁпјҢеҗҢжҜ”дёҠеҚҮ230дёҮеҗЁпјҢиҫғиҝҮеҺ»дёүе№ҙеқҮеҖјй«ҳ182дёҮеҗЁпјҢеӨ„дәҺеҺҶеҸІеҗҢжңҹиҫғй«ҳж°ҙе№ігҖӮеҪ“ж—ҘеӣҪеҶ…дё»иҰҒжІ№еҺӮиұҶзІ•еә“еӯҳ150дёҮеҗЁпјҢе‘ЁзҺҜжҜ”дёҠеҚҮ5дёҮеҗЁпјҢжңҲзҺҜжҜ”дёҠеҚҮ26дёҮеҗЁпјҢеҗҢжҜ”дёҠеҚҮ59дёҮеҗЁпјҢиҫғиҝҮеҺ»дёүе№ҙеқҮеҖјй«ҳ63дёҮеҗЁпјҢеҲӣеҺҶеҸІж–°й«ҳгҖӮ

гҖҖгҖҖиҝ‘жңҹиЎҢжғ…з ”еҲӨ гҖҖгҖҖUSDAжҠҘе‘ҠеҲ©з©әйҖҗжӯҘиў«еёӮеңәжүҖж¶ҲеҢ–пјҢзҫҺиұҶеӯҳеңЁйҳ¶ж®өжҖ§жӯўи·Ңйў„жңҹпјҢеҶ…зӣҳдёӨзІ•йҡҸд№ӢдјҒзЁігҖӮдёҚиҝҮд»ҺзҺ°еңЁзҫҺиұҶдә§еҢәеӨ©ж°”д»ҘеҸҠж–°дҪңз§ҚжӨҚдјҳиүҜзҺҮйў„жңҹжқҘзңӢпјҢзҫҺиұҶдё°дә§йў„жңҹе°ҶиҝӣдёҖжӯҘиҗҪең°пјҢзҫҺиұҶеұҠж—¶еӯҳеңЁиҝӣдёҖжӯҘдёӢиЎҢй©ұеҠЁгҖӮеӣҪеҶ…жқҘзңӢпјҢеӣҪеҶ…иҝӣеҸЈеӨ§иұҶеҲ°жёҜй«ҳеі°е°ҶиҝҮпјҢиҖҢзҺ°иҙ§жҢҒз»ӯиө°дҪҺжҸҗжҢҜйғЁеҲҶдёӢжёёдјҒдёҡеӨҮиҙ§з§ҜжһҒжҖ§пјҢиұҶзІ•еӯЈиҠӮжҖ§зҙҜеә“е‘Ёжңҹйў„и®ЎйҡҸзқҖеҲ°жёҜйҮҸеӣһиҗҪиҖҢ收е°ҫгҖӮеҜ№дәҺеҗҺеёӮпјҢжҲ‘们и®ӨдёәзҹӯжңҹеҶ…еӨ–дҫӣеә”е®Ҫжқҫж јеұҖжңӘеҸҳпјҢиұҶзІ•дё»еҠӣдёҠж–№д»Қе°ҶжүҝеҺӢиҝҗиЎҢгҖӮпјҲжқҘжәҗпјҡеӣҪе…ғжңҹиҙ§з ”究пјү

|

йғӯжҷ“йёЈ:дёәжҺЁиҝӣдёӯеӣҪд№Ў

йғӯжҷ“йёЈ:дёәжҺЁиҝӣдёӯеӣҪд№Ў дјҚжҲҲпјҡз»ҸжөҺпјҢеҪ“еӨ–йғЁеҸҳ

дјҚжҲҲпјҡз»ҸжөҺпјҢеҪ“еӨ–йғЁеҸҳ й«ҳз‘һдёң еҲҳжҳҹиҫ°пјҡзү№жң—

й«ҳз‘һдёң еҲҳжҳҹиҫ°пјҡзү№жң— 2024е№ҙж№–еҚ—зңҒжҷҡзЁ»и°ғз ”

2024е№ҙж№–еҚ—зңҒжҷҡзЁ»и°ғз ” вҖңжЈҖеҜҹе…¬зӣҠиҜүи®јжі•вҖқи°ғ

вҖңжЈҖеҜҹе…¬зӣҠиҜүи®јжі•вҖқи°ғ иҖҝжҳҫ家:д№Ўжқ‘жІ»зҗҶжҳҜдёӯ

иҖҝжҳҫ家:д№Ўжқ‘жІ»зҗҶжҳҜдёӯ ж–°еһӢеҶңдёҡдҝқйҷ©ж”ҝзӯ–жҝҖеҠұ

ж–°еһӢеҶңдёҡдҝқйҷ©ж”ҝзӯ–жҝҖеҠұ д»Ҡе№ҙд»ҘжқҘеӨ§зұіиҝӣеҸЈеқҮд»·

д»Ҡе№ҙд»ҘжқҘеӨ§зұіиҝӣеҸЈеқҮд»· еҲҳжҷ“жӣҷпјҡеҠ з Ғе®Ҫиҙўж”ҝ

еҲҳжҷ“жӣҷпјҡеҠ з Ғе®Ҫиҙўж”ҝ е…ЁзҗғдҫӣйңҖе®Ҫжқҫж јеұҖдёӢдёӯ

е…ЁзҗғдҫӣйңҖе®Ҫжқҫж јеұҖдёӢдёӯ жңӘжқҘдёӨдёӘжңҲиұҶзІ•д»·ж јдёҠ

жңӘжқҘдёӨдёӘжңҲиұҶзІ•д»·ж јдёҠ жө·еӨ–еҲ©еҘҪж¶ҲжҒҜйў‘еҮә жЈ•

жө·еӨ–еҲ©еҘҪж¶ҲжҒҜйў‘еҮә жЈ•

еҸ‘иЎЁдәҺ 2024-8-21 10:23:06

еҸ‘иЎЁдәҺ 2024-8-21 10:23:06

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ дјҚжҲҲпјҡз»ҸжөҺпјҢеҪ“еӨ–йғЁеҸҳеҢ–

дјҚжҲҲпјҡз»ҸжөҺпјҢеҪ“еӨ–йғЁеҸҳеҢ– вҖңжЈҖеҜҹе…¬зӣҠиҜүи®јжі•вҖқи°ғж•ҙеҜ№иұЎзЎ®е®ҡзҡ„зҗҶи®әйҖ»иҫ‘

вҖңжЈҖеҜҹе…¬зӣҠиҜүи®јжі•вҖқи°ғж•ҙеҜ№иұЎзЎ®е®ҡзҡ„зҗҶи®әйҖ»иҫ‘ иҖҝжҳҫ家:д№Ўжқ‘жІ»зҗҶжҳҜдёӯеӣҪејҸзҺ°д»ЈеҢ–иҝӣзЁӢдёӯзҡ„йҮҚ

иҖҝжҳҫ家:д№Ўжқ‘жІ»зҗҶжҳҜдёӯеӣҪејҸзҺ°д»ЈеҢ–иҝӣзЁӢдёӯзҡ„йҮҚ дёӯеӣҪеҶңжқ‘еҸ‘еұ•еӯҰдјҡд№Ўжқ‘жІ»зҗҶ专委дјҡ

дёӯеӣҪеҶңжқ‘еҸ‘еұ•еӯҰдјҡд№Ўжқ‘жІ»зҗҶ专委дјҡ иӮүзүӣзЁідә§жҸҗиҙЁжҝҖеҠұе®һж–Ҫз»ҶеҲҷ

иӮүзүӣзЁідә§жҸҗиҙЁжҝҖеҠұе®һж–Ҫз»ҶеҲҷ