|

|

马дёҠжіЁеҶҢе…ҘдјҡпјҢз»“дәӨ专家еҗҚжөҒпјҢдә«еҸ—иҙөе®ҫеҫ…йҒҮпјҢи®©дәӢдёҡз”ҹжҙ»еҸҢиөўгҖӮ

жӮЁйңҖиҰҒ зҷ»еҪ• жүҚеҸҜд»ҘдёӢиҪҪжҲ–жҹҘзңӢпјҢжІЎжңүеёҗеҸ·пјҹз«ӢеҚіжіЁеҶҢ

x

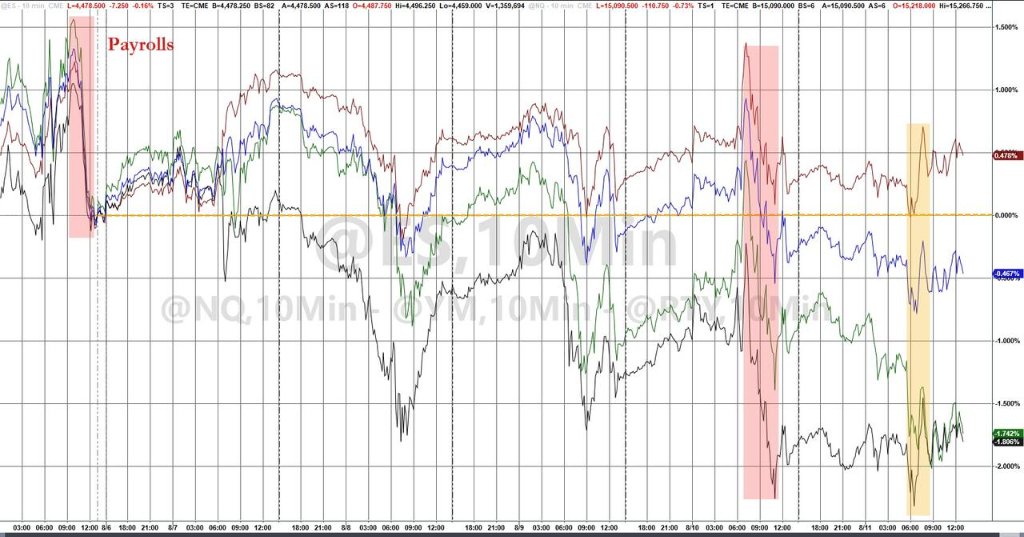

иӢұзҫҺж•°жҚ®д»ӨеёӮеңәжӣҙжӢ…еҝғдё»иҰҒеӨ®иЎҢдјҡе°Ҷй«ҳеҲ©зҺҮдҝқжҢҒжӣҙд№…пјҢ欧зҫҺиӮЎеёӮе’ҢеҖәеёӮеҸ—еҲӣпјҢеӣҪеҖә收зӣҠзҺҮж”ҖеҚҮгҖӮ

е‘Ёдә”е…¬еёғзҡ„иӢұеӣҪдәҢеӯЈеәҰGDPзҺҜжҜ”еўһй•ҝ0.2%пјҢиҖҢз»ҸжөҺеӯҰ家预жңҹеңЁдёҖеӯЈеәҰе°Ҹе№…еўһй•ҝ0.1%еҗҺеӣһиҗҪиҮійӣ¶еўһй•ҝгҖӮжӯӨеҗҺзҫҺеӣҪе…¬еёғпјҢеӣ жңҚеҠЎдёҡд»·ж јдёҠж¶ЁжҺЁеҠЁпјҢзҫҺеӣҪ7жңҲPPIеҗҢжҜ”еўһйҖҹи¶…йў„жңҹдёҠдҝ®70дёӘеҹәзӮ№иҮі0.8%пјҢеү”йҷӨжіўеҠЁиҫғеӨ§зҡ„йЈҹе“Ғе’ҢиғҪжәҗзҡ„жҢҮж Үж ёеҝғPPI 7жңҲеҗҢжҜ”еўһйҖҹжңӘеҰӮйў„жңҹж”ҫзј“пјҢеҸҚиҖҢз•ҘжңүеҠ еҝ«иҮі2.4%пјҢPPIдёҺж ёеҝғPPIзҺҜжҜ”еўһйҖҹеқҮз•Ҙй«ҳдәҺйў„жңҹгҖӮ

иӢұеӣҪGDPз»ҷиӢұеӣҪеӨ®иЎҢеҠ жҒҜжҸҗдҫӣжӣҙеӨ§дҪҷең°пјҢиӢұеҖә收зӣҠзҺҮдёҖж—ҘеҚҮи¶…10дёӘеҹәзӮ№пјҢ欧иӮЎе…ЁзәҝеӣһиҗҪгҖӮзҫҺеӣҪPPIдҪ“зҺ°й«ҳйҖҡиғҖй»ҸжҖ§пјҢеўһеҠ зҫҺиҒ”еӮЁжңӘжқҘеҠ жҒҜеҸҜиғҪгҖӮж•°жҚ®е…¬еёғеҗҺпјҢзҫҺе…ғжҢҮж•°жҠ№е№іи·Ңе№…и·іж¶ЁпјҢзҫҺеӣҪеӣҪеҖәд»·ж ји·іж°ҙгҖҒ收зӣҠзҺҮжӢүеҚҮпјҢеҹәеҮҶеҚҒе№ҙжңҹе’ҢеҜ№еҲ©зҺҮжӣҙж•Ҹж„ҹзҡ„дёӨе№ҙжңҹзҫҺеҖә收зӣҠзҺҮеқҮеҲ·ж–°дёҖе‘Ёй«ҳдҪҚпјӣзҫҺиӮЎдҪҺејҖгҖӮ

ж—©зӣҳеҜҶжӯҮж №еӨ§еӯҰе…¬еёғи°ғжҹҘжҳҫзӨәпјҢ8жңҲзҫҺеӣҪж¶Ҳиҙ№иҖ…зҡ„жңӘжқҘдёҖе№ҙйҖҡиғҖйў„жңҹеҲқеҖјж„ҸеӨ–жңӘиҫғ7жңҲйў„жңҹеҚҮй«ҳиҮі3.5%пјҢеҸҚиҖҢз•ҘжңүдёӢйҷҚиҮі3.4%пјҢжңӘжқҘдә”еҲ°еҚҒе№ҙйҖҡиғҖйў„жңҹеҲқеҖјжңӘеҰӮйў„жңҹжҢҒе№і7жңҲпјҢз•ҘжңүеӣһиҗҪиҮі2.9%гҖӮж•°жҚ®е…¬еёғеҗҺпјҢзҫҺеҖә收зӣҠзҺҮзҹӯзәҝеӣһиҗҪпјҢзҫҺиӮЎи·Ң幅收зӘ„пјҢйҒ“жҢҮиҪ¬ж¶ЁпјҢзҫҺе…ғжҢҮж•°дёҖеәҰеӣһеҗҗеӨҡж•°ж¶Ёе№…гҖӮ

еӣҪеҖә收зӣҠзҺҮдёҠиЎҢд№Ӣйҷ…пјҢеҜ№еҲ©зҺҮж•Ҹж„ҹзҡ„科жҠҖиӮЎеңЁж¬§зҫҺиӮЎеёӮйўҶи·ҢгҖӮзҫҺиӮЎдәӨжҳ“зӣёеҜ№жё…ж·ЎпјҢи“қзӯ№з§‘жҠҖиӮЎж–ҪеҺӢеӨ§зӣҳдёӢиЎҢпјҢеҫ—еҲ°еҺҹжІ№еҸҚеј№ж”ҜжҢҒзҡ„иғҪжәҗиӮЎйўҶж¶ЁгҖӮиҜ„и®әз§°пјҢе‘Ёдә”зҡ„з»ҸжөҺж•°жҚ®е–ңеҝ§еҸӮеҚҠпјҢеҜ№жҠ•иө„иҖ…зҡ„зҫҺиҒ”еӮЁеҠЁеҗ‘йў„жңҹеҮ д№ҺжҜ«ж— еҪұе“ҚпјҢеёӮеңәд»ҚжҠјжіЁиҒ”еӮЁ9жңҲе°ҶжҡӮеҒңеҠ жҒҜпјҢдёҚдјҡе®ЈеёғжҠ—йҖҡиғҖеӨ§еҠҹе‘ҠжҲҗгҖӮ

еӣ иҝһз»ӯдёӨж—Ҙ收зӣҠзҺҮзӣҳдёӯжӢүеҚҮпјҢжң¬е‘ЁзҫҺеҖәд»·ж јжҷ®и·ҢпјҢй•ҝзҹӯжңҹзҫҺеҖә收зӣҠзҺҮйҪҗеҚҮгҖӮжң¬е‘ЁйҖҡиғҖиҝҷдёӘдё»йўҳеҜ№еёӮеңәзҡ„еҪұе“Қи¶…иҝҮдәҶиҪҜзқҖйҷҶгҖӮиҷҪ然周дә”еёӮеңәеҜ№зҫҺиҒ”еӮЁ9жңҲзҡ„иЎҢеҠЁйў„жңҹжҖ»дҪ“дёҚеҸҳпјҢдҪҶе‘Ёдә”еёӮеңәеҜ№д»Ҡе№ҙ12жңҲе’ҢжҳҺе№ҙ1жңҲеҠ жҒҜзҡ„йў„жңҹжңүжүҖеҚҮжё©пјҢжҠ№е№ідәҶдёҠе‘Ёдә”йқһеҶңе°ұдёҡжҠҘе‘Ҡе…¬еёғеҗҺзҡ„иҝҷдәӣйў„жңҹеӣһиҗҪзҡ„йёҪжҙҫеҸҚеә”гҖӮ

еёӮеңәеҜ№9жңҲзҫҺиҒ”еӮЁеҜ№еҲ©зҺҮеҸҳеҠЁйў„жңҹеӨ§иҮҙдёҚеҸҳпјҢеҜ№12жңҲе’ҢжҳҺе№ҙ1жңҲзҡ„еҲ©зҺҮйў„жңҹе‘Ёдә”еӣһеҚҮ

зҫҺе…ғжҢҮж•°еңЁйҖҡиғҖйў„жңҹе…¬еёғеҗҺзҡ„еӣһиҗҪжңӘиғҪжҢҒз»ӯпјҢеҫҲеҝ«жҒўеӨҚж¶ЁеҠҝпјҢеҲ·ж–°дёҖдёӘжңҲжқҘй«ҳдҪҚгҖӮPPIе…¬еёғеҗҺпјҢйқһзҫҺиҙ§еёҒзӣҳдёӯйҪҗи·ҢгҖӮйҡҸзқҖзҫҺе…ғиө°ејәпјҢзҰ»еІёдәәж°‘еёҒдёҖдёӘжңҲжқҘйҰ–ж¬ЎзӣҳдёӯеӨұе®Ҳ7.26пјҢж—Ҙе…ғе…‘зҫҺе…ғдёҖеәҰи§ҰеҸҠеҺ»е№ҙж—Ҙжң¬ж”ҝеәңе№Ійў„жұҮеёӮгҖҒжҠӣе”®зҫҺе…ғж”Ҝж’‘ж—Ҙе…ғзҡ„й—Ёж§ӣ145.00гҖӮ

еӨ§е®—е•Ҷе“ҒиЎЁзҺ°еҗ„ејӮгҖӮPPIе…¬еёғеҗҺпјҢйҡҸзқҖзҫҺе…ғиҪ¬ж¶ЁпјҢй»„йҮ‘зӣҳдёӯиҝ…йҖҹиҪ¬и·ҢпјҢиҷҪ然зҫҺеӣҪж¶Ҳиҙ№иҖ…йў„жңҹе…¬еёғеҗҺжӣҫиҪ¬ж¶ЁпјҢдҪҶжңӘиғҪдҝқдҪҸж¶ЁеҠҝпјҢ继з»ӯдёӢжҺўдёӨе‘ЁдҪҺи°·пјҢжң¬е‘Ёе»¶з»ӯ7жңҲдёӢж—¬д»ҘжқҘи·ҢеҠҝпјӣз»ҸжөҺйЈҺеҗ‘ж ҮвҖңй“ңеҚҡеЈ«вҖқзӯүеӨҡз§Қеҹәжң¬йҮ‘еұһе‘Ёдә”е’Ңе…Ёе‘ЁйӣҶдҪ“дёӢи·ҢпјҢдјҰй•ҚдёҖе‘ЁеӨҡжқҘи·Ңи·ҢдёҚдј‘пјҢдҪ“зҺ°еёӮеңәеҜ№дәҡжҙІйҮ‘еұһж¶Ҳиҙ№еӨ§еӣҪиҝӣеҸЈзӯүж•°жҚ®зҡ„е…іжіЁгҖӮ

еӣҪйҷ…иғҪжәҗзҪІпјҲIEAпјүе‘Ёдә”дј°з®—пјҢ6жңҲе…ЁзҗғзҹіжІ№йңҖжұӮиҫҫеҲӣзәӘеҪ•зҡ„1.03дәҝжЎ¶/ж—ҘпјҢжң¬жңҲйңҖжұӮеҸҜиғҪеҸҲжҳҜй«ҳеі°пјҢи®ӨдёәжІҷзү№е’Ңдҝ„зҪ—ж–Ҝзҡ„еүҠеҮҸдҫӣеә”дёәд»Ҡе№ҙеү©дҪҷж—¶й—ҙеә“еӯҳеӨ§е№…дёӢйҷҚеҘ е®ҡеҹәзЎҖпјҢеә“еӯҳеҗғзҙ§еҸҜиғҪжҺЁеҚҮжІ№д»·гҖӮеӣҪйҷ…еҺҹжІ№зӣҳдёӯжңүжғҠж— йҷ©еҸҚеј№пјҢеҠҝе°Ҷиҝһз»ӯдёғе‘ЁзҙҜж¶ЁгҖӮ欧жҙІеӨ©з„¶ж°”继з»ӯеӣһиҗҪпјҢдҪҶеӣ е‘ЁдёүжҫіеӨ§еҲ©дәҡйғЁеҲҶLNGе·ҘеҺӮе·ҘдәәзҪўе·Ҙзҡ„жӢ…еҝ§иҖҢж°”д»·йЈҷж¶ЁпјҢе…Ёе‘Ёд»ҚеӨ§е№…зҙҜж¶ЁгҖӮ

йҒ“жҢҮи·Ңи¶…зҷҫзӮ№еҗҺиҪ¬ж¶Ё зәіжҢҮдёғдёӘжңҲжқҘйҰ–ж¬ЎдёӨе‘Ёиҝһи·Ң иҠҜзүҮиӮЎеӣӣиҝһи·Ң иӢұдјҹиҫҫеҲӣ11дёӘжңҲжңҖеӨ§е‘Ёи·Ң дёӯжҰӮеӣһиҗҪ

дёүеӨ§зҫҺеӣҪиӮЎжҢҮйӣҶдҪ“дҪҺејҖгҖӮзӣҳеҲқеҲ·ж–°ж—ҘдҪҺж—¶пјҢйҒ“зҗјж–Ҝе·Ҙдёҡе№іеқҮжҢҮж•°и·Ңи¶…116зӮ№гҖҒи·Ңи¶…0.3%пјҢж Үжҷ®500жҢҮж•°и·Ңиҝ‘0.6%пјҢзәіж–Ҝиҫҫе…Ӣз»јеҗҲжҢҮж•°и·Ң0.9%гҖӮжӯӨеҗҺйҒ“жҢҮжҢҒз»ӯеҸҚеј№пјҢеҜҶжӯҮж №еӨ§еӯҰж¶Ҳиҙ№иҖ…йҖҡиғҖйў„жңҹе…¬еёғеҗҺиҝ…йҖҹиҪ¬ж¶ЁпјҢж—©зӣҳж¶Ёе№…жӣҫжү©еӨ§еҲ°100зӮ№д»ҘдёҠгҖҒж¶Ёи¶…0.3%гҖӮ

йҒ“жҢҮиҪ¬ж¶ЁеҗҺпјҢж Үжҷ®ж—©зӣҳе’ҢеҚҲзӣҳйғҪжӣҫзҹӯзәҝиҪ¬ж¶ЁпјҢзәіжҢҮи·Ңе№…дёҖеәҰдёҚи¶і0.2%пјҢеҗҺи·Ңе№…еҶҚеәҰжү©еӨ§пјҢж—©зӣҳе°ҫеЈ°еҸҲеҲ·ж–°ж—ҘдҪҺж—¶и·Ңи¶…0.9%гҖӮжңҖз»ҲпјҢдёүеӨ§жҢҮж•°д»…йҒ“жҢҮ收涨гҖӮж Үжҷ®е’ҢзәіжҢҮеңЁе‘ЁеӣӣжӯўдҪҸдёӨиҝһи·ҢеҗҺеӣһиҗҪпјҢйҒ“жҢҮиҝһж¶ЁдёӨж—ҘгҖҒжңҖиҝ‘е…«дёӘдәӨжҳ“ж—ҘеҶ…第дёүж—Ҙ收涨гҖӮ

ж Үжҷ®ж”¶и·Ң0.11%пјҢжҠҘ4464.05зӮ№пјҢеҲ·ж–°е‘ЁдёүжүҖеҲӣзҡ„7жңҲ11ж—Ҙд»ҘжқҘдҪҺдҪҚгҖӮзәіжҢҮ收и·Ң0.68%пјҢжҠҘ13644.85зӮ№пјҢеҲ·ж–°6жңҲ29ж—Ҙд»ҘжқҘдҪҺдҪҚгҖӮйҒ“жҢҮ收涨105.25зӮ№пјҢж¶Ёе№…0.3%пјҢжҠҘ35281.40зӮ№гҖӮйҒ“жҢҮе‘Ёдә”дёҠж¶Ёзҡ„жңҖеӨ§еҠЁеҠӣжқҘиҮӘж¶Ёи¶…2%зҡ„йӣӘдҪӣйҫҷпјҢд№ҹе°ұжҳҜжҲҗд»ҪиӮЎдёӯе”ҜдёҖзҡ„иғҪжәҗиӮЎгҖӮ

д»·еҖјиӮЎдёәдё»зҡ„е°ҸзӣҳиӮЎжҢҮзҪ—зҙ 2000收涨0.13%пјҢжҡӮеҲ«иҝһи·Ңдёүж—ҘеҲ·ж–°зҡ„7жңҲ11ж—Ҙд»ҘжқҘдҪҺдҪҚгҖӮ科жҠҖиӮЎдёәйҮҚзҡ„зәіж–Ҝиҫҫе…Ӣ100жҢҮ数收и·Ң0.67%пјҢеңЁе‘ЁеӣӣжӯўдҪҸдёӨиҝһи·ҢеҗҺпјҢеӣһиҗҪеҲ°6жңҲ29ж—Ҙд»ҘжқҘдҪҺдҪҚгҖӮ

жң¬е‘Ёдё»иҰҒзҫҺиӮЎжҢҮеӨ§еӨҡ继з»ӯзҙҜи·ҢпјҢи·Ңе№…еӨ§еӨҡдёҚеҸҠдёҠе‘ЁпјҢеӣ жғ иӘүйҷҚзә§е’ҢзҫҺеӣҪиҙўж”ҝйғЁе…¬еёғеӨ§дёҫеҸ‘еҖәпјҢдёҠе‘ЁеҮәзҺ°вҖңй»‘иүІжҳҹжңҹдёүвҖқгҖӮдёҠе‘Ёи·Ңиҝ‘2.3%зҡ„ж Үжҷ®зҙҜи·Ң0.31%пјҢдёҠе‘Ёи·Ңиҝ‘2.9%зҡ„зәіжҢҮзҙҜи·Ң1.9%пјҢдёҠе‘Ёи·ҢзәҰ3%зҡ„зәіж–Ҝиҫҫе…Ӣ100зҙҜи·Ң1.62%пјҢдёҠе‘Ёи·Ңи¶…1.2%зҡ„зҪ—зҙ 2000зҙҜи·Ң1.65%пјҢеқҮиҝһз»ӯдёӨе‘ЁзҙҜи·ҢгҖӮзәіжҢҮиҮӘеҺ»е№ҙ12жңҲд»ҘжқҘйҰ–ж¬ЎдёӨе‘Ёиҝһи·ҢгҖӮиҖҢйҒ“жҢҮзҙҜж¶Ё0.62%пјҢжҠ№е№ідёҠе‘ЁиҝҮеҚҠи·Ңе№…пјҢжңҖиҝ‘дә”е‘ЁеҶ…第еӣӣе‘ЁзҙҜж¶ЁгҖӮ

дёҠе‘Ёдә”зҫҺеӣҪйқһеҶңе°ұдёҡжҠҘе‘Ҡе…¬еёғеҗҺеҲ°жң¬е‘Ёдә”жңҹй—ҙпјҢдё»иҰҒзҫҺиӮЎжҢҮиө°еҠҝ

ж Үжҷ®500еҗ„еӨ§жқҝеқ—дёӯпјҢе‘Ёдә”еҸӘжңүеӣӣдёӘ收и·ҢпјҢиҠҜзүҮиӮЎжүҖеңЁзҡ„ITи·Ңиҝ‘0.9%йўҶи·ҢпјҢMetaжүҖеңЁзҡ„йҖҡдҝЎжңҚеҠЎи·Ңиҝ‘0.5%пјҢзү№ж–ҜжӢүжүҖеңЁзҡ„йқһеҝ…йңҖж¶Ҳиҙ№е“Ғи·Ңиҝ‘0.3%пјҢжқҗж–ҷд№ҹи·Ңиҝ‘0.3%гҖӮдёғдёӘ收涨зҡ„жқҝеқ—дёӯпјҢиғҪжәҗж¶Ёиҝ‘1.6%пјҢйҒҘйҒҘйўҶе…Ҳе…¶д»–жқҝеқ—пјҢеҢ»з–—ж¶Ёиҝ‘0.6%пјҢе…¬з”ЁдәӢдёҡж¶Ё0.5%пјҢеү©дҪҷжқҝеқ—ж¶ЁдёҚеҲ°0.3%гҖӮ

жң¬е‘Ёд№ҹеҸӘжңүеӣӣдёӘжқҝеқ—зҙҜи·ҢпјҢITи·Ңиҝ‘2.9%пјҢжқҗж–ҷе’Ңйқһеҝ…йңҖж¶Ҳиҙ№е“Ғи·ҢзәҰ1%пјҢйҮ‘иһҚеҫ®и·ҢгҖӮиғҪжәҗж¶Ёи¶…3.5%йўҶж¶ЁпјҢеҢ»з–—ж¶Ёи¶…2%пјҢе…¶д»–жқҝеқ—ж¶ЁдёҚеҲ°0.9%гҖӮ

йҫҷеӨҙ科жҠҖиӮЎеӨҡж•°дёӢи·ҢгҖӮе‘ЁеӣӣжӯўдҪҸеӣӣиҝһи·Ңзҡ„зү№ж–ҜжӢү收и·Ң1.1%пјҢеҲ·ж–°е‘ЁдёүжүҖеҲӣзҡ„6жңҲ26ж—Ҙд»ҘжқҘ收зӣҳдҪҺдҪҚпјҢеңЁж„ҸеӨ–е…¬еёғCFOзҰ»иҒҢгҖҒCEO马ж–Ҝе…ӢжҺҘзҸӯдәәжӮ¬еҝөеҸҲиө·еҗҺпјҢжң¬е‘Ёд»…е‘ЁеӣӣдёҖж—Ҙ收涨пјҢе…Ёе‘Ёи·ҢзәҰ4.4%пјҢиҝһи·ҢдёӨе‘Ёдё”жҜҸе‘ЁйғҪи·Ңи¶…4%гҖӮ

FAANMGе…ӯеӨ§з§‘жҠҖиӮЎеӨ§еӨҡеӣһиҗҪпјҢе‘ЁеӣӣеҸҚеј№зҡ„еҘҲйЈһ收и·Ңиҝ‘2%пјҢеӣһеҲ°7жңҲ27ж—Ҙд»ҘжқҘдҪҺдҪҚпјӣFacebookжҜҚе…¬еҸёMeta收и·Ңи¶…1.3%пјҢеҲ·ж–°е‘ЁдёүжүҖеҲӣзҡ„7жңҲ26ж—Ҙд»ҘжқҘдҪҺдҪҚпјӣе‘Ёеӣӣе°Ҹе№…еҸҚеј№зҡ„еҫ®иҪҜ收и·Ң0.6%пјҢеӣһиҗҪеҲ°5жңҲ24ж—Ҙд»ҘжқҘдҪҺдҪҚпјӣе‘Ёеӣӣе°Ҹе№…еҸҚеј№зҡ„и°·жӯҢжҜҚе…¬еҸёAlphabet收и·Ң0.1%пјҢејҖе§Ӣйқ иҝ‘дёҠе‘Ёдә”жүҖеҲӣзҡ„7жңҲ25ж—Ҙд»ҘжқҘдҪҺдҪҚпјӣе‘ЁеӣӣжӯўдҪҸдёүиҝһи·Ңзҡ„дәҡ马йҖҠ收и·Ң0.1%пјҢиҖҢе‘ЁеӣӣзӢ¬и·Ңзҡ„иӢ№жһңеҫ®е№…收涨гҖӮд»ҚжҺҘиҝ‘е‘ЁеӣӣеҲ·ж–°зҡ„6жңҲ7ж—Ҙд»ҘжқҘдҪҺдҪҚпјӣзӣҳдёӯе°Ҹе№…иҪ¬ж¶ЁгҖӮ

иҝҷе…ӯеӨ§з§‘жҠҖиӮЎдёӯпјҢжң¬е‘ЁеҸӘжңүAlphabetзҙҜж¶ЁпјҢж¶Ёи¶…1%пјҢMetaи·Ңиҝ‘3%пјҢиӢ№жһңгҖҒеҫ®иҪҜгҖҒеҘҲйЈһи·Ңи¶…2%пјҢдәҡ马йҖҠи·Ң0.8%гҖӮ

иҠҜзүҮиӮЎжҖ»дҪ“иҝһи·Ңеӣӣж—ҘпјҢдё”иҝһз»ӯеӣӣж—Ҙи·‘иҫ“еӨ§зӣҳгҖӮиҙ№еҹҺеҚҠеҜјдҪ“жҢҮж•°е’ҢеҚҠеҜјдҪ“иЎҢдёҡETF SOXXеҲҶеҲ«ж”¶и·ҢзәҰ2.3%е’Ң2.4%пјҢжң¬е‘ЁеҲҶеҲ«и·ҢзәҰ5%е’Ң5.1%гҖӮдёӘиӮЎдёӯпјҢ收зӣҳж—¶иӢұдјҹиҫҫи·Ңи¶…3.6%пјҢиҝһи·Ңеӣӣж—ҘиҮі6жңҲ29ж—Ҙд»ҘжқҘдҪҺдҪҚпјҢжң¬е‘ЁзҙҜи·Ңиҝ‘8.6%пјҢеҲӣеҺ»е№ҙ9жңҲ2ж—ҘдёҖе‘Ёд»ҘжқҘжңҖеӨ§е‘Ёи·Ңе№…пјӣзәіеҫ®еҚҠеҜјдҪ“и·Ңи¶…6%пјҢжӢүе§Ҷз ”з©¶и·Ңи¶…5%пјҢTeradyneи·Ңи¶…4%пјҢEntegrisгҖҒжҒ©жҷәжөҰгҖҒ科зЈҠгҖҒе®үжЈ®зҫҺгҖҒMPWRгҖҒиҝҲеЁҒ尔科жҠҖи·Ңи¶…3%пјҢзҫҺе…ү科жҠҖгҖҒеҚҡйҖҡи·Ңи¶…1%пјҢй«ҳйҖҡи·Ңиҝ‘0.9%пјҢиҖҢиӢұзү№е°”еҲҷж¶Ёи¶…0.6%пјҢAzentaж¶Ёи¶…0.8%гҖӮ

зҫҺиӮЎAIж ҮжқҶиӢұдјҹиҫҫжң¬е‘Ёи·Ңи¶…8%пјҢеҲӣеҺ»е№ҙ9жңҲд»ҘжқҘжңҖеӨ§е‘Ёи·ҢпјҢеҮёжҳҫAIзғӯжҪ®вҖңйҖҖзғ§вҖқ

AIжҰӮеҝөиӮЎиЎЁзҺ°еҗ„ејӮгҖӮе‘Ёеӣӣз»Ҳз»“е…ӯж—Ҙиҝһи·Ңзҡ„C3.aiпјҲAIпјүи·Ң0.5%пјҢAdobeпјҲADBEпјүи·Ңи¶…1%пјҢPalantirпјҲPLTRпјү收平пјҢиҖҢе‘ЁеӣӣйҖҶеёӮи·Ңи¶…1%зҡ„BigBear.aiпјҲBBAIпјүж¶Ёи¶…8%пјҢе‘Ёеӣӣи·Ңи¶…8%зҡ„SoundHound.aiпјҲSOUNпјүж¶Ёи¶…2%%гҖӮ

е‘ЁеӣӣжҖ»дҪ“еҸҚеј№зҡ„зғӯй—ЁдёӯжҰӮиӮЎеӣһиҗҪпјҢи·‘иҫ“еӨ§зӣҳгҖӮзәіж–Ҝиҫҫе…ӢйҮ‘йҫҷдёӯеӣҪжҢҮж•°пјҲHXCпјүзӣҳдёӯи·Ңи¶…4%пјҢ收и·ҢзәҰ3.7%пјҢжң¬е‘ЁзҙҜи·ҢзәҰ6.2%гҖӮдёӯжҰӮETF KWEBе’ҢCQQQеқҮ收и·Ң4%гҖӮдёӘиӮЎдёӯпјҢ收зӣҳж—¶иҖҒиҷҺиҜҒеҲёи·Ңи¶…9%пјҢеҜҢйҖ”жҺ§иӮЎи·Ңи¶…8%пјҢдә¬дёңгҖҒBз«ҷгҖҒзҗҶжғіжұҪиҪҰи·Ңи¶…5%пјҢзҷҫеәҰи·Ңи¶…4%пјҢзҪ‘жҳ“и·Ңиҝ‘4%пјҢе‘ЁеӣӣеҸ‘еёғдә®зңјиҙўжҠҘеҗҺеӨ§ж¶Ёиҝ‘5%зҡ„йҳҝйҮҢе·ҙе·ҙи·Ңи¶…3%пјҢжӢјеӨҡеӨҡд№ҹи·Ңи¶…3%пјҢи…ҫи®ҜзІүеҚ•е’Ңе°Ҹй№ҸжұҪиҪҰи·Ңиҝ‘3%пјҢи”ҡжқҘжұҪиҪҰгҖҒиҙқеЈіи·Ңи¶…2%гҖӮ

银иЎҢиӮЎжҢҮж•°йҪҗж¶ЁпјҢдҪҶеңЁиў«з©ҶиҝӘдёӢи°ғеҚҒ家дёӯе°Ҹ银иЎҢиҜ„зә§гҖҒ并иӯҰе‘ҠеҸҜиғҪдёӢи°ғйғЁеҲҶеӨ§й“¶иЎҢиҜ„зә§зҡ„жң¬е‘ЁпјҢеқҮзҙҜи·ҢгҖӮ银иЎҢдёҡжҢҮж ҮKBW银иЎҢжҢҮж•°пјҲBKXпјү收涨0.4%пјҢ继з»ӯи„ұзҰ»е‘ЁдёүеҲ·ж–°зҡ„7жңҲ18ж—Ҙд»ҘжқҘдҪҺдҪҚпјҢжң¬е‘ЁзҙҜи·Ң1.4%пјӣе‘Ёеӣӣиҝһи·Ңдёүж—ҘгҖҒеҲ·ж–°7жңҲ25ж—Ҙд»ҘжқҘдҪҺдҪҚзҡ„ең°еҢә银иЎҢжҢҮж•°KBW Nasdaq Regional Banking IndexпјҲKRXпјүе’Ңең°еҢә银иЎҢиӮЎETF SPDRж Үжҷ®ең°еҢә银иЎҢETFпјҲKREпјүеҲҶеҲ«ж”¶ж¶ЁдёҚи¶і0.1%е’Ңиҝ‘0.3%пјҢжң¬е‘ЁеҲҶеҲ«зҙҜи·Ң2%е’Ң1.6%гҖӮ

еӨ§й“¶иЎҢжҷ®ж¶ЁпјҢзҫҺеӣҪ银иЎҢж¶Ёи¶…1%йўҶи·‘гҖӮең°еҢә银иЎҢдёӯпјҢZions BancorporationпјҲZIONпјүж¶Ёи¶…2%пјҢйҳҝиҺұжҒ©ж–ҜиҘҝйғЁй“¶иЎҢпјҲWALпјүж¶Ёиҝ‘0.8%пјҢиҖҢиҘҝеӨӘе№іжҙӢеҗҲ众银иЎҢпјҲPACWпјүи·Ң1%пјҢKeycorpпјҲKEYпјү收平гҖӮ

жіўеҠЁиҫғеӨ§зҡ„дёӘиӮЎдёӯпјҢеңЁе‘Ёдёүеӣ иӯҰе‘ҠдёҘйҮҚжҖҖз–‘иғҪеҗҰ继з»ӯз»ҸиҗҘпјҢдёҚжҺ’йҷӨз ҙдә§жҲ–еҖәеҠЎйҮҚз»„иҖҢи·Ңи¶…38%еҗҺпјҢе…ұдә«еҠһе…¬е·ЁеӨҙWeWorkпјҲWEпјүиҝһз»ӯ第дәҢж—ҘеӨ§ж¶ЁпјҢеңЁе‘Ёеӣӣ收涨йҖҫ43%еҗҺпјҢе‘Ёдә”收涨10.4%пјҢдҪҶжң¬е‘ЁиҝҳзҙҜи·Ңи¶…9%гҖӮ

жӯӨеӨ–пјҢеңЁе‘Ёеӣӣе®ЈеёғиҫҫжҲҗ收иҙӯиҢғжҖқе“Іе’ҢMichael KorsжҜҚе…¬еҸёCapriеҚҸи®®еҪ“еӨ©и·Ңиҝ‘16%еҗҺпјҢCoachжҜҚе…¬еҸёTapestryпјҲTPRпјү收涨1.3%пјҢе‘Ёеӣӣ收涨иҝ‘56%зҡ„CapriпјҲCPRIпјү收и·Ң1.4%пјӣе‘ЁеӣӣеӣһиҗҪ0.9%зҡ„зӨјжқҘпјҲLLYпјү收涨йҖҫ1.3%пјҢ继周дәҢе’Ңе‘ЁдёүеҗҺжң¬е‘Ёз¬¬дёүж—ҘеҲӣ收зӣҳеҺҶеҸІж–°й«ҳпјҢжң¬е‘ЁзҙҜж¶Ё17.5%пјҢдё»иҰҒжәҗдәҺиҜҘеҸёе‘ЁдәҢе…¬еёғеҮҸиӮҘзҘһиҚҜжӣҝе°”жіҠиӮҪдәҢеӯЈеәҰй”Җе”®ж”ҫйҮҸжҝҖеўһеҗҺпјҢеҪ“еӨ©еӨ§ж¶Ёиҝ‘15%гҖӮ

欧иӮЎж–№йқўпјҢиӢұеӣҪGDPе’ҢзҫҺеӣҪPPIеҠ еү§еёӮеңәзҡ„еӨ®иЎҢй•ҝжңҹй«ҳеҲ©зҺҮжӢ…еҝ§пјҢиҝһж¶ЁдёӨж—Ҙзҡ„жіӣ欧иӮЎжҢҮе’Ңдё»иҰҒ欧жҙІеӣҪ家иӮЎжҢҮеқҮеӣһиҗҪгҖӮ欧жҙІж–Ҝжүҳе…Ӣ600жҢҮж•°и·ҢиҗҪе‘ЁеӣӣеҲ·ж–°зҡ„7жңҲ31ж—Ҙд»ҘжқҘй«ҳдҪҚпјҢиҮӘжғ иӘүж„ҸеӨ–дёӢи°ғзҫҺеӣҪиҜ„зә§й…ҝжҲҗзҡ„вҖңй»‘иүІжҳҹжңҹдёүвҖқ8жңҲ2ж—Ҙд»ҘжқҘйҰ–ж¬ЎдёҖж—Ҙи·Ңи¶…1%гҖӮ

ж–Ҝжүҳе…Ӣ600еҗ„жқҝеқ—дёӯпјҢеҜ№еҲ©зҺҮж•Ҹж„ҹзҡ„科жҠҖе’ҢжҲҝдә§еҲҶеҲ«и·Ң2.1%е’Ң2.08%йўҶи·ҢпјҢж—…жёёи·Ң2%пјҢжұҪиҪҰгҖҒеҘўдҫҲе“Ғе·ЁеӨҙжүҖеңЁзҡ„дёӘдәәдёҺ家еәӯз”Ёе“ҒгҖҒзҹҝдёҡиӮЎжүҖеңЁзҡ„еҹәзЎҖиө„жәҗгҖҒйӣ¶е”®гҖҒеҢ–е·ҘгҖҒе·Ҙдёҡ гҖҒдҝқйҷ©гҖҒдј еӘ’гҖҒйЈҹе“ҒйғҪи·Ңи¶…1%гҖӮдёӘиӮЎдёӯпјҢеңЁиЎЁзӨәж— йңҖз‘һеЈ«ж”ҝеәңдёәж”ҜжҢҒ其收иҙӯз‘һдҝЎиҖҢжҸҗдҫӣзҡ„дәҸжҚҹжӢ…дҝқеҗҺпјҢз‘һеЈ«жңҖеӨ§й“¶иЎҢз‘һ银еӨ§ж¶Ё4.7%пјӣе‘Ёеӣӣ欧иӮЎдёҠиЎҢзҡ„дёҖеӨ§жҺЁжүӢвҖ”вҖ”еҘўдҫҲе“Ғе·ЁеӨҙзӣҳдёӯиҪ¬и·ҢпјҢ欧жҙІжңҖй«ҳеёӮеҖјдёҠеёӮе…¬еҸёLVMHеҸҠе…¶еҜ№жүӢеҺҶеі°еҲҶеҲ«ж”¶и·Ң1.7%е’Ң2.8%гҖӮ

еӣ е‘Ёдә”еӨ§е№…еӣһиҗҪпјҢжң¬е‘Ёж–Ҝжүҳе…Ӣ600жҢҮж•°зҙҜи®Ўеҫ®е№…дёӢи·ҢпјҢеңЁиҝһж¶Ёдёүе‘ЁеҗҺиҝһи·ҢдёӨе‘ЁпјҢдҪҶи·Ңе№…иҝңдёҚеҸҠвҖңй»‘иүІжҳҹжңҹдёүвҖқжүҖеңЁзҡ„дёҠе‘ЁпјҢдёҠе‘Ёи·Ңи¶…2%гҖӮжң¬е‘Ёеҗ„еӣҪиӮЎжҢҮеӨ§еӨҡзҙҜи·ҢпјҢйўҶи·Ңзҡ„ж„ҸеӨ§еҲ©иӮЎжҢҮи·Ңи¶…1%пјҢе’Ңеҫ·иӢұиҘҝиӮЎеқҮеңЁиҝһж¶Ёдёүе‘ЁеҗҺиҝһи·ҢдёӨе‘ЁпјҢиҖҢжі•иӮЎеҸҚеј№пјҢжңҖиҝ‘дә”е‘ЁеҶ…第еӣӣе‘ЁзҙҜж¶ЁгҖӮе‘ЁдәҢеӣ еӣҪеҶ…ж”ҝеәңжӢҹеҫҒ银иЎҢжҡҙеҲ©зЁҺиҖҢи·Ңи¶…7%зҡ„ж„ҸеӨ§еҲ©й“¶иЎҢжҢҮж•°жң¬е‘Ёи·Ңи¶…2%гҖӮ

жң¬е‘ЁеӨҡж•°жқҝеқ—зҙҜи·ҢпјҢеҹәзЎҖиө„жәҗи·Ңи¶…4%йўҶи·ҢпјҢдҪ“зҺ°еёӮеңәеҜ№дәҡжҙІз»ҸжөҺж•°жҚ®зҡ„е…іжіЁпјҢиҖҢеҢ»з–—жқҝеқ—е…Ёе‘Ёж¶Ё3.5%пјҢеҸ—зӣҠдәҺдё№йәҰиҚҜдјҒиҜәе’ҢиҜәеҫ·дёҖе‘Ёж¶Ёиҝ‘17%пјҢеӣ ж——дёӢзғӯй—ЁеҮҸиӮҘиҚҜWegovyжңүжңӣж–°еўһйҖӮеә”з—ҮпјҢиҜәе’ҢиҜәеҫ·е‘ЁдәҢдёҖж—Ҙе°ұж¶Ёи¶…17%пјӣдёҠе‘ЁзӢ¬ж¶Ёзҡ„жІ№ж°”жқҝеқ—жң¬е‘Ёз»§з»ӯзҙҜж¶ЁпјҢж¶Ёиҝ‘0.7%пјҢдёҚеҸҠдёҠе‘Ёзҡ„иҝ‘1.1%гҖӮ

иӢұеҖә收зӣҠзҺҮеҚҮи¶…10дёӘеҹәзӮ№ PPIе…¬еёғеҗҺзҫҺеҖә收зӣҠзҺҮжӢүеҚҮ еҚҒе№ҙдёҺдёӨе№ҙжңҹ收зӣҠзҺҮеҲӣдёҖе‘Ёж–°й«ҳ

欧жҙІеӣҪеҖәд»·ж јйҪҗи·ҢпјҢиӢұеҖәд»·ж јеңЁеҗ„еӣҪеӣҪеҖәдёӯйўҶи·ҢпјҢиӢұеҖә收зӣҠзҺҮжҷ®йҒҚеҚҮе№…и¶…иҝҮ10дёӘеҹәзӮ№гҖӮеҲ°еҖәеёӮе°ҫзӣҳпјҢиӢұеӣҪ10е№ҙжңҹеҹәеҮҶеӣҪеҖә收зӣҠзҺҮ收жҠҘ4.52%пјҢж—ҘеҶ…еҚҮ16дёӘеҹәзӮ№пјӣ2е№ҙжңҹиӢұеҖә收зӣҠзҺҮ收жҠҘ4.99%пјҢж—ҘеҶ…еҚҮ13дёӘеҹәзӮ№пјӣеҹәеҮҶ10е№ҙжңҹеҫ·еӣҪеӣҪеҖә收зӣҠзҺҮ收жҠҘ2.62%пјҢж—ҘеҶ…еҚҮ10дёӘеҹәзӮ№пјӣ2е№ҙжңҹеҫ·еҖә收зӣҠзҺҮ收жҠҘ3.03%пјҢж—ҘеҶ…еҚҮ9дёӘеҹәзӮ№гҖӮ

жң¬е‘Ёж¬§еҖәйҪҗи·ҢпјҢзҹӯеҖә收зӣҠзҺҮеҸҚеј№пјҢдёӯй•ҝеҖә收зӣҠзҺҮ继з»ӯж”ҖеҚҮгҖӮ10е№ҙжңҹиӢұеҖә收зӣҠзҺҮзҙҜи®ЎеҚҮзәҰ15дёӘеҹәзӮ№пјҢдёҠе‘ЁйҷҚзәҰ7дёӘеҹәзӮ№зҡ„2е№ҙжңҹиӢұеҖә收зӣҠзҺҮзҙҜи®ЎеҚҮзәҰ14дёӘеҹәзӮ№пјӣ10е№ҙжңҹеҫ·еҖә收зӣҠзҺҮзҙҜи®ЎеҚҮзәҰ6дёӘеҹәзӮ№пјҢе’ҢеҗҢжңҹиӢұеҖә收зӣҠзҺҮеқҮиҝһеҚҮдёүе‘ЁпјҢдёҠе‘ЁйҷҚзәҰ4дёӘеҹәзӮ№зҡ„2е№ҙжңҹеҫ·еҖә收зӣҠзҺҮзҙҜи®ЎеҚҮзәҰ3дёӘеҹәзӮ№гҖӮ

зҫҺеӣҪ10е№ҙжңҹеҹәеҮҶеӣҪеҖә收зӣҠзҺҮеңЁзҫҺеӣҪPPIе…¬еёғеүҚжӣҫдёӢз ҙ4.08%еҲ·ж–°ж—ҘдҪҺпјҢPPIе…¬еёғеҗҺжӢүеҚҮпјҢиҝ…йҖҹз«ҷзЁі4.10%дёҠж–№пјҢзҫҺиӮЎзӣҳеҲқжӣҫжҺҘиҝ‘4.17%пјҢеҜҶжӯҮж №еӨ§еӯҰж¶Ҳиҙ№иҖ…йҖҡиғҖйў„жңҹе…¬еёғеҗҺпјҢ收зӣҠзҺҮеӣһеҗҗеӨҡж•°еҚҮе№…пјҢеҗҺеҸҲйҮҚеӣһеҚҮеҠҝпјҢеҚҲзӣҳжӣҫеҚҮз ҙ4.20%пјҢж—ҘеҶ…еҚҮиҝ‘10дёӘеҹәзӮ№пјҢеҲ·ж–°8жңҲ4ж—ҘдёҠе‘Ёдә”д»ҘжқҘй«ҳдҪҚпјҢеҲ°еҖәеёӮе°ҫзӣҳж—¶зәҰдёә4.15%пјҢж—ҘеҶ…еҚҮи¶…4дёӘеҹәзӮ№пјҢжң¬е‘ЁзҙҜи®ЎеҚҮзәҰ12дёӘеҹәзӮ№пјҢиҝһеҚҮдёүе‘ЁгҖӮ

еҜ№еҲ©зҺҮеүҚжҷҜжӣҙж•Ҹж„ҹзҡ„2е№ҙжңҹзҫҺеҖә收зӣҠзҺҮеңЁPPIе…¬еёғеүҚжӣҫдёӢз ҙ4.80%еҲ·ж–°ж—ҘдҪҺпјҢPPIе…¬еёғеҗҺиҝ…йҖҹдёҠжөӢ4.89%пјҢзҫҺиӮЎејҖзӣҳеҗҺз«ҷдёҠ4.90%пјҢзӣҳеҲқжӣҫйҖјиҝ‘4.91%пјҢеҲ·ж–°8жңҲ4ж—Ҙд»ҘжқҘй«ҳдҪҚпјҢж—ҘеҶ…еҚҮиҝ‘7дёӘеҹәзӮ№пјҢж¶Ҳиҙ№иҖ…йҖҡиғҖйў„жңҹе…¬еёғеҗҺжӣҫдёӢз ҙ4.87%пјҢеҗҺеҫҲеҝ«еӣһеҲ°4.88%дёҠж–№пјҢеҲ°еҖәеёӮе°ҫзӣҳж—¶зәҰдёә4.89%пјҢж—ҘеҶ…еҚҮиҝ‘5дёӘеҹәзӮ№пјҢжң¬е‘ЁзҙҜи®ЎеҚҮзәҰ13дёӘеҹәзӮ№пјҢжҠ№е№ідёҠе‘ЁеӣһиҗҪ11дёӘеҹәзӮ№зҡ„йҷҚе№…пјҢжңҖиҝ‘дә”е‘ЁеҶ…第дәҢе‘Ёж”ҖеҚҮгҖӮ

еҗ„жңҹйҷҗзҫҺеҖә收зӣҠзҺҮеӨ§иҮҙеӣһеҚҮеҲ°дёҠе‘Ёдә”зҫҺеӣҪйқһеҶңе°ұдёҡжҠҘе‘Ҡе…¬еёғеүҚзҡ„ж°ҙе№і

PPIе…¬еёғеҗҺзҫҺе…ғжҢҮж•°и·іж¶Ё еҲӣдә”е‘Ёж–°й«ҳ зҰ»еІёдәәж°‘еёҒеӨұе®Ҳ7.26 ж—Ҙе…ғжӣҫи§ҰеҸҠеҺ»е№ҙж—Ҙжң¬е№Ійў„й—Ёж§ӣ

иҝҪиёӘзҫҺе…ғ兑欧е…ғзӯүе…ӯз§Қдё»иҰҒиҙ§еёҒдёҖзҜ®еӯҗжұҮд»·зҡ„ICEзҫҺе…ғжҢҮж•°пјҲDXYпјүеңЁдәҡеёӮж—©зӣҳгҖҒ欧иӮЎзӣҳеүҚе’ҢзӣҳдёӯеқҮжӣҫиҪ¬и·ҢпјҢзҫҺеӣҪPPIеҸ‘еёғеүҚжӣҫжҺҘиҝ‘102.40еҲ·ж–°ж—ҘдҪҺпјҢж—ҘеҶ…и·Ң0.1%пјҢPPIеҸ‘еёғеҗҺиҝ…йҖҹиҪ¬ж¶ЁзҫҺиӮЎж—©зӣҳж¶Ёз ҙ102.80пјҢж—ҘеҶ…ж¶ЁзәҰ0.3%пјҢзҫҺеӣҪж¶Ҳиҙ№иҖ…йҖҡиғҖйў„жңҹе…¬еёғеҗҺеӣһиҗҪпјҢдёҖеәҰеҮ д№ҺеӣһеҗҗжүҖжңүж¶Ёе№…пјҢеҗҺж¶Ёе№…еҸҲжү©еӨ§пјҢзҫҺиӮЎеҚҲзӣҳжӣҫж¶Ёз ҙ102.90пјҢеҲ·ж–°дёҠе‘ЁеӣӣжүҖеҲӣзҡ„7жңҲ7ж—Ҙд»ҘжқҘй«ҳдҪҚпјҢж—ҘеҶ…ж¶Ёиҝ‘0.4%гҖӮ

еҲ°е‘Ёдә”зҫҺиӮЎж”¶зӣҳж—¶пјҢзҫҺе…ғжҢҮж•°еӨ„дәҺ102.80пјҢж—ҘеҶ…ж¶Ёи¶…0.3%пјҢжң¬е‘ЁзҙҜж¶ЁзәҰ0.8%пјӣиҝҪиёӘзҫҺе…ғе…‘е…¶д»–еҚҒз§Қиҙ§еёҒжұҮзҺҮзҡ„еҪӯеҚҡзҫҺе…ғзҺ°иҙ§жҢҮж•°ж¶Ёи¶…0.1%пјҢ继з»ӯеҲ·ж–°7жңҲ6ж—Ҙд»ҘжқҘй«ҳдҪҚпјҢжң¬е‘ЁзҙҜж¶Ёиҝ‘0.7%пјҢе’ҢзҫҺе…ғжҢҮж•°еқҮиҝһж¶ЁдёӨж—ҘгҖҒиҝһж¶Ёеӣӣе‘ЁгҖӮ

зҫҺе…ғжҢҮж•°еңЁжң¬е‘ЁеӣӣCPIе…¬еёғеҗҺжӣҫдёӢи·ҢпјҢдҪҶеҪ“еӨ©зҫҺеҖәж Үе”®жғЁж·ЎеҗҺејәеҠІеҸҚеј№пјҢе‘Ёдә”PPIеҸҲжҝҖеҸ‘дәҶд№°зӣҳпјҢжҠ№е№ідёҠе‘Ёдә”йқһеҶңе°ұдёҡжҠҘе‘Ҡе…¬еёғеҗҺзҡ„и·Ңе№…

йқһзҫҺиҙ§еёҒдёӯпјҢж—Ҙе…ғиө°иҪҜжҢҒз»ӯгҖҒе…‘зҫҺе…ғиҝһи·Ңдә”ж—ҘпјҢзҫҺе…ғе…‘ж—Ҙе…ғеңЁзҫҺеӣҪPPIе…¬еёғеҗҺеҫҲеҝ«иҪ¬ж¶ЁпјҢзҫҺиӮЎеҚҲзӣҳжӣҫи§ҰеҸҠеҺ»е№ҙ9жңҲж—Ҙжң¬ж”ҝеәңе№Ійў„жұҮеёӮзҡ„й—Ёж§ӣ145.00пјҢж—ҘеҶ…ж¶Ёиҝ‘0.2%пјҢзҫҺиӮЎж”¶зӣҳж—¶з•ҘдҪҺдәҺ145.00пјҢиҖҢ欧е…ғе…‘ж—Ҙе…ғеңЁж¬§иӮЎзӣҳеүҚжӣҫеҶҚеәҰж¶Ёз ҙ159.20пјҢиҝһз»ӯдёӨж—ҘеҲӣ2008е№ҙжқҘж–°й«ҳпјҢ欧иӮЎзӣҳдёӯиҪ¬и·ҢеҗҺжңӘеҶҚиҪ¬ж¶Ёпјӣ欧е…ғе…‘зҫҺе…ғе’ҢиӢұй•‘е…‘зҫҺе…ғйғҪеңЁзҫҺеӣҪPPIе…¬еёғеҗҺиҪ¬и·ҢпјҢдёҚиҝҮиӢұй•‘еңЁзҫҺиӮЎж—©зӣҳиҪ¬ж¶ЁпјҢзҫҺиӮЎж”¶зӣҳж—¶иӢұй•‘з•ҘдҪҺдәҺ1.2700пјҢж—ҘеҶ…ж¶Ёиҝ‘0.2%пјҢ并жңӘйқ иҝ‘дёҠе‘ЁеӣӣжҺҘиҝ‘1.2620жүҖеҲӣзҡ„6жңҲжң«д»ҘжқҘдҪҺдҪҚпјҢ欧е…ғеӨ„дәҺ1.0950дёӢж–№пјҢе’ҢдёҠе‘Ёеӣӣйқ иҝ‘1.0910еҲ·ж–°зҡ„7жңҲ7ж—Ҙд»ҘжқҘдҪҺдҪҚд»Қжңүи·қзҰ»гҖӮ

зҰ»еІёдәәж°‘еёҒпјҲCNHпјүе…‘зҫҺе…ғдәҡеёӮж—©зӣҳеҲ·ж–°ж—Ҙй«ҳиҮі7.2340пјҢ欧иӮЎзӣҳеүҚиҪ¬и·ҢеҗҺдҝқжҢҒи·ҢеҠҝпјҢзҫҺеӣҪPPIе…¬еёғеҗҺгҖҒзҫҺиӮЎзӣҳеүҚе°ұиҮӘ7жңҲ7ж—Ҙд»ҘжқҘйҰ–ж¬ЎеӨұе®Ҳ7.26пјҢеҚҲзӣҳжӣҫи·ҢиҮі7.2634пјҢ继з»ӯеҲ·ж–°7жңҲ7ж—Ҙд»ҘжқҘзӣҳдёӯдҪҺдҪҚпјҢж—ҘеҶ…и·Ң207зӮ№гҖӮеҢ—дә¬ж—¶й—ҙ8жңҲ12ж—Ҙ4зӮ№59еҲҶпјҢзҰ»еІёдәәж°‘еёҒе…‘зҫҺе…ғжҠҘ7.2601е…ғпјҢиҫғе‘ЁеӣӣзәҪзәҰе°ҫзӣҳи·Ң174зӮ№пјҢиҝһи·ҢдёӨж—ҘгҖҒжңҖиҝ‘е…ӯдёӘдәӨжҳ“ж—ҘеҶ…第дә”ж—ҘдёӢи·ҢпјҢжң¬е‘ЁзҙҜи·Ң722зӮ№пјҢиҝһи·ҢдёӨе‘ЁгҖӮ

жҜ”зү№еёҒпјҲBTCпјүеңЁзҫҺиӮЎж—©зӣҳж¶Ёз ҙ2.95дёҮзҫҺе…ғеҲ·ж–°ж—Ҙй«ҳпјҢеҗҺеҫҲеҝ«иҪ¬и·ҢпјҢеҚҲзӣҳжӣҫи·Ңз ҙ2.93дёҮзҫҺе…ғеҲ·ж–°ж—ҘдҪҺпјҢиҫғж—Ҙй«ҳеӣһиҗҪзәҰ300зҫҺе…ғгҖҒи·ҢзәҰ1%пјҢзҫҺиӮЎж”¶зӣҳж—¶з•Ҙй«ҳдәҺ2.94дёҮзҫҺе…ғпјҢжңҖиҝ‘24е°Ҹж—¶и·Ң0.2%е·ҰеҸіпјҢжңҖиҝ‘дёғж—Ҙж¶Ёи¶…1%гҖӮ

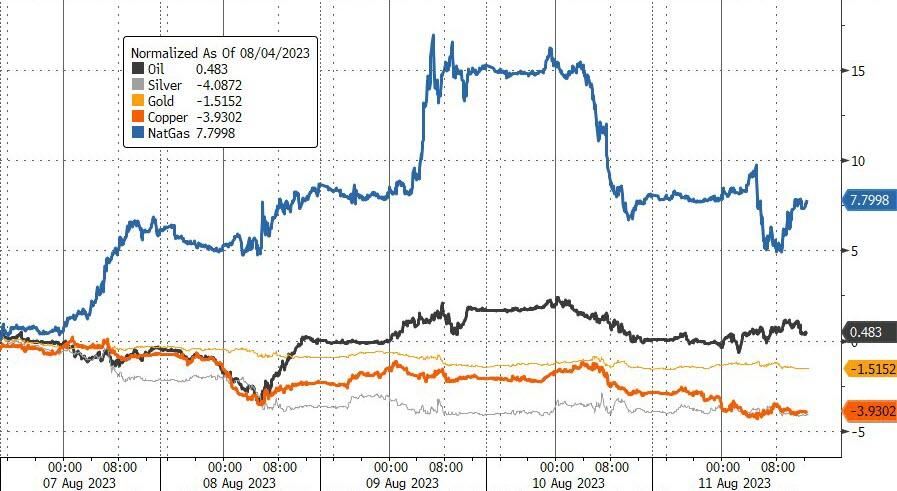

еҺҹжІ№еҸҚеј№ иҝһж¶Ёдёғе‘ЁеҲӣдёҖе№ҙеҚҠжңҖй•ҝиҝһж¶Ё 欧жҙІеӨ©з„¶ж°”дёӨж—ҘеӣһиҗҪ жң¬е‘Ёд»Қж¶Ёи¶…20%

еӣҪйҷ…еҺҹжІ№жңҹиҙ§е‘Ёдә”зӣҳдёӯдёҚжӯўдёҖж¬ЎиҪ¬и·ҢпјҢ欧еёӮзӣҳеҲқеҲ·ж–°ж—ҘдҪҺж—¶пјҢзҫҺеӣҪWTIеҺҹжІ№и·ҢиҮі82.23зҫҺе…ғпјҢж—ҘеҶ…и·ҢзәҰ0.7%пјҢеёғдјҰзү№еҺҹжІ№и·ҢиҮі85.84зҫҺе…ғпјҢи·Ңи¶…0.6%пјҢзҫҺиӮЎж—©зӣҳеҪ»еә•ж‘Ҷи„ұи·ҢеҠҝгҖӮеҚҲзӣҳеҲ·ж–°ж—Ҙй«ҳж—¶пјҢзҫҺжІ№ж¶ЁиҮі83.81зҫҺе…ғпјҢж—ҘеҶ…ж¶ЁзәҰ1.2%пјҢеёғжІ№ж¶ЁиҮі87.35зҫҺе…ғпјҢж—ҘеҶ…ж¶Ёиҝ‘1.1%гҖӮ

жңҖз»ҲпјҢе‘ЁеӣӣжӯўжӯҘдёӨиҝһйҳізҡ„еҺҹжІ№еҸҚеј№гҖӮWTI 9жңҲеҺҹжІ№жңҹиҙ§ж”¶ж¶Ё0.45%пјҢжҠҘ83.19зҫҺе…ғ/жЎ¶пјҢејҖе§Ӣйқ иҝ‘е‘Ёдёүж¶Ёз ҙ84зҫҺе…ғжүҖеҲӣзҡ„еҺ»е№ҙ11жңҲ16ж—Ҙд»ҘжқҘй«ҳдҪҚпјӣеёғдјҰзү№10жңҲеҺҹжІ№жңҹиҙ§ж”¶ж¶Ё0.47%пјҢжҠҘ86.81зҫҺе…ғ/жЎ¶пјҢиҝҳжңӘйҖјиҝ‘е‘Ёдёүж¶Ёз ҙ87.5зҫҺе…ғеҲ·ж–°зҡ„1жңҲ23ж—Ҙд»ҘжқҘ收зӣҳй«ҳдҪҚгҖӮ

жң¬е‘ЁпјҢзҫҺжІ№зҙҜж¶Ё0.45%пјҢеёғжІ№зҙҜж¶Ё0.66%пјҢеқҮиҝһж¶Ёдёғе‘ЁпјҢеҲӣеҺ»е№ҙеҲқд»ҘжқҘжңҖй•ҝиҝһж¶Ёе‘ЁпјҢж¶Ёе№…еқҮдёҚеҸҠеүҚеҮ е‘ЁпјҢеңЁдёҠе‘Ёж¶Ёи¶…2%д»ҘеүҚпјҢеҺҹжІ№жңүдёӨе‘ЁйғҪжҜҸе‘Ёж¶Ёи¶…4%гҖӮ

е‘ЁдёүзӣҳдёӯеӨ§ж¶Ёи¶…40%зҡ„欧жҙІеӨ©з„¶ж°”иҝһи·ҢдёӨж—ҘпјҢеӣ е‘ЁдёүеҲӣеҺ»е№ҙ3жңҲд»ҘжқҘжңҖеӨ§ж”¶зӣҳж¶Ёе№…пјҢжң¬е‘Ёд»ҚзҙҜи®ЎеӨ§ж¶ЁйҖҫ20%пјҢиҝһж¶ЁдёӨе‘ЁгҖӮе‘Ёдёү收涨29.36%зҡ„иӢұеӣҪеӨ©з„¶ж°”жңҹиҙ§ж”¶и·Ң5.12%пјҢжҠҘ89.42дҫҝеЈ«/еҚғеҚЎпјҢ继з»ӯи·ҢзҰ»е‘Ёдёүж¶Ёз ҙ100дҫҝеЈ«жүҖеҲӣзҡ„4жңҲ23ж—Ҙд»ҘжқҘ收зӣҳй«ҳдҪҚпјҢжң¬е‘ЁзҙҜж¶Ё22.61%пјӣе‘Ёдёү收涨28.19%зҡ„欧жҙІеӨ§йҷҶTTFеҹәеҮҶиҚ·е…°еӨ©з„¶ж°”жңҹиҙ§ж”¶и·Ң4.74%пјҢжҠҘ35.3欧е…ғ/е…Ҷз“Ұж—¶пјҢ继з»ӯи·ҢзҰ»е‘ЁдёүйҖјиҝ‘40欧е…ғжүҖеҲӣзҡ„4жңҲ16ж—Ҙд»ҘжқҘ收зӣҳй«ҳдҪҚпјҢжң¬е‘ЁзҙҜж¶Ё22.34%гҖӮ

е‘ЁеӣӣжӯўжӯҘдә”ж—Ҙиҝһж¶Ёзҡ„NYMEX 9жңҲеӨ©з„¶ж°”жңҹиҙ§ж”¶ж¶Ё0.51%пјҢжҠҘ2.7770зҫҺе…ғ/зҷҫдёҮиӢұзғӯеҚ•дҪҚпјҢеӣ е‘Ёеӣӣи·Ң6.6%пјҢе’Ңе‘ЁдёүжҠҘ2.9590зҫҺе…ғеҲ·ж–°зҡ„2жңҲ26ж—ҘжҠҘ3.141зҫҺе…ғд»ҘжқҘй«ҳдҪҚд»Қжңүи·қзҰ»пјҢеңЁиҝһи·ҢдёӨе‘ЁеҗҺжң¬е‘ЁзҙҜж¶Ё7.8%гҖӮ

дјҰй•Қе…ӯиҝһи·ҢеҶҚеҲӣдёҖдёӘжңҲж–°дҪҺ е…Ёе‘Ёи·Ң5% й»„йҮ‘дә”иҝһйҳҙеҸҲеҲӣдёӨе‘Ёж–°дҪҺ иҝһи·Ңдёүе‘Ё

дјҰж•Ұеҹәжң¬йҮ‘еұһжңҹиҙ§е‘Ёдә”е…ЁзәҝдёӢи·ҢпјҢиҮіе°‘и·Ңиҝ‘1%гҖӮйўҶи·Ңзҡ„дјҰй”Ңи·Ңи¶…2%пјҢ7жңҲдёӢж—¬д»ҘжқҘйҰ–次收дәҺ2400зҫҺе…ғдёӢж–№пјҢе’ҢдјҰй“ңиҝһи·ҢдёӨж—ҘпјҢдјҰй“ңиҮӘ7жңҲдёҠж—¬д»ҘжқҘйҰ–次收зӣҳи·Ңз©ҝ8300зҫҺе…ғгҖӮдјҰй•Қиҝһи·Ңе…ӯж—ҘпјҢиҝһз»ӯдёӨж—ҘеҲӣ6жңҲжң«д»ҘжқҘж–°дҪҺгҖӮдјҰй”Ўиҝһи·Ңеӣӣж—ҘпјҢиҝһз»ӯдёүж—ҘеҲӣ6жңҲжң«д»ҘжқҘж–°дҪҺгҖӮдјҰй“қжҠ№е№іе‘ЁеӣӣеҸҚеј№зҡ„ж¶Ёе№…пјҢеӣһиҗҪиҮідёҖдёӘжңҲжқҘдҪҺдҪҚгҖӮиҝһж¶ЁдёӨж—Ҙзҡ„дјҰй“…д№ҹеӣһиҗҪпјҢж—¶йҡ”дёҖе‘ЁеҸҲеҲӣ7жңҲдёӢж—¬д»ҘжқҘж–°дҪҺгҖӮ

жң¬е‘Ёеҹәжң¬йҮ‘еұһйӣҶдҪ“зҙҜи·ҢгҖӮдјҰй•Қи·ҢзәҰ5%пјҢиҝһз»ӯдёӨе‘ЁйўҶи·ҢпјҢдјҰй”Ўи·Ңи¶…4%пјҢдјҰй“ңи·Ңи¶…3%пјҢдјҰй“…и·Ңиҝ‘0.4%пјҢеқҮиҝһи·ҢдёӨе‘ЁгҖӮжӯӨеүҚиҝһж¶ЁдёӨе‘Ёзҡ„дјҰй”Ңе’ҢдјҰй“қеҲҶеҲ«и·Ңи¶…4%е’Ң2%гҖӮ

зәҪзәҰй»„йҮ‘жңҹиҙ§дё»еҠӣеҗҲзәҰеңЁдәҡеёӮж—©зӣҳеҲ·ж–°ж—ҘдҪҺиҮі1942.7зҫҺе…ғпјҢж—ҘеҶ…и·Ң0.3%пјҢ欧иӮЎзӣҳеүҚиҪ¬ж¶ЁпјҢзҫҺеӣҪPPIе…¬еёғеҗҺиҝ…йҖҹиҪ¬и·ҢпјҢзҫҺиӮЎж—©зӣҳзҫҺеӣҪж¶Ҳиҙ№иҖ…йҖҡиғҖйў„жңҹе…¬еёғеҗҺжӣҫиҪ¬ж¶ЁпјҢдҪҶжңӘеҲ°еҚҲзӣҳе°ұиҪ¬и·ҢгҖӮ

жңҖз»ҲпјҢCOMEX 12жңҲй»„йҮ‘жңҹиҙ§ж”¶и·Ң0.12%пјҢжҠҘ1946.60зҫҺе…ғ/зӣҺеҸёпјҢиҝһз»ӯеӣӣж—ҘеҲ·ж–°7жңҲ27ж—Ҙд»ҘжқҘ收зӣҳдҪҺдҪҚпјҢиҝһи·Ңдә”ж—ҘпјҢ8жңҲиҮід»Ҡзҡ„д№қдёӘдәӨжҳ“ж—ҘеҶ…第八ж—Ҙ收и·ҢгҖӮжң¬е‘ЁжңҹйҮ‘зҙҜи·Ң1.49%пјҢеҲӣ6жңҲ23ж—ҘдёҖе‘Ёд»ҘжқҘжңҖеӨ§е‘Ёи·Ңе№…пјҢиҝһи·Ңдёүе‘ЁпјҢжңҖиҝ‘дёӨе‘ЁжҜҸе‘Ёи·Ңи¶…1%гҖӮ

е‘Ёеӣӣз»“жқҹдёүиҝһи·Ңзҡ„зәҪзәҰжңҹ银еӣһиҗҪпјҢCOMEX 9жңҲзҷҪ银жңҹиҙ§ж”¶и·Ң0.34%пјҢжҠҘ22.743зҫҺе…ғ/зӣҺеҸёпјҢйқ иҝ‘е‘ЁдёүеҲ·ж–°зҡ„6жңҲ23ж—Ҙд»ҘжқҘдҪҺдҪҚпјҢжң¬е‘ЁзҙҜи·Ң4.1%пјҢиҝһи·Ңеӣӣе‘ЁгҖӮйҮ‘银й“ңжІ№еӨ©з„¶ж°”еӣӣз§Қе•Ҷе“ҒдёӯпјҢд»ҘзҙҜи®Ўж¶Ёи·ҢзңӢпјҢжң¬е‘ЁеӨ©з„¶ж°”иЎЁзҺ°жңҖдҪіпјҢзҷҪ银表зҺ°еһ«еә•гҖӮ

йҮ‘银й“ңжІ№е’ҢзҫҺеӣҪеӨ©з„¶ж°”жң¬е‘Ёиө°еҠҝ

|

|

й«ҳз‘һдёңзӯүпјҡ2025е№ҙиө„дә§

й«ҳз‘һдёңзӯүпјҡ2025е№ҙиө„дә§ еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө

еҶңдёҡж–°иҙЁз”ҹдә§еҠӣпјҡеҶ…ж¶ө еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң

еҲҳдҝҠжқ°зӯүпјҡжһ„е»әйҖӮеә”еҶң 11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё

11жңҲе…Ёзҗғи°·зү©еёӮеңәдёҺиҙё з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ

з®Ўж¶ӣзӯүпјҡпјҡдәәж°‘еёҒжұҮзҺҮ й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ®

й’ҹжӯЈз”ҹпјҡеҗ‘е®ҢжҲҗйў„з®—зӣ® жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ—

жқҺиҝ…йӣ·пјҡжҳҺе№ҙиҙўж”ҝиөӨеӯ— еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ

еј зәўе®Үпјҡжһ„е»әе…·жңүдёӯеӣҪ ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ

ж—әеӯЈдёҚж—ә еҪ“еүҚз”ҹзҢӘеёӮ д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең°

д»ҺеҪ“еүҚеӣҪеҶ…зҺүзұіеёӮеңәең° з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ

з®Ўж¶ӣпјҡзү№жң—жҷ®еӣһеҪ’еҜ№дёӯ

еҸ‘иЎЁдәҺ 2023-8-14 11:19:10

еҸ‘иЎЁдәҺ 2023-8-14 11:19:10

жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ

еҰӮдҪ•жһ„е»әејҳжү¬ж•ҷиӮІе®¶зІҫзҘһзҡ„жңәеҲ¶дҪ“зі»пјҹжҠҠжҸЎеҘҪ иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ

иҙўж”ҝйғЁпјҡжҸҗеүҚдёӢиҫҫ566дәҝе…ғпјҒ зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ

зҺӢдәҡеҚҺпјҡд»Ҙжңүж•ҲжІ»зҗҶжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙ еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ

еҘҪз”ҹжҖҒдәҰжңүвҖңеҘҪд»·й’ұвҖқ зӨҫдјҡиө„жң¬йҰ–ж¬ЎеҸӮдёҺж°ҙ